В первой половине 2010 года украинцы несли свои деньги в банки так же энергично, как делали это до кризиса. За первые шесть месяцев 2010-го объем депозитов физических лиц в украинских банках вырос на 29,6 млрд. грн., или на 13,8% — до 243,7 млрд. грн. Последний и единственный раз наши соотечественники проявляли такой же уровень доверия к банковской системе в докризисной первой половине 2008 года. Тогда объем депозитов физлиц в банковской системе за 6 месяцев вырос на 29,7 млрд. грн.

Колоссальный приток денег населения в банковскую систему банкиры объясняют несколькими факторами. «Этому процессу способствовали стабилизация политических процессов, начало общего восстановления экономики страны, курсовая стабильность, возросшее доверие к банкам и позитивные ожидания клиентов», — говорит член правления по розничному банковскому бизнесу банка «Форум» Кшиштоф Кужьбик.

Динамика депозитов населения в украинских банках

Дата | Средства физлиц, млрд. грн. | Прирост к предыдущему месяцу, % |

01.10.2008 | 207,3 | 1,1 |

01.11.2008 | 198,4 | -4,3 |

01.12.2008 | 209 | 5,4 |

01.01.2009 | 217,9 | 4,2 |

01.02.2009 | 209,8 | -3,7 |

01.03.2009 | 198,2 | -5,5 |

01.04.2009 | 193,4 | -2,4 |

01.05.2009 | 194,6 | 0,6 |

01.06.2009 | 196 | 0,7 |

01.07.2009 | 201,4 | 2,7 |

01.08.2009 | 203,6 | 1,1 |

01.09.2009 | 206,4 | 1,4 |

01.10.2009 | 205 | -0,7 |

01.11.2009 | 207 | 1 |

01.12.2009 | 210,1 | 1,5 |

01.01.2010 | 214,1 | 1,9 |

01.02.2010 | 214,6 | 0,2 |

01.03.2010 | 217,3 | 1,2 |

01.04.2010 | 222,2 | 2,3 |

01.05.2010 | 233,6 | 5,1 |

01.06.2010 | 236,9 | 1,4 |

01.07.2010 | 243,7 | 2,9 |

Ставки помогли

Вкладчиков также привлекли высокие ставки по депозитам и понимание того, что вскоре банки перестанут быть столь щедрыми. Потребители поняли, что пока ставки на пике, нужно размещать средства.

Слова финансиста подтверждает и статистика: еще в начале года ставки по гривневому депозиту сроком на 12 месяцев составляли в среднем 21% годовых, а сейчас это не более 17%. Аналогичные тенденции наблюдались и по валютным вкладам. С начала года ставки по ним неуклонно снижались: если в январе большинство финучреждений были готовы платить за вклады в долларе почти 12%, то сейчас разместить валюту больше чем под 8,5% будет очень проблематично.

75% вкладов вернулись в банки

Впрочем, население активно предоставляло свои сбережения банкирам не только потому, что это выгодно, а больше из-за того, что вновь поверило в безопасность такого способа инвестирования. По оценкам Игоря Шевченко, 90% всех денег, принесенных в банковскую систему в течение 2010 года, это не что иное, как средства, которые народ в панике изымал из банков во время кризиса 2008-2009 годов. По разным оценкам, в течение острой фазы кризиса (октябрь 2008 — март 2009 года) из банковской системы вкладчики вывели от 40 до 70 млрд. грн. (с учетом средств юрлиц).

Финансисты полагают, что около 75% этих денег уже вернулось в банки. Оставшаяся четверть — это деньги, собственники которых придерживаются двух идеологий. Сторонники первой идеологии никогда, ни при каких условиях, ни под какие проценты и гарантии не вернут свои сбережения в банки. Сторонники второй, которых, к слову, намного больше, намерены потратить эти средства на конкретные потребности: покупка имущества, отдых, обучение, лечение и прочее.

Статистика НБУ красочно демонстрирует предпочтения наших соотечественников относительно выбора валюты вклада. За 6 месяцев этого года приток гривневых депозитов в четыре раза превысил приток валютных (23,7 млрд. грн. и 5,9 млрд. грн. соответственно). Благодаря этому общая сумма вкладов в национальных деньгах впервые с начала кризиса превысила объем депозитов в инвалюте.

Тот факт, что украинцы отдавали предпочтение гривне, финансисты объясняют меркантильными интересами соотечественников. Доходность гривневых депозитов почти в два раза выше, поэтому они и растут более быстрыми темпами.

Подталкивает украинцев к хранению сбережений в гривне и Нацбанк. На межбанковском валютном рынке сложилась ситуация, которая позволяет регулятору пол-ностью контролировать курс, и НБУ в течение последних 3-4 месяцев проводил очень плавное укрепление гривни».

Так, с начала года гривня укрепилась относительно доллара на 1,5% (наличный рынок). Такая политика НБУ и макроэкономические показатели (положительное сальдо платежного баланса по итогам первого полугодия составило $4,43 млрд.) создали в обществе ревальвационные ожидания (согласно консенсус-прогнозу опрошенных «ДЕЛОМ» экспертов, к концу года курс доллара снизится до 7,7-7,75 грн./$). Это дополнительно способствовало росту привлекательности вкладов в гривне. Порадовала и инфляция, которая за первые 6 месяцев составила всего 3,1%.

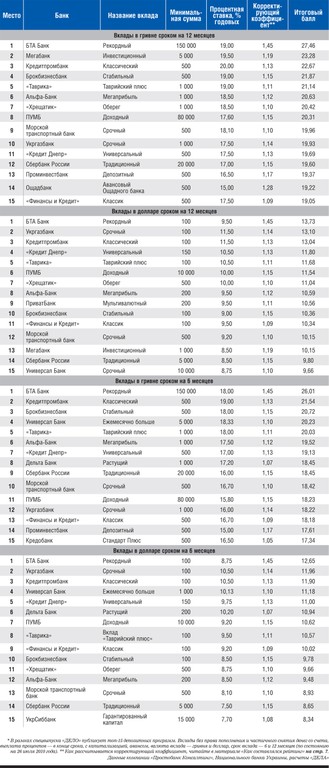

Рейтинг универсальных депозитов*

* Вклады c правом частичного снятия денег со счета, выплата процентов - ежемесячно, ежеквартально, в конце срока, авансом (по состоянию на 26 июля 2010 года)

** Как рассчитывается корректирующий коэффициент читайте в материале "Как мы считали"

Данные компании "Простобанк Консалтинг", Национального банка Украины, расчеты "ДЕЛА"

Экзотика не привлекает

Несмотря на успехи гривни, почти половина (48,8%) всех депозитов физлиц в Украине по-прежнему остается в иностранной валюте. Безусловным лидером «зрительских симпатий» среди заграничных денег является доллар. На «американца» приходится 72,8% от всех валютных депозитов. За полугодие объем депозитов в долларах вырос на 10% (в гривневом эквиваленте с 78,6 млрд. грн. до 86,5 млрд. грн.). А вот евро стал главным неудачником: его доля в структуре валютных депозитов уменьшилась — с 29,3% до 26,0%. При этом объем вкладов в евровалюте сократился на 2,2 млрд. грн. — до 30,96 млрд. грн. С начала года евро подешевел на 16%. И многие украинцы, державшие свои сбережения в этой валюте, приняли решение поменять валюту депозита.

Общая сумма экзотических для Украины депозитов (рубль, английский фунт, швейцарский франк) хоть и увеличилась на 13,3%, но по-прежнему занимает очень незначительную долю в общем «котле» инвалют — 1,2%.

В каких валютах украинцы держат свои сбережения, %

Гривна | 51,2% |

Доллар США | 35,5% |

Евро | 12,7% |

Российский рубль | 0,1% |

Другие валюты | 0,5% |

Всего средств физлиц в банках | 243,7 млрд. грн. |

Кто не успел, тот опоздал

Тем украинцам, кто не успел в первом полугодии положить свои честно заработанные деньги на депозит под 20% годовых, в ближайшие несколько лет на это можно и не рассчитывать. Ставки по вкладам неумолимо снижаются, с начала года гривневые депозиты «сдулись» на 3-5 процентных пункта (п.п.) — до 14-17% годовых (в зависимости от срока), валютные — на 2-4 п.п., до 5-8%.

Основная причина падения доходности вкладов — банкирам не нужны сейчас ресурсы, так как кредитования в Украине по-прежнему практически нет. За прошедшие полгода кредитные портфели банков сократились на 20 млрд. грн. Из-за рекордного притока депозитов и застоявшегося кредитования количество незадействованных денег у украинских банков — на рекордном уровне. Так, остатки на корсчетах находятся возле отметки в 30 млрд. грн., в депсертификатах НБУ сосредоточено еще около 20 млрд. грн.

Из-за переизбытка ликвидности крупные банки решительно настроены снижать ставки и дальше. «До конца года в гривне ставки по депозитам снизятся до 12,5-13% годовых, в долларах достигнут уровня в 4%», — считает зампредправления Эрсте Банка Светлана Черкай. Игорь Шевченко прогнозирует, что ставки будут снижаться до конца октября, а следующий виток уменьшения ставок предстоит уже в марте 2011 года.

Финансисты полагают, что в период падения процентных ставок на рынке могут появиться более сложные депозитные продукты. «Я думаю, что больше банков будут выводить на рынок новые депозитные продукты, например, такие как депозиты с плавающей процентной ставкой (в зависимости от размера вклада). Также могут появиться гибридные депозиты: с фиксированной доходностью по «традиционной» части депозита и нефиксированной по «инвестиционной», например, по инвестициям в ценные бумаги».

Игорь Шевченко считает, что «фишкой» второй половины года могут стать пакетные предложения, когда клиент, открывая депозит, сразу получает текущий счет, пластиковую карту, страховой полис, кредитный лимит, услугу онлайн-контроля и другие дополнительные сервисы.

Рейтинг доходности и надежности банков по депозитам

Выборка:

В рейтинге приняли участие топ-50 банков по размеру активов на 1 июля 2010 года (данные НБУ), кроме финучреждений, в которых на начало июля 2010 года действовала временная администрация (Родовид Банк, банк «Надра»).

Методика составления рейтинга:

Банки ранжированы по итоговому балу, который определялся как произведение двух составляющих: уровня процентной ставки по депозиту и корректирующего коэффициента.

Корректирующий коэффициент рассчитывается по формуле: (Балансовый капитал банка/Активы банка) +1. Этот коэффициент, наряду с нормативом адекватности регулятивного капитала является одним из основных индикаторов, которые показывают возможность банка гарантировать выполнение обязательств перед кредиторами и вкладчиками.

При расчетах корректирующих коэффициентов были использованы данные финансовой отчетности банков на 1 июля 2010 года (Источник: Национальный банк Украины).

По материалам издания: Дело