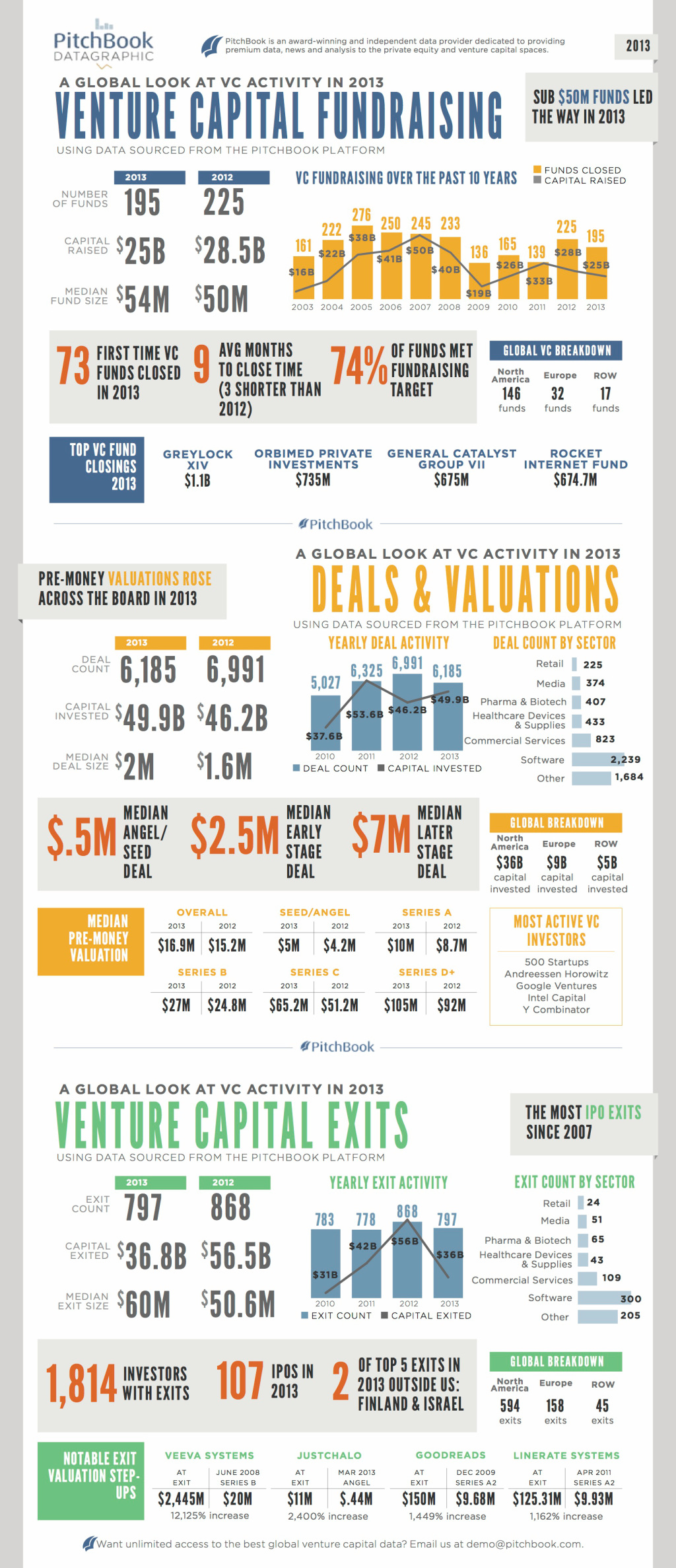

1. Выходы венчурных фондов из инвестиций уменьшились на 1/3 за год с $57 млрд. в 2012 г. до 37 млрд. в 2013 г.

2. Pre-money valuation на посевной фазе выросло +20% - это очень много за 12 месяцев. Значит исчерпывается число вменяемых проектов по ту сторону океана и начинается ценовая конкуренция. Есть надежда, что она вытолкнет фокус внимания корпоративных и обычных VC на не-инфлированные проекты в нашей части мира.

3. 25% фондов не выполнили свои цели по привлечению собственного капитала от LP. Есть мнение, что повышается разборчивость Limited Partners при выборе целей – то, чего желали авторы нашумевшего Kauffman Report. Или играет роль пункт 1 выше.

4. По сравнению с количеством привлеченных в VC денег (не инвестиций в проекты) 2013 год был в 2 раза мельче года 2007. И это не смотря на наводнение рынка ликвидностью от 3 мега-программ количественного смягчения (масштабной эмиссии денежной массы в США). Вероятно, с течением времени LP разочаровываются в доходности VC в сравнении с вложением в портфели биржевых индексов (Russell 2000, S&P 500).

5. Роль VC США на всех шагах жизненного цикла VC (фондирование, сделки, выходы) составляет от всего мира (включая США) 66%-80%. Это чудовищная диспропорция в сравнении с долей США в мировом ВВП в 22%.