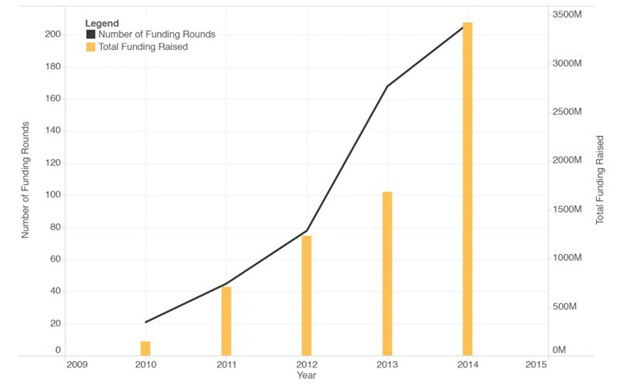

В то время, как многие ангелы и венчурные фонды все еще остерегаются инвестировать в сферу хардверных стартапов, происходит возрождение финансирования аппаратной экосистемы. С 2010 года денежные потоки в эту сферу увеличились более чем в 30 раз.

Инвестиции в hardware стартапы

В связи с инвестиционным ажиотажем в этой области, возникает вопрос:

Кто же все-таки вкладывает средства в «железные стартапы»?

Прежде всего, это частные инвесторы, которые можно отнести к 3 группам:

- Венчурные инвесторы из хардверного сектора.

Существует несколько небольших фондов, которые инвестируют исключительно в hardware проекты. Как правило, они инвестирует на раунде А с целью построения продукта. Более поздние раунды не входят в их планы. - Венчурные микро-фонды, заинтересованные инвестировать в hardware.

Как правило, они инвестируют на этапе seed, однако не все они специализируются исключительно на hardware продуктах. Эти фонды управляют капиталом менее $100 млн. и инвестируют в проект в пределах $50 000 - $500 000 и не выступают lead инвесторами. - Традиционные венчурные фонды, специализирующиеся на инвестировании в hardware проекты. Наибольшую долю вложений в сектор осуществляют традиционные VC фонды, которые занимают определенную нишу на рынке потребительских аппаратных продуктов.

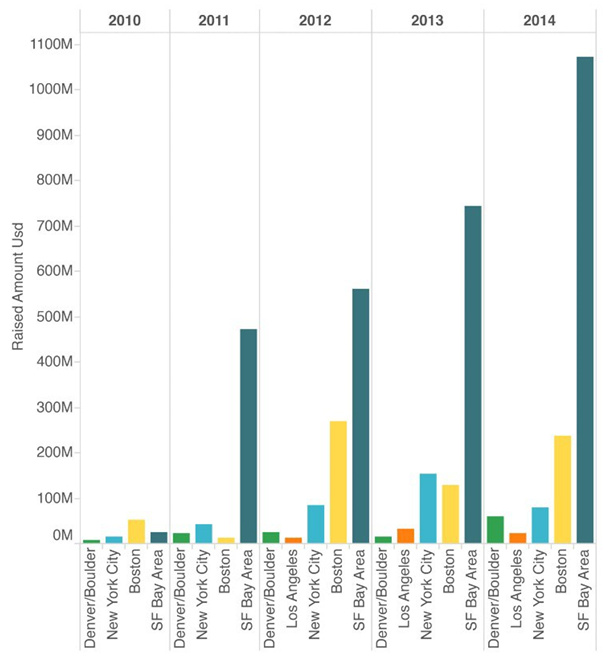

Инвестиции в hardware стартапы по регионам

Где концентрируется данная деятельность?

Количество hardware стартапов из Сан-Франциско (Bay Area), которые получили инвестиции в размере более $1 млн. насчитывает около 110 проектов; 30 проектов из Бостона и Нью-Йорка и еще 10 из Лос-Анджелеса и Боулдера / Денвера. По объему привлеченных инвестиций в hardware стартапы также лидирует Сан-Франциско, объемы капиталовложений в этот регион в 5 раз превышают инвестиции в Бостон и в 10 раз в Нью-Йорк и Боулдер.

Эти города являются лидерами по производству хардверных продуктов. Исключение составляют компании Xiaomi, DJI и Magic Leap.

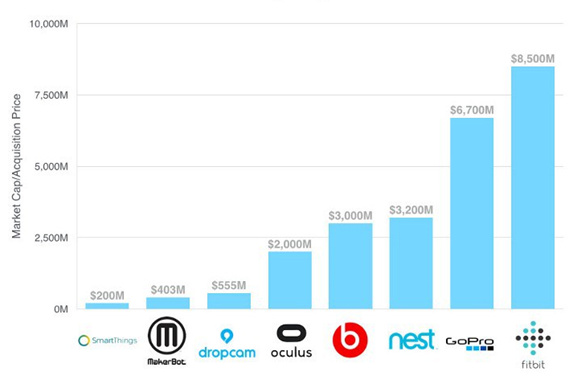

Выходы из потребительских hardware стартапов

Почему именно сейчас?

Три главных фактора побуждают инвесторов вкладывать средства в данную отрасль.

1. Результативность выходов

Несколько известных хардверных компаний смогли доказать, что эта сфера может быть чрезвычайной прибыльной. Дистрибуция и производство по-прежнему остаются нелегким делом, однако, GoPro и Fitbit на собственном примере продемонстрировали, что «железо» может быть куда более привлекательным с точки зрения окупаемости и роста, нежели «софт».

2. SaaS

Для хардверных компаний не характерно получать обратную связь от клиентов помимо информации о доходах от продажи девайсов. В то же время хардверные устройства, которые связаны с облачными решениями, имеют постоянную обратную связь относительно использования продуктов и удержания клиентов.

3. Оборудование + Программное обеспечение = Борьба с коммодитизацией

Большинство хардверных продуктов находятся в постоянном противостоянии с коммодитизацией и низким уровнем доходности.

Программное обеспечение, которое тяжело дуплицировать может существенно увеличить издержки по внедрению и предоставить больше возможностей по взаимодействию с клиентами и продвижению бренда.

В последние годы заметно возросла доля венчурных инвестиций в сферу «connected hardware», а также увеличилось количество стартапов в этой области.

Это обусловлено снижением издержек на разработку, сокращением временных затрат по выводу продуктов на рынок и адаптацией инвесторов к хардверным бизнес моделям.

В 2015 году прогнозируется рост, как количества, так и объемов сделок по финансированию хардверных стартапов. Следует также отметить расширение экосистемы хардверных стартапов, что стимулирует создание новых хардверных проектов в различных сферах бизнеса.