Управляющий партнер украинского венчурного фонда AVentures Capital Евгений Сысоев давно стал культовой личностью национальной стартап-экосистемы. За личную встречу с ним начинающие предприниматели готовы отдать палец, а коллеги-инвесторы неизменно прислушиваются к его мнению и спрашивают совета. В своей колонке для AIN.UA Евгений поделился инсайтами о том, как AVentures Capital отбирает стартапы, и кое-какими лайфхаками, которые могут быть полезны всем без исключения представителям венчурного рынка.

Команде AVentures Capital часто задают вопросы «Кто ваши конкуренты в Украине?» и «Не боитесь ли вы, что сегодня за хорошие сделки большая конкуренция, а скоро будет еще больше фондов, и это будет вам невыгодно?» Отвечу по порядку.

Во-первых, конкуренция за венчурные сделки в Украине сегодня стремится к нулю. Несмотря на десяток активных венчурных фондов — как отечественных, так и зарубежных — конкуренции все еще нет. На 2000 стартапов и IT-компаний приходится очень много разных сегментов IT. Эти компании находятся на разных стадиях, требуют разных объемов инвестиций, управляющие фондов имеют разные взгляды на вопрос отбора, строительства, подходы и т.д. Так что мы практически не видим пересечений инвесторов. Можно сказать, что сегодня инвесторы идеально сегментировались внутри экосистемы.

Во-вторых, каждому из участников экосистемы очень важно иметь много success stories – как успешных проектов, так и очень много зарабатывающих инвесторов. Подчеркну, наличие в экосистеме очень больших заработков у многих инвесторов не менее важно, чем наличие очень успешных IT-стартапов. Только это поможет привести в Украину много «длинных» инвестиционных денег, чтобы единичный первый фонд перерос в линейку/семейство фондов.

Команде AVentures Capital на самом деле очень хочется, чтобы в Украине было гораздо больше венчурных фондов на всех стадиях финансирования, включая стадии, где обычно инвестируем мы. Поэтому я публично декларирую, что как текущим инвесторам в Украине (ангелам или управляющим других фондов), так и новым командам, которые хотят построить новые фонды в Украине, я лично готов совершенно бесплатно помогать и консультировать.

1. Как AVentures выбирает стартапы

Вопросы от управляющего нового венчурного фонда, который создается в Украине, подтолкнули меня к затрагиванию ряда других вопросов. Еще коллеги часто спрашивают нас: «Какая средняя по рынку воронка по «заявки>переговоры>термшит>сделка>closed/exit»?»

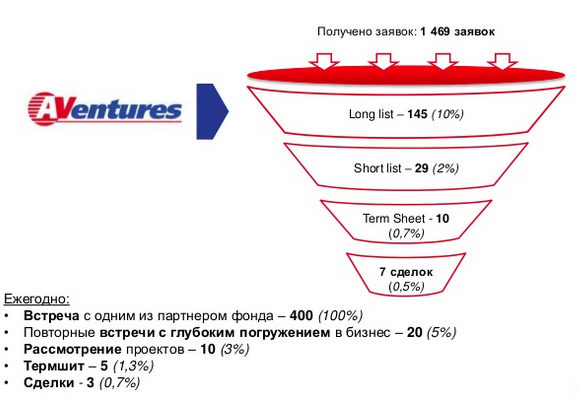

На одном из мастер-классов я уже упоминал про воронку отбора проектов фондами — страница 31 (по Accel Parnters) и страница 32 (по AVentures Capital) в презентации.

Заявки: сжатая информация о проекте, с которым мы еще лично не общались

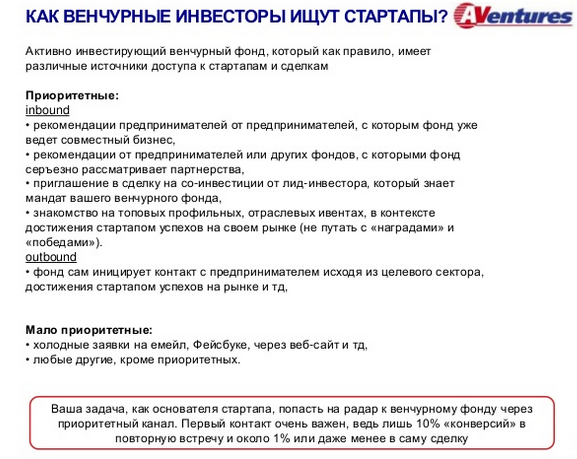

Одно из быстрых решений, которые мы принимаем — добавлять ли заявку по проекту в нашу систему или удалить ее навсегда. Источник часто предопределяет «качество» заявки.

- «Холодные заявки» через наш сайт. Зачастую это очень низкокачественные заявки: или спам, или стартапы на стадии идеи, или заявки от «полусумашедших»/очень некомпетентных команд. Хотя, конечно, бывают исключения, но 95% таких заявок мы даже не вносим в нашу систему.

- Интро от успешных IT-предпринимателей. Обычно это высококачественные заявки. Мы соглашаемся почти на 100% таких встреч, так как успешные IT-предприниматели могут отфильтровать «булшит», дорожат своей репутацией и делают интро на проекты, в которые действительно верят.

- Интро от успешных венчурных фондов, которые приглашают на соинвестиции. Аналогично тезису выше.

- Прямой выход. Если нам интересен какой-то подсегмент IT-сектора, то мы сами идентифицируем в нем все проекты и сами делаем первые «холодные контакты» с основателями таких компаний.

- Конференции. За день можно познакомиться с большим количеством людей и, как правило, одним-двумя предпринимателями, с которыми захочется повторно встретиться.

Важно не просто обрабатывать все заявки, а квалифицировать заявки по качеству и соответствию своим сегментам IT-сектора, стадии, географии и другим критериям. Мы получили примерно 5000-10 000 контактов от стартапов, но внесли только 1469 заявок в нашу систему.

Таким образом заявки дальше делятся на:

- необработанные заявки: проекты, которые мы внесли в систему, решили за ними последить или пообщаться позже, но пока не встречаться;

- long list: длинный список проектов, около 10% от заявок, в которых мы решили разобраться чуть больше – или повторная встреча, или «домашняя работа» по аналитике и наведению справок, или дополнительный запрос информации по проекту;

- short list или желаемые сделки: проекты, которые нам интересны. Мы начинаем много общаться с предпринимателями и погружаться в детали их бизнеса.

Если вы инвестируете не только на посевной стадии, то в вашем списке будет много компаний, которые уже вышли на прибыль, но еще могут вырасти с новым раундом. При этом фаундеры откажутся от привлечения финансирования или вы не договоритесь по условиям.

- termsheet или предварительная договоренность о сделке: условия обговорены и достигнута предварительная договоренность о сделке, при этом еще предстоит аудит.

В индустрии только 1/2-2/3 проектов, подписавших термшит, в итоге получают деньги. На этой стадии не стоит расслабляться ни предпринимателям, ни инвесторам. О том, как инвесторы подходят к due diligence, я расскажу 23 сентября на моем мастер-классе.

- deal — сделка: финансирование предоставлено, дальше — совместная работа. Зачастую проектам может потребоваться дополнительное финансирование. В таких случаях мы также тщательно подходим к анализу и аудиту, как будто это еще не наш проект, и заново принимаем решение инвестировать дальше или нет.

2. Как венчурные инвесторы автоматизируют процессы

Нас часто спрашивают: «Какую CRM из SaaS-моделей, а не самописных, советуешь использовать для учета лидов-стартапов (особенно интересно отслеживать тех, кому мы сейчас отказали, но смотрим за ними)?»

Только выстроив внутренние задачи фонда и бизнес-процессы команды, можно начинать думать об автоматизации части задач, связанных с отбором проектов. Среди таких задач стоит выделить: сбор информации, хранение информации, хранение контактов и переписки, follow up по контактам, проектам. Очень важно не лениться и:

- вносить детальные ключевые записи о каждой встрече по проектам или лицам, с которыми будут повторные контакты, и в конце дня заносить их в систему. Эту базовую вещь понимает каждый профессионал по В2В-продажам. Венчурным инвесторам, по-сути, необходимо делать тоже самое.

- Обрабатывать «квалифицированные заявки» путем коммуникаций лично на встрече, звонка или email.

Фонду, который активно помогает своим портфельным компаниям, предстоит еще вести огромное количество разных контактов:

- длинный список фондов (от 100 и более), с которыми он кооперируется и рассматривает соинвестиции или которых хочет пригласить на следующий раунд;

- длинный список экспертов и профессионалов (от 100 и более) из разных областей, которых он может рекрутировать в свои портфельные компании как топ-менеджеров и менторов;

- длинный список СМИ (от 100 и более), с которыми сотрудничает;

- длинный список успешных предпринимателей (от 100 и более), с которыми могут быть разнообразные кооперации по портфельным компаниям.

Таким образом, мы в итоге пришли не к одному IT-решению внутри фонда AVentures, а к комбинации разных продуктов:

- Highrise: информация по 1500+ проектам, ключевая переписка по ним;

- Dropbox: информация по проектам из long list;

- Google Sheets: списки разных контактов по тематикам — Инвесторы/Эксперты/СМИ/предприниматели и т.д;

- Google Sheets: для ведения short list-проектов, с которыми общаемся;

- Trello + Slack: обсуждение короткого списка, до 100 проектов. Связка Trello + Slack хорошо работает для интерактивной работы с небольшим (до 100 штук) количеством проектов, но скорее всего «поломается» как инструмент. В частности, мы используем данный инструмент внутри группы UA50.

Все наши подходы хорошо работали на сотне-другой ключевых проектов, контактах в разных сферах, но начинают плохо работать на тысячах. Сейчас задумываемся настроить какую-то CRM вроде SalesForce/RelateIQ под задачи фонда AVentures.

Конечно, еще есть различные специализированные продукты для разных типов фонда, но, по моему мнению, главное — не сам продукт, который вы используете, а отлаженность внутренних бизнес-процессов, поверх которых можно выбирать удобный инструментарий из доступного программного обеспечения. Некоторые фонды даже пишут свои собственные системы, но мы выбрали путь подбора среди уже существующих инструментов. Когда у нас сильно усложнятся задачи (например, инвестировать не в одной стране, а в пяти, на большем количестве стадий, и делать не десять инвестиций, а 50), то, думаю, нам придется пересматривать как свои внутренние процессы, так и инструментарий.