1. Факторы влияния на рынок

Наибольшим фактором влияния на украинский рынок кровельных материалов в 2021-2024 годах стало полномасштабное вторжение, кардинально обозначившееся на всех экономических процессах в стране.

1. Макрофакторы

- экономическое развитие страны (ВВП страны)

ВВП является одним из основных показателей, характеризующих общее состояние экономики, потенциальный совокупный уровень потребления и состояние всех сфер страны. Этот фактор отражает потенциал потребления продукции частным сектором и общие объемы строительства.

- обменный курс и инфляционные процессы

На протяжении всего периода украинская гривна демонстрирует девальвационные тенденции – снижение курса в отношении других валют. Постепенно ключевой иностранной валютой в Украине становится евро, поскольку в 2022–2023 годах главным торговым партнером фигурирует Европейский Союз. Удельный вес торговли товарами и услугами с ЕС в 2022-2023 годах превышает 53%, в то время как в 2021 году этот показатель составил 39%.

В период 2021-2024 годов реальный рост цен составил в среднем 120% с пиком в 134,9% в 2022 году. В целом цены на товары и услуги в национальной валюте (в гривне) растут в среднем на 120% ежегодно, что является высоким показателем для страны со стабильной политико-экономической ситуацией, однако является ожидаемым значением для государства, которое находится в состоянии боевых действий вследствие полномасштабного вторжения (войны). При условии экономического восстановления и дальнейшем росте показатель дефлятора должен составлять приблизительно 10% ежегодно.

- рост затрат на оплату труда

Несмотря на экономические проблемы в Украине, расходы на персонал растут. Так, в 2023 году размер средней заработной платы вырос на 17,3% до 17 442 гривен в месяц. По данным Госстата, средняя ежемесячная зарплата в 2024 году номинально выросла на 23,1% до 21 473 гривен, реальная, по данным НБУ – на 15,6%. Согласно обновленному макропрогнозу НБУ, в 2025 году средняя зарплата украинцев вырастет на 17% – до 25 123 грн в месяц.

- дефицит рабочей силы

Миграция и мобилизация населения привели к оттоку рабочей силы. Согласно расчетам Центра экономической стратегии, в конце января 2024 года за рубежом находились 4,9 млн украинских беженцев, из которых около 30% являются мужчинами, которые могут быть потенциальными работниками в отрасли. Принятие нового закона о мобилизации лишь усугубит возникшую проблему, поскольку часть работников будет мобилизована, а часть может уволиться с официальной работы, тогда как потенциальные работники не будут так активно выходить на рынок труда. По словам самих операторов строительного рынка, проблема рекрутинга персонала всех уровней квалификации является одним из наиболее актуальных вызовов.

- доходы населения

ВВП на душу населения

В последние годы ВВП на душу населения в Украине отражает несколько отличную динамику от совокупного ВВП страны. Основным фактором таких отличий является сокращение численности населения. В 2021 году в Украине насчитывалось около 41,3 млн человек, в то время как в 2024 году около 31,5 млн. По паритету покупательной способности ВВП на душу населения в Украине в 2024 году составил $23 684. По данным МВФ, в 2025 году ВВП на одного человека в Украине равен $6260.

Среднемесячный доход на одного человека

Индикатор служит свидетельством состояния экономического развития страны. Низкий уровень экономического развития приводит к ограниченной покупательной способности украинцев, при этом присутствует спрос на строительные работы со стороны физических лиц (частное жилищное строительство). В 2023 году среднемесячный доход в Украине составлял около 423 долларов США на человека ниже более чем в 4 раза, сравнивая средний доход населения в Европе. Согласно данным Госстата, в 2024 году среднемесячный доход работающих украинцев составил около $602 на одного человека (24 153 гривны).

2. Состояние строительного рынка (внутренний спрос)

- объемы строительных работ в стране

Объемы строительных работ отражают общее состояние экономической активности в стране, влияя на уровень потребления большинства строительных материалов.

До полномасштабного вторжения рынок строительства в Украине в стоимостном выражении демонстрировал постоянный рост. В 2022 году он упал на 62%, в 2023 году – благодаря восстановлению объектов гражданской инфраструктуры возобновился, показав рост почти на треть, в 2024 году – вырос в долларовом выражении на 21%.

Объемы строительного рынка характеризуют общее состояние экономики. По данным Евростата, объемы строительства в Европе составляют около 5,5% ВВП страны. До полномасштабного вторжения строительный рынок равнялся приблизительно 5% украинского ВВП, что ставило Украину в один ряд со странами Европейского Союза с наименьшими показателями. Учитывая падение совокупного спроса в период войны, что больше всего отразилось именно на строительном рынке, его емкость уменьшилась до 2,2% ВВП в 2022 году и «отскочила» до 2,5% по итогам 2023-го, показав 3% роста в 2024 году.

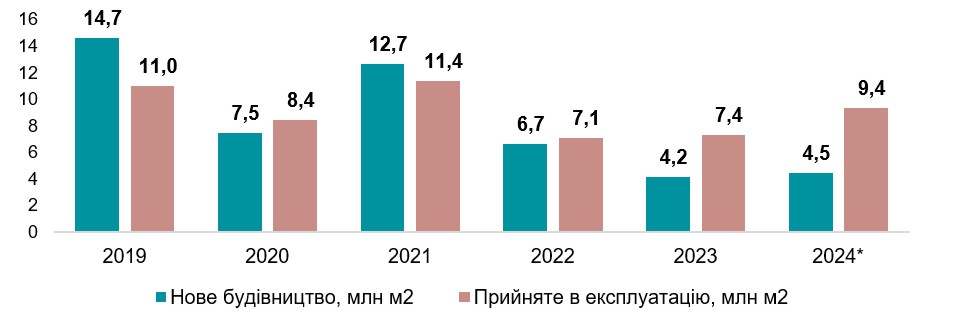

Диаграмма 1

Объем строительных работ в Украине в 2019-2024 гг., в денежном выражении, млрд долл.США

Источник: оценка Pro-Consulting

- объемы нового строительства (жилые здания)

В 2021 году после восстановления от пандемии объемы нового строительства в натуральном выражении (м2) выросли почти на 70% по сравнению с 2020 годом. По итогам 2022 года новое строительство упало вдвое. В 2023 году объемы нового строительства снизились еще на четверть. Совокупное падение спроса сказалось на объемах нового строительства. Показатели І квартала 2024 года на 6% превысили значение аналогичного периода 2023 года. Многоквартирные дома в настоящее время составляют наибольшую часть принятых в эксплуатацию новостроек. Как свидетельствуют последние данные, начатые до войны строительные объекты преимущественно достраивают девелоперы.

Диаграмма 2

Объемы нового и принятого в эксплуатацию жилья в Украине в 2019-2024* гг., млн м2

Источник: оценка Pro-Consulting

- географическое (региональное) распределение строительных работ

За последние 4 года региональное распределение претерпело существенные изменения. В настоящее время основными регионами нового строительства и ремонтных работ являются Киевская область и Западная Украина.

Индекс цен на строительном рынке

Отдельной проблемой на рынке явилось повышение цен, особенно на строительные материалы. В гривне цены выросли в среднем на треть в 2022 году и продолжили рост в 2023-2024 годах. Цены на строительные работы также показывают схожую динамику. Сегодня основными факторами повышения цен являются девальвация национальной валюты и тарифы на электроэнергию.

Государственное регулирование

- налоговая политика

Таможенные ставки. Таможенная политика играет немаловажную роль во внешнеэкономической деятельности. Также этот инструмент используется для защиты интересов национальных производителей. Повышая ставки, страна ограничивает экспортные возможности других стран. Украинские таможенные ставки влияют на ценовую доступность иностранных товаров на внутреннем рынке, поскольку большая часть продукции имеет импортное происхождение. Ставки ввозных пошлин определяются на основе национального Таможенного тарифа страны. Аналогично, условия торговли, таможенные барьеры других стран и торговые соглашения влияют на экспортный потенциал украинской продукции.

Налог на прибыль. Все предприятия по производству строительных материалов работают в форме юридических лиц (ООО или ЧАО) и уплачивают базовую ставку налога на прибыль. Согласно Налоговому кодексу Украины от 2010 года базовая (основная) ставка налога на прибыль составляет 18%. Ставка корпоративного налога является важным условием для иностранных инвесторов при выходе (покупке или создании предприятия) на иностранные рынки.

Другие факторы:

- зависимость от импорта сырья

Основные операторы украинского рынка импортируют для производства продукции металлические листы. Соответственно цены на внутреннем рынке зависят от мировой конъюнктуры. С начала 2024 года мировые цены на сталь снизились более чем на 15% в долларовом выражении.

- уменьшение численности населения

Численность населения в стране способна кардинально влиять как на экономическую активность, так и опосредованно – на потребление конечной продукции. По разным оценкам, ориентировочная численность населения Украины ныне составляет 30-33 миллионов человек.

- стоимость электроэнергии и перебои с ее поставкой

Повышение цен на электроэнергию для юридических лиц и ее отключение оказывает крайне негативное воздействие на производственный потенциал. В результате перебоев с поставкой электроэнергии бизнес вынужден обеспечивать собственную энергетическую автономность при отключении света, что повышает расходы (покупка, обслуживание и удержание генератора и т.п.). За время полномасштабного вторжения цена на электроэнергию выросла в более чем в 2,5 раза.

- рост цен на топливо

Расходы на топливо (преимущественно дизель) являются важным логистическим следствием. После полномасштабного вторжения цена на нефть на мировом рынке выросла почти на 50% за один месяц. Война соответствующим образом отразилась на ценах на топливо и в Украине. 1 сентября 2024 произошло повышение акцизов на дизельное топливо и бензин. Акциз на дизельное горючее вырос со 139,5 грн за тысячу литров до 177,6 грн (+27%), а на бензин увеличился с 213,5 грн до 242,6 грн (+13,6%). В результате такого повышения розничные цены на светлые нефтепродукты дополнительно выросли, по меньшей мере, на несколько процентов. Вместе с тем в первом квартале 2025 года обострение торгового противостояния между крупнейшими экономиками мира повлекло за собой снижение цен на нефть, что способствует в короткой временной перспективе уменьшению расходов Украины на импорт энергоресурсов. В апреле 2025 г. фьючерсы на нефть марки Brent достигли трехлетнего минимума и торговались ниже $65 за баррель.

- увеличение страховых рисков и расходов

В связи с большим влиянием военного фактора на ситуацию в стране предприятия вынуждены закладывать в своей операционной деятельности дополнительные статьи расходов в случае наступления форс-мажорных обстоятельств, что влияет на конечную стоимость товаров и услуг. В частности, необходимо учитывать возможность разрушения производственных мощностей, потери складов, части автопарка и т.д.

2. Производство продукции

По данным Государственной службы статистики Украины, данные об объемах производства изучаемых металлических листов (профнастила, металлочерепицы, фальц настила, сайдинга и систем забора) приводятся в натуральном выражении – тоннах.

Отдельного разделения по каждому типу кровельного материала из железа нет. Учитывая всю имеющуюся информацию, около 85% всего производства приходится на профнастил, до 12% на металлочерепицу, до 2% на фальцнастил и около по 0,5% на сайдинг и системы ограждения. Такой высокий показатель профнастила объясняется тем, что материал применяется преимущественно как стеновой/фасадный материал.

3. Внешняя торговля

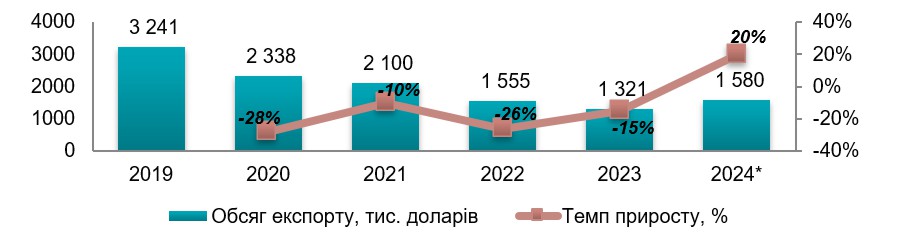

Экспорт кровельных материалов из Украины характеризуется нестабильной динамикой, что связано с низкими показателями вывоза продукции за рубеж. Всего за 6 лет Украина реализовала кровельных материалов на сумму более 12 млн долларов, что является крайне низким показателем. Соответственно, экспорт кровельных материалов слаборазвит и неконкурентен на мировом рынке.

Диаграмма 3

Экспорт кровельных материалов из Украины в 2019-2024 годах, в денежном выражении, тыс. долл.

Источник: оценка Pro-Consulting

Металлочерепица

Металлочерепица является основным товаром, экспортируемым за границу. Начиная с 2019 по 2023 год экспорт падал, однако в 2024 впервые вырос более чем на 40%, по сравнению с 2023 г.

В период 2022-2023 годов основными странами-импортерами украинской металлочерепицы являются Канада, Азербайджан и Молдова. В 2024 году объем экспорта в Польшу вырос более чем в 13 раз – с 6 тыс. долларов в 2023 году до почти 90 тыс. в 2024 году. До полномасштабного вторжения почти треть проданной за рубеж украинской металочерепицы приходилась на Казахстан, однако сейчас экспорт в эту страну полностью отсутствует.

Профнастил

По состоянию на конец 2024 года объемы экспорта профнастила в долларовом выражении выросли почти вдвое и достигли значений более чем в 300 тыс. долларов.

Украина экспортирует профнастил в 4 страны. До 2022 года Украина продавала профнастил в Беларусь и Казахстан.

Фальцевая кровля

По данным Государственной Таможенной службы Украины, экспорт фальцевой кровли из Украины практически отсутствует. Только в 2024 году одна компания экспортировала 5,1 т фальцевой кровли на сумму 14,4 тыс. долларов молдавскому предприятию.

Водосточные системы

По данным Государственной Таможенной службы Украины, Украина экспортирует только металлические водосточные системы.

В денежном выражении объем экспорта за 6 лет снизился более чем в 10 раз. В то же время экспорт в натуральных показателях увеличился на треть, что связано с изменением структуры экспортируемых водосточных систем. В 2021 году средняя цена экспортируемой продукции составляла 49 долларов/кг, а в 2024 – 4 доллара/кг.

С 2024 г. Украина начала экспортировать продукцию в Канаду, доля которой достигла 34%.

Сайдинг

По данным Государственной Таможенной службы Украины, экспорт металлического сайдинга в течение исследуемого периода полностью отсутствует.

Экспорт пластикового сайдинга Украина начала только в 2023 году. Основными странами получателями продукции Молдова и Литва. Объем экспорта в 2023 году составил 177 тыс. долларов и 114,7 тыс. долларов в 2024 году, 46,5 т и 28,8 т соответственно.

Системы ограждения

По данным Государственной Таможенной службы Украины, экспорт ограждающих систем отсутствует. Украина экспортирует только «Секции забора из проволоки из стали оцинкованные».

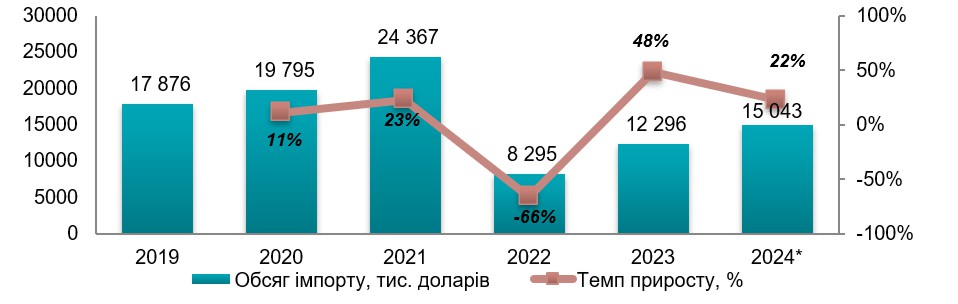

Динамика импорта исследуемых видов продукции в большей степени отвечает общей динамике строительного рынка Украины в период 2019-2024 годов.

Диаграмма 4

Импорт кровельных материалов в Украину в 2019-2024 годах, в денежном выражении, тыс. долл.

Источник: оценка Pro-Consulting

В период полномасштабного вторжения импорт продукции стал более концентрированным со стороны крупнейших компаний. Эти предприятия увеличили свою долю в импорте, прежде всего, за счет падения объемов рынка, поскольку именно лидирующие предприятия продемонстрировали более высокие показатели устойчивости.

Металлочерепица

В течение исследуемого периода импорт металлочерепицы постоянно уменьшается. Это свидетельствует о росте доли внутреннего производства в общей емкости рынка. В 2024 году объем импорта металлочерепицы составил около 13% от импорта 2019 года в натуральном выражении.

Польша является самым крупным поставщиком импортированной металлочерепицы в 2019-2024 годах. Всего Украина импортирует продукцию из пяти европейских стран (Польша, Бельгия, Румыния, Эстония и Болгария).

В 2024 году металлочерепицу импортировало всего 11 компаний, в то время как в 2021 – 15 предприятий. В 2021 г. объем импорта компанией ООО «ЭРА СОВРЕМЕННЫЕ КРОВЛИ» составил 32% от общих поставок.

Профнастил

Объемы импорта чрезвычайно малы по сравнению с общим уровнем потребления продукции. В 2022 году объем импорта упал более чем в десять раз. С 2023 импорт постепенно восстанавливается и достиг показателей 2021 в натуральном выражении.

Импорт производится исключительно из Польши.

Фальцевая кровля

Импорт фальцевого покрытия в период 2019-2024 годов составил 87,2 тыс. долларов США. Импорт фальца за 6 лет уменьшился более чем в 25 раз в натуральном выражении (т).

Импорт производится исключительно из Польши.

Водосточные системы

Динамика импорта металлических и пластиковых водосточных систем очень похожа, что объясняется изменениями объемов строительных работ в стране.

Польша является основным поставщиком металлических систем водоотведения в Украине в 2019-2024 годах с долей 60-70% в зависимости от года. Всего Украина импортирует продукцию из 9 стран (Польша, Румыния, Молдова, Швеция и другие).

Импорт металлических систем водоотведения достаточно концентрирован со стороны крупнейших импортеров. Всего продукцию завозит 30 компаний, из которых 10 компаний прокрывают 85% импорта. Структура импорта не претерпела существенных изменений в 2019-2024 годах.

Польша является основным поставщиком пластиковых систем водоотведения в Украину в период 2019-2024 годов, на которую приходится около 90-95% всего импорта за последние 6 лет.

Сайдинг

С 2022 года импорт металлического сайдинга в Украину полностью прекратился. Основным видом импортированного сайдинга в Украину является пластиковая (ПВХ) продукция. В 2024 году пластиковый сайдинг импортировали пять компаний. Ключевым импортером является компания ООО «ПРОФИЛИ ВОКС УКРАИНА». 99% всего импорта приходится на польскую продукцию. Остальные 1% завозятся из Турции.

Системы ограждения

По данным Государственной Таможенной службы Украины, импорт металлических систем ограждения отсутствует. Украина только импортирует сетчатый забор и ограждения. Основными импортерами являются сельскохозяйственные компании и преимущественно представители животноводства.

4. Потребление на рынке

Ключевые группы потребителей в сегменте В2В:

Девелоперы – строительные компании, занимающиеся возведением преимущественно малоэтажных домов.

• Основные потребности: качественная и эстетически привлекательная продукция; соответствие кровельных материалов строительному проекту; тип кровли в соответствии с классом здания.

• Перечень требований к поставщику: поставка продукции оптом; возможность учета индивидуальных потребностей; скидки при заказе крупными партиями; гарантия от производителя.

Компании-посредники, продающие продукцию физическим лицам:

• Основные потребности: широкий ассортимент продукции (продукция всех видов и ценовых сегментов);

• Перечень требований к поставщику: поставка продукции оптом; невысокая наценка от производителя; гарантия от завода.

Другой частный бизнес – предприятия, устанавливающие кровлю во время строительства новых объектов или производящие ее замену на старых домах.

Главные направления бизнеса:

Гостинично-ресторанный бизнес

• Основные потребности: качественные и эстетически привлекательная продукция; соответствие кровельных материалов строительному проекту;

• Перечень требований к поставщику: возможность учета индивидуальных потребностей; предоставление услуг по установке; техническое сопровождение; гарантия от производителя.

Производственные компании, складские помещения

• Основные потребности: соответствие кровельных материалов строительному проекту; критерий цена-качество; доступный материал с высоким сроком годности.

• Перечень требований к поставщику: поставка продукции в больших объемах; возможность учета индивидуальных потребностей; предоставление услуг по установке; техническое сопровождение; гарантия от производителя.

Компании розничного рынка (розничные продавцы большинства видов продукции)

• Основные потребности: соответствие кровельных материалов строительному проекту; критерий цена-качество; доступный материал с высоким сроком годности.

• Перечень требований к поставщику: возможность учета индивидуальных потребностей; предоставление услуг по установке; техническое сопровождение; гарантия от производителя.

В2С сегмент:

Ключевой сегмент В2С – физические лица – владельцы частных домов.

Портрет потребителя В2С сегмента:

- Юридический статус: физические лица – владельцы жилой недвижимости (частных домов)

- Возраст: 30-60 (основная возрастная категория)

- Семейный статус: преимущественно семейные пары

- Тип жилья: одно-двухэтажные дома

- Месторасположение: наиболее социально-экономически развитые регионы с высокими показателями строительных работ (Киевская, Львовская, Ивано-Франковская, Закарпатская, Волынская, Тернопольская, Винницкая области)

- Уровень дохода: выше среднего уровень

Мотивация к покупке:

• Основные потребности: кровельный материал для собственного дома; соответствие кровельных материалов строительному проекту; критерий цена-качество; качественная и эстетически привлекательная продукция; соответствие кровельных материалов строительному проекту.

• Перечень требований к поставщику: возможность учета индивидуальных потребностей; предоставление услуг по установке; техническое сопровождение; широкий ассортимент; гарантия от производителя;

• Факторы воздействия на решения: Интернет-магазины и платформы; социальные сети (в том числе, страницы строительных компаний), рекомендации от знакомых, строительные магазины, обзоры недвижимости на YouTube и других социальных сетях.

В2В сегмент является основным потребителем кровельных материалов в Украине. Двумя основными группами В2В сегмента являются строительные компании и посредники, реализующие продукцию в сегменте В2С конечным потребителям.

Конечные потребители кровельных материалов по сегментам:

В2В сегмент – частный бизнес, покупающий кровельные материалы для собственных нужд, в частности, кровельных работ на производстве, агрокомплексах, торгово-коммерческих площадях и т.п.

Отдельным сегментом В2В являются строительные компании, покупающие кровельные материалы для использования в собственных строительных объектах (малоэтажная застройка).

В2С сегмент – потребители кровельных материалов, покупающих материалы самостоятельно в небольших объемах (на один объект, здание). Это частные домовладельцы, владельцы дач и небольших хозяйственных построек.

B2G сегмент – потребители кровельных материалов в виде государственных структур (учебные заведения, административные здания, учреждения здравоохранения, государственные предприятия). Все государственные закупки кровельных материалов проходят на электронной платформе публичных закупок Prozorro.

По состоянию на конец 2024 года потребности внутреннего рынка Украины были полностью удовлетворены. Ключевой проблемой исследуемой продукции остаются низкие показатели потребления. В 2021 году объемы рынка суммарно составляли 199 млн долларов, а в 2024 году – 133 млн долларов США. В 2024 году емкость рынка достигла около 65% довоенных значений 2021 года.

Учитывая высокую долю импорта на внутреннем рынке, украинские дистрибьюторы и филиалы иностранных предприятий смогут нарастить объемы поставок исследуемой продукции в Украину в сжатые временные сроки.

Дополнительно можно ожидать, что отечественные производители в краткосрочном базовом периоде (до одного года) смогли бы удовлетворить растущие потребности внутреннего рынка.

Таким образом украинские производители и импортеры полностью удовлетворяют существующие потребности рынка. В условиях послевоенного обновления можно ожидать, что отечественные производители будут увеличивать объемы производства и активно конкурировать с брендами иностранных производителей.

5. Выводы

По состоянию на конец 2024 – начало 2025 года, рынок кровельных материалов находится на этапе постепенного восстановления после начала полномасштабного вторжения. Стремительную динамику развития рынок продемонстрировал в 2021 году вследствие «взрывного» роста объемов строительных работ. В 2022 году реальное падение рынка составило почти 50% довоенных значений. В 2023–2024 годах рынок демонстрировал признаки постепенного восстановления со среднегодовым темпом около 15%.

Рынок кровельных материалов находится в прямой зависимости от состояния строительно-ремонтной отрасли страны. В 2024 году рынок имел показатели нового строительства и ремонтных работ на уровне около трети значений 2019-2020 годов. В конечному итоге характеристики строительных работ и стоимость среднего м2 недвижимости являются ключевыми факторами роста рынка, особенно в денежном выражении.

Металлочерепица служит наиболее распространенным видом кровельного материала. Профнастил остается популярным в промышленном и коммерческом строительстве. Наименьшим спросом пользуется фальцевая кровля.

Все изучаемые рынки характеризуются средним уровнем концентрации и высокой конкуренцией. На них работают несколько десятков национальных производителей, которые обеспечивают запросы украинских потребителей. Однако работают украинские производители в основном на импортном сырье.

Больших отличий в ассортименте продукции, предлагаемой исследуемыми компаниями, не обнаружено. Однообразие предложения проявляется в аналогичном дизайне, рельефе, цветах, толщине и т.д. Все национальные производители занимаются изготовлением металлочерепицы и профнастила. Металлочерепица в большинстве компаний представлена одинаковыми вариантами рельефа, текстуры и стилей (ассиметричная волна, ретро, двойное ребро, модерн и т.д.). Профнастил также практически у всех производителей имеет одинаковую высоту волны. Фальцевая кровля предлагается не всеми участниками рынка, что связано с относительно невысокими показателями потребления и узким спросом.

Дополнительно компании реализуют различные кровельные аксессуары, такие как крепеж, планки и другие элементы. Рынок водосточных систем преимущественно представлен продукцией известных брендов. Как правило, компании предлагают пластиковые (ПВХ) и стальные водосточные системы. В ходе исследования не было выявлено значительных отличий в ассортименте компаний, торгующих сайдингом и системами ограждений.

По состоянию на конец 2024 - начало 2025 гг. цены на продукцию в национальной валюте постоянно повышаются, на что влияют инфляция и девальвация гривны, увеличение стоимости импортированного сырья, уязвимость систем электрического энергоснабжения и рост тарифов.

Экспорт исследуемых видов продукции почти отсутствует, с 2019 по 2024 год его показатели составили всего 12,1 млн долларов. Основными статьями экспорта выступали металлочерепица и металлические водосточные системы.

За исследуемый период импорт в 8 раз превысил экспорт. Больше всего Украина импортирует металлочерепицу, металлические и пластиковые системы водоотведения.

Этот материал является частью исследования, проведённого специалистами компании Pro-Consulting. Для получения более подробной информации посетите официальный сайт компании pro-consulting.ua.

Pro-Consulting – украинская консалтинговая компания, лидер в сфере аналитики, маркетинговых исследований рынков, разработки стратегий, экспортного и финансового консалтинга; консультант по привлечению грантов.

pro-consulting.ua

+38 (044) 233-34-32

[email protected]