1. Анализ тенденций развития рынка масла и маргарина в Украине

Сливочное масло – один из самых вкусных, полезных и полностью усваиваемых организмом молочных продуктов, который пользуется широким спросом среди разных слоев населения. Как известно, оно является источником жирорастворимых витаминов – прежде всего D и A. Многие люди не могут представить использование этого продукта в ежедневном рационе питания.

Первоочередными факторами влияния на отрасль являются события 2022 - война и ее последствия, которые привели к следующим тенденциям на рынке:

- Повышение спроса. Потребление масла в Украине к лету 2023 г. существенно увеличилось. Объемы выпуска масла в 2023 году уже достигают довоенного уровня, а в целом производство масла в первом полугодии относительно соответствующего периода прошлого года заметно возросло.

- Закрытие границ. Значительные потери понесли компании, экспортировавшие продукцию. Импортеры понимают риски от сотрудничества с компанией, которая может потерять завод или склад или упустить возможность вывозить товар за границу из-за войны, и делают выбор на более спокойные страны. Ситуация исправилась и стабилизировалась в течение 2022 г., однако объемы экспорта еще не достигли довоенных показателей.

- Уменьшение объемов сырья. По предварительным данным Госстата, в январе-апреле 2023 года хозяйства всех категорий произвели около 2 млн. 145 тыс. т молока-сырья, что на 4,93% меньше по сравнению с прошлогодним периодом. Основной причиной снижения надоев является уменьшение поголовья крупного рогатого скота как из-за военных действий в стране и оккупации части территорий Украины, так и по причине высокой стоимости содержания коров. Частные домохозяйства и мелкие фермеры несут убытки при выращивании и удержании поголовья из-за высокой стоимости кормов, ветеринарных препаратов, энергоресурсов. Вторая причини – умышленное снижение надоев в связи с падением спроса со стороны перерабатывающих предприятий, часть из которых пострадала во время военной агрессии со стороны россии. Снижение спроса на молоко приводит к падению цен закупки, что негативно отражается на и без того низкой рентабельности молока.

Другие тенденции проявлялись еще до войны и до сих пор наблюдаются на рынке масла и маргарина:

- Высокая конкуренция. Рынок сливочного масла и маргарина достаточно насыщен, существует множество брендов и производителей. Высокий уровень конкуренции способствует производству качественной продукции и формированию конкурентной цены, что может приводить к снижению прибыли для многих игроков на рынке.

Таблица 1

Показатель емкости рынка масла и маргарина в 2017-2022 гг. в Украине, в денежном выражении, , млн. грн.

|

Показатель |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Масло |

||||||

|

Емкость рынка |

10136,22 |

10050,93 |

10243,83 |

10378,58 |

9808,57 |

9803,15 |

|

Темп прироста |

|

-0,84% |

1,92% |

1,32% |

-5,49% |

-0,06% |

|

Маргарин |

||||||

|

Емкость рынка |

3015,50 |

2739,23 |

3097,26 |

3105,46 |

3411,42 |

3972,98 |

|

Темп прироста |

|

-9,16% |

13,07% |

0,26% |

9,85% |

16,46% |

Источник: Государственная служба статистики Украины, оценка Pro-Consulting

2. Производство продукции

Показатели производства масла до 2019 г. оставались почти на одном уровне. Изменения на рынке в последующие годы были вызваны пандемией и полномасштабным вторжением. В 2022 году некоторые крупные предприятия-производители были вынуждены останавливать производство из-за их близости расположения к зонам боевых действий, повреждений в результате обстрелов и оккупации регионов. Объем производства масла сократился на 20 % относительно довоенного периода и составил 57 тыс. т

Динамика производства маргарина имела похожую тенденцию и показала спад прироста до 18,9% в 2021 г. Однако в 2022 году объемы производства выросли на 8 % до 105,8 тис. т, среди основных факторов влияния – временное прекращение и значительное снижение объемов экспорта растительного масла с Украины в связи с блокировкой портов Черного моря и необходимость переработки сырья в готовую продукцию для минимизации потерь сельхозпроизводителей.

3. Внешняя торговля маслом и маргарином в Украине

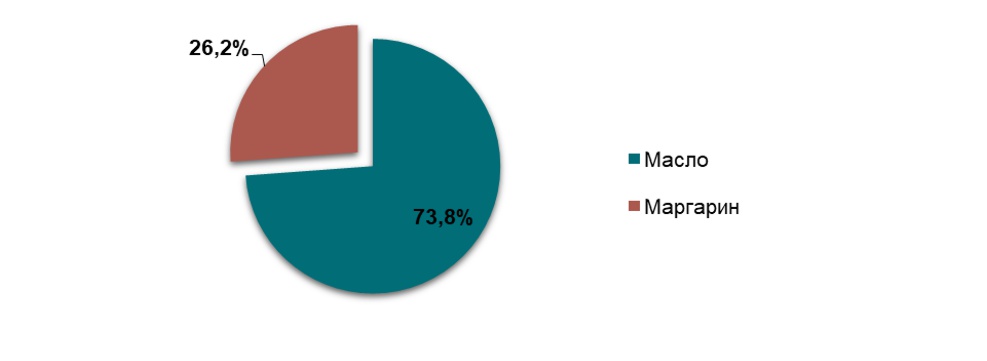

Структура экспорта масла и маргарина была относительно стабильной в течение 2020-2021 гг., объемы распределялись в соотношении 50/50. Динамика экспорта масла имела устойчивую тенденцию в течение 2017-2018 гг., после чего наблюдалась устойчивая тенденция снижения объемов поставок продукции на экспорт. 2022 год стал годом нового роста экспорта сливочного масла, темп прироста составил 14,9%. Что касается экспорта маргарина, то здесь отмечалось резкое снижение показателя до -54,5%. Данные колебания изменили структуру экспортных поставок жиромолочной продукции.

Диаграмма 1

Структура экспорта жиромолочной продукции в 2022 г., в натуральном выражении, тыс. т, %

Источник: Comtrade, оценка Pro-Consulting

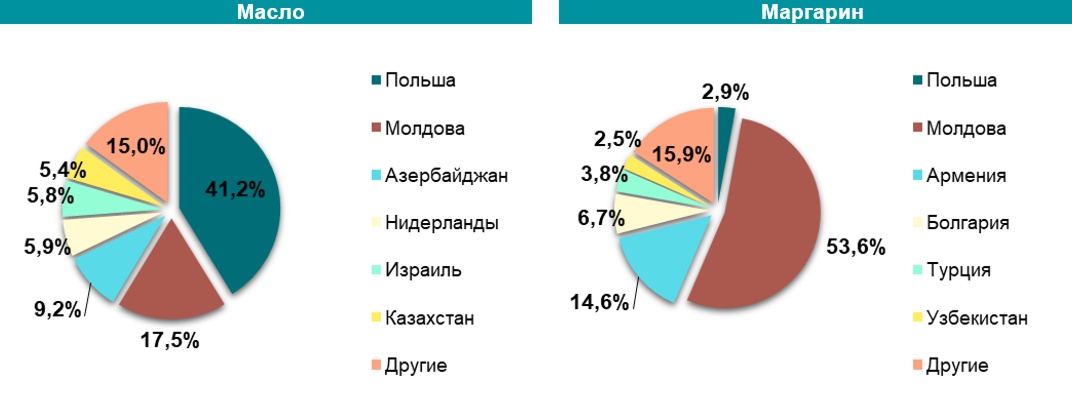

Основные направления поставок масла и маргарина были сосредоточены на Азербайджане, Молдове, Грузии, Армении, Ливане и других странах. В 2022 году лидером по доле экспорта стала Польша. Также продукцию стали поставлять в Нидерланды. Однако, по сравнению с предыдущими годами, уменьшились объемы поставок в Грузию, Казахстан, Туркменистан и Китай.

Диаграмма 2

География экспорта масла и маргарина из Украины в 2022 гг., в натуральном выражении, тыс.тонн, %

Источник: Государственная служба статистики Украины, Comtrade, оценка Pro-Consulting

Потребности Украины в масложировой продукции максимально обеспечивались внутренним производством, доля импорта этих продуктов до 2020 г. не превышала 1 % от емкости рынка (в пределах 0,7-1,3 тыс. т). С 2020 г. в связи с пандемией и снижением внутреннего производства, доля импорта значительно выросла. В 2021 г. объемы импорта масла и маргарина составили 16 тыс. т и 7 тыс. т соответственно. Основные поставки масла осуществлялись из Польши, Германии и Нидерландов, маргарина – из Польши и Италии. В 2022 г. импорт сократился по маслу на 95 %, по маргарину на 77 % относительно довоенного периода. География поставщиков изменилась незначительно.

4. Потребители и их предпочтения

Потребителями жиромолочной продукции являются люди всех возрастных категорий от детей до пожилых людей, проживающих как в городах, так и в сельской местности. Уровень доходов основной группы потребителей может быть разным, поскольку масло и маргарин являются неотъемлемым продуктом питания в рационе человека. Однако, из-за невысоких доходов, значительное количество потребителей предпочитают маргарин и сливочное масло различных брендов, которые стоят дешевле, чем лидеры продаж этих видов товаров, либо продукцию с низким содержанием жира (для масла - менее 82 %)

Также среди потребителей масложировой продукции значительная часть приходится на сектор В2В. Клиентами компаний в B2B сегменте являются малые, средние и крупные предприятия (магазины, супермаркеты, предприятия общественного питания, локальные пекарни, производители кондитерских изделий, заведения социальной сферы).

5. Выводы

Общая тенденция производства масла и маргарина была связана с такими явлениями, как кризис пост-пандемии и начало полномасштабной войны. Эти же факторы отразились на объемах внешней торговли.

В последние годы произошло уменьшение поголовья коров и производства молока. Это объясняется постоянным удорожанием кормов, ветпрепаратов, средств гигиены, энергоносителей и низким уровнем поддержки со стороны государства. Дополнительной причиной понижения поголовья является урбанизация населения.

На сегодняшний день общее состояние молочной отрасли дает возможность полностью обеспечивать внутренний спрос, дефицита молочной продукции в стране нет. По данным Государственной службы статистики, за январь-март 2023 года в Украине хозяйства всех категорий произвели около 1,49 млн. тонн молока-сырья, что на 6% меньше относительно прошлогоднего периода. В хозяйствах населения наблюдалась обратная ситуация: объем производства молока сократился на 15,42% – до 810,4 тыс. т, но в промышленных хозяйствах возрос до 688,5 тыс. Т (+5%).

Среди основных факторов, влияющих на рынок сливочного масла и маргарина, являются следующие:

- Социально-экономические факторы (рабочая сила, внутреннее потребление населения).

- Макроэкономические факторы влияния (курс доллара, финансовая поддержка)

- Глобальные факторы воздействия (цены на основные составляющие себестоимости молока-сырья (корма, энергетика, горюче-смазочные материалы и т.п.) и продукты переработки).

Несмотря на ослабление спроса со стороны западных трейдеров, цены на масло на внутреннем рынке продолжают постепенно укрепляться. В 2023 году потребление растет, что может быть связано с частичным возвращением населения в страну, возобновлением и расширением деятельности потребляющих предприятий (кондитерская отрасль), потреблением со стороны НоРеКа, государственных и частных предприятий общественного питания (больницы, санатории, дошкольные учреждения и пр.).