Общие тенденции рынка минимаркетов в Украине в 2017-2019 гг. (с выделением Киева): тренды развития, проблемы и факторы развития рынка

Рынок минимаркетов постоянно будет пользоваться спросом, потому что большинство продуктов, которые входят в ассортимент его операторов относится к продуктам первой необходимости. В среднем, человек тратит на продукты от 30 до 45% своих доходов. Этот показатель варьируется от месторасположения потребителя, например, жители сельских территорий тратит намного меньше, нежили жители городов, потому что в селах множество продуктов питания растет на огородах.

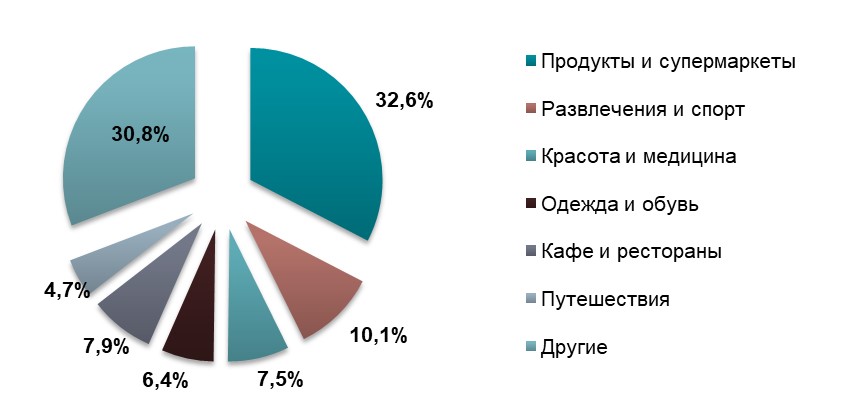

Диаграмма 1

Доли основных категорий трат в общем объёме расходов потребителей в Украине по итогам 2019 г., в денежном выражении, %

Источник: по данным MonoBank, оценка Pro-Consulting

Столичный регион традиционно остается самым популярным для большинства украинских продуктовых сетей. Практически все ритейлеры национального масштаба присутствуют в Киеве и области. Исключения – четко выраженные региональные игроки (например, Вопак/Пакко, Рукавичка, Копейка и другие). А компании сферы розничной торговли, которые входят в топ-10 по количеству магазинов, площади и выручке представлены в столице Украины в большом количестве. Более того – для некоторых из них (таких как Billa) – Киев остается ключевым регионом, в остальных областях активность ритейлеров значительно меньше.

В 2019 году продуктовые ритейлеры в Украине открыли почти 700 новых магазинов, что стало рекордным показателем для рынка. В 2018 году в Украине эта цифра составляла 505 магазинов, а в 2017 году – 511. Из 697 магазинов, открытых в 2019 году, 518 открылись в новых локациях, оставшиеся сменили вывеску другой торговой сети в результате процесса ребрендинга, переуступки прав аренды или сделки по поглощению.

Ожидается, что рынок торговой недвижимости остается привлекательным для международных ритейлеров, ввиду положительной динамики розничного товарооборота и роста располагаемого дохода на фоне ускорения роста ВВП в Украине.

Оценка рынка минимаркетов проводится на основании следующих данных:

1. Объёмы рынка розничной торговли пищевыми продуктами. Объёмы рынка FMCG-ритейла которые предлагают торговлю продуктами питания и другими потребительскими товарами.

2. Оценка через финансовые показатели деятельности основных операторов.

3. Оценка через рост и увеличение числа точек розничных операторов, а также – увеличения их площадей и другой информации с открытых и закрытых статистических источников.

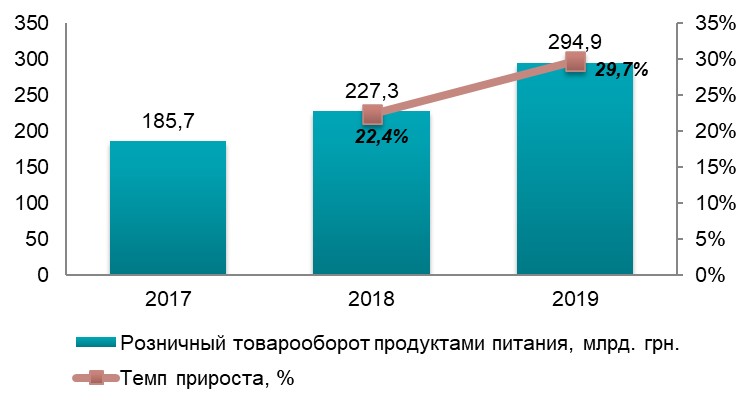

По итогам 2018 года, даже с учётом инфляции, которая составила 8,9%, рост рынка розничного товарооборота продуктами питания во многом превысил общие темпы роста экономики Украины, что в свою очередь может говорить о повышении покупательской способности украинцев вызванными ростом реальных доходов населения. В 2019 году тенденция к росту закрепилась.

Так, в 2019 году по сравнению с 2017 годом, объём розничного товарооборота продуктами питания в Украине продемонстрировал прирост на 58,8%.

Диаграмма 2

Объём и динамика розничного товарооборота продуктами питания в Украине в 2017-2019 гг., в денежном выражении, млрд. грн.

Источник: Служба статистики Украины, оценка Pro-Consulting

В 2018 году, рост рынка розничного товарооборота продуктами питания в Украине составил 22.4%, в то время как темп роста непродовольственных товаров составил порядка 8,9%. В 2019 году прирост розничного товарооборота продуктами питания составил уже 29,7%.

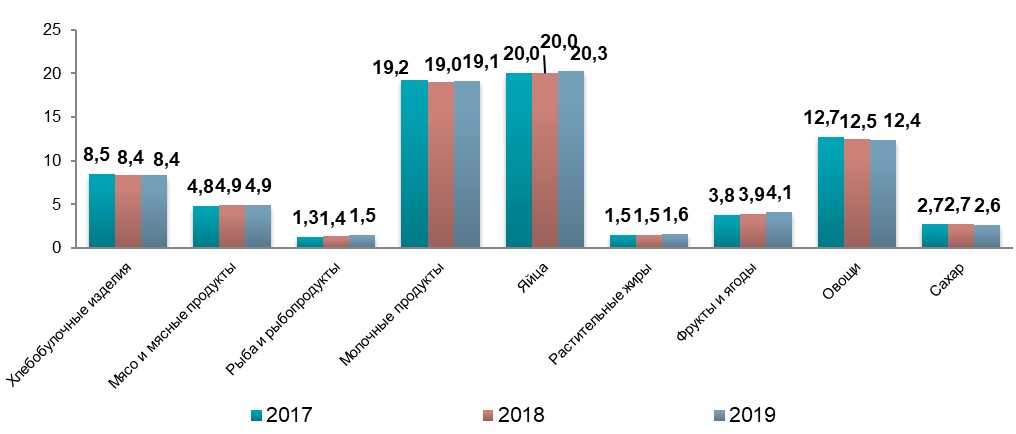

Структура потребления продуктов питания показывает преобладание таких групп товаров как:

- хлебобулочные изделия;

- мясо и мясные продукты;

- рыба и рыбопродукты;

- молочные продукты;

- яйца;

- растительные жиры;

- фрукты и ягоды;

- овощи;

- сахар.

Диаграмма 3

Месячный объём потребления продуктов питания домохозяйствами на одного человека, кг.

Источник: Служба статистики Украины

Согласно данным службы статистики Украины, домохозяйства, с детьми до 18 лет, тратили 50,2% доходов на продукты питания. В то время как домохозяйства без детей тратили на питание 40,0% доходов, при том, что стоимость продуктов питания была на 20% выше.

В целом, в общей структуре расходов Украинцев по итогам 2019 выросла доля затрат на продукты питания с 49,3% до 50,0%.

Доставка продуктов питания по оценке является одним из самых перспективных сегментов на данный момент. Многие компании сегмента FMCG самостоятельно развивают собственную доставку, такие как: магазины Fozzy, Мегамаркет, Таврия и многие другие, более мелкие игроки. Также на рынке доставки продуктов присутствуют сервисы по доставке продуктов Zakaz.ua, Glovo, Uber Eats и другие, которые обедняют доставку продуктов с таких магазинов как: Fozzy, NOVUS, METRO, Ашан, Мегамаркет и другие. Zakaz.ua на данный момент является крупнейшим сервисом по доставке еды из торговых сетей в Украине. Однако, есть все предпосылки, что данная компания уступит Glovo.

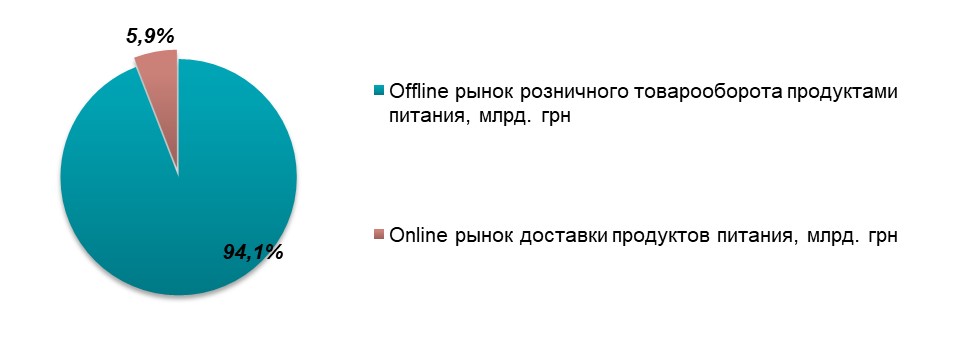

Диаграмма 4

Структура рынка продуктов питания в Украине в 2019 году, в денежном выражении, млрд. грн.

Источник: данные операторов рынка, Служба статистики Украины, оценка Pro-Consulting

По итогам 2019 года на долю доставки продуктов питания пришлось 5,9% или 17,4 млрд. грн. от всего розничного товарооборота продуктами питания в Украине, что на 2% или более чем на 10 млрд. грн. больше. Стоит учитывать и уровень теневой экономки в Украине, так согласно отчёту Минэкономразвития (МЭРТ) за 2019 год, уровень тени в секторе оптовой и розничной торговли составил 17%.

По данным операторов, около 61% online заказов продуктов питания приходиться на сервис доставки продуктов zakaz.ua, который объединяет доставку с 5 крупных FMCG сетей в Украине.

Операторы данной площадки отмечают, что около 15% всех заказов приходится на сегмент В2В, в основном это HoReCa и офисы. Однако, в денежном выражении на их долю приходится не менее чем 45%, поскольку средний чек в сегменте B2B в среднем в несколько раз выше чем у обычных покупателей. В продуктовых магазинах средний чек порядка 125 грн., в то время, как только стоимость доставка продуктов с магазина начинается от 95 грн. а это 65% от стоимости среднего чека. В связи с этим средний чек доставки продуктов питания для рядового покупателя в несколько раз выше, чем в среднем по Украине. А с сегментом В2В разница в среднем чеке может быть в несколько раз выше.

Развитие сегмента online особенно интересно в связи со сложившейся эпидемиологической ситуацией и становится всё более актуально как одна из возможностей развития на рынке минимаркетов.

Ещё одним важным фактором влияния на развитие рынка является уровень заработной платы населения, рост доходов населения.

В Киеве наблюдается значительный прирост доходов населения. В 2018 году основным фактором роста зарплат оказался рост объемов экспорта страны. В 2019 году прирост зарплат в долларовом эквиваленте, в основном, произошел за счёт укрепления национальной валюты, а также за счет роста экономики в целом (по предварительным оценкам украинской финансовой группы ICU рост составил 3,7%).

Диаграмма 5

Средняя заработная плата штатных работников в Киеве в долларовом эквиваленте в 2017 – 2019 гг., дол/мес.

Источник: Главное управление статистики в г. Киеве, оценка Pro-Consulting

Основные факторы, которые влияют на покупательскую способность – это расходы на продукты питания, которые составляют основную часть всех расходов населения (уменьшение доли расходов на продукты питания за счет снижения инфляции с 13,7% в 2017 году до 4,1% в 2019 году). На втором месте в структуре расходов населения расположены услуги ЖКХ. Остальные расходы (транспорт, связь, образование и т. д.) занимают значительно меньшую долю (каждая категория расхода занимает менее 5%).

Таблица 1

Средняя заработная плата штатных работников в Киеве и факторы, влияющие на покупательскую способность в 2017 – 2019 гг.

|

|

2017 |

2018 |

2019 |

|

Среднемесячная заработная плата в Киеве, грн/мес |

11135 |

13542 |

15783 |

|

Темп прироста, % |

|

22% |

17% |

|

Среднемесячная заработная плата в Киеве, дол/мес |

419 |

498 |

616 |

|

Темп прироста, % |

|

19% |

24% |

|

Основные факторы покупательской способности |

|||

|

Курс национальной валюты, грн/дол |

26,6 |

27,2 |

25,6 |

|

Расходы на продукты питания, % от всех расходов |

46,4% |

44,8% |

43,7% |

|

Расходы на услуги ЖКХ, % от всех расходов |

18,0% |

16,1% |

17,5% |

|

Прирост объемов экспорта, % |

19,0% |

9,4% |

6,4% |

Источник: Главное управление статистики в г. Киеве, оценка Pro-Consulting

Таким образом, на рынок минимаркетов влияет много факторов.

Социальные и экономические факторы, которые влияли на рынок минимаркетов:

Экономические факторы:

1. Уровень и динамика доходов физических лиц. Доходы физических лиц напрямую влияют на платежеспособный спрос на рынке минимаркетов; (рост доходов населения рассмотрен выше). При росте доходов, потребители получают возможность совершать покупки чаще, покупать более дорогостоящие группы товаров.

2. Доступность заемных средств. Также один из факторов влияния, которые усложняют выход на рынок новых игроков. Приобретение недвижимости с использованием различных кредитных схем является стандартной практикой, следовательно, доступность кредита может быть одним из факторов, которые существенным образом сказываются на возможности открытия новых минимаркетов. (Средняя ставка по ипотечным кредитам в 2017 году находилась на уровне 20-25%, сейчас среднее значение ниже – на уровне 19-23%).

3. Уровень арендных ставок и тарифов. Арендная ставка не является выражением цены на рынке недвижимости и, как правило, коррелируется с ценой купли-продажи. Средний прирост арендных ставок с начала 2017 г. до конца 2019 г. составил 29,7%. Высокая арендная ставка и повышенных тарифы снижают уровень прибыли операторов рынка минимаркетов.

Социальные факторы:

1. Изменение численности населения. Спрос на рынке минимаркетов формируют потребители (люди), т. е. больше людей — больше спрос. Численность населения Киева демонстрирует постоянный рост, что связано с тенденцией глобальной урбанизации. По результатам последней переписи населения, которая проводилась в 2020 году – население Киева составило 3,7 млн. человек (перепись проводилась по трём методам сбора информации: данные мобильных операторов, данные Пенсионного фонда, данные Государственного реестра физических лиц).

2. Сезонность спроса. Ассортимент минимаркетов должен быть просчитан наперед, для того чтобы своевременно удовлетворить пожелания покупателя, и чтобы не упустить потребителя.

Также на рынок минимаркетов влияет наличие достаточного количества холодильных и складских помещений. На территории Киевской области и города Киев большая проблема с этим, потому что спрос превышает предложение.

Ещё один фактор – развитие конкуренции и постоянный рост торговых площадей. В 2019 году общее предложение торговой недвижимости в Киеве выросло на 188 тыс. кв. м качественных площадей. Уровень арендных ставок весь год показывал незначительный, но стабильный рост. Поэтому ожидается, что в ближайшие два года количество площадей значительно увеличится, что повысит конкуренцию среди ритейлеров и качественно изменит рынок.

К основным проблемам рынка минимаркетов относят уровень конкуренции. На рынке присутствует много объектов, которые конкурируют между собой. Они имеют подобный широкий ассортимент продукции. Потребитель имеет большой выбор среди представленных торговых точек в зависимости от собственных предпочтений.

Также к основным проблемам можно отнести логистические расходы, рост арендных ставок; малое количество свободных торговых площадей, снижение уровня вакантности.

2. Каналы рекламы, которые используют основные операторы (сетевые компании), их описание и сегментация (флаера, наружная реклама, соц. cети и Youtube, другие) - на основании данных из открытых источников и Google Analytics

Минимаркеты, в отличие от супермаркетов и гипермаркетов, не используют рекламу, которая ориентированная на большое количество потребителей. Зачастую, они используют рекламу в формате флаеров, ярких витражей, прочие, а также для минимаркетов хорошей рекламой есть «сарафанное радио».

Минимаркеты используют:

• Флаера с изображениями товаров и специальными ценами на них. Раздавать их в том районе, где находится магазин. А также распространяют флаера по почтовым ящикам близлежащих домов.

• Пластиковые карты со скидкой позволят привлечь и удержать клиентуру из района, где расположен минимаркет. Так как людей очень привлечет возможность покупать все необходимое неподалеку, и при этом экономить средства.

• Вывеска и вход в сам магазин. Многие прорабатывают дизайн входа и вывески с дизайнерами и маркетологами, потому что такие вещи должны приглашать и заманивать мимо проходящих потенциальных клиентов.

• Штендер. Это недорогая, но эффективная реклама. На ней пишут актуальную информацию для потенциальных потребителей.

• Реклама в лифтах. Плюсом такой рекламы надо отметить как раз, то что они могут предоставить варианты микрорайонов, в которых можно разместить свою продуктовую рекламу.

• Цветная газета. Позволяет поместить цены своих товаров, их перечень (основных), возможно пару статей о здоровой пище или несколько кулинарных рецептов. До 999 экз. регистрировать газету не надо. Один раз в месяц, выпускайте такое издание – это не так уж и дорого. Распространение так же по почтовым ящикам района, в котором расположен магазин.

Для минимаркетов не подойдет реклама, которая расположена в интернет ресурсах. Рекламные щиты также бесполезны в привлечении новых потребителей. Билборды могут быть неплохим инструментом продвижения для сетей супермаркетов, но абсолютно бесполезны для минимаркетов. Такая реклама требует значительных затрат, но не принесет существенной пользы. Также не рационально использовать рекламу на радио и ТВ. Такая реклама чересчур масштабна.

Характерным является то, что сетевые операторы рынка минимаркетов преимущественно имеют свой сайт (исключение - ООО «МиксМарт»), no name операторы рынка не создают собственные сайты.

Так, оценка структуры используемых каналов рекламы операторами рынка минимаркетов в г. Киев демонстрирует тот факт, что online-инструменты рекламы становятся всё более востребованными, и увеличивают свою долю в рекламных бюджетах операторов рынка, однако, всё ещё несколько уступая offline-инструментам продвижения (для супермаркетов и гипермаркетов ситуация противоположна).

Так, offline-реклама - это вся реклама вне интернета. Наиболее эффективная для операторов рынка минимаркетов:

• Радио, телевидение, уличные экраны, телеэкраны в транспорте. Все эти носители иногда объединяют под названием «электронная реклама»;

• Наружная реклама: рекламные щиты, растяжки, витрины и вывески, реклама на транспорте и внутри транспорта, реклама на столбах, в метро, электронные бегущие строки;

• Печатная реклама (полиграфические буклеты, флаеры);

• Реклама в прессе;

• PR.

Online-реклама - это все виды рекламы, которые существуют в интернет - среде. Чаще всего имеет 2 уровня в структуре - внешний (размещение на носителе типа баннера, видеоролика, мини-сайта и т.п.) с переходом на второй (внутренний) посредством многовидовой ссылки (на платформу заказчика, как правило, на корпоративный сайт). К ней относится:

• Медийная или баннерная реклама;

• Контекстная реклама и реклама в поисковых системах (как подвид контекстной);

• Геоконтекстная реклама;

• Вирусная реклама;

• E-mail и Партнерский маркетинг;

• Online PR.

К дополнительным эффективным видам продвижения на рынке минимаркетов можно отнести такие каналы рекламы, как:

• Электронная почта. Виды: рассылки подписчикам (открытая/закрытая, платная/бесплатная), новостная рассылка, индивидуальные письма;

• Поисковая оптимизация (SEO);

• Реклама в блогах и социальных сетях (SMM).

Таблица 2

Преимущества и недостатки офлайн и онлайн рекламы в сравнении

|

OFFLINE РЕКЛАМА |

ONLINE РЕКЛАМА |

|

Не требует привязки к месту |

Очень низкая стоимость одного рекламного контакта. Возможность быстрого перехода к обработке базы клиентов и распределению способов стимулирования/мотивации на действие |

|

Не требует специальных устройств для просмотра (ПК, смартфон) |

Высокие интерактивные возможности при взаимодействии с покупателем. Например, мини-сайт как визитка задаёт вариативность целевого действия при едином результате ― найти на карте/задать вопрос/узнать об ассортименте. |

|

Возможность живого контакта с рекламируемой продукцией (например, промоакции) |

Возможность сделать прогноз результатов от вложений, просчитать рекламный эффект. Как минимум, самые известные ― Яндекс Метрика и Google Analytics |

|

Возможен узкотаргетированный прицел в аудиторию по географическому принципу |

Высокий уровень прицела (таргетинга) в целевую аудиторию. Можно высчитать половозрастную структуру, шкалу интересов и т.п. |

|

После ознакомления с рекламой, покупатель сразу же может воспользоваться услугой (например, после просмотра листовки) |

Высокая гибкость рекламных инструментов (их можно быстро и дешево видоизменить) |

Для исследуемых операторов характерно использование различных мессенджеров для рассылки информации клиентам. Социальные сети (за вычетом Facebook) практически не используются.

Выводы и прогнозные тенденции развития рынка

Рынок минимаркетов постепенно и стабильно движется вверх. Рынок продуктового ритейла в Украине является конкурентным. На нем работает значительное количество торговых сетей, которые имеют подобный широкий ассортимент продукции. Прошедший 2019 год для рынка ритейлеров Украины был стабильным. Объем продуктового товарооборота в 2017 году составлял 191,7 млрд. грн., а в 2019 году этот показатель уже составлял 269,3 млрд. грн., что подразумевает прогнозированные тенденции к росту объема продаж в дальнейшем.

Основными игроками на рынке розничной торговли преимущественно потребительскими товарами повседневного спроса через торговые сети корпоративного типа в Украине являются субъекты хозяйствования - крупнейшие торговые сети корпоративного типа, имеющие заведения в большинстве областей страны.

По данным Государственной службы статистики Украины с начала 2019 года и до ноября количество зарегистрированных торговых точек изменилась в большую сторону – почти на 37 тыс. – и достигла 971 тыс. (возросло на 4%), а зарегистрированных ФЛП увеличилась на 2% (42 тыс.) в сравнении в 2018 годом.

За 2019 год было зарегистрировано более 256 тыс. новых ФЛП, а закрылось – 213 тыс. магазинов. Среди последних было 58 тыс. тех, кто открылся только в этом году, но не смог удержаться на плаву даже такой короткий промежуток времени. В структуре зарегистрированных ФЛП, розничная торговля не в специализированных магазинах продуктами, напитками и табачными изделиями составляет 5,9%.

В 2019 году продуктовые ритейлеры в Украине открыли почти 700 новых магазинов, что стало рекордным показателем для рынка. В 2018 году в Украине эта цифра составляла 505 магазинов, а в 2017 году – 511. Из 697 магазинов, открытых в 2019 году, 518 открылись в новых локациях, оставшиеся сменили вывеску другой торговой сети в результате процесса ребрендинга, переуступки прав аренды или сделки по поглощению.

Потребитель имеет большой выбор среди представленных торговых точек в зависимости от собственных предпочтений. Потребители от 30 до 45% своих доходов тратят на закупку продуктов.

Не так давно, пошёл тренд на развитие небольших сетей – минимаркетов. Которые позиционируют как «продукты в пешей доступности», «не далеко от дома», прочие. За 2016-2019 года количество минимаркетов возросло, что подразумевает повышенную потрбеность в подобного рода форматов сетей.

Рынок минимаркетов в дальнейшем имеет перспективы к росту спроса, так как они зачастую расположены на первых этажах жилых домов или неподалеку от густонаселённых районов города, в пешей доступности. Ожидается, что также, будет расширятся географическое расположении торговых точек основных операторов минимаркетов.

Рынок минимаркетов в Украине является конкурентным. На нем работает значительное количество торговых сетей, которые имеют подобный ассортимент продукции. Потребитель имеет большой выбор среди представленных торговых точек в зависимости от собственных предпочтений.

Операторы рынка замедлили темпы развития и открывают в Украине все меньше и меньше магазинов. Даже крупные операторы рынка сейчас открывают гораздо меньше торговых точек несмотря на то, что у них есть огромное преимущество на рынке. Это можно связать с различными факторами: начиная от нехватки места и свободных площадей под магазины и пресыщенности рынке, и заканчивая низкой покупательной способностью украинцев.

Идет процесс укрупнения структур, через которые идут продажи товара. Бизнес концентрируется в крупных торговых центрах, сетях, а они как раз расширяют свое присутствие. Еще одной тенденцией является выход минимаркетов в регионы: растет количество открытых торговых точек в районных центрах, небольших городах и поселках.