Производство и реализация. Рынок хлеба и хлебобулочных изделий Украины демонстрировал преимущественно негативную динамику за период 2010-2013 гг. Производство хлеба и хлебобулочных изделий за данный период сократилось на 14% или 248 тыс. тонн и составило 1560 тыс. тонн по состоянию на 01.01.2014. Если сравнивать объемы производства хлеба и хлебобулочных изделий за январь-май 2014 г. с аналогичным периодом 2013 г., то падение составило 9,8% (табл.1).

Таблица 1

Динамика производства хлеба и хлебобулочных изделий за 2010– 5 мес. 2014 гг. в Украине в натуральном выражении, тыс. тонн*

|

Показатель |

2010 |

2011 |

2012 |

2013 |

январь-май 2013 |

январь-май 2014 |

|

Производство хлеба и хлебобулочных изделий непродолжительного хранения, тыс. тонн |

1808 |

1763 |

1686 |

1560 |

621 |

560 |

|

Темп прироста производства, % |

-2,5% |

-4,4% |

-7,5% |

- |

-9,8% |

*Источник: Государственная служба статистики Украины

Спад производства хлебной продукции на рынке Украины начался с конца 90-х годов в связи с ухудшением демографической ситуации. Значительное влияние на современное развитие отрасли оказывает увеличение доли мелких производителей и пекарен, а также более 50% доля теневого рынка производства хлеба. Тенденция сокращения внутреннего производства сохраняется и в 2014 г.

Национальным производителям приходится повышать цены для нивелирования потерь от снижения объемов производства. За 2010-2012 гг. объемы реализации хлеба и хлебобулочных изделий в денежном выражении демонстрировали переменную динамику (табл. 2).

Таблица 2

Объемы реализации хлеба и хлебобулочных изделий за период 2010 – 6 мес. 2014 гг., млн. грн.

|

Показатель |

2010 |

2011 |

2012 |

2013 |

январь-июнь 2013 |

январь-июнь 2014 |

|

Реализация хлеба, хлебобулочных и мучных изделий, млн. грн., в т. ч.: |

18793,6 |

18831,2 |

18812,4 |

18135,2 |

8690,9 |

8661,7 |

|

Реализация хлеба, хлебобулочных изделий, мучных кондитерских изделий, тортов непродолжительного хранения, млн. грн. |

10588,7 |

10556,9 |

10314,1 |

9664,3 |

4678,3 |

4564,2 |

|

Реализация хлеба, хлебобулочных изделий, мучных кондитерских изделий, тортов продолжительного хранения, млн. грн. |

7204,3 |

7639,7 |

7991,1 |

8047 |

3807,8 |

3864 |

|

Реализация других хлебобулочных изделий, млн. грн. |

1000,6 |

634,6 |

507,2 |

423,9 |

204,8 |

233,5 |

|

Темпы прироста объемов реализации, % |

0,2% |

-0,1% |

-3,6% |

- |

-0,3% |

*Источник: Государственная служба статистики Украины

Производство социальных сортов хлеба характеризуется относительно низкой рентабельностью производства около 1-2,5%. В первую очередь, это связано с ростом цен на муку и государственным регулированием цен на хлеб. Поэтому значительная часть производителей стараются расширить свой ассортимент продукции, выпуская кондитерские и хлебобулочные изделия либо же экономить на масштабах производства.

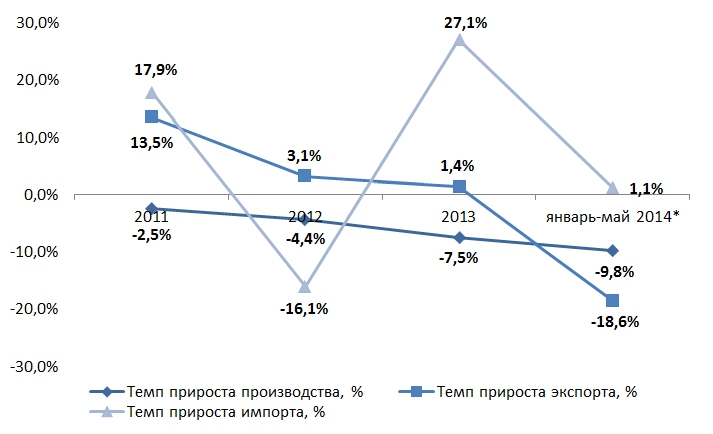

На фоне ежегодного сокращения отечественного производства хлеба и хлебобулочных изделий количество импортированной продукции в 2010-2011 гг. выросло на 17,9%, а в 2012-2013 гг. на 27,1%. Темпы роста экспорта в 2010-2013 гг. имели позитивную динамику. За январь-май 2014 г. в сравнении с аналогичным периодом 2013 г. экспорт хлеба и хлебобулочных изделий снизился на 18,6%. (рис. 1)

Рис.1. Объемы внутреннего производства, экспорта и импорта хлебобулочных изделий за период 2010 – 5 мес. 2014 гг.

*Источник: Государственная служба статистики Украины

Общий экономический спад в Украине, девальвация гривны, снижение платежеспособности населения, увеличение доли теневого производства хлеба является основным задерживающим фактором развития отрасли и будет в дальнейшем приводить к сокращению рынкахлеба и хлебобулочных изделий.

Объем рынка. За период 2010-2013 гг. наблюдалась негативная динамика объема рынка хлеба и хлебобулочных изделий в Украине, при этом в 2010 г. был зафиксирован рекордный показатель 1691 тыс. тонн. Основной причиной снижения объема рынка стало сокращение производства хлеба. В сфере внешнеторговой деятельности Украины, следует отметить существенное преобладание экспорта хлеба над импортом.

За 5 мес. 2014 г. в сравнении 5 мес. 2013 г. объем рынка хлеба и хлебобулочных изделий Украины снизился на 8,6%. За этот период производство и экспорт сократились на 61 тыс. тонн. 12,1 тыс. тонн соответственно (табл. 3).

Таблица 3

Объемы рынка хлеба и хлебобулочных изделий за 2010–5 мес. 2014 гг., тыс. тонн

|

Показатель |

2010 |

2011 |

2012 |

2013 |

январь-май 2013 |

январь-май 2014 |

|

Производство хлеба и хлебобулочных изделий непродолжительного хранения, тыс. тонн |

1808 |

1763 |

1686 |

1560 |

621 |

560 |

|

Экспорт, тыс. тонн |

136 |

154,3 |

159,1 |

161,3 |

65,1 |

53 |

|

Импорт, тыс. тонн |

19 |

22,4 |

18,8 |

23,9 |

8,7 |

8,8 |

|

Объем рынка, тыс. тонн |

1691 |

1631,1 |

1545,7 |

1422,6 |

564,6 |

515,8 |

|

Темп прироста объемов рынка, % |

-3,5% |

-5,2% |

-8,0% |

- |

-8,6% |

*Источник: Государственная служба статистики Украины

За 5 мес. 2014 г. в сравнении 5 мес. 2013 г. объем рынка хлеба и хлебобулочных изделий Украины снизился на 8,6%. За этот период производство и экспорт сократились на 61 тыс. тонн. 12,1 тыс. тонн соответственно.

Внешнеэкономическая деятельность.

На протяжении 2010-2013 гг. экспорт хлеба и хлебобулочных изделий в Украине демонстрировал динамику роста; объемы экспорта за указанный период возросли с 136 тыс. тонн до 161,3 тыс. тонн. В то же время, следует отметить, что динамика экспорта за период 2012-2013 гг. существенно снизилась.

За 2010-2013 гг. импорт хлеба и хлебобулочных изделий также возрос: с 19 тыс. тонн до 23,9 тыс. тонн. Следует отметить, что в 2012 году объемы импорта несколько сократились в связи рекордным сбором урожая пшеницы украинскими аграриями в 2011 г (табл. 4).

Таблица 4

Объемы внешней торговли Украины на рынке хлеба и хлебобулочных изделий за 2010-5 мес. 2014 гг.

|

Показатель |

2010 |

2011 |

2012 |

2013 |

январь-май 2013 |

январь-май 2014 |

|

Экспорт |

||||||

|

Объем, тыс. тонн |

136 |

154,3 |

159,1 |

161,3 |

65,1 |

53 |

|

Темп прироста экспорта, % |

13,5% |

3,1% |

1,4% |

-18,6% |

||

|

Импорт |

||||||

|

Объем, тыс. тонн |

19 |

22,4 |

18,8 |

23,9 |

8,7 |

8,8 |

|

Темп прироста импорта, % |

17,9% |

-16,1% |

27,1% |

1,1% |

||

*Источник: Государственная служба статистики Украины

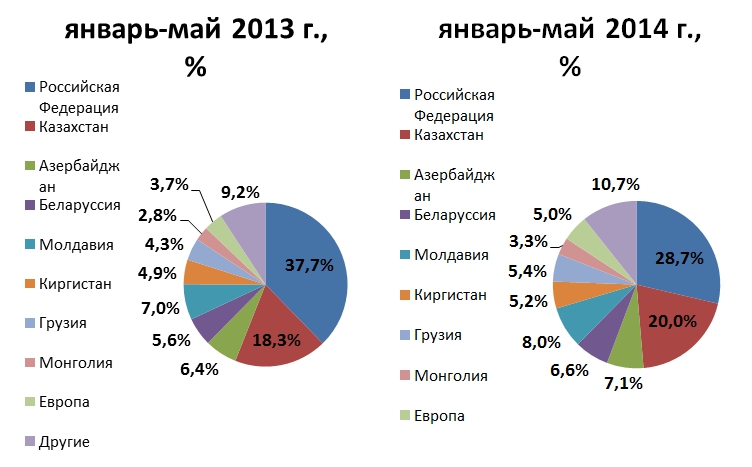

В структуре экспорта украинского хлеба и хлебобулочных изделий Российская Федерация остается основным потребителем. Однако следует отметить падение объема экспорта хлеба и хлебобулочных изделий в РФ, так если за 5 мес. 2013 г. доля украинского экспорта в РФ составила 37,7%, то за 5 мес. 2014 г. она сократилась до 28,7%, что вызвано напряженной экономико-политической ситуацией между странами и ужесточением таможенного контроля.

На фоне снижения доли продаж хлеба и хлебобулочных изделий в РФ, доля экспорта в страны Европы возросла с 3,7% до 5%.

По итогам периода январь-май 2014 г. другими крупными потребителями украинского хлеба и хлебобулочных изделий являются: Казахстан – 20%, Молдавия – 8%, Азербайджан – 7,1%, Белоруссия – 6,6%. Таким образом, поставки хлеба и хлебобулочных изделий из Украины достаточно диверсифицированы (рис. 2).

Рис.2. Структура экспорта хлеба и хлебобулочных изделий по итогам 5 мес. 2013 года–5 мес. 2014 года из Украины в натуральном выражении, %

*Источник: по данным Госкомстата Украины

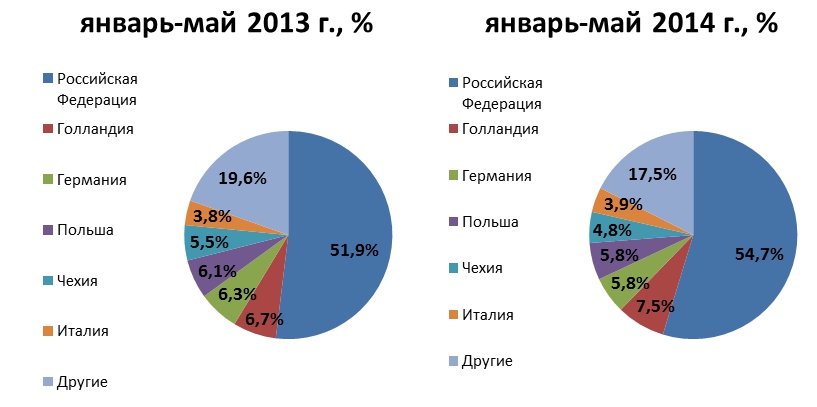

Наиболее популярной импортной продукцией на рынке хлеба и хлебобулочных изделий Украины является продукция РФ, которая по итогам 5 мес. 2014 г. составляет 54,7% от общего импорта в Украину. Стоит отметить, что значительная доля импорта приходится на европейские страны: Голландию – 7,5%, Германию – 5,8%, Польшу – 5,8%, Чехию – 4,8%, Италию – 3,9% (рис. 3).

Рис.3. Структура импорта хлеба и хлебобулочных изделий по итогам 5 мес. 2013 года–5 мес. 2014 года в Украину в натуральном выражении, %

*Источник: по данным Госкомстата Украины

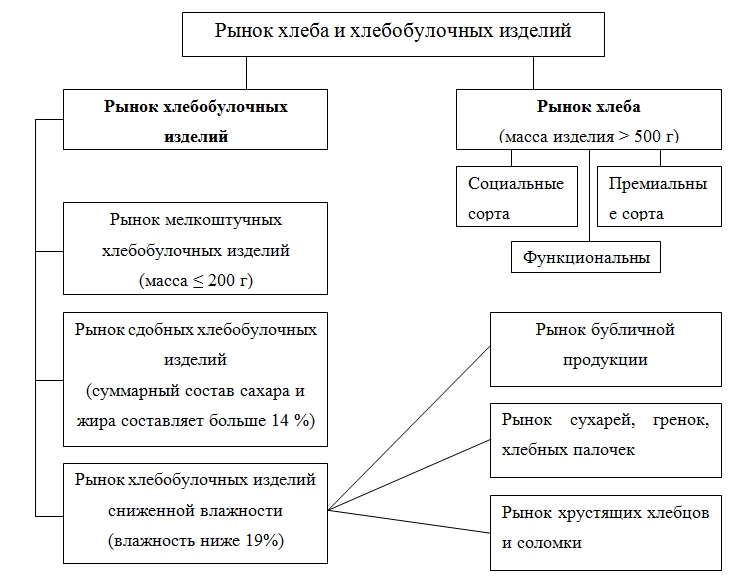

Сегментация продукции и цены. Рынок хлеба и хлебобулочных изделий можно разделить на два стратегических сегмента: рынок хлеба и рынок хлебобулочных изделий (рис. 4). В 2013 г. потребление хлеба в Украине упало до 101 кг. на душу населения в год против 105 кг. в 2012 г. и 111 кг в 2011 г.

Рис. 4. Сегментация рынка хлеба и хлебобулочных изделий

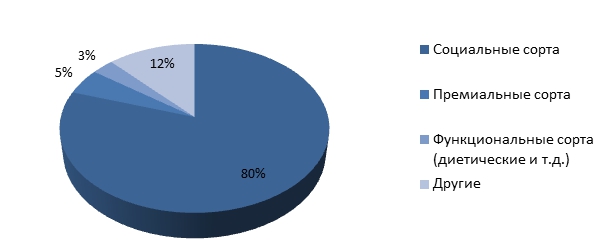

Несмотря на относительно низкую рентабельность производства социальных сортов хлеба, данный вид товарной категории занимает 80% общего объема производства хлеба в Украине, существенно опережая премиальные и функциональные сорта хлеба, 5% и 3% соответственно (рис. 5).

Рис. 5. Структура производства хлеба и хлебобулочных изделий в разрезе товарных категорий в 2013 г, %

Основным фактором, влияющим на ценообразование хлеба и хлебобулочных изделий, является государственное регулирование отрасли, жестко ограничивающее рентабельность на низком уровне. В тоже время наблюдается рост себестоимости из-за подорожания энергоносителей и транспортных издержек. Как следствие, в ближайшие несколько лет, ожидается существенное сокращение в портфеле производителей социальных сортов и наращивание производства более рентабельных видов продукции, которые не подпадают под госрегулирование.

Цены производителей хлеба и хлебобулочных изделий имеют тенденцию следовать изменениям потребительских цен на продукцию (рис. 6). Наибольший рост цен наблюдался в 2010-2011 гг., когда стоимость хлебобулочных изделий увеличилась на 13,9%. За 2012-2013 гг. рост цен был не столь значительным. За январь-май 2014 г. цены производителей выросли на 6,3% по сравнению с аналогичным периодом 2013 г.

Рис.6. Сравнение индексов потребительских цен и цен производителей за период 2010-5 мес. 2014 гг.

Ключевые игроки рынка.

Более 90% рынка хлеба и хлебобулочных изделий Украины занимает продукция отечественного производителя. По экспертным оценкам, около 40-60% производства в Украине находиться «в тени».

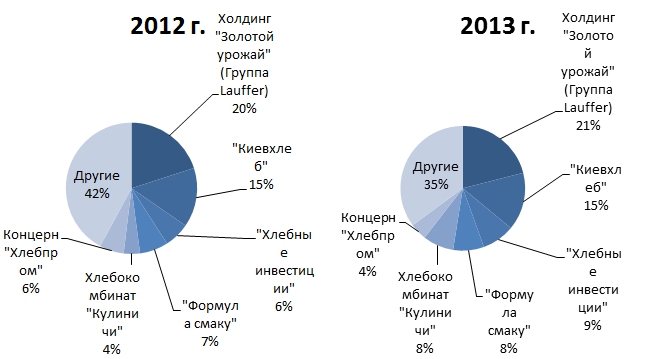

В то же время, более 50% внутреннего производства хлеба и хлебобулочных изделий приходиться на 6 крупных компаний.

По итогам 2012 г. и 2013 г. лидером рынка хлеба и хлебобулочных изделий является холдинг «Золотой урожай» (Группа Lauffer) Александра Лещинского. Группа компаний владеет около 30 предприятиями хлебной промышленности в Восточной и Южной части Украины. Доля рынка за период 2012-2013 г. увеличилась на 1% и составила 21% от общего объема производства в Украине.

Второе место по объемам производства занимает «Киевхлеб», ее доля в 2013 г. оценивалась в 15%. Данные игроков рынка говорят, что в последнее время компания переживает некоторые трудности, в частности в связи с ужесточением конкурентной борьбы в Киевской области и Киеве.

За 2012-2013 г. существенно увеличила долю на рынке Холдинговая компания «Хлебные инвестиции» с 6% до 9%. Компания «Формула смаку» и Хлебокомбинат «Кулиничи» также увеличили свои доли с 7% до 8% и с 4% до 8% соответственно. Концерн «Хлебром» Виталия Антонова сократил свою долю на рынке с 6% в 2012 г. до 4% в 2013 г (рис. 7).

Рис. 7. Основные производители хлеба и хлебобулочных изделий в Украине за 2012-2013 гг.

Компания InVenture Investment Group провела исследование по рынкухлеба и хлебобулочных изделий и предоставляет детальную информацию по ключевым игрокам рынка.

Таблица 5

Ключевые игроки рынка хлеба и хлебобулочных изделий

|

Предприятие |

Владелец |

ТМ |

|

1. Холдинг "Золотой урожай" (Группа Lauffer) |

Александр Лещинский |

"Булкин" |

|

ПАО "Одесский Каравай" |

"Булкин. Тостови хлиба" |

|

|

ООО "Белгород-Днестровськая паляница" |

"Булкин. Духмяный хлиб" |

|

|

ООО "Котовский хлебозавод" |

"Топтыга" |

|

|

ООО "Торговый дом "Каравай" |

другие |

|

|

Всего около 30 предприятий |

||

|

2. Группа компаний "Хлебодар" |

Юрий Чекальский |

"Хлебодар" |

|

ПАО "Запорожский хлебокомбиат №1" |

||

|

ПАО "Запорожский хлебозавод №1" |

||

|

ПАО "Запорожский хлебозавод №5" |

||

|

ДП "ДП Агросервис 2000" |

||

|

ПАО "Бердянский хлебокомбинат" |

||

|

ПАО "Ореховский хлебокомбинат" |

||

|

3. ПАО "Концерн Хлебпром" |

Виталий Антонов |

"Вінниця хліб" |

|

ПАО "Львовский хлебозавод №1" |

"Хлібна хата" |

|

|

ДП ПАО Концерн Хлебпром "Львовский хлебозавод №5" |

"Bandinelli" |

|

|

ДП Львовский хлебозавод №5 "Самборский хлебокомбинат" |

"Живий злак" |

|

|

ООО "Явир-млын" |

"Львівський хліб" |

|

|

ПАО "Винныцяхлиб" |

"Наминайко" |

|

|

ДП ПАО Концерн Хлебпром "Гайсынхлиб" |

"Panerini" |

|

|

Завод хлебобулочных полуфабрикатов |

"Любляна" |

|

|

Цех кондитерских изделий |

||

|

4. Группа компаний "Формула вкуса" |

Александр и Андрей Тобаловы |

"Формула смаку" |

|

ЧАО "Формула" |

||

|

ООО "Черкассыхлеб" |

||

|

ЧАО "Черкасский комбинат хлебопродуктов" |

||

|

ООО "Кировоградхлеб" |

||

|

ПАО "Паляниця" |

||

|

ООО "Николаевский хлебозавод №1" |

||

|

5. ООО "Холдинговая компания "Хлебные инвестиции" |

Юрий Триндюк |

"Цар хлиб" |

|

ПАО "Теремно Хлеб" |

||

|

ООО "Бердичевский хлебозавод" |

||

|

ПАО "Царь Хлеб" |

||

|

ПАО "Черновицкий хлебокомбинат" |

||

|

ООО "Первый столичный хлебозавод" |

||

|

ПАО "Ивано-Франковский хлебокомбинат" |

||

|

ООО "Продовольственная компания "Заграва-Луцк" |

||

|

6. ПАО "Киевхлеб" |

Azidium Limited - 23,7%; Amo Capital Partners Ltd. - 19,9%; Green Clif Asset Management Ltd. - 19,9%; ОАО "ХлибКиева" - 17,2% |

"Киевхлиб" |

|

ДОЧП ПАО "Киевхлеб" Белоцерковский хлебокомбинат |

"БКК" |

|

|

ДОЧП ПАО "Киевхлеб" Макаровский хлебокомбинат |

"Гаряча штучка" |

|

|

ДОЧП ПАО "Киевхлеб" Фастовский хлебокомбинат |

||

|

ДОЧП ПАО "Киевхлеб" Сквирский хлебозавод |

||

|

ДОЧП ПАО "Киевхлеб" Производственный цех №3 г. Киев |

||

|

ДОЧП ПАО "Киевхлеб" Производственный цех №1 г. Киев |

||

|

ДОЧП ПАО "Киевхлеб" Производственный цех №12 г. Киев |

||

|

ДОЧП ПАО "Киевхлеб" Производственный цех №4 г. Киев |

||

|

ДОЧП ПАО "Киевхлеб" Хлебокомбинат №11 г. Киев |

||

|

7. ООО "Хлебокомбинат "Кулиничи" |

Владимир Мысык |

"Кулиничи" |

|

ООО "СП Киевский обласной хлебопекарский комплекс" |

||

|

ООО "Комбинат хлебопеченья "Кулиничи" |

||

|

ООО "Полтавский хлебокомбинат "Кулиничи" |

||

|

ООО "Изюмский хлебокомбинат "Кулиничи" |

||

|

ООО "Купьянский хлебокомбинат "Кулиничи" |

*Источник: InVenture Investment Group