Фандрейзинг

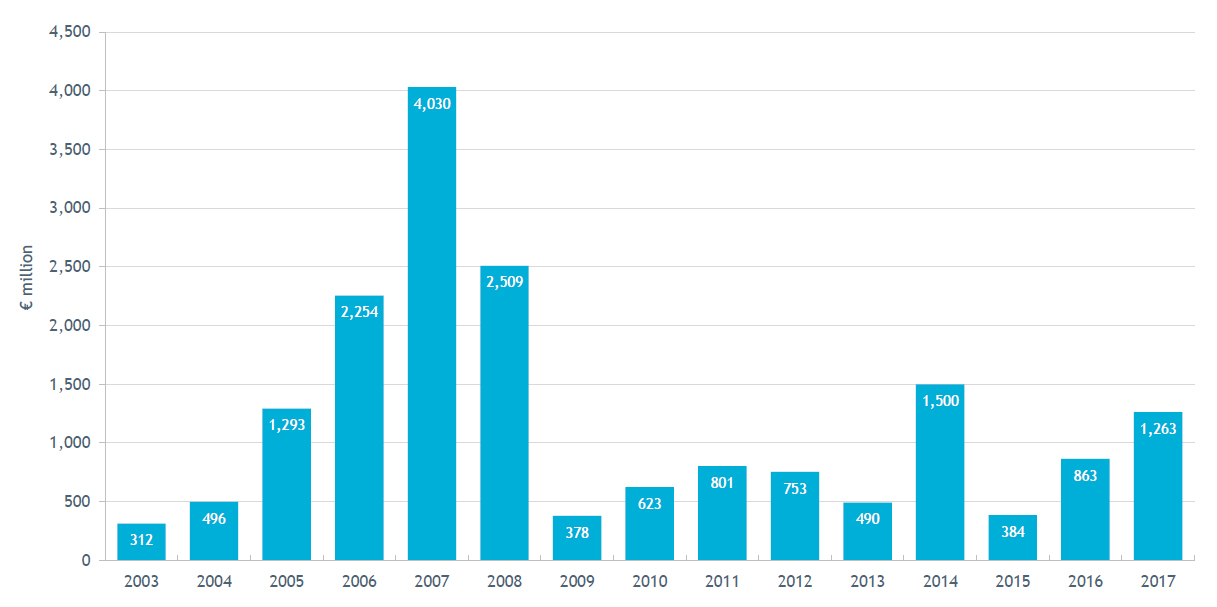

В 2017 году общий объем привлеченных частных инвестиций (private equity) в Центральной и Восточной Европе (ЦВЕ), достиг 1,26 млрд. евро, что на 46% больше чем в 2016 году. Для сравнения, объем инвестиций по всей Европе в целом вырос на 12% и составил 91,9 млрд. евро, что является самым высоким показателем с 2006 года. Доля стран ЦВЕ в общем объеме европейских инвестиций выросла с 1,0% в 2016 году до 1,4% в 2017 году благодаря увеличению темпов роста рынка ЦВЕ.

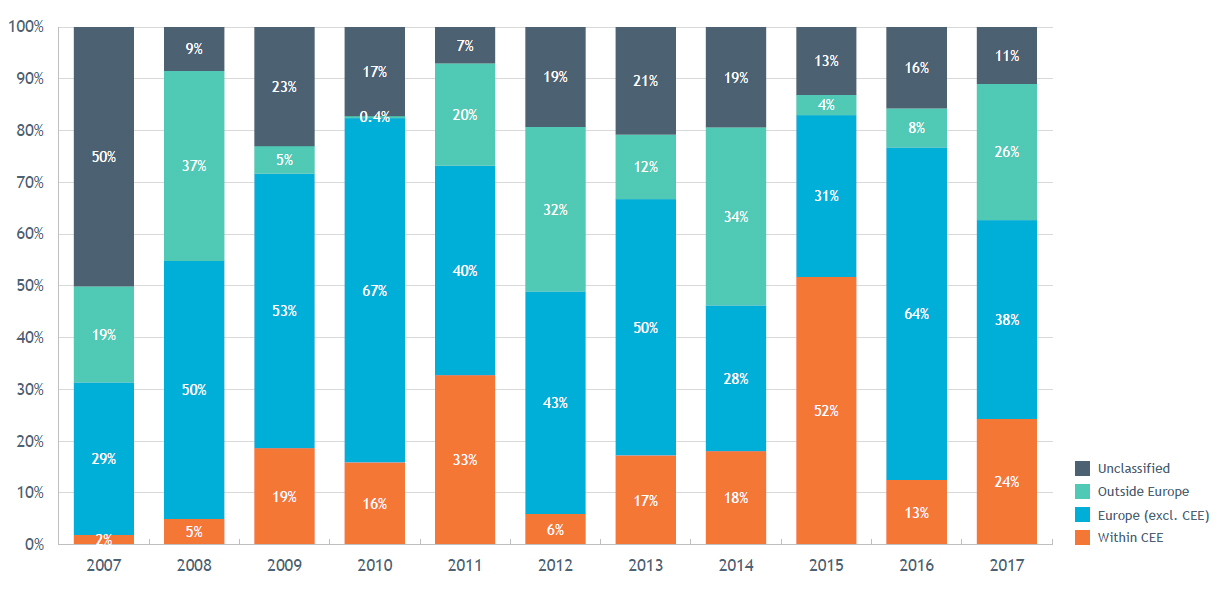

Крупнейшим источником капитала являются фонды фондов, на которые приходится 31% привлеченного в 2017 году капитала в регионе ЦВЕ. За ними следуют государственные учреждения (26%), учебные заведения, учреждения и фонды (8%) и страховые компании (7%).

Самая большая доля инвестиций пришла из Западной Европы – 38% от общего объема привлеченного капитала. Эта значительно меньше, чем в 2016 году, тогда на Западную Европу пришлось 64% инвестиций, а в абсолютном выражении оттуда пришло на 14% больше, чем в 2017 году.

На неевропейские источники пришлось 26%, в основном это инвестиции из США. На внутренние источники в Центральной и Восточной Европе - 24% от общего объема сбора средств, в основном за счет программ венчурного капитала, действующих в регионе. Это значительно больше, чем в 2016 году. В целом, 2017 год стал более сбалансированным по географическому составу источников привлеченного капитала по сравнению с предыдущими двумя годами, отмечено в отчете.

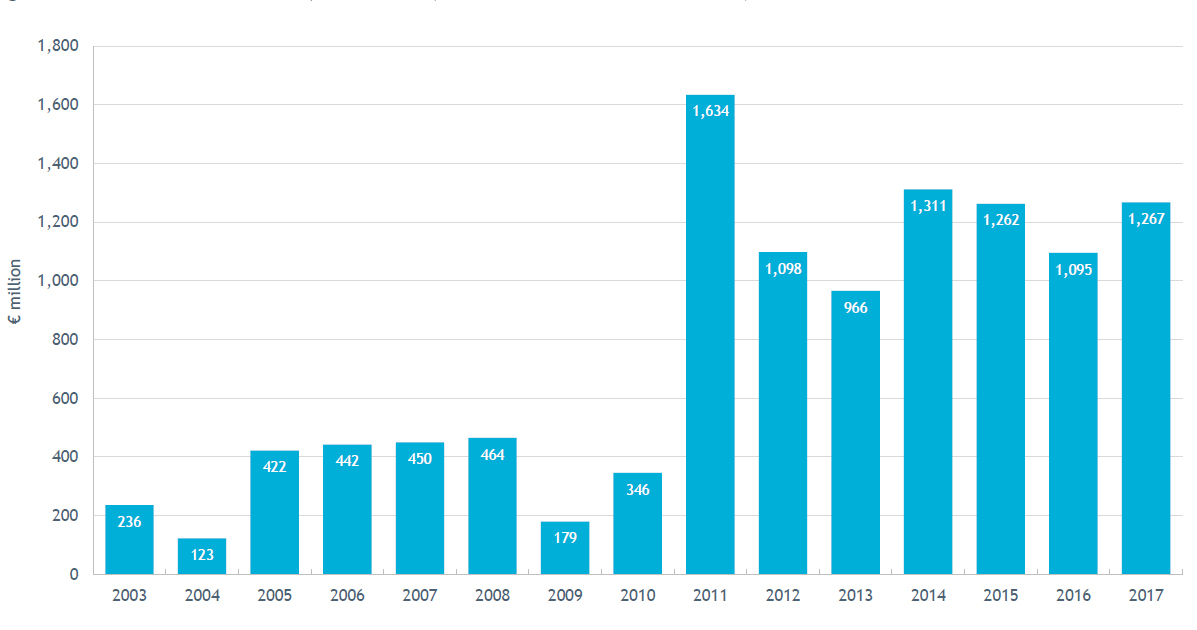

Рисунок 1: Фандрейзинг частных инвестиций в Центральной и Восточной Европе, 2003-2017 гг.

Рисунок 2: Географическая структура источников фандрайзинга в Private Equity ЦВЕ, 2007-2017 гг

Инвестиции Private Equity

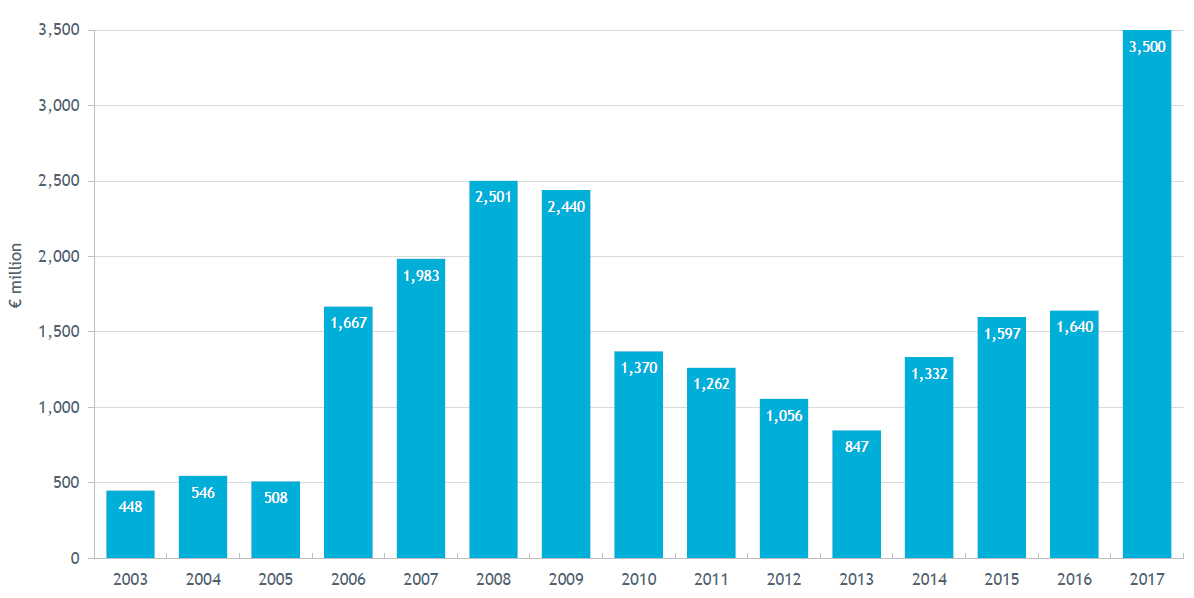

В 2017 году инвестиции Private Equity в ЦВЕ достигли 3,5 млрд. евро, что на 113% больше, чем в прошлом году, и является рекордом для региона. Это на 40% больше предыдущего рекорда, который имел место в 2008 году. Рост инвестиций в ЦВЕ укладывается в более широкую тенденцию в Европе, где общий объем инвестиций Private Equity в 2017 году увеличился на 29% по сравнению с аналогичным периодом прошлого года и составил 71,7 млрд. евро, что является вторым по величине показателем и лишь на 4% ниже пика в 2007 году. Доля региона в общей сумме инвестиций в Европе в 2017 году выросла примерно до 5% (в 2016 году – 3%). Общее число компаний, получающих финансирование в ЦВЕ, в 2017 году сократилось на 25% до 257, в основном из-за продолжающегося сокращения числа компаний, получающих венчурный капитал.

Рисунок 3: Инвестиции Private Equity в ЦВЕ, 2007-2017 гг.

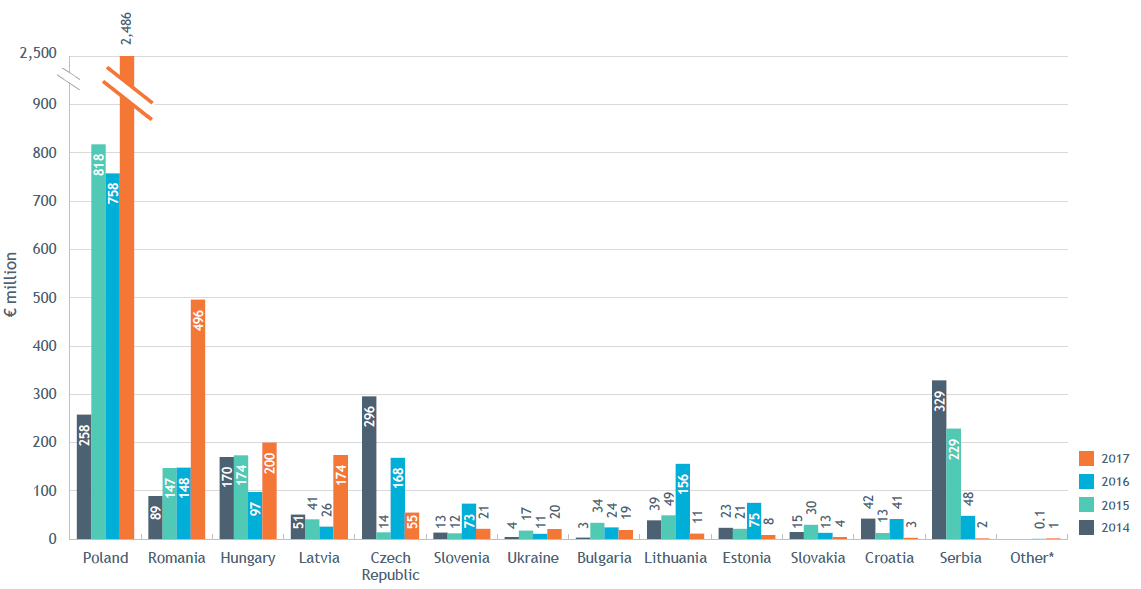

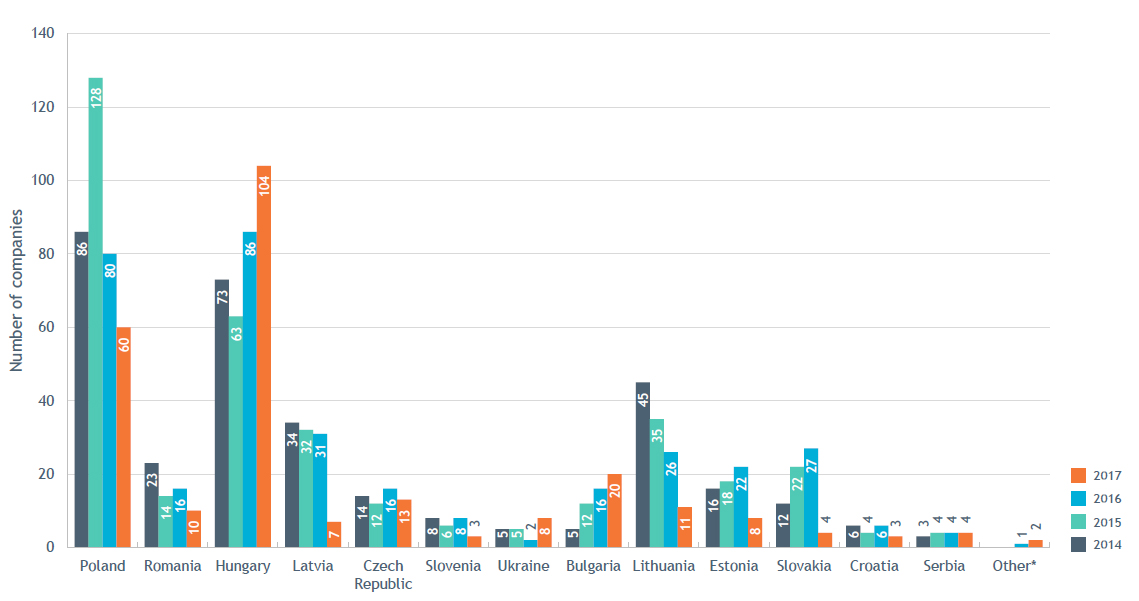

Как и в предыдущие годы, инвестиции Private Equity в ЦВЕ были сосредоточены в нескольких странах. Основная их часть – 71% – пришлась на Польшу (причем более половины от этой доли – на две крупные инвестиции), за ней следуют Румыния (14%), Венгрия (6%) и Латвия (5%). Больше всего компаний, получивших инвестиции Private Equity, пришлось на Венгрию – 104 компании, что составило 40% от общего их числа в ЦВЕ. На эти четыре страны в 2017 году пришлось 96% всего объема инвестиций в ЦВЕ и 70% от общего количества компаний, получающих Private Equity инвестиции.

Рисунок 4. Географическое распределение инвестиций Private Equity в странах ЦВЕ, 2014-2017 гг.

Рисунок 5. Географическое распределение инвестиций в страны ЦВЕ по числу компаний, 2014-2017 гг.

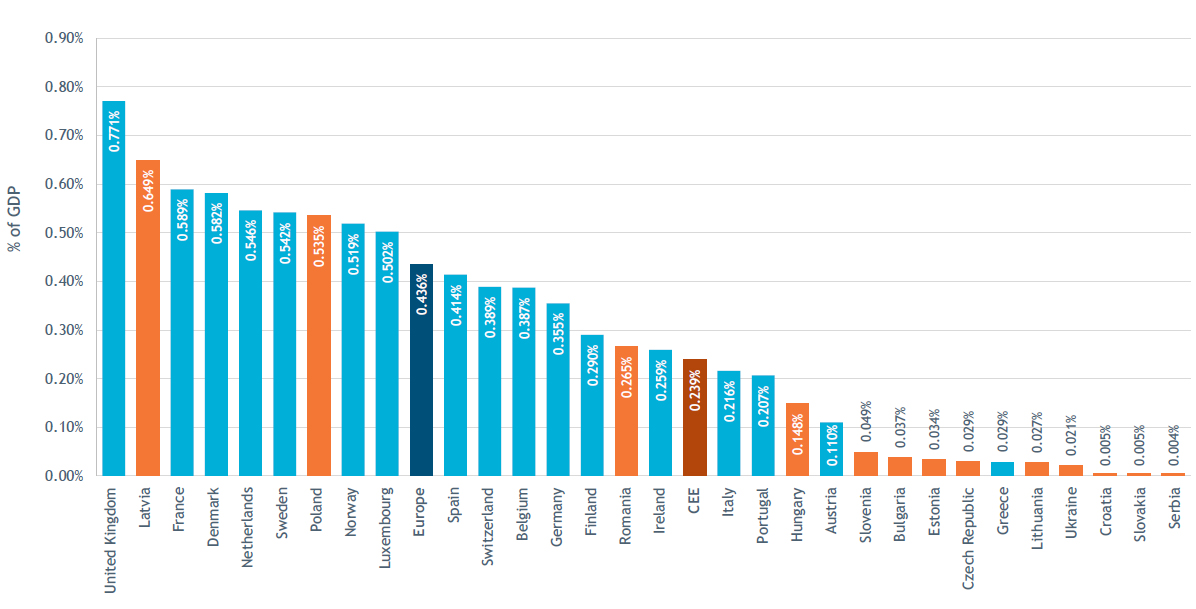

Для большинства стран ЦВЕ отношение инвестиций к их ВВП существенно ниже, чем в среднем по Европе (Рис.5). Исключение составляют Латвия и Польша. В среднем ЦВЕ получает вдвое меньше инвестиций на единицу ВВП, чем Европа в целом. Только некоторые страны Южной Европы – Италия, Португалия, Албания и Греция – получают объемы инвестиций на единицу ВВП, соизмеримые с ЦВЕ.

Рисунок 6. Отношение инвестиций Private Equity в страны Европы к ВВП, 2014-2017 гг.

Наиболее привлекательным для инвестиций Private Equity в регионе ЦВЕ был сектор потребительских товаров и услуг. 47 компаний этого сектора получили 2,6 млрд. евро или 75% общего объема инвестиций Private Equity. Это почти в семь раз больше, чем за предшествующий год. При этом 77% объема инвестиций пришлось на две крупнейшие сделки. Инвестиции в сектор ИКТ заняли второе место и составили 396 млн. евро или 11% от общего объема. По числу получивших инвестиции компаний сектор ИКТ на первом месте – инвестиции получили 90 компаний или 35% от общего числа. Этот сектор в основном привлекает венчурные инвестиции.

Инвестиции в сектор бизнес-продуктов и услуг составили около 304 млн евро, или 9% от общего объема инвестиций в ЦВЕ. Их реципиентами стали 51 компания, работающая в этом секторе. Показательно, что в совокупности на сектора потребительских товаров и услуг, ИКТ и бизнес-продуктов и услуг в 2017 году пришлось 95% инвестиций против 51% в 2016 году.

Табл. 1. Инвестиции по секторам, 2016-2017 (€ тыс.)

|

|

2016 |

2017 |

||||||

|

|

Объем |

% |

Число компаний |

% |

Объем |

% |

Число компаний |

% |

|

Сельское хозяйство |

11,648 |

0.7 |

4 |

1.2 |

500 |

0.0 |

2 |

0.8 |

|

Биотехнология и здравоохранение |

241,315 |

14.7 |

37 |

10.9 |

40,345 |

1.2 |

27 |

10.5 |

|

Бизнес-продукты и услуги |

99,767 |

6.1 |

38 |

11.1 |

303,747 |

8.7 |

51 |

19.8 |

|

Химическая отрасль и материалы |

27,451 |

1.7 |

6 |

1.8 |

292 |

0.0 |

3 |

1.2 |

|

Строительство |

49,135 |

3.0 |

8 |

2.3 |

6,432 |

0.2 |

2 |

0.8 |

|

Потребительские товары и услуги |

392,419 |

23.9 |

70 |

20.5 |

2,611,505 |

74.6 |

47 |

18.3 |

|

Энергетика и окружающая среда |

193,809 |

11.8 |

15 |

4.4 |

66,205 |

1.9 |

14 |

5.4 |

|

Финансовая и страховая деятельность |

153,474 |

9.4 |

11 |

3.2 |

49,156 |

1.4 |

11 |

4.3 |

|

ИКТ (информационные и коммуникационные технологии) |

348,515 |

21.3 |

137 |

40.2 |

396,302 |

11.3 |

90 |

35.0 |

|

Недвижимость |

2,762 |

0.2 |

2 |

0.6 |

1,750 |

0.1 |

1 |

0.4 |

|

Транспорт |

118,886 |

7.3 |

12 |

3.5 |

22,971 |

0.7 |

8 |

3.1 |

|

Другие |

500 |

0.0 |

1 |

0.3 |

440 |

0.0 |

1 |

0.4 |

|

Общий объем инвестиций в год |

1,639,682 |

100 |

341 |

100 |

3,499,645 |

100 |

257 |

100 |

Инвестиции посредством выкупа (byout) в ЦВЕ выросли в годовом исчислении на 135% до 2,8 млрд. евро, что является самым высоким показателем за всю историю. Капитал для обеспечения роста (growth capital) по-прежнему остается вторым по величине типом инвестиций в регионе - 591 млн. евро, что на 85% больше по сравнению с аналогичным периодом прошлого года. Вложения в венчурный капитал (venture capital) достигли 108 млн. евро, что на 4% ниже уровня 2016 года.

Выход и инвестиций

Выход из инвестиций (divestments) в ЦВЕ в 2017 году достиг 1,3 млрд. евро, что на 16% больше, чем в 2016 году. Это третий по величине объем после 2011 и 2014 годов, что в целом соответствует общеевропейской тенденции. На долю ЦВЕ в 2017 году пришлось 3% от объема выхода из инвестиций в Европе, причем эта тенденция продолжается, начиная с в 2011 года.

В течение 2017 года из ЦВЕ произошел выход из инвестиций по 98 компаниям, что на 15% меньше по сравнению с рекордным максимумом в 2016 году (115 компаний).

Самым популярным направлением выхода из инвестиций стала продажи портфельных компаний другим фондам Private Equity с долей 38% от общего объема выхода их инвестиций или 478 млн. евро. На втором месте – trade sale с долей 29% или 372 млн. евро.

Операции по выходу из инвестиций в сфере потребительских товаров и услуг были наиболее активными в 2017 году и составили 457 млн. евро или 36% от общего объема выход из инвестиций.

Рисунок 7. Выход и инвестиций в регионе ЦВЕ, 2003-2017 гг.

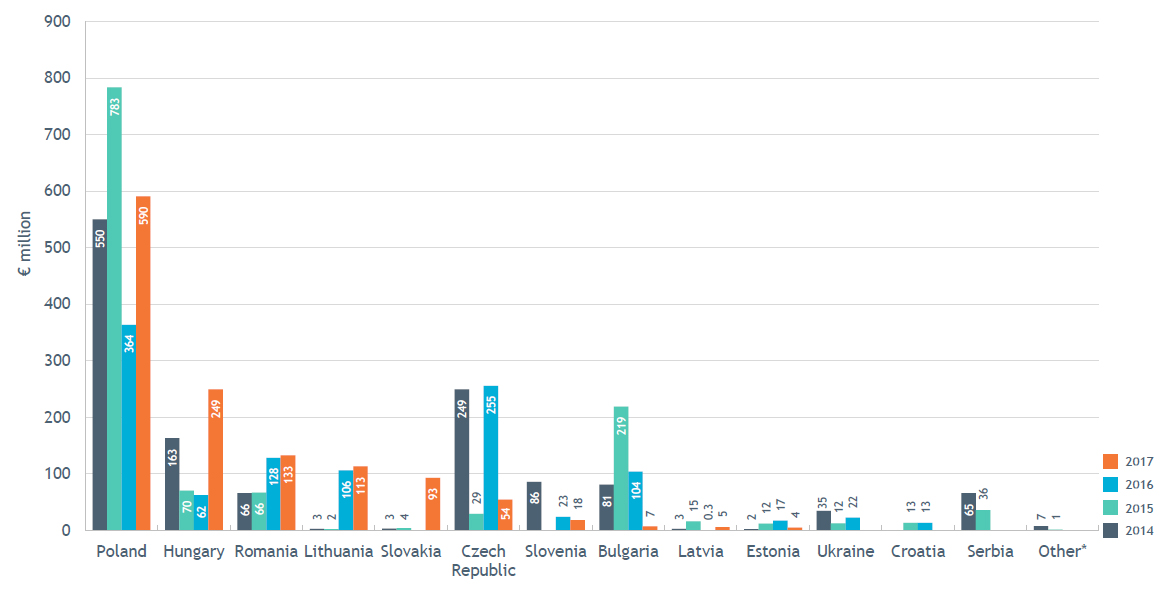

В географическом разрезе почти половина рынка по выходу из инвестиций – 47% или 590 млн. евро - пришлось на Польшу. Венгрия заняла второе место, соответственно 20% или 249 млн. евро. По количеству компаний Венгрия заняла первое место (32 компании или 33% от общего числа), на втором – Литва (15 компаний, что составляет 15% от общего числа). Румыния заняла третье место как по объему выхода из инвестиций (10%), так и по числу компаний (12%). На эти четыре страны, а также Словакию приходится 93% от общей выхода из инвестиций в ЦВЕ и 74% от общего числа компаний в 2017 году.

Рисунок 8. Географическое распределение выхода из инвестиций по странам ЦВЕ, 2003-2017 гг.

Венчурный капитал

Венчурные инвестиции в ЦВЕ в 2017 году достигли 108 миллионов евро, что на 4% ниже показателя 2016 года. Венчурные инвестиции составили всего 3% от общего объема инвестиций Private Equity. Их получили 173 компании, что на 28% меньше по сравнению со средним уровнем за три предшествующих года. Тем не менее, эксперты считают, что в ближайшие годы можно ожидать увеличения объема венчурных инвестиций. Компании, получившие венчурный капитал, составили 67% от общего числа компаний, получивших инвестиции в этом году.

Всего на страны ЦВЕ пришлось 2% от общей стоимости инвестиций в венчурный капитал в Европе в 2017 году. При этом на регион ЦВЕ пришлось 5% от числа европейских компаний, получающих венчурные инвестиции. Средний объем венчурных инвестиций в одну компанию в ЦВЕ вырос более чем на треть до 0,6 млн. евро, что все еще намного ниже среднего показателя по Европе – 1,7 млн. евро.

Всего же по Европе венчурные инвестиции достигли десятилетнего максимума и составили 6,4 млрд. евро, их реципиентами стали 3800 европейских компаний.

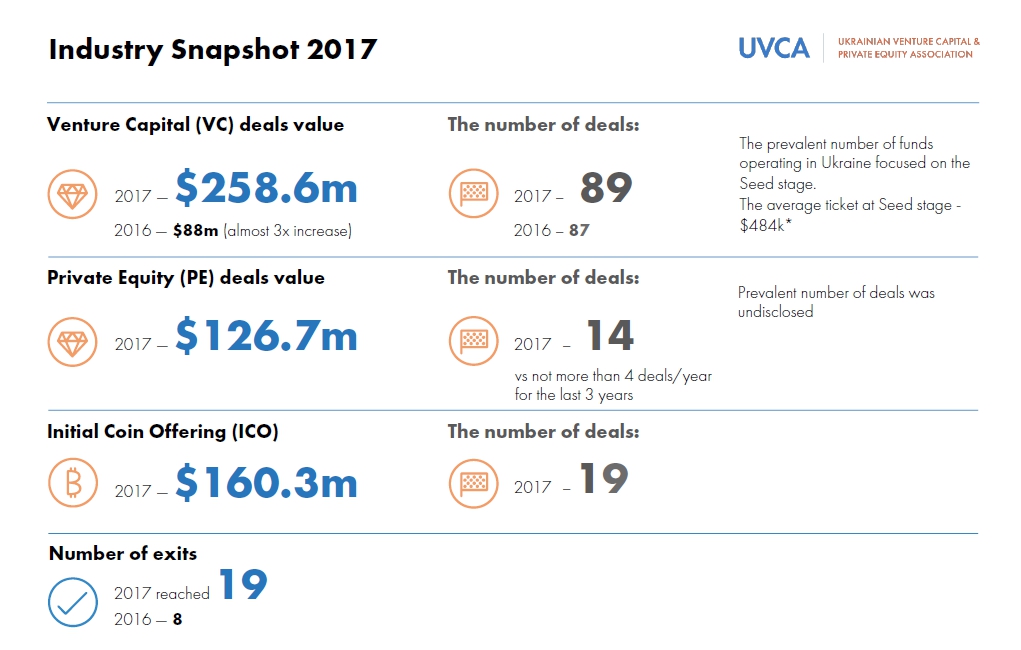

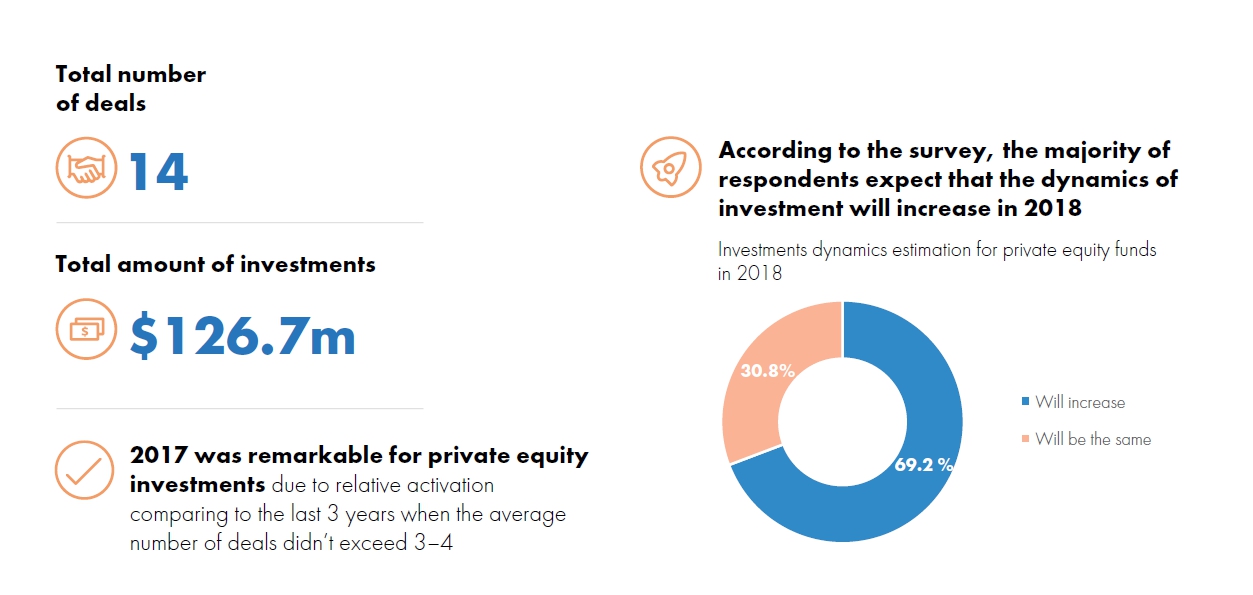

Финансирование Private Equity в Украине

Согласно отчету Ukrainian Venture Capital and Private Equity Overview 2017, который подготовила Украинская ассоциация венчурного и частного капитала (UVCA) в партнерстве с Deloitte, в Украине ведут деятельность 8 фондов прямых инвестиций.

В 2017 году общая сумма прямых инвестиций составила $126,8 млн, было заключено 14 сделок.

Для сравнения: в течение трех предшествующих лет число заключаемых сделок не превышало 3-4 в год.

Таким образом, 2017 год стал рекордным по числу прямых инвестиций. При этом более двух третей (69,2%) инвесторов уверены, что в 2018 году число сделок вырастет.

Ознакомиться с полным отчетом (англ) - Invest Europe / Gide - CEE Private Equity Statistics 2017