Арендные ставки на офисные помещения в Европе выросли до рекордного уровня за прошедшие 6 лет

- Квартальный отчет «ДНК недвижимости» исследует европейские секторы офисной, торговой и логистической недвижимости. Наибольший рост наблюдается в регионе ЦВЕ и на полупериферийных рынках, в основном в секторах ритейла и логистики.

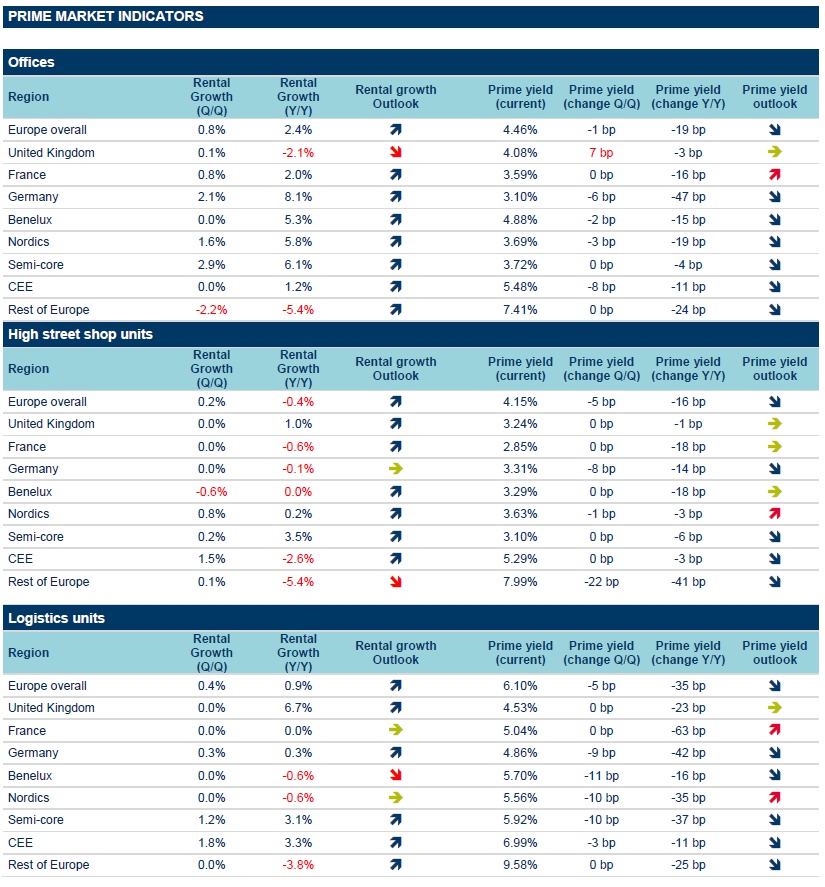

- Масштабный рост арендных ставок на европейском рынке офисной недвижимости достиг шестилетнего максимума на уровне 0,8% в первом квартале года.

- С незначительным снижением ставки доходности остаются на рекордно низком уровне на многих рынках.

Согласно отчету компании Cushman & Wakefield «ДНК недвижимости» за первый квартал 2018 года, рост арендной платы на европейском рынке офисной недвижимости достиг самого высокого уровня с начала 2012 года.

Высокий темп роста арендных ставок поддерживается постоянными положительными показателями на немецком, скандинавском и полу-периферийных рынках*, что ускорило рост по всей Европе до 0,8% в квартальном измерении. Этот показатель больше, чем в секторе логистики (0,4% относительно предыдущего квартала) и сектора торговых коридоров, который вернулся к росту со скромным показателем в 0,2% по сравнению с 4 кварталом 2017 года.

В первом квартале колебания ставок доходности были незначительными и опустились в секторах ритейла и логистики на 5 базисных пунктов - до уровня 4,15% и 6,1% соответственно. Ставки доходности офисных помещений снизились незначительно на 1 базисный пункт до 4,46%. Средневзвешенные ставки доходности на лучшие офисные и логистические помещения сейчас находятся на рекордно низком уровне.

Офисная недвижимость

Арендные ставки на офисные помещения в Европе выросли на 0,8%, что является самым высоким квартальным темпом роста за последние шесть лет. За прошедшие четыре квартала наблюдался положительный рост по крайней мере на 15 из 47 исследуемых офисных рынков, что стало явным признаком положительной динамики на рынках аренды. Лидером в этом квартале стал Милан, где рост составил 5,6% относительно предыдущего квартала, чему способствовал высокий спрос, особенно в центральных регионах. Арендные ставки на лучшие офисные помещения в Берлине выросли на 5,2% в квартальном измерении и на 16,2% - в годовом; в Дюссельдорфе (3,7%) и Мюнхене (1,4%) также зафиксировано продолжение роста арендных ставок.

Найджел Алмонд, руководитель департамента аналитики в компании Cushman & Wakefield, сказал: «Мы продолжаем наблюдать устойчивый рост арендных ставок в Германии, чему способствуют высокий спрос и низкий уровень вакантности. В Берлине вакантность является одной из самых низких и составляет 2,2%, что привело к росту арендных ставок на лучшие офисные помещения в городе. Подобная ситуация наблюдается и в других ключевых городах Германии и будет усугубляться в течение 2018 года».

После шести кварталов падения арендных ставок Великобритания продемонстрировала скромный рост на уровне 0,1% в квартальном выражении на национальном уровне, хотя рост в годовом измерении является все еще отрицательным. Очевидно, что отсутствие четкого понимания развития событий в связи с Brexit задерживает принятие инвестиционных решений.

Общая доходность офисной недвижимости снизилась на 1 базисный пункт (б. п.) в первом квартале. На многих рынках, находящихся на поздних стадиях цикла, ставки доходности на лучшие помещения достигли рекордно низких уровней. Однако возможности для динамики все еще есть. Британские региональные рынки выделяются в этом квартале внутренними изменениями на 25 б. п., зарегистрированными в Кардиффе, Бристоле и Глазго, и на 50 б. п. - в Эдинбурге. Однако это было сбалансировано внешними изменениями на 25 б. п. в лондонском West End. Средневзвешенная доходность в Соединенном Королевстве выросла на 7 б. п. до 4,08%. На зрелых рынках аренды в Германии произошло новое снижение, на 6 б. п. до 3,1%. Доходность в регионе ЦВЕ снизилась на 8 б. п. до 5,48%.

Промышленная и логистическая недвижимость

В первом квартале 2018 года арендные ставки оставались почти без изменений на большинстве исследуемых рынков (39 из 45). В целом, арендные ставки в Европе выросли на 0,4% в квартальном измерении. Рост ограничивается несколькими местами в регионе ЦВЕ (+1,8%) и полупериферии (+1,2%), более умеренным был рост в Германии и составил 0,3%. Примечательно, что в первом квартале ставки в Лиссабоне выросли на 7,1%, что обусловлено высоким спросом из-за развития электронной коммерции и очень ограниченным предложением высококачественного логистического пространства. Арендные ставки в Варшаве, которая пользуется большим спросом у операторов логистики и электронной торговли, выросли на 2,9% в квартальном измерении.

Лиза Грэм, руководитель департамента аналитики в сфере логистики и промышленной недвижимости в компании Cushman & Wakefield, добавила: «Несмотря на то, что арендные ставки оставались неизменными для крупных логистических объектов, растет спрос и конкуренция за небольшие урбанистические логистические объекты на окраинах городов. Операторы модернизируют свои цепочки поставок, это приводит к увеличению арендной платы за малые объекты, что продолжится в долгосрочной перспективе».

Доходность в секторе логистики упала на третьи исследуемых рынков, при этом средневзвешенная доходность лучших европейских объектов опустилась на 5 б. п. до уровня 6,1% - новый исторический минимум. За последние 12 месяцев на более чем двух третях рынков наблюдалось снижение доходности, а Франция (-63 б. п.) опередила все другие регионы. Ставки доходности практически на всех основных рынках логистики в Европе сейчас находятся на самом низком уровне за последние 10 лет, хотя разрыв по сравнению с другими секторами, как и раньше, выше показателей, наблюдавшихся в предыдущем цикле.

Торговая недвижимость

Демонстрируя негативную динамику в течение второго полугодия 2017 года, арендные ставки на торговую недвижимость вдоль торговых коридоров в Европе выросли на 0,2% по сравнению с предыдущим кварталом. Повышение арендных ставок остается неоднородным, и только 8 из 45 исследуемых рынков отмечают рост. Он наблюдался в основном в центрально-восточном европейском регионе, во главе с Будапештом (8,3%), где укрепление экономики, увеличение заработной платы и бытового потребления, а также растущий спрос со стороны ритейлеров способствуют росту арендных ставок в торговых коридорах. Аналогичные показатели способствовали повышению арендных ставок в Софии (4,2%) и Праге (2,3%).

Ставки доходности в сегменте торговых коридоров снизились на 5 б. п. в первом квартале и на 16 б. п. в целом за последние 12 месяцев, достигнув 10-летнего минимума на уровне 4,15%. Рынки Франции, Германии и Бенилюкса, где текущая доходность является одной из самых низких в Европе, больше способствовали этому снижению, что отражает устойчивый интерес к торговой недвижимости в этих регионах со стороны местных и международных инвесторов. Изменения на рынках Великобритании, Центральной и Восточной Европы, нордического региона и полупериферии минимальные с начала года, и до конца этого года снижение не ожидается.