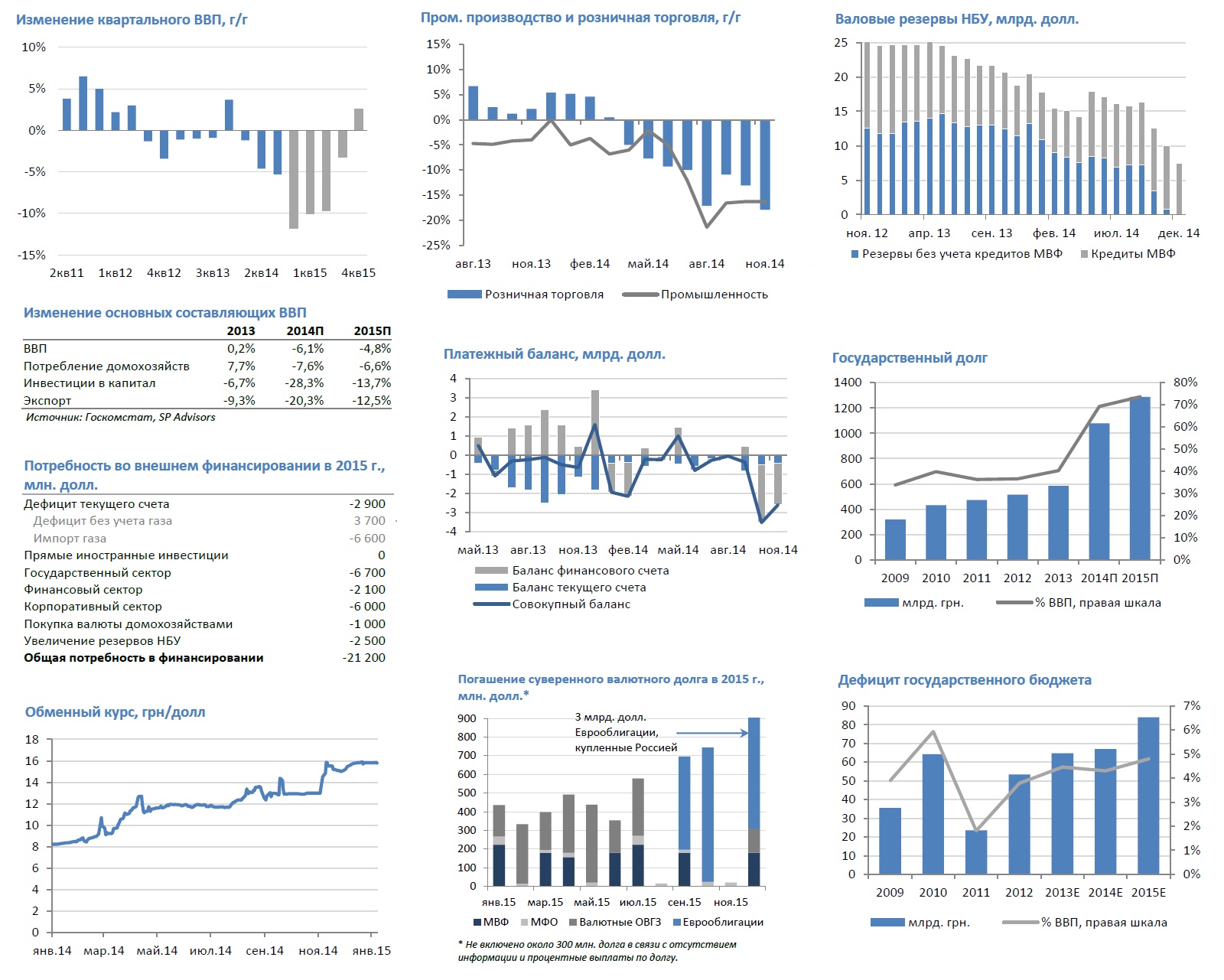

Экономика Украина испытывает огромные трудности на фоне войны на востоке и связанными с ней негативными факторами. Болезненная адаптация к новым реалиям продолжается, и мы не ожидаем значительного улучшения ситуации в ближайшие месяцы. Реальный ВВП продолжит снижаться и вряд ли возобновит рост вплоть до 4 кв. 2015 г., когда эффект высокой базы полностью сойдет на нет. Также перед Украиной стоит крайне сложная задача обслуживания своих внешних долговых обязательств. Кредитов от МФО и других государств в 2015 г. будет достаточно для погашения суверенного внешнего долга. Однако для покрытия дефицита платежного баланса и поддержания курсовой стабильности потребуются дополнительные деньги. По нашим оценкам, Украине необходимо привлечь около 21 млрд. долл. в 2015 г. Из этой суммы около 16 млрд. долл. уже обещано кредиторами. Выполнение бюджета останется под вопросом: в связи с совершенно нереальными ориентирами по доходам и скрытыми расходами фактический бюджетный дефицит может достигнуть 10% ВВП. На сегодня эмиссия гривны выглядит единственным источником покрытия дефицита.

Краткосрочные драйверы роста отсутствуют, ВВП выйдет в плюс только в 4 кв. 2015 г.

Статистика последних месяцев показывает, что украинская экономика находится вблизи дна. После резкого снижения в августе из-за эскалации войны в Восточной Украине, динамика производства выровнялась в течение следующих месяцев.

Промышленное производство в наибольшей степени пострадало от войны. До конфликта около 15-20% промпроизводства было сосредоточено на территории, где сейчас ведутся боевые действия. В этом контексте вполне понятно снижение промышленного производства на 16-18% в 4 кв. г/г. Динамика розничной торговли была сходной - снижение оборота в декабре достигло 18,6% г/г. Сектор услуг показал более устойчивую динамику: суммарный объем производства в секторе нефинансовых услуг в ноябре снизился лишь на 3,3% г/г. Снижение было умеренным благодаря увеличению связанных с войной государственных расходов на нерыночные услуги. При этом некоторые инфраструктурные сектора и сектора профессиональных услуг также выглядели достаточно хорошо. Сельскохозяйственное производство выросло на 3% г/г в 2014 г. поскольку площадь обрабатываемых в зоне военных действий земель незначительна.

В целом, по нашим оценкам, падение ВВП ускорилось до 11,8% г/г в 4 кв. с 5,3% в 3 кв. 2014 г Следовательно, общий спад в 2014 г. составил около 6,1%. В краткосрочной перспективе экономике не хватает каких-либо реальных драйверов восстановления. На сегодня основные препятствия для восстановления экономической активности следующие:

- низкий уровень потребительских и деловых настроений, что подрывает потребление и инвестиции. Ключевыми факторами пессимизма являются неопределенность вокруг перспектив разрешения военного конфликта, кризис доверия между участниками экономических отношений и огромные макроэкономические проблемы - все это вынуждает население и бизнес экономить, а не тратить деньги. Однако, стоит отметить, что индекс потребительского доверия стабилизировался на уровне 53-54 пунктов после резкого падения на 10 пунктов в августе. Это еще один косвенный признак того, что экономика может находиться вблизи дна.

- паралич валютного и долгового рынков. Банки испытали серьезный отток ликвидности: объем депозитов снизился на 20% за 11 мес. 2014 г. с учетом курсовой разницы. Это привело к приостановке кредитования как на финансирование оборотного капитала, так и капитальных затрат. Внешние долговые рынки будут закрыты для частных эмитентов, по крайней мере, до сентября 2015 г. Неликвидный валютный рынок и отсутствие возможности купить иностранную валюту только усугубят проблемы зависящих от импорта производителей.

Мы ожидаем, что нынешние темпы экономической активности сохранятся на протяжении 2015 г. Это означает, что на фоне высокой сравнительной базы прошлого года реальный ВВП останется отрицательным в годовом выражении, по крайне мере, до августа 2015 г. Динамика ВВП вернется к позитивным показателям только в 4 кв. 2015 г. Мы прогнозируем снижение ВВП в 2015 г. на 4,8% г/г.

Платежный баланс останется отрицательным в 2015 г.

Мы оцениваем дефицит текущего счета Украины в 2014 г. на уровне 5,2 млрд. долл. (4,0% ВВП). Несмотря на его существенное сокращение с 16,5 млрд. долл. (9,1% ВВП) в 2013 г., он все еще остается проблемой, поскольку источники его покрытия ограничены исключительно быстро тающими резервами НБУ.

Девальвация гривны существенно замедлила импорт (-27% г/г за 11 мес. 2014 г.). При этом экспорт также значительно сократился (-13% г/г за 11 мес. 2014 г.) в силу двух факторов: (i) приостановки поставок из зоны боевых действий, и (ii) снижения цен на товарных рынках. Цены на пшеницу и кукурузу (ключевые экспортные сельхозтовары Украины) в 4 кв. снизились на 10-20% г/г, а цены на железную руду и сталь упали примерно на 40% и 20% г/г соответственно.

Мы не ожидаем, что дефицит текущего счета платежного баланса полностью исчезнет в 2015 г., в то же время, он может снизиться до 2,9 млрд. долл. (2,9% ВВП). Экспорт будет падать и дальше в силу промышленного коллапса на востоке, при этом темпы снижения могут ускориться. Дешевая гривна (и связанный с этим всплеск инфляции) в сочетании с падением доходов населения будут сдерживать спрос на импорт. В дополнение, правительство инициировало временные импортные пошлины на уровне 5-10% на все товары за исключением энергетических ресурсов. Закон вступит в силу после разрешения всех технических вопросов с ключевыми торговыми партнерами. Объем импорта газа должен остаться практически неизменным в этом году. Закупки газа в прошлом году составил около 20 млрд. м. куб. (-29% г/г), что является историческим минимумом. Учитывая стагнацию в промышленном секторе, закупки газа вряд ли увеличатся в текущем году. В то же время падение цены на нефть должно привести к снижению стоимости газа для Украины с 340-350 долл/млрд. м. куб. в 1 кв. 2015 г. до менее чем 250 долл/млрд. м. куб. в 4 кв. Впрочем, в этом вопросе остается много неясности, поскольку долгосрочный газовый контракт между Украиной и Россией оспаривается в международном суде. Между тем, по нашему консервативному прогнозу, средняя цена газа в 2015 г. составит 330 долл/млрд. м. куб., а общая сумма платежей за импорт газа за год - 6,6 млрд. долл.

Потребности НБУ/правительства Украины во внешнем финансировании оцениваются в 21 млрд. долл. в 2015 г.

Мы оцениваем суммарные потребности НБУ и правительства во внешнем финансирования на уровне 21 млрд. долл. (см. таблицу слева) на основании таких допущений:

- 2,9 млрд. долл. на покрытие дефицита платежного баланса;

- 6,7 млрд. долл. на погашение внешнего долга правительством и НБУ (включая евробонды Киева на 250 млн. долл. в ноябре);

- 2,1 млрд. долл. выплат по внешнему долгу финансового сектора. В целом, мы оцениваем долг сектора с погашением в 2015 г. в 14 млрд. долл. при уровне рефинансирования 85% (преимущественно, путем реструктуризации). Деньги для погашения 15% этой суммы необходимо будет привлечь на внутреннем рынке;

- 6 млрд. долл. выплат по внешнему долгу корпоративного сектора. Мы оцениваем долг сектора к погашению в 2015 г. в 40 млрд. долл. при уровне рефинансирования 85% (преимущественно, путем реструктуризации). Деньги для погашения 15% этой суммы необходимо будет привлечь на внутреннем рынке;

- рост валютных сбережений населения на 1 млрд. долл.;

- НБУ нарастит валовые международные резервы на 2,5 млрд. долл. до 10 млрд. долл.

Указанные выше 21,2 млрд. долл. необходимо привлечь на внешних рынках, чтобы обеспечить выполнение Украиной графика погашения суверенного долга, избежать крупных дефолтов в частном секторе и потрясений на валютном рынке.

Мы не ожидаем, что НБУ будет проводить существенные интервенции на валютном рынке, чтобы обеспечить валютой банки и корпорации. Мы считаем, что НБУ/правительство косвенно вольют по крайней мере 8,6 млрд. долл. в частный сектор/валютный рынок путем:

- погашения валютных ОВГЗ на локальном рынке на сумму около 2,0 млрд. долл. Держателями этих ценных бумаг являются в основном отечественные банки. Эта сумма не включена в нашу оценку государственного внешнего долга с погашением в 2015 г. на уровне 6,7 млрд. долл.

- прямой продажи валюты Нафтогазу (6,6 млрд. долл.), что эквивалентно снизит спрос на валюту на межбанковском рынке.

МВФ останется основным кредитором в этом году. В 2014 г. Фонд выделил только SDR 3,0 млрд. кредитов из SDR 11,0 млрд., предусмотренных текущей программой. Если программа сотрудничества будет выполняться, Украина может рассчитывать в 2015 г. на SDR 7,3 млрд. (10,4 млрд. долл.). В таком случае, Украине потребуется привлечь еще 11 млрд. долл. от других МФО и иностранных правительств. Ранее Германия и ЕС обязались предоставить 0,5 млрд. евро и 1,8 млрд. евро помощи (2,7 млрд. долл.). Также около 1,0 млрд. долл. будет предоставлено в рамках разных программ Всемирного Банка. США заявили о готовности предоставить Украине 2,0 млрд. долл. в виде гарантий. Это подразумевает возможность выпустить суверенные еврооблигации с низкой доходностью, как это было в мае 2014 г. Учитывая все вышесказанное, общая сумма денег, обещанных Украине, составляет 5,7 млрд. долл. (16,1 млрд. долл. с деньгами МВФ). Вопрос, сможет ли Украина привлечь недостающие 5 млрд. долл., остается открытым.

Мы подчеркиваем, что технически Украина сможет своевременно обслуживать свой государственный долг - внешнего финансирования будет вполне достаточно для этих целей. Дополнительное финансирование необходимо для предотвращения потрясений в частном секторе, а также избежания дальнейшей девальвации гривны. Гривна останется под сильным давлением в течение всего 2015 года - мы прогнозируем средний курс на уровне 17,5 грн/долл.

Завышенный план по доходам и скрытые расходы делают бюджет 2015 г. нереалистичным

Бюджет на 2015 г. устанавливает чрезвычайно амбициозные планы по доходам и расходам. План доходов центрального бюджета установлен на уровне 476 млрд. грн. (27% ВВП 2015П), что на 26% выше показателя 2014 г. Мы считаем, что прогнозы поступлений по ключевым налогам завышены на 10-15%. Большое беспокойство вызывает запланированный размер отчислений доходов НБУ в госбюджет на уровне 65,4 млрд. грн. (намного выше прогнозов НБУ в 38 млрд. грн.). Бюджетные расходы установлены в размере 540 млрд. грн., что подразумевает дефицит госбюджета в 64 млрд. грн. (3,7% ВВП). Важная особенность этого бюджета (впрочем, как и предыдущих бюджетов) в том, что некоторые значительные затраты по закону не рассматриваются как расходы. Расходы на рекапитализацию банков (36,5 млрд. грн.), субсидии Фонду гарантирования вкладов физлиц (20 млрд. грн.) и субсидии Нафтогазу (31,5 млрд. грн.) будут финансироваться путем выпуска ОВГЗ. В дополнение, правительство может предоставить государственные гарантии для частных займов на общую сумму 25 млрд. грн. с целью финансирования потребностей обороны, инвестиционных и инновационных проектов. Все перечисленное выше увеличивает дефицит бюджета до 177 млрд. грн. (10,1% ВВП). Разумеется, шансы правительства привлечь внешнее финансирование для покрытия дефицита бюджета близки к нулю. Мы считаем, что привлеченных правительством долгов будет достаточно лишь для погашения внешних долгов. Поэтому, как и в 2014 г., дефицит бюджета будет почти полностью покрыт за счет эмиссии.

Макроэкономические показатели Украины, 2007-2015

|

Ключевые макропоказатели и прогнозы |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014П |

2015П |

|

Индикаторы экономических циклов |

|

|

|

|

|

|

|

|

|

|

Реальный ВВП, г/г |

7,6% |

2,3% |

-14,8% |

4,1% |

5,2% |

0,2% |

0,2% |

-6,1% |

-4,8% |

|

Потребление домохозяйств, г/г |

17,1% |

11,8% |

-14,9% |

7,1% |

15,7% |

11,7% |

7,7% |

-7,6% |

-6,6% |

|

Инвестиции в основной капитал, г/г |

23,9% |

1,6% |

-50,5% |

3,9% |

7,1% |

0,9% |

-6,7% |

-28,3% |

-13,7% |

|

Промышленное производство, г/г |

7,6% |

-5,2% |

-21,9% |

11,2% |

7,6% |

-1,8% |

-4,7% |

-12,8% |

-7,8% |

|

Номинальный ВВП, млрд. грн. |

721 |

948 |

913 |

1 083 |

1 302 |

1 409 |

1 455 |

1 557 |

1 749 |

|

Номинальный ВВП, млрд. долл. |

143 |

180 |

117 |

136 |

163 |

176 |

182 |

131 |

100 |

|

ВВП на душу населения, долл. |

3 078 |

3 891 |

2 550 |

2 982 |

3 585 |

3 875 |

4 002 |

2 885 |

2 201 |

|

Индекс потребительских цен (к. п.) |

16,6% |

22,3% |

12,3% |

9,1% |

4,6% |

-0,2% |

0,5% |

24,9% |

17,2% |

|

Индекс потребительских цен (средний) |

12,8% |

25,2% |

15,9% |

9,4% |

8,0% |

0,6% |

-0,3% |

12,1% |

21,1% |

|

Безработица (методология МОТ, среднее) |

6,9% |

6,9% |

9,6% |

8,8% |

8,6% |

8,1% |

7,7% |

10,1% |

11,8% |

|

Платежный баланс |

|

|

|

|

|

|

|

|

|

|

Баланс текущего счета, млрд. долл. |

-5,3 |

-12,8 |

-1,7 |

-3,0 |

-10,2 |

-14,3 |

-16,5 |

-5,2 |

-2,9 |

|

% ВВП |

-3,7% |

-7,1% |

-1,5% |

-2,2% |

-6,3% |

-8,1% |

-9,0% |

-4,0% |

-2,9% |

|

Баланс финансового счета, млрд. долл. |

14,7 |

9,7 |

-12,0 |

8,0 |

7,8 |

10,1 |

18,5 |

-8,5 |

-8,5 |

|

% ВВП |

10,3% |

5,4% |

-10,2% |

5,9% |

4,8% |

5,8% |

10,2% |

-6,5% |

-8,5% |

|

Прямые иностранные инвестиции, млрд. долл. |

9,2 |

9,9 |

4,7 |

5,8 |

7,0 |

6,6 |

3,4 |

0,1 |

0,1 |

|

% ВВП |

6,5% |

5,5% |

4,0% |

4,2% |

4,3% |

3,8% |

1,8% |

0,1% |

0,1% |

|

Валовые резервы НБУ, млрд. долл. |

32,5 |

31,5 |

26,5 |

34,6 |

31,8 |

24,5 |

20,4 |

7,5 |

10,0 |

|

Монетарная политика и банковская система |

|

|

|

|

|

|

|

|

|

|

Монетарная база, млрд. грн. |

142 |

187 |

195 |

226 |

240 |

255 |

307 |

344 |

392 |

|

Монетарная база, г/г |

46% |

32% |

4% |

16% |

6% |

6% |

20% |

12% |

14% |

|

Монетарная масса (М3), млрд. грн. |

396 |

515 |

487 |

598 |

683 |

773 |

909 |

995 |

1 095 |

|

Монетарная масса, г/г |

52% |

30% |

-5% |

23% |

14% |

13% |

18% |

10% |

10% |

|

Денежный мультипликатор (М3/МБ) |

2,8 |

2,8 |

2,5 |

2,6 |

2,8 |

3,0 |

3,0 |

2,9 |

2,8 |

|

Банковские кредиты, г/г |

74% |

72% |

-2% |

1% |

10% |

2% |

12% |

11% |

8% |

|

Банковские депозиты, г/г |

52% |

28% |

-8% |

26% |

18% |

16% |

18% |

2% |

4% |

|

Кредиты/депозиты |

152% |

205% |

219% |

175% |

162% |

143% |

135% |

147% |

153% |

|

Обменный курс |

|

|

|

|

|

|

|

|

|

|

Официальный курс грн./долл. (кон. периода) |

5,05 |

7,70 |

7,99 |

7,96 |

7,99 |

7,99 |

7,99 |

15,77 |

17,50 |

|

Официальный курс грн./долл. (средний) |

5,05 |

5,27 |

7,79 |

7,94 |

7,97 |

7,99 |

7,99 |

11,89 |

17,50 |

|

Бюджет и государственный долг |

|

|

|

|

|

|

|

|

|

|

Доходы гос. бюджета, млрд. грн. |

165,9 |

231,7 |

209,7 |

240,6 |

314,6 |

346,0 |

339,2 |

378,0 |

446,0 |

|

% ВВП |

23,0% |

24,4% |

23,0% |

22,2% |

24,2% |

24,6% |

23,3% |

24,3% |

25,5% |

|

Расходы гос. бюджета, млрд. грн. |

175,7 |

244, |

245,2 |

304,9 |

338,1 |

399,4 |

403,9 |

445,0 |

530,0 |

|

% ВВП |

24,4% |

25,8% |

26,8% |

28,2% |

26,0% |

28,3% |

27,8% |

28,6% |

30,3% |

|

Дефицит гос. бюджета, млрд. грн. |

-9,8 |

-12,5 |

-35,5 |

-64,3 |

-23,6 |

-53,4 |

-64,7 |

-67,0 |

-84,0 |

|

% ВВП |

-1,4% |

-1,3% |

-3,9% |

-5,9% |

-1,8% |

-3,8% |

-4,4% |

-4,3% |

-4,8% |

|

Государственный долг, млрд. грн. |

88,7 |

189,4 |

317,9 |

432,3 |

473,2 |

515,5 |

584 |

1 078 |

1 308 |

|

% ВВП |

12,3% |

20,0% |

34,8% |

39,9% |

36,3% |

36,6% |

40,1% |

69,2% |

74,8% |

Источники: Госкомстат Украины, НБУ, Министерство финансов, Bloomberg, SP Advisors

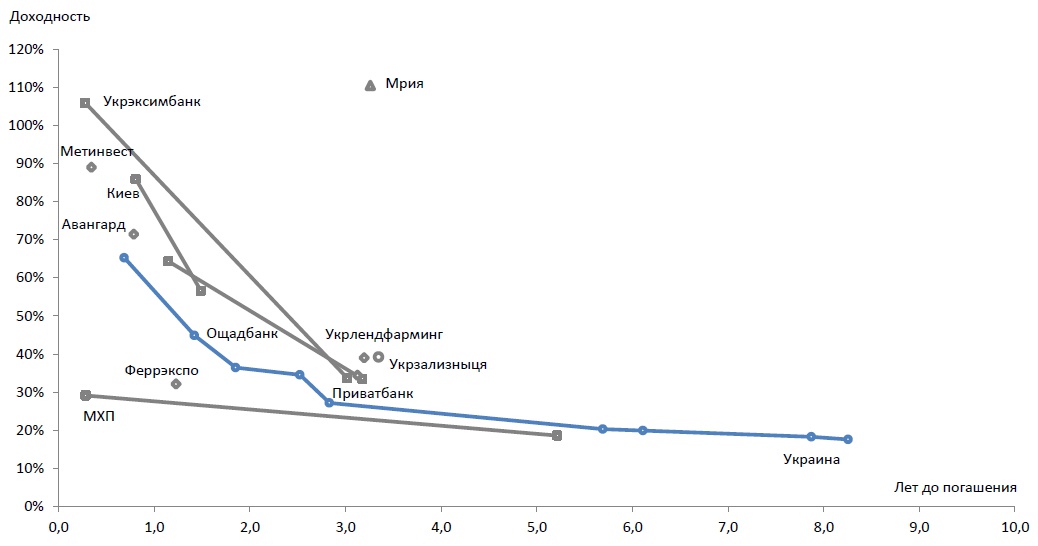

Основные параметры еврооблигаций украинских эмитентов (по состоянию на 16 января 2015 г.)

|

|

Объем |

Доходность к погашению,% |

Mid изм.доходности к погашению, пп |

Рейтинг |

||||||

|

|

Валюта |

Дата погашения |

Mid |

Спред |

1 месяц |

с начала года |

Fitch |

Moodys |

S&P |

|

|

Суверенные |

|

|

|

|

|

|

|

|

|

|

|

Украина-09/15 |

USD |

500 |

23.09.2015 |

65,3 |

13,8 |

-16,6 |

10,7 |

CCC |

Caa3 |

CCC- |

|

Украина-10/15 |

EUR |

600 |

13.10.2015 |

68,3 |

26,5 |

-18,6 |

0,9 |

CCC |

Caa3 |

CCC- |

|

Украина-12/15 |

USD |

3000 |

20.12.2015 |

23,2 |

0,6 |

3,0 |

4,1 |

CCC |

Caa3 |

CCC- |

|

Украина-06/16 |

USD |

1250 |

17.06.2016 |

45,9 |

4,4 |

5,7 |

5,2 |

CCC |

Caa3 |

CCC- |

|

Украина-11/16 |

USD |

1000 |

21.11.2016 |

36,4 |

6,6 |

3,2 |

2,2 |

CCC |

Caa3 |

CCC- |

|

Украина-07/17 |

USD |

2600 |

24.07.2017 |

34,5 |

2,4 |

2,0 |

2,5 |

CCC |

Caa3 |

CCC- |

|

Украина-11/17 |

USD |

700 |

14.11.2017 |

27,2 |

2,9 |

1,2 |

1,5 |

CCC |

Caa3 |

CCC- |

|

Украина-20 |

USD |

1500 |

23.09.2020 |

20,3 |

2,2 |

0,7 |

0,5 |

CCC |

Caa3 |

CCC- |

|

Украина-21 |

USD |

1500 |

23.02.2021 |

19,9 |

2,1 |

0,4 |

0,3 |

CCC |

Caa3 |

CCC- |

|

Украина-22 |

USD |

2250 |

28.11.2022 |

18,3 |

1,8 |

0,8 |

1,1 |

CCC |

Caa3 |

CCC- |

|

Украина-23 |

USD |

1250 |

17.04.2023 |

17,6 |

1,7 |

0,5 |

0,8 |

CCC |

Caa3 |

CCC- |

|

Инфр, проекты-11/17 |

USD |

568 |

03.11.2017 |

29,6 |

2,3 |

0,6 |

0,3 |

- |

Caa3 |

- |

|

Инфр, проекты-12/17 |

USD |

550 |

07.12.2017 |

29,8 |

2,2 |

0,5 |

0,3 |

- |

(P)Caa3 |

- |

|

Инфр, проекты-18 |

USD |

690 |

20.04.2018 |

26,5 |

2,7 |

1,4 |

0,2 |

- |

Caa3 |

- |

|

Муниципальные |

|

|

|

|

|

|

|

|

|

|

|

Киев-15 |

USD |

250 |

06.11.2015 |

83,3 |

3,3 |

34,6 |

35,1 |

CC |

Caa3 |

CCC- |

|

Киев-16 |

USD |

300 |

11.07.2016 |

56,6 |

4,9 |

22,2 |

20,5 |

CC |

Caa3 |

CCC- |

|

Банки |

|

|

|

|

|

|

|

|

|

|

|

Укрэксимбанк-15 |

USD |

750 |

27.04.2015 |

105,9 |

0,0 |

10,8 |

7,6 |

CCC |

Caa3 |

- |

|

Укрэксимбанк-16 |

USD |

125 |

09.02.2016 |

97,2 |

0,0 |

48,6 |

19,7 |

C |

Ca |

- |

|

Укрэксимбанк-18 |

USD |

600 |

22.01.2018 |

33,6 |

0,0 |

3,6 |

2,9 |

CCC |

Caa3 |

- |

|

Ощадбанк-16 |

USD |

700 |

10.03.2016 |

65,2 |

6,2 |

0,6 |

2,7 |

CCC |

Caa3 |

- |

|

Ощадбанк-18 |

USD |

500 |

20.03.2018 |

33,5 |

1,6 |

-1,8 |

2,3 |

CCC |

Caa3 |

- |

|

Приватбанк-15 |

USD |

200 |

23.09.2015 |

|

|

|

|

CC |

Caa3u |

- |

|

Приватбанк-16 |

USD |

150 |

09.02.2016 |

82,5 |

11,9 |

4,1 |

0,9 |

- |

Cau |

- |

|

Приватбанк-18 |

USD |

175 |

28.02.2018 |

34,5 |

4,8 |

7,5 |

1,8 |

CC |

Caa3u |

- |

|

ПУМБ-18 |

USD |

252 |

01.01.2019 |

|

|

|

|

NR |

WR |

- |

|

Корпоративные |

|

|

|

|

|

|

|

|

|

|

|

Авангард-15 |

USD |

200 |

29.10.2015 |

|

|

|

|

CCC |

- |

- |

|

МХП-15 |

USD |

235 |

29.04.2015 |

29,1 |

0,0 |

-0,5 |

-0,5 |

CCC |

Caa2 |

- |

|

МХП-20 |

USD |

750 |

02.04.2020 |

18,6 |

0,0 |

3,4 |

3,4 |

CCC |

- |

CCC- |

|

ДТЭК-15 |

USD |

200 |

28.04.2015 |

|

|

|

|

CCC |

Caa2 |

|

|

ДТЭК-18 |

USD |

750 |

04.04.2018 |

37,2 |

0,0 |

-1,3 |

-1,3 |

CCC |

Caa2 |

|

|

Метинвест-15 |

USD |

114 |

20.05.2015 |

89,1 |

0,0 |

16,2 |

16,3 |

CCC |

Caa2 |

|

|

Метинвест-18 |

USD |

750 |

14.02.2018 |

|

|

|

|

CCC |

Caa2 |

|

|

Мрия-16 |

USD |

72 |

30.03.2016 |

310,6 |

0,0 |

19,5 |

0,0 |

WD |

|

NR |

|

Мрия-18 |

USD |

400 |

19.04.2018 |

110,6 |

0,0 |

-3,8 |

-1,4 |

WD |

|

NR |

|

Феррэкспо-16 |

USD |

500 |

07.04.2016 |

32,2 |

0,0 |

2,0 |

1,6 |

CCC |

Caa2 |

CCC+ |

|

Укрзализныця-18 |

USD |

500 |

21.05.2018 |

39,2 |

0,0 |

14,1 |

14,1 |

CCC |

|

CCC- |

|

Укрлэндфарминг-18 |

USD |

500 |

26.03.2018 |

39,0 |

0,0 |

-5,5 |

0,0 |

CCC |

|

CCC- |

Источник: Bloomberg

Рыночные мультипликаторы украинских компаний с листингом на международных биржах*

|

Сектор / компания / тикер |

Капитализация |

EV/ EBITDA |

EV/Продажи |

Капитализация/ собственный капитал |

Капитализация/ чистая прибыль |

Чистый долг/собственный капитал |

|||||||

|

млн.$ |

2014П |

2015П |

2014П |

2015П |

2014П |

2015П |

2014П |

2015П |

2014П |

2015П |

|||

|

Сельское хозяйство |

|

|

|

|

|

|

|

|

|

|

|

||

|

Kernel |

KER PW |

654 |

3,4 |

3,2 |

0,5 |

0,4 |

0,6 |

0,5 |

4,0 |

4,2 |

0,47 |

0,29 |

|

|

MHP |

MHPC LI |

965 |

4,1 |

3,9 |

1,5 |

1,3 |

1,0 |

1,0 |

16,5 |

3,4 |

1,10 |

0,99 |

|

|

Mriya |

MAYA GR |

65 |

1,2 |

0,5 |

0,8 |

0,4 |

|

|

0,7 |

0,3 |

|

|

|

|

Astarta |

AST PW |

172 |

4,4 |

4,9 |

1,2 |

1,2 |

0,7 |

0,7 |

|

4,3 |

1,36 |

1,14 |

|

|

IMC |

IMC PW |

50 |

3,4 |

3,0 |

1,1 |

0,9 |

0,9 |

0,6 |

|

2,1 |

2,23 |

1,31 |

|

|

KSG Agro |

KSG PW |

5 |

|

|

|

|

|

|

- |

0,2 |

|

|

|

|

Медиана |

|

- |

3,4 |

3,2 |

1,1 |

0,9 |

0,8 |

0,7 |

4,0 |

2,8 |

1,23 |

1,06 |

|

|

Продукты питания |

|

|

|

|

|

|

|

|

|

|

|

||

|

Avangard |

AVGR LI |

134 |

1,5 |

1,0 |

0,5 |

0,3 |

0,2 |

0,1 |

1,5 |

1,1 |

0,14 |

0,04 |

|

|

Ovostar |

OVO PW |

116 |

4,4 |

4,3 |

1,6 |

1,3 |

- |

- |

7,2 |

5,8 |

- |

- |

|

|

Milkiland |

MLK PW |

13 |

5,2 |

4,8 |

0,4 |

0,5 |

- |

- |

- |

32,1 |

- |

- |

|

|

UkrProduct |

UKR LN |

4 |

2,7 |

1,8 |

0,2 |

0,1 |

0,1 |

0,1 |

2,4 |

1,5 |

0,39 |

0,24 |

|

|

Медиана |

|

|

3,6 |

3,0 |

0,4 |

0,4 |

0,1 |

0,1 |

2,4 |

3,7 |

0,26 |

0,14 |

|

|

Нефтеггазовая промышленность |

|

|

|

|

|

|

|

|

|

|

|

||

|

JKX Oil & Gas |

JKX LN |

32 |

0,9 |

0,5 |

0,3 |

0,2 |

|

|

5,3 |

1,0 |

|

|

|

|

Kulczyk Oil |

KOV PW |

77 |

1,3 |

1,3 |

0,6 |

0,5 |

0,6 |

0,5 |

3,4 |

4,4 |

0,24 |

0,17 |

|

|

Regal Petroleum |

RPT LN |

18 |

|

|

|

|

|

|

|

|

|

|

|

|

Cadogan Petroleum |

CAD LN |

33 |

|

|

|

|

|

|

|

|

|

|

|

|

Cub Energy |

KUB CN |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

Медиана |

|

|

1,1 |

0,9 |

0,4 |

0,4 |

0,6 |

0,5 |

4,4 |

2,7 |

0,24 |

0,17 |

|

|

Угледобывающая промышленность |

|

|

|

|

|

|

|

|

|

|

|

||

|

Coal Energy |

CLE PW |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

Металлургия и горная промышленность |

|

|

|

|

|

|

|

|

|

|

|

||

|

Ferrexpo |

FXPO LN |

481 |

2,4 |

3,6 |

0,8 |

0,8 |

0,3 |

0,3 |

1,9 |

4,6 |

0,45 |

0,40 |

|

|

Недвижимость |

|

|

|

|

|

|

|

|

|

|

|

||

|

TMM |

TR61 GR |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

Аккумуляторные батареи |

|

|

|

|

|

|

|

|

|

|

|

||

|

Westa ISIC |

WES PW |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

Транспорт |

|

|

|

|

|

|

|

|

|

|

|

||

|

KDM Shipping |

KDM PW |

17 |

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg

Карта доходности еврооблигаций украинских эмитентов