Общие тренды развития рынка M&A в Украине

По оценкам InVenture, совокупный объем анонсированных и завершенных сделок M&A в Украине по итогам 2025 года составил $1,35 млрд, что на 10% превышает показатель 2024 года ($1,2 млрд). Количество транзакций также продемонстрировало умеренный рост — до 123 сделок в 2025 году против 114 сделок в 2024 году, что свидетельствует о постепенном восстановлении инвестиционной активности несмотря на военные риски и ограниченный доступ к капиталу.

В расчет включены корпоративные сделки по приобретению компаний, инвестиционные транзакции в технологическом секторе, сделки по приватизации государственного имущества, а также продажа залоговых и проблемных активов. При этом сделки украинских компаний за пределами страны не учитывались.

Низкая прозрачность сделок остается одной из ключевых структурных проблем рынка: примерно 15% транзакций не поддаются стоимостной оценке из-за отсутствия публичных данных. При этом часть таких сделок, по нашим предположениям, могла превышать десятки миллионов долларов США. Кроме того, несколько десятков сделок с чеком свыше $1 млн не попали в публичное поле — они не освещались в медиа, не подлежали проверке Антимонопольным комитетом Украины либо расчеты по ним осуществлялись вне банковской системы.

С учетом ограниченной публичности и низкого уровня раскрытия информации по значительной части транзакций InVenture оценивает фактический объем рынка M&A в Украине в 2025 году как более высокий, чем официально зафиксированный. По нашим экспертным оценкам, реальный объем рынка мог достигать около $1,7 млрд.

Ключевой движущей силой украинского M&A-рынка в 2025 году оставались внутренние инвесторы. На них пришлось 81 сделка, или 65% от общего количества, с совокупным объемом около $1,1 млрд, что эквивалентно более чем 80% общего стоимостного показателя рынка. Такая структура отражает адаптацию украинского капитала к условиям военной экономики, лучшую осведомленность локальных инвесторов о рисках и возможностях, а также их готовность работать с проблемными, реструктурированными и недооцененными активами.

С участием иностранных инвесторов в 2025 году было заключено 43 сделки (или 35% от общего количества), однако в стоимостном выражении их вклад оставался ограниченным — около $250 млн, что соответствует лишь 19% от общего объема рынка. Такой дисбаланс свидетельствует о сохранении высокого уровня страновых рисков, осторожности международного капитала и фокусе иностранных инвесторов преимущественно на точечные, стратегические или специальные возможности с асимметричным профилем риска и доходности.

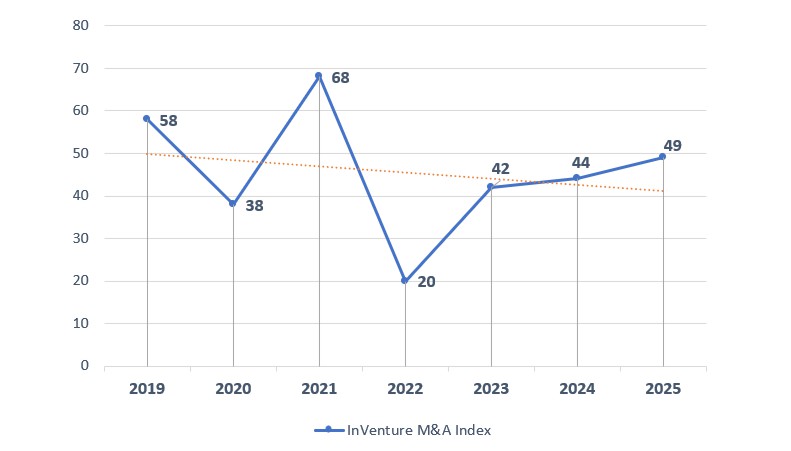

Индекс InVenture M&A Index

InVenture M&A Index (IMAI) — интегральный показатель, отражающий реальное состояние и качество M&A-рынка Украины, объединяющий количественные параметры (количество и объем сделок) с качественными (глубина рынка, участие иностранного капитала, диверсификация секторов и фактическая активность инвесторов).

- В 2019 году индекс находился на уровне 58 пунктов, что отражало сформированный M&A-рынок со стабильным количеством сделок и умеренными объемами инвестированного капитала.

- Уже в 2020 году показатель снизился до 38 пунктов под влиянием пандемии COVID-19, глобального сокращения инвестиционной активности и массового переноса сделок.

- 2021 год стал рекордным за рассматриваемый период — 68 пунктов. Рост был обусловлен реализацией отложенных инвестиционных решений, избытком ликвидности и высокой активностью инвесторов.

- В 2022 году индекс, напротив, упал до 20 пунктов, что стало прямым следствием полномасштабного вторжения, резкого сужения рынка сделок и фактического выхода иностранного капитала.

- С 2023 года M&A-рынок постепенно адаптируется к новым реалиям: индекс вырос до 42 пунктов, в 2024 году достиг 44 пунктов, а в 2025 году поднялся до 49 пунктов. Восстановление обеспечивается ростом операционной активности, внутренними транзакциями и повышенным интересом к отдельным секторам — агропромышленности, энергетике, логистике, defense и distressed-активам.

InVenture M&A Index Украина: 2019–2025

«Динамика InVenture M&A Index показывает, что украинский M&A-рынок прошел фазу шока и перешел к адаптивному восстановлению. Однако текущие значения индекса все еще не достигают довоенных максимумов из-за ограниченного количества крупных сделок и сдержанного присутствия иностранных инвесторов. Мы видим рост инвестиционной активности локальных компаний даже в условиях войны, но структура сделок стала более избирательной. Ключевым драйвером ближайших лет будет не количество, а качество и стратегическая логика транзакций», — отмечает Алексей Олейников, управляющий партнер InVenture.

Ключевые драйверы роста активности рынка M&A в 2025 году

В 2025 году рынок M&A в Украине развивался преимущественно не за счет роста экономики, а благодаря структурным сдвигам, перераспределению активов, кризисным факторам и дальнейшей адаптации бизнеса к военным условиям.

Во-первых, сохранение валютных и регуляторных ограничений на вывод капитала из Украины стимулировало корпоративный сегмент направлять свободную ликвидность на приобретение активов внутри страны либо инвестировать в иностранные активы через разрешенные outbound-структуры или иные схемы. Для многих компаний M&A стало инструментом реинвестирования прибыли и сохранения стоимости капитала в условиях ограниченной финансовой мобильности.

Во-вторых, в 2025 году продолжилась и приобрела системный характер волна релокации предприятий из прифронтовых регионов, прежде всего из Харьковской, Запорожской, Сумской, Черниговской и частично Днепропетровской областей. Это сформировало устойчивый спрос на приобретение готовых производственных, складских и индустриальных активов в центральных и западных регионах Украины, где бизнес стремился минимизировать риски безопасности и логистики.

В-третьих, ухудшение финансового состояния части бизнесов стало одним из ключевых катализаторов M&A-активности. Существенная кредитная нагрузка, рост себестоимости производства, снижение внутреннего потребительского спроса, усложнение процедур бронирования работников, а также усиление налогового и регуляторного давления привели к увеличению количества так называемых стресс-активов, выходивших на рынок в формате вынужденной продажи или реструктуризации.

Отдельным фактором оставалась эмиграция владельцев бизнеса за границу, которая в 2025 году часто сочеталась с утратой операционного контроля или снижением мотивации к дальнейшему управлению активами в Украине. Это подталкивало собственников к поиску быстрых exit-решений, в том числе со значительным дисконтом к довоенным оценкам.

Весомым драйвером оставалось развитие оборонно-промышленного сектора, сформировавшего дополнительный спрос на индустриальную недвижимость, производственные площадки, складские комплексы и земельные участки для организации или масштабирования производства. В ряде случаев именно оборонные заказы становились триггером для M&A-сделок в сегменте промышленной недвижимости и промышленных активов.

Также в 2025 году сохранялся фактор политико-правовых рисков и давления на отдельных владельцев бизнеса, что приводило к продаже активов по мотивам защиты капитала, смены юрисдикции или снижения персональных рисков.

Отдельно следует выделить активизацию приватизационных процессов, в частности новые конкурсы по продаже государственного имущества, которые предлагали инвесторам возможность приобретения крупных активов по привлекательным ценам. Государственная приватизация в 2025 году оставалась одним из немногих сегментов рынка с относительно высокой прозрачностью и понятными правилами входа.

Крупнейшие сделки M&A в Украине в 2025 году

В 2025 году, как и годом ранее, на украинском рынке M&A не было зафиксировано мега-сделок. Рынок оставался сегментированным, с доминированием средних и крупных транзакций, что отражает как военные риски, так и ограниченную готовность инвесторов брать на себя масштабные страновые обязательства.

Крупнейшей по стоимости сделкой 2025 года стало приобретение телекоммуникационной группой «Киевстар» сервиса онлайн-такси Uklon за $155 млн. Сделка стала показательной с точки зрения стратегической консолидации в цифровом и consumer-tech сегментах и подтвердила интерес крупных украинских корпораций к масштабированию экосистемных бизнес-моделей.

Второй по размеру транзакцией стала реализация опциона на приобретение 85% акций «Винницкого масложирового комбината» (ViOil) американской агропромышленной корпорацией Bunge на сумму $138 млн. Эта сделка подчеркнула устойчивый интерес международных стратегических инвесторов к украинскому сектору агропереработки даже в условиях войны.

Третье место по объему заняло приобретение инвестиционной компанией City Capital Group бизнесмена Офера Керзнера первой очереди БЦ «Леонардо» и ТРЦ «Универмаг “Украина”» за $70 млн, что стало одной из крупнейших сделок в сегменте коммерческой недвижимости за период полномасштабной войны и сигналом постепенного возвращения интереса к качественным core-активам в Киеве.

ТОП-20 инвестиционных и M&A-сделок в Украине в 2025 году

| № | Дата сделки | Объект поглощения / M&A-сделки | Продавец | Покупатель | Штаб-квартира (покупатель) | Сумма сделки ($, млн) | Подтверждение | Предмет сделки, % | Сектор |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Февраль 2025 | Uklon | Сергей Смусь, Виталий Дятленко, Дмитрий и Виктория Дубровские | ПАО «Киевстар» | Украина | 155,0 | Подтверждено | 97% | ИТ, технологии и телекоммуникации |

| 2 | Сентябрь 2025 | ViOil / Винницкий масложировой комбинат (ООО «Актив-ОЖК» / Eltorne Limited) | Алексей Пономарчук | Bunge | Швейцария | 138,0 | Подтверждено | 85% | Пищевая промышленность |

| 3 | Июнь 2025 | БЦ «Леонардо» (23 155 м²) и ТРЦ «Универмаг “Украина”» (45 330 м²) | IBRC (Ирландская корпорация по урегулированию банков) | City Capital Group (Офер Керзнер) | Украина | 70,0 | Подтверждено | 100% | Строительство и недвижимость |

| 4 | Декабрь 2025 | Сервис Tabletki.ua | Александр Муравщик, Наталия Муравщик, Юрий Савчин, Владимир Осьмачко, Евгений Муравщик, Вадим Рогатинский | ПАО «Киевстар» | Украина | 60,0 | Оценочно | 100% | Розничная торговля |

| 5 | Июнь 2025 | ООО «Международный выставочный центр» (МВЦ), 73 230 м² | Александр Ткач | Максим Криппа | Украина | 60,0 | Оценочно (AI) | 75% | Строительство и недвижимость |

| 6 | Май 2025 | Modern Expo | Богдан Лукасик | Петр Пилипюк | Украина | 60,0 | Оценочно (AI) | 45% | Машиностроение |

| 7 | Январь 2025 | АЗС Shell — 51% (ООО «Альянс Холдинг») | Shell Overseas Investments B.V. | ПАО «Укрнафта» | Украина | 45,0 | Оценочно (AI) | 100% | Розничная торговля |

| 8 | Апрель 2025 | Идея Банк | Getin Holding | Alkemi Limited (Сергей Тигипко) | Украина | 36,5 | Подтверждено | 100% | Финансовая деятельность |

| 9 | Февраль 2025 | ГП «СК Омега-1 Логистик» | Dragon Capital («Юэри Холдинг Лимитед», Кипр) | EVA (ООО «Руш», Руслан Шостак, Валерий Киптик) | Украина | 36,0 | Оценочно | — | Строительство и недвижимость |

| 10 | Ноябрь 2025 | ТЦ «Sky Park» (30 000 м²) / ООО «Аскор Компани» | Dragon Capital (Томаш Фиала) | Inzhur REIT | Украина | 35,8 | Подтверждено | 100% | Строительство и недвижимость |

| 11 | Ноябрь 2025 | Сеть АЗС «ANP», «Авиас» | Юрий Киперман | ООО «ЮПИДЖИ» | Украина | 30,0 | Оценочно (AI) | 100% | Розничная торговля |

| 12 | Июнь 2025 | ООО «Бейкень Энергетика Украина» | Beiken Energy Group Co., Ltd (Китай) | Prato Golf Investments LTD (Игорь Мазепа) | Украина | 25,0 | Подтверждено | 100% | Добывающая промышленность |

| 13 | Май 2025 | N’UNIT и контейнерный терминал «Мостиска» | Егор Гребенников, «Лемтранс» (Ринат Ахметов) | Medlog SA (MSC) | Швейцария | 25,0 | Оценочно | 50% | Транспорт и складское хозяйство |

| 14 | Апрель 2025 | ООО «ГЛУХОВ-АГРОИНВЕСТ» (17 000 га) | NCH Capital (ГК «Агропросперис») | ООО «Кролевецкий комбикормовый завод» | Украина | 25,0 | Оценочно | 100% | Сельское хозяйство |

| 15 | Март 2025 | Здание 6 869 м² (Киев, ул. Владимирская, 46) | ФГВФЛ | ГП «Национальный фонд инвестиций Украины» | Украина | 22,0 | Подтверждено | 100% | Строительство и недвижимость |

| 16 | Июль 2025 | ООО «Кайрос-Холдинг» (16 600 га) | Богдан Кусьпис, Иван Коцьо | OKKO / Vi.An Holding Limited (Виталий Антонов) | Украина | 20,0 | Оценочно | 100% | Сельское хозяйство |

| 17 | Июнь 2025 | Строительная компания «Укрбуд» (114 000 м²) | ФГИУ | ООО «Техно-онлайн» (Евгений и Василий Астионы, Марина Айаб) | Украина | 19,0 | Подтверждено | 100% | Строительство и недвижимость |

| 18 | Апрель 2025 | Гольф-клуб на Оболони | ООО «КСГ» (Сергей Кироенец) | KSE | Украина | 18,0 | Подтверждено | 100% | Строительство и недвижимость |

| 19 | Март 2025 | Частное аграрно-арендное предприятие «Зоря» | Агропроcперис (Джордж Рор, Морис Табасиник) | АгроТон / Agroton Public Limited (Кипр) | Украина | 17,0 | Оценочно | 100% | Сельское хозяйство |

| 20 | Сентябрь 2025 | Swarmer | Сергей Куприенко, Алекс Фин | Broadband Capital Investments, RG.AI, Radius Capital, Green Flag Ventures, D3 Ventures, Network VC | Иностранные инвесторы | 15,0 | Рыночно заявлено | 40% | ИТ, технологии и телекоммуникации |

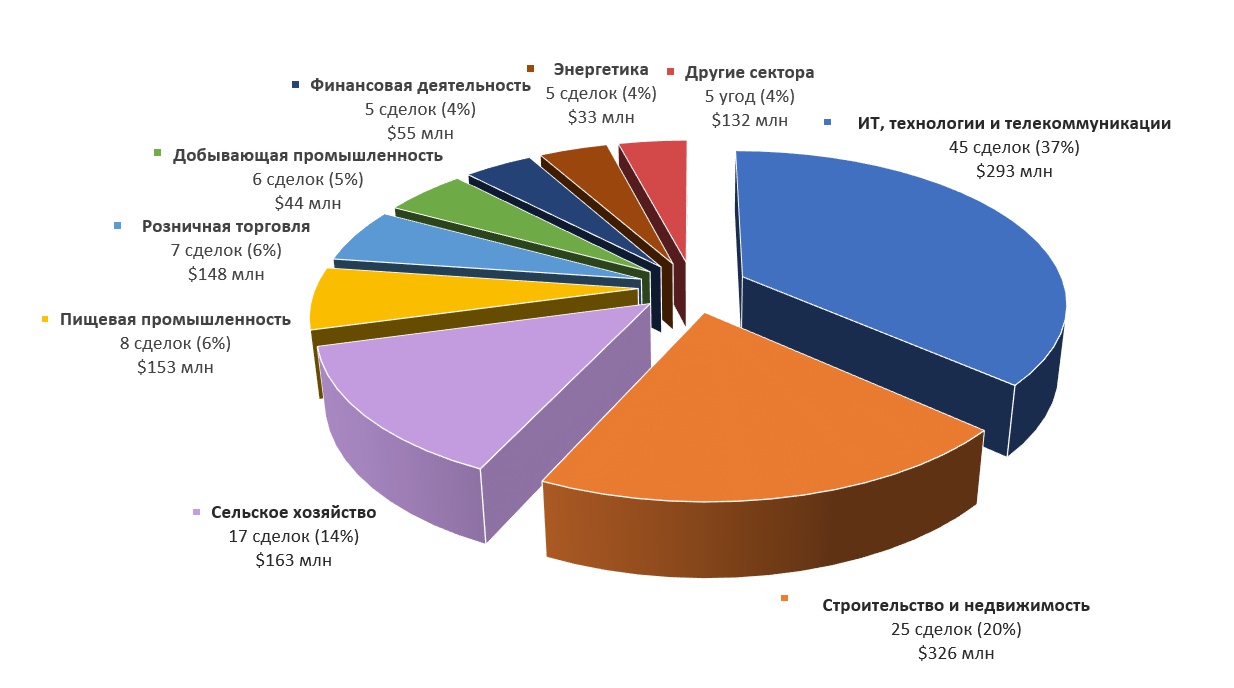

Секторальные тренды на рынке M&A Украины

Отраслевая структура инвестиционных и M&A-сделок в 2025 году демонстрирует двойной фокус украинского рынка, характерный для экономики, функционирующей в условиях войны, но постепенно переходящей к фазе адаптации и восстановления:

-

по количеству сделок рынок в значительной степени формировался технологическим сектором (ИТ, digital, телекоммуникации);

-

по объему привлеченного капитала доминировали реальные активы — прежде всего недвижимость, аграрный сектор и пищевая переработка.

Такая структура отражает изменение инвестиционного поведения: от краткосрочной тактики сохранения ликвидности к прагматичным средне- и долгосрочным стратегиям, ориентированным на контроль над материальными активами, экспортные цепочки, валютную выручку и потенциал послевоенного восстановления.

Отраслевая структура инвестиционных и M&A-сделок в Украине в 2025 году

| № (по количеству / по стоимости) | Сектор | Количество сделок | Стоимость сделок, млн $ |

|---|---|---|---|

| 1 (2) | ИТ, технологии и телекоммуникации | 45 | 293 |

| 2 (1) | Строительство и недвижимость | 25 | 326 |

| 3 (3) | Сельское хозяйство | 17 | 163 |

| 4 (4) | Пищевая промышленность | 8 | 153 |

| 5 (5) | Розничная торговля | 7 | 148 |

| 6 (7) | Добывающая промышленность | 6 | 44 |

| 7 (6) | Финансовая деятельность | 5 | 55 |

| 8 (8) | Энергетика | 5 | 33 |

| — | Другие сектора | 5 | 132 |

| Итого | 123 | 1 347 |

ИТ, технологии и телекоммуникации сохраняют лидерство по числу сделок — 45 транзакций, что составляет более трети всех сделок года. Довольно существенна и совокупная стоимость инвестиций в этот сектор — $293 млн. Венчурный рынок традиционно привлекает инвесторов благодаря сочетанию высокой масштабируемости бизнес-моделей, экспортной ориентации, сравнительно низкого капитального порога входа и мощного человеческого капитала. Украинские технологические компании продолжают интегрироваться в глобальные цепочки создания стоимости, работая с международными клиентами и фондами даже при отсутствии физического присутствия в стране. В то же время средний чек сделки оставался умеренным, что свидетельствует о доминировании ранних и средних стадий финансирования.

Отдельный тренд сектора связан с ростом инвестиций в defence tech и оборонно-промышленный комплекс Украины. Отрасль продемонстрировала способность привлекать международный частный капитал, стратегических индустриальных партнеров и специализированные венчурные фонды — с фокусом на дроны, БПЛА, программные решения для поля боя, сенсорные системы и dual-use технологии. Совокупно европейские и американские фонды инвестировали более $100 млн в defence-стартапы, что закрепило сектор как полноценный элемент венчурного рынка. Наряду с финансированием стартапов были запущены совместные предприятия с ведущими западными игроками (в частности с французским и британским участием), а также масштабные государственные и межправительственные программы поддержки — от гарантий для инвесторов до создания специализированных фондов и программ развития miltech. Такие инструменты существенно снизили риски для частного капитала и ускорили локализацию производства в Украине. В итоге defence tech в 2025 году сформировался как структурированный, институционально поддержанный инвестиционный сегмент, где Украина воспринимается не только как рынок с повышенным риском, но и как источник уникальных технологий, R&D-экспертизы и проверенных в боевых условиях решений.

Виктория Тигипко, основательница и управляющий партнер TA Ventures, президент ICLUB

2025 год стал для украинского венчурного рынка годом не рывка, а зрелости. После нескольких лет функционирования в условиях полномасштабной войны экосистема перешла к более осознанной модели развития — с фокусом на качество команд, технологическую глубину и глобальную масштабируемость.

Наибольшую инвестиционную активность в 2025 году мы наблюдали в направлениях AI, defence tech, healthtech, deeptech и B2B-инфраструктурных решений. В то же время рынок стал значительно более выборочным: ключевыми барьерами остаются доступ к финансированию, регуляторные сложности и взаимодействие с государственными и локальными партнерами — что полностью коррелирует с запросами стартапов на капитал, сеть контактов и юридическую поддержку.

Для международных инвесторов Украина в 2025 году все чаще воспринимается не как «высокорисковая юрисдикция», а как источник уникального человеческого капитала, предпринимательской устойчивости и технологической экспертизы. Именно сочетание этой внутренней мотивации экосистемы с системной работой венчурных фондов и ангельских сетей создает фундамент для долгосрочного роста украинского венчурного рынка.

Сектор строительства и недвижимости в 2025 году возглавил рынок по объему реализованных сделок — $326 млн при 25 сделках. Такая структура отражает растущий интерес инвесторов к коммерческой, промышленной и логистической недвижимости, а также к активам, которые могут стать основой для будущего восстановления и экономического роста. Для отрасли характерны относительно крупные инвестиционные чеки и более длинные горизонты входа, что объясняет лидерство по стоимостному показателю при меньшем количестве транзакций. Инвесторы все чаще рассматривают недвижимость как инструмент сохранения капитала, хеджирования рисков и создания стабильного денежного потока. Отдельно стоит отметить, что в 2025 году было заключено 9 сделок на сумму $68 млн по продаже объектов недвижимости государственной формы собственности, что свидетельствует о сохранении интереса частного сектора к процессам приватизации.

Агросектор Украины традиционно входит в тройку наиболее инвестиционно привлекательных отраслей экономики и остается одним из ключевых драйверов рынка M&A. В 2025 году в аграрном секторе было зафиксировано 17 сделок на общую сумму около $163 млн, что подтверждает его устойчивость даже в условиях военной экономики.

Инвестиционная активность в секторе концентрировалась вокруг контроля над земельными банками, агропроизводства, инфраструктуры хранения и логистики, а также объектов первичной переработки, которые позволяют повышать маржинальность и снижать зависимость от сырьевых ценовых циклов.

Несмотря на повышенные военные и регуляторные риски, агросектор продолжает восприниматься инвесторами как стратегическая, экспортно ориентированная отрасль, способная генерировать стабильную валютную выручку, пользоваться прогнозируемым глобальным спросом и выступать фундаментом для долгосрочных инвестиционных стратегий.

Отдельную роль в 2025 году играли сделки по консолидации аграрных активов, оптимизации операционных моделей и вертикальной интеграции, направленные на повышение операционной эффективности, снижение затрат и усиление контроля над цепочками создания добавленной стоимости.

Алексей Олейников, управляющий партнер InVenture

В аграрном секторе в 2025 году сформировался ряд взаимосвязанных трендов, которые существенно повлияли на структуру сделок и инвестиционные настроения. Во-первых, на рынке появилось заметное количество предложений о продаже агрокомпаний и земельных банков в прифронтовых регионах — прежде всего в Черниговской, Сумской, Харьковской и Днепропетровской областях. Для части собственников это стало вынужденным решением из-за рисков безопасности, разрушения инфраструктуры и усложнения операционной деятельности.

Параллельно усилился тренд релокации агробизнеса в центральные и западные области Украины. Это сформировало устойчивый спрос на покупку агроактивов в регионах с более предсказуемыми условиями ведения бизнеса. Особенно высоким оставался интерес к активам в благоприятных климатических зонах с плодородными почвами, однако количество качественных предложений было ограниченным, что создавало конкуренцию между инвесторами и давление на цены.

Дополнительным фактором стал рост стоимости прав аренды земли, что отражало как дефицит качественных земельных массивов, так и общее удорожание агроактивов в относительно безопасных регионах.

В то же время инвестиционные настроения в 2025 году оставались изменчивыми под влиянием климатических рисков, волатильности мировых цен на агропродукцию и логистических проблем, вызванных ударами РФ по портовой инфраструктуре. Совокупность этих факторов сделала аграрный рынок более выборочным: инвесторы были готовы платить премию за качество и безопасность активов, но при этом осторожнее подходили к оценке рисков и долгосрочных перспектив.

Отдельным важным трендом 2025 года стало то, что значительное количество потенциальных сделок в агросекторе так и не было реализовано из-за разногласий по условиям расчетов. Часть владельцев агроактивов настаивала на проведении платежей за рубежом либо использовании иностранных юрисдикций для финальных расчетов. Для многих инвесторов это создавало дополнительные регуляторные, валютные и комплаенс-риски, а также усложняло структуру сделок.

В результате, даже при наличии подтвержденного интереса к активам и согласованных базовых экономических параметров, значительная часть переговоров в 2025 году не доходила до стадии закрытия транзакций. Основными сдерживающими факторами выступали разногласия в оценке стоимости активов, ожидания сторон относительно будущих рисков, а также разные стратегические горизонты продавцов и покупателей. Это, в свою очередь, усилило общую осторожность инвесторов и привело к сокращению фактического количества завершенных сделок по сравнению с объемом декларируемого спроса на агроактивы.

Показательным примером такой ситуации стала потенциальная сделка между Kernel и ИМК: несмотря на получение покупателем разрешения Антимонопольного комитета Украины, стороны не смогли прийти к согласию по цене и ключевым стратегическим условиям, вследствие чего переговоры были прекращены. Аналогичные сценарии наблюдались и в ряде других транзакций, в том числе в сделках, которые сопровождала InVenture: часть из них была приостановлена на финальных этапах согласования стоимости, что дополнительно подчеркивает разрыв между ожиданиями продавцов и реальными инвестиционными аппетитами рынка в 2025 году.

Пищевая промышленность заняла четвертую позицию в отраслевой структуре инвестиций благодаря одной крупной системной сделке, которая существенно повлияла на общий объем инвестиций. В целом в секторе было заключено 8 сделок на сумму $153 млн. Инвестиции преимущественно направлялись в капиталоемкие производственные активы, экспортно ориентированные предприятия и вертикально интегрированные бизнес-модели, объединяющие агропроизводство и глубокую переработку.

В секторе розничной торговли в 2025 году было заключено 7 сделок на сумму $148 млн. Относительно небольшое количество транзакций сочеталось с относительно крупными чеками, что указывает на интерес инвесторов к масштабным национальным e-commerce-проектам, а также к перераспределению активов среди сетей АЗС.

Финансовый сектор включал 5 сделок на сумму $55 млн. Инвестиционная активность была сосредоточена преимущественно в страховом сегменте, а также в одной сделке в банковской сфере. Инвесторы демонстрировали осторожный подход, учитывая регуляторные требования и общее состояние финансовой системы, при этом рассматривая отдельные активы как возможности для долгосрочного входа.

В добывающей промышленности было осуществлено как минимум 6 сделок на сумму $44 млн, что отражает сдержанный, выборочный интерес инвесторов к отрасли. Основной фокус был сосредоточен на локальных проектах и приобретении специальных разрешений на пользование недрами. Крупные капиталоемкие инвестиции оставались ограниченными из-за длительных циклов реализации, регуляторных барьеров и повышенных рисков, связанных с ситуацией безопасности.

В энергетическом секторе в 2025 году было зафиксировано 5 сделок общей стоимостью $33 млн. Несмотря на стратегическое значение отрасли, инвестиционная активность была направлена преимущественно на greenfield-проекты, в частности в сфере децентрализованной генерации и возобновляемых источников энергии. На фоне нарастающего дефицита электроэнергии в Украине украинские компании существенно активизировали инвестиции как в обеспечение собственной энергетической независимости, так и в развитие коммерческих энергетических проектов. Ключевыми драйверами этого процесса стали системные повреждения энергетической инфраструктуры, рост стоимости импортной электроэнергии, а также необходимость повышения устойчивости бизнеса к отключениям. Сочетание частного капитала, банковского финансирования и поддержки международных финансовых институтов формирует основу для структурной трансформации энергосистемы — от централизованной и уязвимой к более децентрализованной, диверсифицированной и устойчивой к кризисам. Наиболее активными направлениями инвестирования в энергетическом секторе в 2025 году стали возобновляемая энергетика, газовая генерация и системы хранения электроэнергии. Значительная часть проектов в секторе ВИЭ реализуется при поддержке банковского финансирования и международных кредиторов.

Сделки украинских инвесторов за рубежом

В течение 2025 года украинские компании продолжили активно инвестировать в зарубежные активы, используя международную экспансию как инструмент снижения рисков, доступа к новым рынкам и сохранения темпов роста в условиях войны.

Для крупного бизнеса это прежде всего способ диверсифицировать операционные и валютные риски, тогда как для технологических компаний и венчурных инвесторов — возможность масштабировать продукты на глобальных рынках и работать в более стабильной регуляторной среде, а для Украины в целом — источник валютных поступлений, международных связей и потенциала возврата капитала в послевоенный период.

Крупнейшей украинской outbound-сделкой 2025 года стало приобретение агрохолдингом МХП 92% испанской мясоперерабатывающей компании Uvesa. Стоимость сделки составила €270 млн (около $300 млн), что сделало ее одной из крупнейших международных M&A-транзакций с участием украинского капитала за последние годы. Сделка позволила МХП существенно усилить присутствие на рынке ЕС и снизить зависимость от украинской производственной инфраструктуры.

В промышленном секторе примером стратегической экспансии стало решение Interpipe приобрести убыточный трубный завод ArcelorMittal Tubular Products Roman S.A. в Румынии с годовой выручкой около €73 млн, что соответствует логике приближения производства к ключевым европейским клиентам и конечным рынкам сбыта.

Аналогично группа «Метинвест» Рината Ахметова также приобрела убыточный румынский трубный завод ArcelorMittal Tubular Products Iasi S.A. (AMTP Iasi) с годовой выручкой около $70 млн и оценочной стоимостью менее €10 млн.

В сфере недвижимости инвестфонд с украинскими корнями Focus Estate Fund приобрел три торговых центра Sosnowiec Plaza, Ruda Śląska Plaza и Rybnik Plaza в Польше.

Украинские ИТ-компании и венчурные фонды в 2025 году сохраняли курс на международную экспансию через целевые приобретения иностранных игроков. Среди наиболее показательных сделок — покупка за сотни миллионов долларов украинским стартапом Grammarly почтового клиента на базе ИИ Superhuman; приобретение Sigma Software Group американской консалтинговой компании A Society Group за $10 млн, что усилило позиции группы на рынке США. Ciklum купила польскую ИТ-компанию GoSolve Group за $5 млн, а TechMagic приобрела польскую консалтинговую компанию Hitteps.

Параллельно украинские венчурные фонды, синдикаты и частные инвесторы направили десятки миллионов долларов в зарубежные стартапы. TA Ventures инвестировал в ряд международных проектов, в частности Tarjama ($15 млн), Flash Coffee ($3 млн), HD ($7,8 млн), Amwal Tech ($4 млн) и Berry Street ($4 млн), а также в другие: Blossom Health, Kadeya, Proteinea, Aolani, Destinus, FinTech Farm, Liki24, Pleso Therapy, Wunderflats, Yepoda, Gropyus, Impress. Roosh Ventures принял участие в крупных раундах компаний Gable (около $20 млн) и Prosper, SID Venture Partners инвестировал в Go To-U, Flyer One Ventures — в Heizma (€2,5 млн), Toloka.vc — в Alice Technologies, Portoro ($1,7 млн), Forward Group ($1,2 млн) и Bright Security ($1 млн), Vesna Capital — в Shook.ai, а Vchasno Group — в финтех-проект Hippo.uz ($1 млн).

Часть украинских венчурных инвесторов в 2025 году также зафиксировала успешные экзиты. Среди них — Flyer One Ventures, который вышел из Greenscreens.ai в рамках сделки с общей оценкой около $160 млн, TA Ventures сделал 3 exit-сделки (одна из них — стартап Destinus), u.ventures и Digital Future (YouTeam), а также InSoft.Partners, которые осуществили выходы из Indeema и Forbytes.

Помимо классических M&A и венчурных сделок, украинские компании активно запускали greenfield-проекты и новые производственные площадки за рубежом. Diligent Capital Partners возглавила раунд инвестиций объемом $12 млн в филиппинский необанк Tonik с целью масштабирования его цифровой банковской и кредитной модели. Финтех-группа Fintech Farm запустила пятый необанк TezBank в Узбекистане. Nova Poshta увеличила инвестиции в европейский бизнес — до €10 млн, а одесский инвестор Вадим Роговский приобрел американскую ИТ-компанию Leadature через собственный новосозданный холдинг.

Отдельным направлением стала релокация и масштабирование производства в ЕС. Украинско-польский производитель торгового оборудования Modern-Expo запустил новый завод в Люблине, Kormotech начал строительство второго завода в Литве с инвестициями €60 млн, а предприниматель Евгений Черняк инвестировал $13 млн в создание международного алкогольного бренда, ориентированного на глобальные рынки.

В оборонном секторе украинская компания Frontline Robotics объявила о запуске совместного производства беспилотников Quantum Frontline в Германии вместе с немецкой Quantum Systems, которое станет новой площадкой для серийного выпуска дронов для Сил обороны Украины. Такие проекты свидетельствуют о переходе части украинского бизнеса от экспортной модели к полноценному присутствию в цепочках создания добавленной стоимости за рубежом.

Украинские ритейлеры и промышленные группы также активно расширяли физическое присутствие в Европе и Азии. Fozzy Group открыла магазин в Польше по франшизе Carrefour и одновременно рассматривается как потенциальный претендент на приобретение Carrefour Polska. Производитель систем безопасности Ajax Systems открыл новый завод во Вьетнаме, что стало частью его глобальной производственной стратегии.

Greenfield-инвестиции и новые инвестиционные проекты в Украине

Помимо инвестиционных проектов, находившихся на стадии реализации в 2025 году, значительное количество украинских и международных инвесторов в течение года анонсировало масштабные greenfield-проекты, рассчитанные на средне- и долгосрочную перспективу. Для части инвесторов эти решения стали вынужденным ответом на трансформацию условий ведения бизнеса в Украине, для других — стратегической ставкой на послевоенное восстановление и структурную модернизацию экономики.

Первым системным трендом стало перемещение новых производственных мощностей в центральные и западные регионы Украины. Большинство заявленных greenfield-проектов сосредоточены во Львовской, Тернопольской, Хмельницкой, Винницкой, Волынской, Закарпатской и Киевской областях. Инвесторы все чаще выбирают локации с лучшей логистикой к рынкам ЕС, доступом к трудовым ресурсам и более низкими рисками безопасности, что фактически формирует новую географию промышленного развития страны.

Второй системный тренд — реиндустриализация и импортозамещение. Значительная часть greenfield-проектов ориентирована на создание новых производств в сегментах строительных материалов, стекольной, металлургической, пищевой и агроперерабатывающей промышленности. Инвесторы фокусируются на продукции с высокой долей внутреннего потребления либо гарантированным спросом со стороны ЕС. При этом растет доля проектов глубокой переработки — от аграрного сырья до пищевых ингредиентов, кормов, биопродуктов и специализированных материалов, что повышает добавленную стоимость и экспортный потенциал экономики.

Третьим важным направлением является энергетическая и инфраструктурная составляющая greenfield-инвестиций. Многие новые производственные проекты сразу интегрируют собственную генерацию, системы хранения энергии либо доступ к газовой и возобновляемой энергетике. Это отражает структурные изменения в бизнес-моделях, где энергетическая автономность становится базовым условием запуска капиталоемких объектов. Параллельно развиваются логистические комплексы, портовые и железнодорожные терминалы, а также склады класса А, формирующие основу для восстановления экспортной инфраструктуры.

Отдельно стоит выделить рост роли международных финансовых институтов и иностранных стратегических инвесторов в greenfield-проектах. IFC, ЕБРР, Norfund, а также экспортно-кредитные агентства все активнее участвуют в финансировании новых производств, выступая как катализатор частного капитала. Для иностранных компаний инвестиции в 2026–2027 годах часто рассматриваются как ранний вход на рынок восстановления Украины с возможностью закрепиться в ключевых секторах еще до полномасштабного возвращения глобального капитала.

Еще один выраженный тренд — диверсификация greenfield-инвестиций по секторам. Наряду с традиционными промышленными и аграрными проектами появляются инвестиции в военно-промышленный комплекс, машиностроение, производство компонентов для оборонной техники, а также в проекты, связанные со строительством жилья для ВПЛ и восстановлением социальной инфраструктуры. Часть таких проектов имеет смешанную природу, сочетая коммерческую логику с государственной или донорской поддержкой.

В целом анонсированные greenfield-инвестиции на 2026–2027 годы формируют отложенный инвестиционный спрос, который может быть реализован при условии стабилизации ситуации безопасности и сохранения доступа к финансированию. Для украинской экономики это означает постепенный переход от режима выживания к режиму структурной перестройки, где новые производственные мощности, логистика и энергетика закладывают фундамент для долгосрочного роста в послевоенный период.

Финансирование корпоративного сектора со стороны международных финансовых организаций

В 2025 году международные финансовые организации (МФО) продолжили играть критически важную роль в поддержке финансирования корпоративного сектора Украины, фактически замещая часть рыночного кредитования, которое оставалось ограниченным из-за военных рисков, высокой стоимости капитала и роста регуляторных требований к банкам. МФО де-факто выступили катализатором восстановления корпоративного кредитования, снизили системные риски для банковского сектора и создали условия для реализации инвестиционных проектов, которые при других обстоятельствах были бы отложены или отменены.

Ключевыми институтами, формировавшими архитектуру этого финансирования, стали ЕБРР, ЕИБ и IFC, которые действовали как прямые кредиторы, гаранты и провайдеры инструментов распределения рисков.

Первым и наиболее заметным трендом стало масштабное использование гарантийных инструментов и risk-sharing механизмов. Вместо прямого кредитования отдельных компаний МФО все чаще предоставляли гарантии коммерческим банкам, что позволяло мультиплицировать объемы кредитования бизнеса. ЕБРР реализовал ряд программ гарантирования для Raiffeisen Bank, Crédit Agricole, ProCredit Bank, UKRSIBBANK, OTP Bank, KredoBank, Ukreximbank и других учреждений, открывая кредитные линии на десятки и сотни миллионов евро. Такой подход снижал риски для банков и стимулировал восстановление кредитования даже в сегментах с повышенной волатильностью.

Вторым системным трендом стало перенаправление финансовых потоков в сектор малого и среднего бизнеса, который МФО рассматривают как ключевой драйвер экономической устойчивости. Через украинские банки запускались масштабные программы финансирования МСБ, в том числе при участии ЕБРР, ЕИБ и IFC. При этом акцент делался не только на ликвидности, но и на инвестиционных кредитах, позволяющих компаниям модернизировать производство, адаптироваться к новым логистическим маршрутам и повышать операционную эффективность.

Третьим важным направлением стала поддержка корпоративных инвестиций в устойчивость, энергоэффективность и энергетическую автономность. МФО активно финансировали проекты в сфере модернизации инфраструктуры, развития энергетики, теплосетей, логистики и промышленных объектов. Значительные кредитные ресурсы направлялись как напрямую компаниям реального сектора — в частности в ритейле, фармацевтике, пищевой промышленности и промышленном производстве, — так и через государственные и системные банки, которые выполняли роль финансовых провайдеров для бизнеса.

Четвертым трендом стало сочетание финансирования МФО с инструментами экспортно-кредитных агентств (ECA), особенно в крупных индустриальных проектах. Примеры привлечения долгосрочного финансирования под гарантии ECA свидетельствуют о росте доверия к украинским корпоративным заемщикам со стороны международных партнеров и о постепенном восстановлении сложных структурированных финансовых сделок даже в условиях войны.

Отдельную роль играли целевые кредиты и гарантии для системно важных компаний, в частности в логистике, ритейле, промышленности и агросекторе. Финансирование таких компаний рассматривалось МФО не только как поддержка отдельного бизнеса, но и как инвестиция в непрерывность цепочек поставок, занятость и налоговую базу экономики. В то же время IFC и ЕБРР активнее применяли инструменты покрытия кредитных рисков для крупных банков, что позволяло расширять портфели корпоративного кредитования без прямой нагрузки на балансы финансовых учреждений.

Инвестиционные фонды и фандрейзинг

В 2025 году рынок фондов и фандрейзинга в Украине перешел от фрагментарных инициатив к формированию полноценной институциональной экосистемы инвестирования, ориентированной на восстановление экономики, развитие технологий и поддержку устойчивости бизнеса в условиях войны. Ключевым отличием этого этапа стало активное вовлечение международных финансовых организаций — ЕБРР, ЕИБ, IFC, DFC, а также правительств стран ЕС и Северной Америки — в роли якорных инвесторов и партнеров по гарантиям.

Одним из определяющих трендов года стало формирование фондов восстановления и реконструкции, которые объединяют частный капитал со средствами международных институтов. Запуск американо-украинского инвестиционного фонда восстановления, фондов Rebuild Ukraine Fund при участии Dragon Capital, а также инфраструктурных фондов при поддержке ЕБРР и ЕИБ свидетельствует о переходе от грантовой логики помощи к рыночным инвестиционным механизмам. Для инвесторов это означает более длинный горизонт вложений, более низкую волатильность и возможность работать с крупными инфраструктурными и девелоперскими проектами.

Вторым устойчивым направлением стало бурное развитие венчурных и технологических фондов, ориентированных как на украинские, так и на глобальные стартапы с украинскими корнями. В 2025 году было запущено или анонсировано несколько новых венчурных фондов с целевыми объемами €50–300 млн, в частности в сфере deep tech, defence tech и enterprise software. Принципиально важно, что в капитале таких фондов все чаще появляются ЕБРР, ЕИБ и IFC, выполняющие роль якорных LP, повышая доверие частных инвесторов и ускоряя закрытие фондов.

Отдельную нишу сформировали фонды, ориентированные на оборонные и dual-use технологии, что стало прямым следствием войны и интеграции Украины в европейское пространство безопасности. Запуск специализированных defence-фондов с фокусом на украинские стартапы сигнализирует об институционализации инвестиций в этот сегмент, который ранее финансировался преимущественно точечно или через гранты.

Третьим важным трендом стало расширение фондов, ориентированных на МСП и реальный сектор экономики. Инвестиционные платформы при участии международных банков развития, а также частные фонды с украинскими корнями начали активно привлекать капитал для финансирования малого и среднего бизнеса, агросектора, логистики, перерабатывающей промышленности и недвижимости. В этом сегменте доминирует модель blended finance — сочетание equity, квази-equity и долговых инструментов с частичным покрытием рисков со стороны МФО.

Параллельно в 2025 году наблюдалось оживление инфраструктурных инвестиционных фондов и фондов недвижимости, включая REIT-структуры и специализированные фонды под жилые, индустриальные и логистические проекты. Сделки с участием фондов в торговой и складской недвижимости демонстрируют, что даже в военных условиях инвесторы готовы заходить в активы с прогнозируемым денежным потоком и долгосрочной ценностью.

В целом 2025 год можно охарактеризовать как переломный для украинского фондового и инвестиционного ландшафта. Рынок постепенно переходит от индивидуальных сделок к системному фандрейзингу, от спорадических инвестиций — к запуску масштабных фондов с четкой стратегией, географией и секторальным фокусом. Ключевую роль в этом процессе сыграли международные финансовые организации, которые не только предоставили капитал, но и фактически задали стандарты структурирования фондов, управления рисками и корпоративного управления.

В перспективе 2026–2027 годов именно эти фонды могут стать основным каналом трансформации международной поддержки Украины в долгосрочные инвестиции, которые напрямую будут влиять на восстановление экономики, модернизацию инфраструктуры и интеграцию страны в глобальные рынки капитала.

Какие важные сделки 2025 года не попали в статистику M&A

Defense-tech: анонсированная сделка вне M&A-статистики

В конце 2025 года была анонсирована одна из крупнейших инвестиционных сделок в истории украинского defence-tech сектора — инвестиция в размере $760 млн в украинскую компанию Fire Point в рамках приобретения 30% акционерного капитала со стороны оборонной группы EDGE Group, находящейся под контролем суверенных структур Объединенных Арабских Эмиратов.

Сделка носит стратегический характер и является беспрецедентной по масштабу для украинского оборонно-технологического сегмента. В то же время она не была включена в статистику M&A 2025 года, поскольку на момент завершения года находилась на стадии анонса и регуляторного согласования. 30 декабря 2025 года Антимонопольный комитет Украины официально получил заявку от EDGE Group на приобретение доли в ООО «Файер Поинт», что фактически ознаменовало начало регуляторной фазы сделки.

Крупные инвестиции без размывания капитала (non-equity и structured finance)

Несмотря на рост инвестиционной активности в 2025 году, ряд знаковых транзакций не был учтен в официальной статистике M&A, поскольку они не предполагали классической смены контроля или акционерного капитала. Речь идет о non-equity investments, debt-financing, structured finance и гибридных инструментах, которые все чаще используются инвесторами в условиях военной экономики и ограниченного доступа к традиционному капиталу.

Grammarly, один из самых дорогих украинских стартапов-«единорогов», привлек $1 млрд от фонда Customer Value Fund компании General Catalyst в формате revenue-based go-to-market financing, предусматривающем участие инвестора в будущих доходах без входа в капитал.

Британо-украинский fintech-стартап Carmoola привлек $405 млн через выпуск частных ценных бумаг, обеспеченных активами, что также не классифицируется как M&A или equity-сделка.

Украинская AI-компания Reface получила $18 млн от сингапурского фонда PvX Partners в формате non-dilutive user acquisition funding, направленного на масштабирование пользовательской базы без размывания долей акционеров.

Долговое финансирование и гибридные корпоративные сделки в Украине

Среди внутренних сделок, которые имели существенное значение для инвестиционного ландшафта, но не попали в M&A-статистику:

-

Агрохолдинг Kernel подписал серию кредитных соглашений с Ощадбанком на общую сумму $77 млн, направленных на инвестиционные и операционные потребности.

-

Ощадбанк реализовал право на заключение договора финансового лизинга в отношении отеля Ramada Encore Kyiv и бизнес-центра «Европа» на сумму 797 млн грн, с первым лизинговым платежом 201 млн грн.

-

Агрохолдинг МХП получил операционный контроль над производственными мощностями крупного производителя колбас «Мясовита» путем приобретения юридического лица и аренды целостного имущественного комплекса — структура, которая формально не является классическим M&A, но имеет сопоставимый экономический эффект.

Рынок капитала и публичные транзакции

Новая Пошта в 2025 году осуществила несколько выпусков корпоративных облигаций под 18% годовых: серии G, H, I на 290 млн грн, а также серии J, K, L — по 100 млн грн каждая. Привлеченные средства направляются на развитие терминальной инфраструктуры, IT-решений, контейнерного парка и автотранспорта.

Отдельно стоит отметить листинг компании «Киевстар» на бирже Nasdaq под тикером KYIV через SPAC-сделку с Cohen Circle Acquisition Corp. Сделка установила предварительную оценку «Киевстара» на уровне около $2,21 млрд на момент ее закрытия.

Совокупность этих транзакций демонстрирует, что реальный объем инвестиционной активности в Украине в 2025 году был существенно выше, чем это отражено в классической статистике M&A. Рынок все активнее использует альтернативные финансовые инструменты, позволяющие привлекать капитал, минимизируя регуляторные, страновые и военные риски, и одновременно сохранять стратегический контроль над активами.

Выводы и прогнозы

В 2026 году рынок инвестиций и M&A в Украине в значительной степени будет зависеть от ситуации безопасности: любая стабилизация или деэскалация войны усилит инвестиционную уверенность и разблокирует отложенный инвестиционный спрос, тогда как новые эскалации будут поддерживать высокий уровень странового риска и сдерживать активность.

Доступ к капиталу остается критическим фактором: глобальные финансовые условия остаются жесткими, однако международные партнеры Украины продолжают масштабную поддержку; в частности, решение ЕС о кредите объемом €90 млрд на 2026–2027 годы должно обеспечить макростабильность, финансирование бюджета и пополнение резервов. Внутренние инвесторы, на которых пришлось более 80% объема сделок в 2025 году, и далее будут основным драйвером рынка благодаря лучшему пониманию локальных рисков и готовности работать с проблемными активами, а активизация приватизации госимущества предлагает дополнительные возможности приобретения крупных активов по привлекательным ценам в относительно прозрачных условиях.

Иностранный капитал, вероятно, будет оставаться осторожным: из-за сохранения военных рисков инвесторы из-за рубежа фокусируются преимущественно на выборочных стратегических возможностях или сделках с асимметричным соотношением риска и доходности; при этом отдельные иностранные игроки воспринимают инвестиции 2026 года как ранний вход в будущее восстановление Украины, стремясь закрепиться в ключевых секторах еще до полномасштабного возвращения глобального капитала.

С учетом высокой стоимости денег и ограниченного коммерческого кредитования реализация многих проектов в 2026 году будет зависеть от поддержки международных финансовых институтов и механизмов распределения рисков: ЕБРР, ЕИБ, МФК и другие кредиторы и гаранты, как ожидается, продолжат играть ключевую роль, предоставляя банкам гарантии и другие инструменты для восстановления кредитования бизнеса даже при повышенной волатильности.

Этот отчет является частью ежегодной серии исследований InVenture об украинском рынке инвестиций и сделок слияний и поглощений (M&A), которая непрерывно публикуется с 2020 года.

- Рынок инвестиций и M&A в Украине 2024: инвестиции ради выживания

- Рынок частных инвестиций и M&A в Украине 2023: вынужденные сделки и отважные инвесторы

- Рынок прямых инвестиций и M&A в Украине 2022: в ожидании окончания войны

- Рынок M&A Украины в 2021 году: сдержанный оптимизм на фоне роста

- Рынок слияний и поглощений (M&A) в Украине в 2020 году: вся надежда на наших

База данных сделок слияний и поглощений в Украине от InVenture