Усиление волатильности и приостановка торгов в Китае отразились на мировом рынке IPO

- Запрет на новые размещения прервал рекордную серию IPO на рынке материкового Китая

- Развитые рынки ожидает подъем, однако прошлогодние показатели в целом по миру вряд ли будут достигнуты

- На фоне роста волатильности профессиональные инвесторы заняли выжидательную позицию

После на редкость успешного второго квартала, который, в частности, стал рекордным по количеству сделок IPO для Китая, в третьем квартале активность на развивающихся рынках пошла на спад в связи с резкой коррекцией рынка и возобновлением моратория на новые размещения в Китае. На развитых рынках интерес к IPO оставался сдержанным ввиду значительной рыночной волатильности, однако, судя по некоторым признакам, к концу года он должен оживиться. Такие выводы содержатся в отчете EY «Глобальные тенденции на рынке IPO в третьем квартале 2015 года» (EY Global IPO Trends: 2015 3Q).

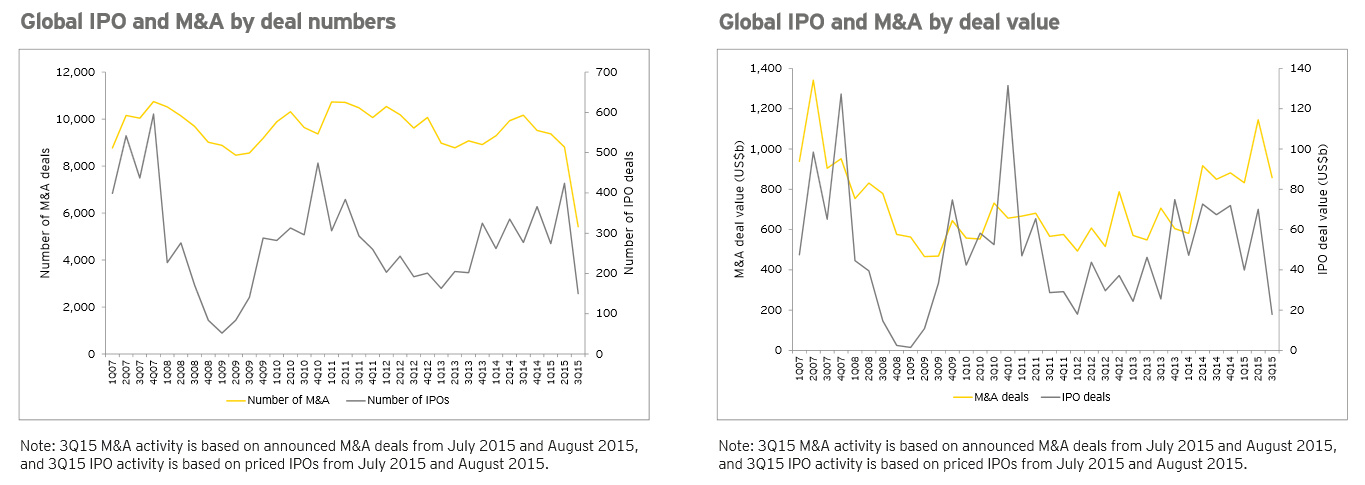

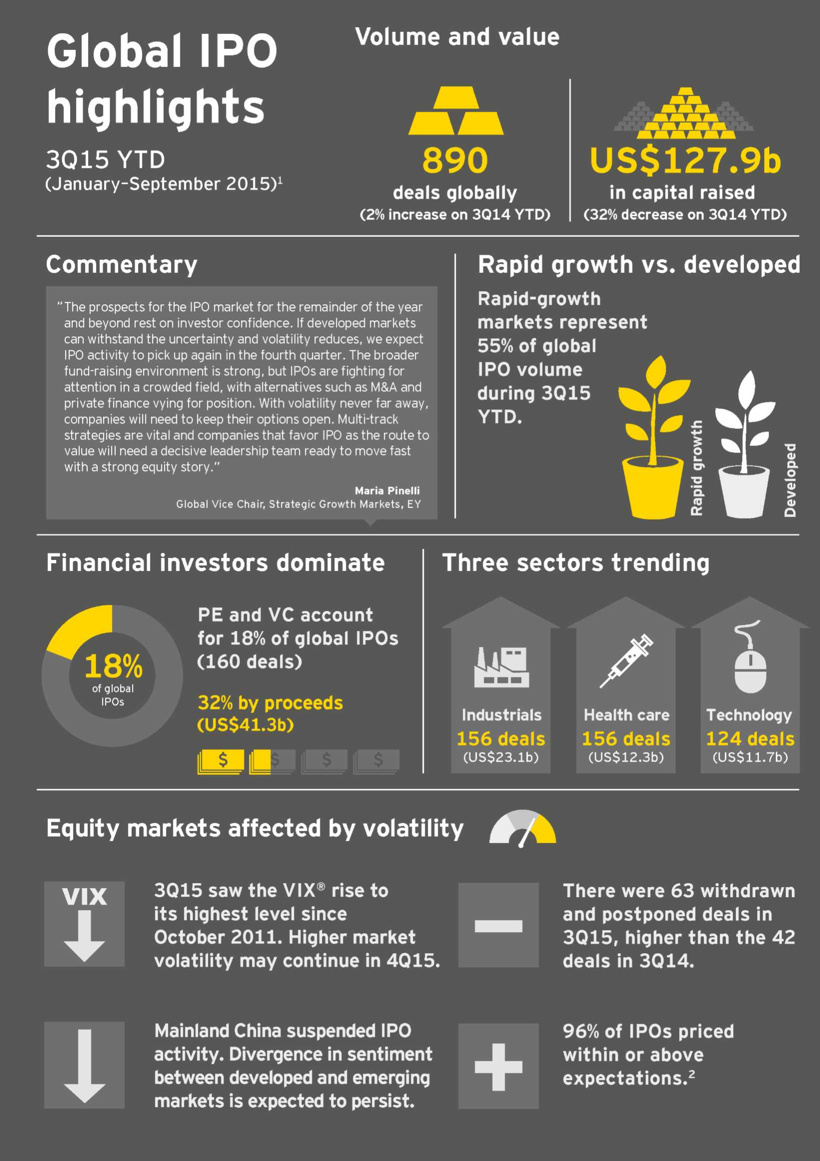

По сравнению со вторым кварталом 2015 года совокупное количество сделок на международном рынке IPO в третьем квартале сократилось на 55% до 192, а их общая стоимость – на 75% до 17,9 млрд долларов США. Несмотря на некоторый рост числа сделок в январе-сентябре 2015 года по сравнению с аналогичным периодом прошлого года (+2%), объем привлеченных средств снизился на 32%. Отчасти это было обусловлено приостановкой торгов на китайском рынке и растущим интересом к небольшим по размеру сделкам. Даже без учета IPO компании Alibaba объем средств, привлеченных по итогам IPO во всем мире, в третьем квартале 2015 года сократился на 58% по сравнению аналогичным периодом предыдущего года.

«В силу высоких страновых рисков Украины IPO для украинских компаний остается перспективой достаточно отдаленной. Можно совершенствовать корпоративную структуру, проводить аудит по международным стандартам и предпринимать другие подготовительные мероприятия, однако точно предсказать, когда для компаний откроется IPO окно - к сожалению, пока нельзя. Такая ситуация заставляет компании искать альтернативные источники финансирования - инвестиции со стороны фондов прямых инвестиций (private equity), создание совместных предприятий со стратегическими инвесторами или продажа им доли в бизнесе, - комментирует Владислав Остапенко, руководитель отдела корпоративных финансов и M & A компании EY в Украине. – Мы наблюдаем увеличение запросов на проведение due diligence и активизацию визитов представителей инвестиционных фондов, которые подыскивают перспективные объекты для инвестиций. За прошедшие 12 месяцев нами были закрыты четыре соглашения по привлечению инвесторов, из которых в трех случаях покупателями долей в украинских компаниях выступили иностранцы, что является лучшим свидетельством того, что альтернативные источники финансирования существуют, и к ним, пусть не так легко, как раньше, но можно «достучаться».

Профессиональные инвесторы заняли выжидательную позицию

В связи со взлетом волатильности, которая в августе этого года выросла до уровней, невиданных после октября 2011 года (24 августа индекс волатильности VIX® взлетел до 40,7 – рекордного уровня начиная с октября 2011 года), а также на фоне коррекции китайского рынка третий квартал характеризовался слабым участием профессиональных инвесторов в сделках IPO. Вследствие выжидательной позиции, которую заняли профессиональные инвесторы на рынке IPO, количество сделок с участием прямых инвесторов и венчурных фондов снизилось на 62% до 26, причем эта тенденция особенно затронула материковую Европу и Великобританию. По их итогам было привлечено 4,9 млрд долларов США, что на 89% меньше по сравнению с третьим кварталом 2014 года. Осторожное отношение профессиональных инвесторов к сделкам IPO наблюдается с начала года: доля сделок с участием фондов прямых инвестиций и венчурных фондов составила лишь 18% от их общего числа по всему миру по сравнению с 30% за аналогичный период прошлого года.

Комментирует Мария Пинелли, вице-президент глобальной организации EY, практика по оказанию услуг на рынках стратегического роста: «Ситуацию на рынке IPO до конца года и в следующем году будут определять настроения инвесторов. Хорошие новости сменяются плохими и наоборот, что определяет текущую ломаную динамику. Усиление волатильности в этом году затронуло многие рынки, что нашло свое отражение как в опасениях по поводу последствий кризиса в Греции, так и в турбулентности фондового рынка в Азии и неопределенности вокруг процентных ставок, устанавливаемых США. Если развитые страны смогут преодолеть неопределенность и волатильность пойдет на спад, то в четвертом квартале можно ожидать всплеска активности на рынке IPO, особенно с учетом значительного списка компаний, планирующих такие сделки, согласно отчетам наших специалистов на местах».

Пока лидирует Азиатско-Тихоокеанский регион

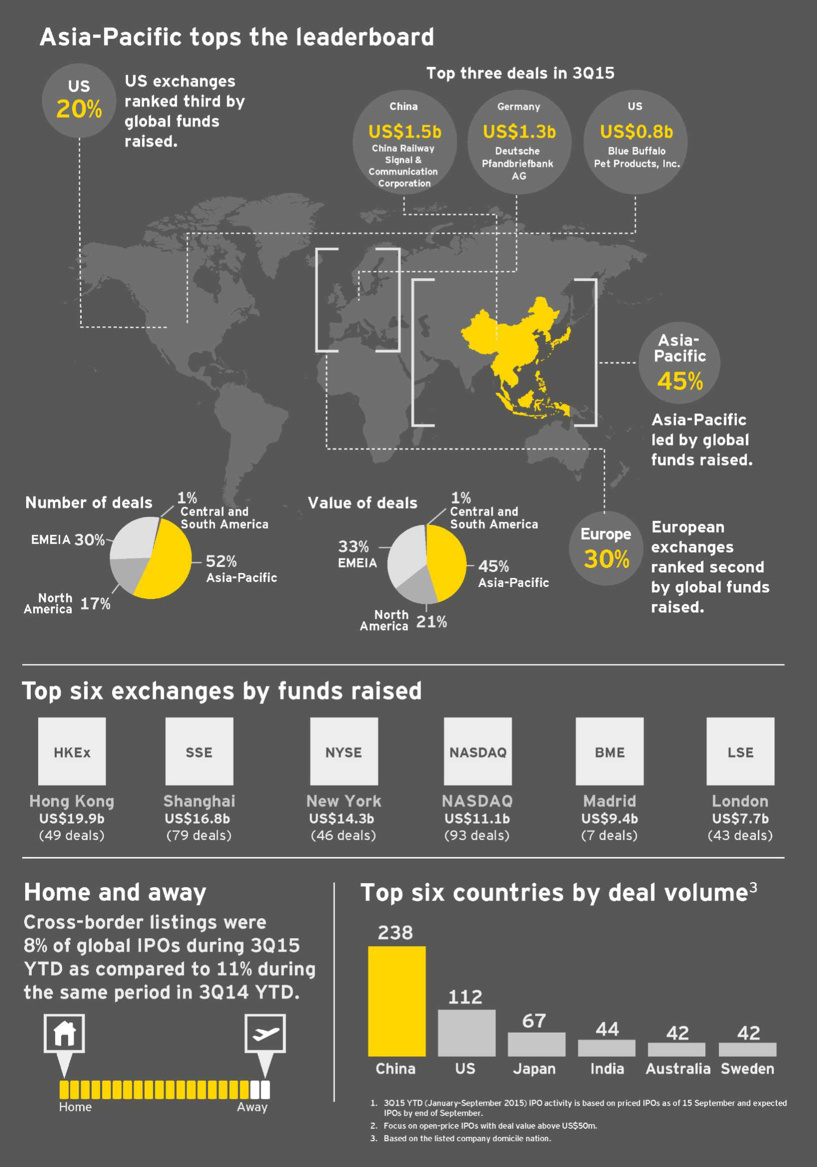

Лидером как по стоимостному, так и по количественному объему IPO продолжает оставаться Азиатско-Тихоокеанский регион (АТР), где в январе-сентябре 2015 года было заключено 466 сделок на сумму 57,8 млрд долларов США. Однако в третьем квартале 2015 года на рынке IPO произошел резкий спад: по сравнению с предыдущим кварталом количество сделок сократилось с 218 до 101, а объем привлеченных средств – с 34,9 млрд долларов США до 8,4 млрд долларов США. Если сравнивать с третьим кварталом 2014 года, падение составило 25% в количественном выражении и 43% в стоимостном. В Японии ожидается заключение сотой по счету сделки IPO к концу 2015 года, который должен стать для страны рекордным годом за последние девять лет.

«Рынок IPO Азиатско-Тихоокеанского региона вступает в стадию неопределенности, – отмечает Мария Пинелли. – С учетом того, что новых китайских сделок не предвидится, в четвертом квартале количество сделок IPO в целом по региону должно сократиться. На фоне вялой активности инвесторов в странах АСЕАН компании продолжают успешно размещать акции на более развитых рынках. Японию ожидает рекордный год по объему привлеченных средств за счет IPO, и до конца 2015 года должен снова оживиться австралийский рынок. Что касается материкового Китая, его перспективы на конец года неоднозначные, несмотря на то что количество размещений в этом году уже превысило аналогичный показатель всего прошлого года».

Первые признаки восстановления на американском рынке IPO

Хотя этот год стал непростым для американского рынка IPO (падение количества сделок на 37% и их стоимостного объема на 67%), по сравнению с другими странами США продемонстрировали самые высокие результаты в третьем квартале 2015 года (32 сделки на 4,9 млрд долларов США). Однако США по-прежнему отставали от Азиатско-Тихоокеанского региона как по количеству сделок, так и по объему привлеченных средств. В третьем квартале этого года на долю США пришлись лишь две из десяти крупнейших сделок IPO, а именно размещение Blue Buffalo Pet Products Inc. на сумму 778 млн долларов США и размещение Terraform Global Inc. на сумму 675 млн долларов США, что согласуется с общемировой тенденцией к заключению небольших по размеру сделок.

Несмотря на сокращение объема привлеченных средств, американские компании проводили в целом успешные размещения. В ходе 67% из них акции американских компаний торговались либо по цене размещения, либо выше ее. Доходность акций по итогам первого дня размещения в третьем квартале 2015 года достигла 21,1%, что было выше уровня доходности других ценных бумаг, при этом лидировали компании сектора здравоохранения. В четвертом квартале динамика должна улучшиться, учитывая уверенное восстановление экономики и рост числа компаний, планирующих IPO.

Сегодня наблюдается отчетливая трансформация отраслевой структуры американского рынка IPO. В январе-сентябре 2014 года компании технологического сектора привлекли самый большой объем средств за счет IPO, который более чем вдвое превысил аналогичные показатели по другим отраслям, при этом по количеству сделок этот сектор занял второе место. За первые девять месяцев 2015 года доля технологического сектора в общем объеме привлеченных средств сократилась по сравнению с аналогичным периодом прошлого года с 45% до 14%, а в общем количестве сделок – с 18% до 12%. Место ключевого игрока заняли компании здравоохранения, на долю которых пришлось 45% от общего числа сделок в период с начала 2015 года.

Мария Пинелли говорит: «В этом году сектор технологий утратил былую славу на рынке IPO – как нам кажется, по двум причинам. Первая заключается в том, что на фоне роста и без того высокой капитализации фондов прямых инвестиций, которые активно финансируют технологические компании, число кандидатов на листинг значительно поубавилось. Вторая причина – это поступательное развитие биотехнологических компаний, которые становятся все более привлекательными объектами как для розничных, так и для институциональных инвесторов».

Регион EMEIA: рынок «просел», но перспективы на остаток года выглядят неплохо

В третьем квартале наблюдался спад активности на рынке IPO в регионе EMEIA (Европа, Ближний Восток, Африка и Индия). Несмотря на стабильное улучшение состояния мировой экономики, на региональную динамику негативно подействовали рост волатильности и резкие колебания котировок на мировых фондовых рынках. В регионе EMEIA было заключено 54 сделки совокупной стоимостью 3,8 млрд долларов США, что соответственно на 56% и 80% меньше, чем кварталом ранее. По итогам минувшего квартала регион EMEIA занял третье место по объему привлеченных средств, уступив АТР и региону Северная и Южная Америка , и второе место по количеству сделок, пропустив вперед АТР. За девять месяцев, прошедших с начала года, на торговых площадках региона EMEIA были проведены IPO 266 компаний, в результате которых было привлечено 41,8 млрд долларов США. Для сравнения: за аналогичный период прошлого года количество сделок и объем привлеченных средств были на 9% и 29% больше.

Мария Пинелли отмечает: «Повышенная волатильность рынка заставляет руководителей компаний, а также отраслевых и профессиональных инвесторов проявлять осторожность. Сегодня большинство игроков не зациклены только на одной стратегии: с точки соотношения рисков и выгод сделка M&A или продажа бизнеса покупателю, работающему в той же отрасли, может быть гораздо более привлекательной, чем IPO. С другой стороны, снижение процентных ставок в еврозоне и проводимая европейским регулятором программа количественного смягчения способствуют укреплению доверия на региональном рынке, свидетельством чему является сдержанная динамика цен на золото и рост рыночных котировок акций на 10% с начала года. Европейская экономика будет постепенно восстанавливаться, и перспективы на рынке IPO на грядущий квартал выглядят обнадеживающе».

Перспективы на конец текущего и следующий год улучшаются

В заключение Мария Пинелли говорит: «В течение ближайшего года международный рынок IPO будет развиваться с переменным успехом, поскольку на динамику фондовых рынков и инвестиционные настроения непосредственное влияние оказывает ситуация в мировой экономике и общая волатильность. Уровень активности на региональных рынках IPO был разным от квартала к кварталу, и в каждом регионе наблюдались свои всплески и падения. На фоне текущего запрета на новые размещения на площадках материкового Китая и сокращения объемов привлеченного капитала за девять месяцев почти на треть по сравнению с аналогичным периодом прошлого года, не стоит надеяться, что в этом году рынок IPO по своим показателям сравняется с 2014 годом.

Несмотря на более или менее благоприятную ситуацию на рынках капитала, конкуренция сегодня становится все более жесткой, в связи с чем в качестве альтернативы IPO компании рассматривают сделки M&A и привлечение средств частных инвесторов. Рынок еще долго будет лихорадить, и в этой ситуации всегда неплохо иметь запасной вариант. Наличие разноплановых стратегий сегодня крайне необходимо, и руководители компаний, выбравших первичное размещение акций в качестве основного способа повышения капитализации, должны уметь действовать быстро и знать, как представить свою компанию в самом выгодном свете».

Мировой рынок IPO по секторам (январь-сентябрь 2015)

|

Сектор |

Количество сделок |

% от общего количества сделок |

Сумма сделок (US$) |

% от общего объема сделок |

|

|

Здравоохранение и медицина |

156 |

17.5% |

$12,311.1 |

9.6% |

|

|

Промышленность |

156 |

17.5% |

$23,116.3 |

18.1% |

|

|

Технологический сектор |

124 |

13.9% |

$11,716.5 |

9.2% |

|

|

FMCG |

80 |

9.0% |

$11,712.3 |

9.2% |

|

|

Сырьевой сектор |

79 |

8.9% |

$6,798.7 |

5.3% |

|

|

Финансовый сектор |

58 |

6.5% |

$23,647.5 |

18.5% |

|

|

Потребительские товары |

51 |

5.7% |

$4,962.2 |

3.9% |

|

|

Энергетика |

51 |

5.7% |

$11,505.9 |

9.0% |

|

|

Розничная торговля |

43 |

4.8% |

$5,763.3 |

4.5% |

|

|

Недвижимость |

41 |

4.6% |

$4,387.4 |

3.4% |

|

|

Медиа и развлечения |

38 |

4.3% |

$3,124.0 |

2.4% |

|

|

Телекоммуникации |

13 |

1.5% |

$8,824.4 |

6.9% |

|

|

Всего |

890 |

100.0% |

$127,869.6 |

100.0% |

|

Ознакомиться с полным аналитческим отчетом EY Global IPO Trends 2015 3Q (англ)