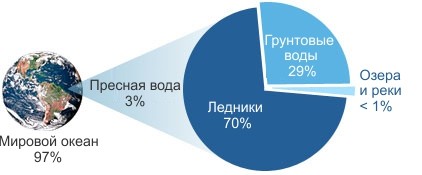

С каждым годом процесс урбанизации набирает все больших оборотов, что приводит к повышению уровня потребления природных ресурсов. Одним из них является вода – наиболее важный компонент жизнедеятельности человечества. Как известно, запасы пресной воды на Земле ограничены, а их общий объем не превышает 1% от мирового объема всех водных ресурсов. В своем динамичном развитии, человечеству довольно скоро придется столкнуться с острым дефицитом этого стратегически важного ресурса. Однако, не смотря на прогнозируемое усугубление ситуации, ниша производства пресной воды остается с одной стороны перспективной, с другой - мало конкурентной.

Несмотря на то, что вода составляет около 72% земной поверхности, все ее запасы (97%) сосредоточены в мировом океане. Около 2% воды сконцентрированы в полярных льдах и ледниках. Воды озер, рек и грунтовые воды составляют лишь около 1% воды пригодной для дальнейшего использования без применения дополнительных технологий обработки.

Мировой водный кризис в первую очередь будет спровоцирован ростом населения планеты и растущими потребностями в природных ресурсах. Согласно данным Международного института управления водными ресурсами (IWMI) за последние 100 лет потребление воды возросло в 6 раз, а к 2050г. - удвоится. В настоящее время, на 1 человека приходится около 2,5–3 литра воды в день. По прогнозам ООН население планеты к 2025 году вырастит с 5 до 8,5 млрд. человек, следовательно, потребуются дополнительно около 6 тыс. куб. км. пресной воды. Очевидно, что водный кризис можно ожидать уже в ближайшей декаде лет. Несмотря, на то, что водные запасы и уровень эксплуатации водных ресурсов в Украине находятся в допустимых рамках в сравнении со странами Африки и Азии, все же в будущем Украина также столкнется с проблемами водообеспечения.

Кризис водных ресурсов имеет тесную связь с нарастающим глобальным продовольственным кризисом. К примеру, жаркое лето в России 2010 года привело к нехватке воды и опасению относительно сокращения поставок зерна, что в свою очередь стало причиной роста мировых цен на товарных рынках. Это показывает, насколько локальные проблемы водных ресурсов имеют экономические и политические последствия в мировом масштабе. В течение ближайших 15-20 лет, ухудшение ситуации в области водной безопасности грозит усилению глобального продовольственного кризиса, и в частности приведет к дефициту зерновых на уровне 30%. Кроме того, нехватка водных ресурсов усиливает конкуренцию между основными группами пользователей, такими как граждане, фермеры, промышленные предприятия, электростанции, природоохранные организации и др.

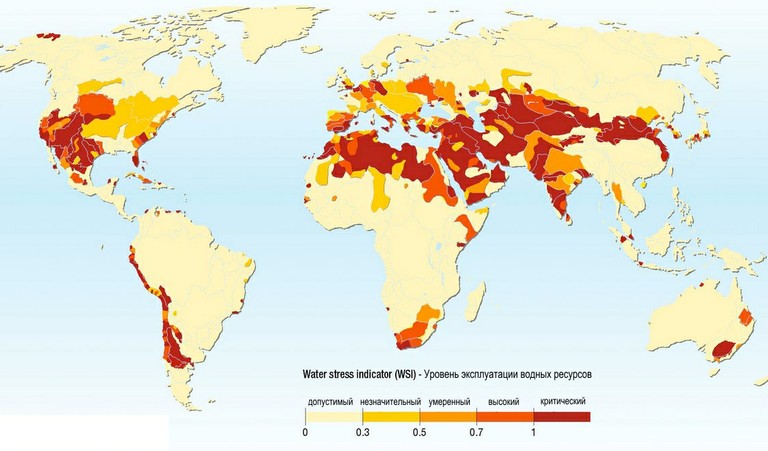

Международный институт управления водными ресурсами разработал индекс «Water Stress Indicator» (WSI) (табл.1). Данный показатель характеризует уровень потребления пресной воды с точки зрения обеспечения экологических норм. Допускается, что приблизительно от 20-50% от среднегодового стока рек в различных бассейнах должна быть нетронута в пресноводных экосистемах, чтобы поддерживать их в стабильном состоянии. Это вряд ли возможно во многих развивающихся странах Азии и Северной Африки, в некоторых частях Австралии, Северной Америке и Европе. Более 1,4 миллиарда человек в настоящее время живут в бассейнах рек с высокой экологической нагрузкой на водные ресурсы. Это число будет увеличиваться по мере водозабора вследствие роста численности населения.

Таблица 1

ТОП 20 стран мира с наиболее высоким уровнем эксплуатации водных ресурсов

|

Позиция

|

Страна

|

Категория

|

|

1

|

Бахрейн

|

Критический

|

|

2

|

Катар

|

Критический

|

|

3

|

Кувейт

|

Критический

|

|

4

|

Саудовская Аравия

|

Критический

|

|

5

|

Ливия

|

Критический

|

|

6

|

Западная Сахара

|

Критический

|

|

7

|

Йемен

|

Критический

|

|

8

|

Израиль

|

Критический

|

|

9

|

Египет

|

Критический

|

|

10

|

Джибути

|

Критический

|

|

11

|

Йордан

|

Критический

|

|

12

|

Марокко

|

Критический

|

|

13

|

Алжир

|

Критический

|

|

14

|

Оман

|

Критический

|

|

15

|

Тунис

|

Критический

|

|

16

|

Аруба

|

Критический

|

|

17

|

Мальта

|

Критический

|

|

18

|

Сирия

|

Высокий

|

|

19

|

Мавритания

|

Высокий

|

|

20

|

Объединенные Арабские Эмираты

|

Высокий

|

* На основе данных International Water Management Institute (IWMI) // «Water Stress Indicator» (WSI)

Рис 1. Уровень эксплуатации мировых водных ресурсов (Water Stress Indicator)

Приведенные данные свидетельствует о том, что во многих регионах, спрос на потребление воды уже существенно превышает возможности ее восстановления и соответственно снабжения. Во многих странах вода уже стала тормозом экономического роста. Например, согласно докладу Всемирного банка, низкая обильность осадков в Эфиопии сказывается на сокращении экономического роста страны более чем на 30%.

По данным Water Resources Group (WRG) к 2025 году 3 млрд. людей будут жить в регионах с дефицитом питьевой воды. Наличие воды с каждым годом уменьшается, а водозабор увеличивается. Спрос растет, предложение падает. По данным Stockholm International Water Institute за последнее столетие население планеты выросло с 1,6 млрд. чел. до 6 млрд. чел., в свою очередь водозабор увеличился с 500 куб.км. до 3800 куб.км. Это свидетельствует о превышении темпов роста потребления воды над демографической составляющей. Ежегодный прирост населения планеты составлял около 2%, а потребления пресной воды – около 3%.

По оценкам экспертов разрыв между водоснабжением и спросом на воду прогнозируется на уровне 40% в 2030 году, при этом мировой спрос на питьевую воду возрастет на 70%.

Уже сегодня можно выделить инвестиционно-привлекательные региональные рынки для осуществления инвестиций в производство и поставку пресной воды с точки зрения доступности водных ресурсов и платежеспособности населения. InVenture Water Index объединяет 4 показателя, характеризующих привлекательность региона с точки зрения развития систем водообеспечения: возобновляемые внутренние ресурсы пресной воды на душу населения, динамика изменения возобновляемых внутренних ресурсов пресной воды, соотношение потребляемых и возобновляемых водных ресурсов, а также ВВП на душу населения. Следует отметить, что данный показатель не является призывом к инвестированию, т.к. не учитывает множество факторов, начиная от региональных особенностей доступа к природным ресурсам, заканчивая отдельными элементами инвестиционного климата стран. И все же среди наиболее перспективных стран, на которые стоит обратить внимание инвесторов можно выделить: ОАЭ, Катар, Бахрейн, Саудовская Аравия, Израиль, Иордан, Оман, Йемен, Ливия, Мавритания и др. (табл. 2)

Таблица 2

Рейтинг инвестиционно-привлекательных стран в контексте актуальности производства воды / водообеспечения

|

Рейтинг

|

Высокий потенциал

|

Water Index

|

Рейтинг

|

Средний потенциал

|

Water Index

|

Рейтинг

|

Низкий потенциал

|

Water Index

|

|

1

|

ОАЭ

|

2,8

|

56

|

Пуэрто-Рико

|

75,0

|

111

|

Словения

|

97,3

|

|

2

|

Катар

|

3,5

|

57

|

Эритрея

|

75,5

|

112

|

Венесуэла

|

97,5

|

|

3

|

Бахрейн

|

9,0

|

58

|

Япония

|

75,5

|

113

|

Эстония

|

98,0

|

|

4

|

Саудовская Аравия

|

17,0

|

59

|

Польша

|

75,8

|

114

|

Белиз

|

98,5

|

|

5

|

Израиль

|

21,5

|

60

|

Свазиленд

|

75,8

|

115

|

Швеция

|

98,5

|

|

6

|

Йордан

|

29,3

|

61

|

США

|

76,0

|

116

|

Канада

|

99,3

|

|

7

|

Оман

|

31,5

|

62

|

Сенегал

|

76,8

|

117

|

Беларусь

|

99,8

|

|

8

|

Йемен

|

37,3

|

63

|

Чехия

|

77,0

|

118

|

Индонезия

|

100,0

|

|

9

|

Ливия

|

38,8

|

64

|

Чад

|

77,8

|

119

|

Уругвай

|

100,0

|

|

10

|

Мавритания

|

42,0

|

65

|

Великобритания

|

77,8

|

120

|

Непал

|

100,3

|

|

11

|

Сирия

|

43,0

|

66

|

Гана

|

78,3

|

121

|

Мадагаскар

|

101,0

|

|

12

|

Ирак

|

43,5

|

67

|

Швейцария

|

78,8

|

122

|

Финляндия

|

101,8

|

|

13

|

Кипр

|

44,5

|

68

|

Китай

|

79,3

|

123

|

Габон

|

102,0

|

|

14

|

Египет

|

46,0

|

69

|

Зимбабве

|

79,3

|

124

|

Эквадор

|

102,3

|

|

15

|

Мальта

|

46,0

|

70

|

Португалия

|

79,5

|

125

|

Новая Зеландия

|

102,3

|

|

16

|

Нидерланды

|

47,0

|

71

|

Греция

|

80,0

|

126

|

Ирландия

|

103,3

|

|

17

|

Мальдивы

|

49,5

|

72

|

Нигерия

|

80,5

|

127

|

Бразилия

|

104,0

|

|

18

|

Алжир

|

50,0

|

73

|

Таиланд

|

80,5

|

128

|

Гондурас

|

104,5

|

|

19

|

Судан

|

50,8

|

74

|

Тимор-Лесте

|

81,3

|

129

|

Чили

|

105,0

|

|

20

|

Нигер

|

51,3

|

75

|

Танзания

|

81,5

|

130

|

Камбоджа

|

105,3

|

|

21

|

Пакистан

|

51,5

|

76

|

Украина

|

82,0

|

131

|

Киргизия

|

105,3

|

|

22

|

Туркменистан

|

52,3

|

77

|

Бенин

|

82,5

|

132

|

Эфиопия

|

105,5

|

|

23

|

Южная Африка

|

54,0

|

78

|

Малави

|

82,5

|

133

|

Норвегия

|

106,5

|

|

24

|

Сингапур

|

54,3

|

79

|

Филиппины

|

82,8

|

134

|

Хорватия

|

106,8

|

|

25

|

Барбадос

|

55,3

|

80

|

Австрия

|

83,5

|

135

|

Лесото

|

106,8

|

|

26

|

Бельгия

|

55,3

|

81

|

Казахстан

|

84,0

|

136

|

Парагвай

|

107,8

|

|

27

|

Ливан

|

56,8

|

82

|

Аргентина

|

84,8

|

137

|

Албания

|

108,3

|

|

28

|

Тунис

|

57,0

|

83

|

Гамбия

|

84,8

|

138

|

Мозамбик

|

108,3

|

|

29

|

Азербайджан

|

59,0

|

84

|

Австралия

|

85,0

|

139

|

Таджикистан

|

108,5

|

|

30

|

Иран

|

59,0

|

85

|

Мали

|

85,8

|

140

|

Латвия

|

108,8

|

|

31

|

Антигуа и Барбуда

|

60,0

|

86

|

Тринидад и Тобаго

|

85,8

|

141

|

Панама

|

109,3

|

|

32

|

Корея

|

61,0

|

87

|

Шри-Ланка

|

86,5

|

142

|

Конго (Респ.)

|

110,5

|

|

33

|

Джибути

|

61,5

|

88

|

Уганда

|

87,3

|

143

|

Исландия

|

111,0

|

|

34

|

Ботсвана

|

62,5

|

89

|

Гаити

|

88,0

|

144

|

Перу

|

111,5

|

|

35

|

Венгрия

|

62,5

|

90

|

Румыния

|

88,0

|

145

|

Камерун

|

111,8

|

|

36

|

Германия

|

63,5

|

91

|

Болгария

|

88,5

|

146

|

Колумбия

|

111,8

|

|

37

|

Кения

|

63,5

|

92

|

Малайзия

|

88,5

|

147

|

Лаосская Республика

|

111,8

|

|

38

|

Узбекистан

|

64,0

|

93

|

Вьетнам

|

89,0

|

148

|

Гвинея

|

112,8

|

|

39

|

Афганистан

|

65,0

|

94

|

Ангола

|

89,3

|

149

|

Монголия

|

114,0

|

|

40

|

Испания

|

65,0

|

95

|

Словакия

|

89,5

|

150

|

Боливия

|

115,3

|

|

41

|

Дания

|

65,3

|

96

|

Куба

|

89,8

|

151

|

Конго

|

115,8

|

|

42

|

Люксембург

|

65,3

|

97

|

Экваториальная Гвинея

|

89,8

|

152

|

Гвинея-Бисау

|

117,3

|

|

43

|

Марокко

|

66,8

|

98

|

Македония

|

90,5

|

153

|

Россия

|

117,5

|

|

44

|

Индия

|

68,8

|

99

|

Коста-Рика

|

91,5

|

154

|

Суринам

|

117,5

|

|

45

|

Намибия

|

70,5

|

100

|

Коморы

|

92,0

|

155

|

Бутан

|

117,8

|

|

46

|

Бангладеш

|

70,8

|

101

|

Гватемала

|

92,0

|

156

|

Папуа-Новая Гвинея

|

119,0

|

|

47

|

Буркина-Фасо

|

71,0

|

102

|

Руанда

|

92,8

|

157

|

Мьянма

|

121,5

|

|

48

|

Кабо-Верде

|

72,0

|

103

|

Армения

|

93,5

|

158

|

Грузия

|

123,8

|

|

49

|

Турция

|

72,5

|

104

|

Замбия

|

93,5

|

159

|

Босния и Герцеговина

|

124,0

|

|

50

|

Маврикий

|

73,0

|

105

|

Литва

|

93,8

|

160

|

Никарагуа

|

124,0

|

|

51

|

Италия

|

73,3

|

106

|

Сальвадор

|

94,5

|

161

|

Либерия

|

128,0

|

|

52

|

Мексика

|

73,3

|

107

|

Того

|

94,8

|

162

|

Фиджи

|

129,3

|

|

53

|

Доминиканская Респ.

|

73,5

|

108

|

Бурунди

|

95,0

|

163

|

Сьерра-Леоне

|

130,0

|

|

54

|

Франция

|

74,3

|

109

|

Ямайка

|

96,0

|

164

|

Центр. Африк. Респ.

|

131,8

|

|

55

|

Молдавия

|

74,3

|

110

|

Кот-д'Ивуар

|

97,0

|

165

|

Гайана

|

139,5

|

* Составлено на основе базы данных InVenture Investment Portal – www.inventure.com.ua

На сегодняшний день годовой оборот мирового рынка пресной воды оценивается около 450 млрд. дол. США. По данным World Water Council общие расходы на добычу и хранение воды составляют около 80 млрд. долл. США и в ближайшие 20 лет должны увеличиться в 2 раза.

Прогнозируется, что цены на воду, как и на другие сырьевые товары будут только расти, однако в отличие, например от нефти, объемы спроса будут меньше подвержены рыночной конъюнктуре. Страны, обладающие запасами различных ценных природных ресурсов сегодня активно обсуждают возможности заключения бартерных сделок со странами-донорами водных ресурсов. Одним из примеров можно привести переговоры Ирана с Таджикистаном о поставках воды в обмен на нефть и инвестиции в нефтеперерабатывающий завод. Как известно Таджикистан контролирует 2/3 водных ресурсов Центральной Азии.

Сегодня вода уже перестала быть легкодоступным ресурсом, а водная промышленность представляет собой огромный по объему рынок, который можно сравнивать с нефтегазовой сферой и производством электроэнергии. Так, около 400 публичных компаний, задействованных в сфере водообеспечения имеют рыночную капитализацию более 1 трлн. долл. США. Все это усиливает инвестиционную привлекательность воды как товара, активно торгуемого на фондовых рынках. Следовательно, вместе с ростом цен на воду будут расти и акции компаний, деятельность которых, так или иначе, связанна с переработкой, поставкой, производством воды.

За последние годы начали активно формироваться биржевые фонды - Exchange-Traded Funds (ETF), которые целенаправленно инвестируют в водную индустрию. В портфелях управляющих компаний сосредоточены акции коммунальных предприятий - поставщиков питьевой воды, производителей водного оборудования и компаний, занимающихся очистными сооружениями, а также других инфраструктурных компаний, обеспечива¬ющих водой промышленные предприятия и сельское хозяйство. Конкуренцию хедж-фондам в водной отрасли составляют Mutual Water Funds. Самые крупные из них находятся в Европе.

Среди наиболее известных и успешных игроков на рынке водных активов можно выделить управляющие компании Pictet Funds GmbH (Pictet – Water), Invesco PowerShares Capital Management LLC (PowerShares Global Water Portfolio), Guggenheim Funds Investment Advisors LLC (Guggenheim S&P Global Water Index ETF), BlackRock Asset Management Ireland LLC (iShares S&P Global Water), Calvert Investments, Inc (Calvert Global Water Fund), First Trust Advisors LP (First Trust ISE Water Index Fund)

Таблица 3

Мировые фонды, специализирующиеся на инвестициях в водные активы

|

Наименование

|

Дата основания

|

Управляющая компания

|

Стоимость активов ($ млн.)

|

TOP 10 эмитентов портфеля

|

Активы в управлении ($ млн.)

|

Показатели доходности

|

||

|

1 год

|

3 года

|

5 лет

|

||||||

|

Pictet - Water

|

19.01.2000

|

Pictet Funds GmbH

|

2345

|

American Water Works Co Inc

|

111,1

|

29,93%

|

15,54%

|

3,25%

|

|

Danaher Corp

|

95,1

|

|||||||

|

Pennon Group PLC

|

93,4

|

|||||||

|

Clean Harbors Inc

|

89,5

|

|||||||

|

Roper Industries Inc

|

85,2

|

|||||||

|

Xylem Inc/NY

|

74,8

|

|||||||

|

Aqua America Inc

|

68,8

|

|||||||

|

Cia de Saneamento Basico do Es

|

67,1

|

|||||||

|

Cia Energetica de Minas Gerais

|

64,4

|

|||||||

|

Republic Services Inc

|

60,2

|

|||||||

|

PowerShares Global Water Portfolio

|

13.06.2007;">15,54%

|

|||||||

18,7

* Составлено на основе базы данных InVenture Investment Portal – www.inventure.com.ua

Среди самых известных частных водных инвесторов следует выделить техасского миллиардера Буна Пикенса (T. Boone Pickens), известного как «oil man». Ему принадлежат права на воду третьего по величине подземного водоносного горизонта. Он поставляет до 30% от общих объемов оросительной воды в США и 70-90% орошений в Канзасе, Техасе и Небраске (основные регионы по выращиванию зерна).

Еще одним видом капиталовложений в водный сектор являются инвестиции в производство пресной воды. Одной из основных технологий является опреснение морской воды. Некоторые компании, такие как Energy Recovery Inc (США), благодаря достижению высокой энергоэффективности технологий смогли понизить высокую стоимость опреснения и могут получить выгоды от повышения спроса на питьевую воду. Данная компания контролирует до 80% мирового рыка энергосберегающих обменников давления для опреснения воды, при этом более 90% дохода сосредоточено за пределами США.

В последние годы активизируется направление венчурного инвестирования в развитие эко-технологий, в том числе в проекты связанные с водообеспечением. Так например российский инвестиционный фонд Bright Capital принял решение инвестировать средства в компанию Epuramat (Люксембург), которая предлагает инновационные решения для очистки воды. В рамках реализации 1 фазы проекта фонд проинвестировал 8,3 млн. ЕВРО, с целью увеличения проводимых исследований и разработок в сфере производства системы для отделения нефти от воды. Основное же направление деятельности Epuramat касается создания компактных, энергоэффективных решений для очистки воды и сточных вод без использования химикатов. В основе этой системы будет использован специальный гравитационный сепаратор для отделения взвешенных частиц от воды, особенность которого заключается в отсутствии необходимости использования в работе энергии и химикатов.

Инвестиции в водный сектор затрагивают 4 основные направления: управление водными ресурсами, эффективное использование воды (очистка и повторное использование) и эффективное потребление воды, взаимосвязь с сельским хозяйством. Инвесторами выступают мировые фонды, частные компании и международные финансовые организации. IWMI уже реализовало более 90 инвестиционных проектов по повышению эффективности и доступности водных ресурсов, более 80 проектов находится в стадии реализации (табл. 4).

Таблица 4

Некоторые реализованные проекты IWMI

|

Проект

|

Страна

|

Инвестор

|

|

Многократное использование воды и её потенциальная пригодность.

|

Более 40 стран Азии, Африки, Европы.

|

Bill and Melinda Gates Foundation via Winrock International

|

|

Рациональное использование водных ресурсов при производстве молока.

|

Индия

|

Nestle

|

|

Безопасное использование сточных вод в Гане

|

Гана

|

Google Org

|

|

Расширение инфраструктуры по многократному использованию водных ресурсов.

|

Эфиопия, Гана, Индия, Непал, Танзания.

|

Rockefeller Foundation

|

|

Сточные воды и повторное использование отходов

|

Камерун, Индия, Гана, Камбоджа, Непал.

|

Bill and Melinda Gates Foundation via Winrock International

|

|

Изучение тяжелых металов в орошаемом земледелии Южной Азии

|

Таиланд

|

USDA (United States Department of Agriculture)

|

|

Поддержка проектов водно-болотных угодий

|

Эфиопия, Шри-Ланка

|

UNRES

|

Источник: IWMI

Инвестиции в водный рынок Украины

Несмотря на полноводные бассейны рек Украины, при текущем положении дел, проблем с водообеспечением населения нашей страны в ближайшем будущем не избежать. По прогнозам мировых водных институтов водозабор в Украине к 2025 г. вырастет в 1,12 раза, а потребление – в 1,25 раз.

Ситуация в Украине отличается от стран Азии и Африки, где в первую очередь внимание уделяется решению вопросов доступности водных ресурсов. Проблема Украины в том, что около 95% потребляемой воды не соответствует европейским стандартам, т.е. является непригодной к употреблению.

Основные проблемы загрязнения вод Украины заключается в избыточном хлорировании, антропогенном загрязнении и вторичном загрязнении.

Несмотря на то что, хлорирование по-прежнему остается наиболее распространенным методом обеззараживания воды, у этого метода есть и вторая сторона – образование хлорорганических соединений, которые оказывают негативное влияние на человеческий организм.

Второй весомой проблемой является сброс значительных объемов неочищенной воды в реки предприятиями ЖКХ (62% от общих объемов сброса воды) и промышленными предприятиями (31%), что приводит к снижению качества водоснабжения городов зависящих от поверхностных вод. Очистке поддается всего лишь 30% сбрасываемой воды.

Вторичное загрязнение является следствием высоко уровня износа канализационных и водопроводных систем. В большинстве городов износ коммунальных систем составляет порядка 60%. Развитие коррозии, перебои в водоснабжении, технические пробои приводят к размножению значительного количества опасных микроорганизмов. При близком расположении изношенных канализационной и водопроводной системы не редко случается смешивание вод. Таким образом, не смотря на прохождение воды через очистные сооружения, качество остается критическим.

Приоритетными направлениями для Украины является снижение нагрузки на источники пресной воды, что возможно осуществить за счет очищения и доочистки загрязненных вод, увеличения объемов производства питьевой воды, внедрения энергоэффективных технологий, замены изношенных водопроводных и канализационных систем.

Вопрос о повышении качества воды остается открытым уже давно, однако решительных действий со стороны частных инвесторов или государства не предпринимается. Об этом свидетельствуют данные о неудовлетворительных результатах реализации государственных программ, а также декларативные намерения, которые выражаются в инициации якобы новых госпрограмм, которые, по сути, повторяют предыдущие.

Одни из последних государственных программ по повышению качества питьевой воды являются «Питьевая вода Украины» и «Качественная вода».

Согласно последним заявлениям министра ЖКХ Анатолия Близнюка в 2013 г. в Украине ожидается внедрение новых, европейских стандартов качества воды, и на эти цели уже предусмотрены технические и финансовые ресурсы.

Согласно пересмотренному плану программы "Питьевая вода" на 2011-2020 гг. уже в 2013 году планируется предусмотреть инвестиции в размере 8 млрд. грн., а на протяжении 2011-2012 годов планировалось освоить около 440 млн. грн. Однако по факту, программа финансируется лишь на 20% от плана. За последние 7 лет из планируемых. 4 млрд. грн. было освоено лишь 412 млн. грн. бюджетных средств. Согласно структуре распределения источников финансирования порядка 70% предусмотрено в виде частных инвестиций, объемы которых является мизерными в виду низкой инвестиционной привлекательности проектов в совокупности с рисками, которые несет с собой инвестиционный климат.

Основной целью проекта является реконструкция и строение водозаборных сооружений, внедрение инновационных технологий, внедрение станций доочистки воды в системе централизованного водоснабжения. Очищенная питьевая вода будет в первую очередь подаваться в дошкольные, школьные и лечебные заведения. Также правительство в 2013 г. рассматривает возможность запуска проекта строительства и модернизации магистральных водопроводов.

Другой национальный проект «Качественная вода» нацелен на обеспечение качественной питьевой водой населения.

Проектом предусматривается развитие сети из 230 тыс. автоматов по продаже артезианской воды в 15 городах Украины на протяжении 2012-2016 гг.: Днепропетровске, Киеве, Алчевске, Херсоне, Житомире, Луганске, Харькове, Луцке, Николаеве, Одессе, Мариуполе Ровно, Виннице, Тернополе, Запорожье. По предварительным данным стоимость 1 литра воды будет составлять 0,4 грн.

Общий объем требуемых инвестиций для реализации проекта составляет 3 млрд. грн. Предусматривается, что доля частных инвестиций в проекте должна составить от 65%.

В последнее время активизировалось сотрудничество Министерства охраны окружающей среды Украины и Глобального экологического фонда. Фонд готов инвестировать порядка 40 млн. грн. в украинские проекты, ориентированные на утилизацию отравленных веществ, энергоэффективность и водоснабжение. С 1991 года Глобальный экологический фонд реализовал в Украине ряд проектов по энергосбережению и охране окружающей среды на сумму около 70 млн. долл. США. В рамках сотрудничества с Фондом одним из перспективных направлений может стать проект поставки питьевой воды жителям Крыма.

Европейский банк реконструкции и развития (EBDR) и Крымское республиканское предприятие (КРП) "Производственное предприятие водопроводно-канализационного хозяйства Южного берега Крыма (ЮБК)" в июле 2012 г. подписали договор на 13 лет о выделении кредита в размере 10 млн. ЕВРО на реконструкцию и обновление водопроводной и канализационной систем Большой Ялты.

Одна из самых динамично развивающихся отраслей Украины – сельское хозяйство также нуждается в инвестициях, которые необходимы для создания системы орошения полей. Возрастающая потребность в инвестициях в сельское хозяйство обусловлена не только износом системы, но и глобальным изменением климата. За последние 20 лет средняя температура выросла на 2 градуса, это в свою очередь смещает южные зерновые культуры вглубь страны, что требует модернизации систем орошения.

Как известно в 2012 г. планируется перевести оросительные системы из под коммунального управления в государственное. Инвестиции в орошение довольно капиталоемкие: по экспертным оценкам на 1 млн. га потребуется около 1 млрд. долл. США, при этом площадь неорошаемых обрабатываемых земель оценивается порядка 25 млн. га. Финансирование должно пойти на реализацию проектов строительства капельного орошения, реконструкции и модернизации оросительных систем, приобретения современной поливной техники. Это позволит выполнить мелиоративные работы в полном объеме и обеспечить продовольственную безопасность страны.

В контексте приближения продовольственного кризиса, как частные инвесторы, так и высшие представители отдельных государств, выражают заинтересованность в инвестициях в агропромышленный комплекс Украины. В частности представитель парламента Великобритании Джек Строу заявил о готовности британских предпринимателей инвестировать в агропромышленный комплекс Украины, а именно в проекты выращивания сахарной свеклы и орошаемое земледелие в АР Крым. Основой орошения в Крыму является Северо-Крымский канал. Он обеспечивает потребность сельского хозяйства региона на 90%, при этом срок его эксплуатации уже давно истек. В 2012 г. на орошение сельскохозяйственных культур потребуется около 693 млн. куб. м. воды, из которых 674 млн. куб. м. должен поставить непосредственно Северо-Крымский канал.

Помимо международных и национальных организаций повышением эффективности использования воды занимаются и частные организации. Так, к примеру, пивоваренная компания "САН ИнБев Украина" открыла в Чернигове комплекс очистных сооружений стоимостью около 11 млн. долл. США. Кроме снижения нагрузки на источник пресной воды, проект также выполняет энергоэффективную функцию; биогаз, вырабатываемый в процессе очистки воды, будет использоваться в котельной завода, что позволит экономить 2,5 млн. грн. ежегодно.

Подобный метод отопления так же используется в Полтаве. «Полтававодоканал» использует полученное тепло от очистки сточных вод на обогрев всех зданий комплекса. Окупаемость инвестиций в оборудование составляет около 6 лет.

В Украине так же представлены компании, предлагающие инжиниринговые услуги по очистке вод и их эффективному использованию, среди них Jurby WaterTech International, ГК «Экополимер», «Промэкология» (дистрибьютор компании Bio-green Planet (США), ТМ «Microzyme”) и др.

Украина характеризируется динамично развивающимся рынком бутилированной воды, однако уровень потребления остается на 60% ниже европейского, который составляет около 40 л воды на 1 жителя.

Основными крупными игроками на украинском рынке минеральной и столовой воды являются:

1. IDS Group (ТМ «Миргородская», «Моршинская», «Аляска», «Трускавецкая», а также импортируемая из Грузии минеральная вода «Боржоми»)

2. «Кока-Кола Бевериджиз Украина» (ТМ «BonAqua»)

3. «Оболонь» (ТМ «Оболонська», «Прозора»)

4. «Росинка» (ТМ «Софія Київська»)

5. «Эрлан» (ТМ «Знаменовская»)

Около 50% украинского рынка газированной воды и 70% негазированной принадлежат 10 крупным игрокам, которые уже прочно заняли свою нишу на рынке и довели капитализацию бизнеса до уровня превышающего 100 млн. долл. США.

Так, к примеру, в августе 2012 г. компания «IDS Borjomi Beverages N.V.» выставила на продажу такие бренды минеральной воды, как «Боржоми», «Миргородская», «Моршинская» и «Трускавецкая». Ориентировочная сумма сделки - 400-500 млн. долл. США Основные претенденты – зарубежные и российские фонды. На сегодняшний день интерес проявили Standart Capital, Ashmore, Российский фонд прямых инвестиций (РФПИ), TPG Capital, Klever Asset Management, АФК "Система", фонд, близкий к "Альфа Групп", чье название не раскрывается. Оборот компании составляет около 200-250 млн. грн, доля на рынке в 2011 составила около 35%.

НOD рынок (Home & Office delivery) в настоящее время является одним из самых динамичных, но все равно вдвое меньше (из расчета на душу населения) российского и почти в 3 раза уступает рынку ЕС.

В структуре водопотребления в домашних хозяйствах превалирует фильтрованная вода (38%), водопроводная вода (30%), вода купленная в магазинах (17%), вода из бюветов (8%), и лишь 7% долю составляет доставка бутилированной воды.

Согласно последним данным, озвученным на майской конференции «Украинский рынок доставки воды: тенденции и прогнозы на 2012 год», рынок состоит из порядка 100 игроков, представленных производителями и дистрибуторами. Собственное производство имеют порядка 20 компаний. В настоящее время около 5% из общего количества игроков рынка являются крупными поставщиками, следовательно, рынок в перспективе будет подвержен консолидации.

Рынок НOD делится на два больших сегмента: корпоративный (офисы) и частные домохозяйства. В дальнейшем развитие рынка будет осуществляться за счет развития частного сегмента, так как корпоративный является практически заполненным.

Рынок дочищенной питьевой воды существует в Украине уже порядка 10 лет. Этот сегмент планирует покрыть национальный проект «Качественная вода», но по факту активных действий в этом направлении не предпринимается. В тоже время в данном направлении повышенная активность прослеживается со стороны частных предпринимателей. Это поясняется высокой рентабельностью бизнеса, которая порой превышает 100%. Стоимость «входящей» воды в 100-150 раз превышает стоимость очищенной воды: цена на входящую воду в 2011 г. году колебалась от 0,5 до 2 копеек за 1 л, а цена продажи 50-70 коп. за 1 л.

При установке автомата по разливу воды начальные инвестиции составляют порядка 25-35 тыс. грн. Срок окупаемости – 9 месяцев работы при продажах воды 100 л. в день и цене 50 коп. за 1 л. Однако при выборе оптимальных месторасположений продажи воды достигают до 3 тонн в день.

Повышенный интерес к водному бизнесу проявляется и со стороны инвестиционных компаний Украины. Так, например, Инвестиционная группа «ИНЭКО» рассматривает возможности привлечения стратегического партнера для организации совместного предприятия по производству питьевой воды и других напитков. В рамках реализации этого проекта компания готова задействовать бывший Нежинский пивзавод (Черниговская область, г. Нежин), который включает необходимую промышленно-складскую недвижимость и артезианская скважину с высокими показателями водообеспечения и хорошим физико-химическими характеристиками воды.

Подводя итоги, следует отметить, что инвестиционная привлекательность как мирового, так и украинского рынка водных ресурсов с каждым годом будет усиливаться. Повышение уровня потребления воды, как со стороны населения, так и многих отраслей промышленности на фоне дефицита водных ресурсов будет сказываться на росте рентабельности данного сектора. Отдельным фактором активизации развития производства питьевой воды станет продолжающее ухудшение качества воды в силу износа основных водных коммуникаций и отсутствия колоссальных бюджетных вливаний на их модернизацию.

По материалам: InVenture Investment Portal – www.inventure.com.ua

Инвестиционый портал «InVenture» призван содействовать поиску и реализации инвестиционных возможностей в Украине за счет продвижения перспективных инвестиционных проектов, предоставления оперативной аналитической информации инвестиционной тематики, содействия в поиске инвестиционных ресурсов, всесторонней поддержки осуществления взаимовыгодных инвестиционных сделок.

.jpg)