За последний месяц экономические новости были преимущественно позитивными. Возврат к экономическому росту – это вопрос нескольких месяцев. Большинство ключевых отраслей экономики Украины начнут постепенно восстанавливаться до конца 2015 г. Инфляция, являющаяся на данный момент главным сдерживающим фактором восстановления реального частного потребления, все еще волатильна в месячном выражении, но годовой ИПЦ остается на нисходящем тренде. Гривна остается в приемлемом диапазоне 21-23 грн/долл, а участники рынка кажутся уверенными в отсутствии значительных потрясений в ближайшем будущем. МВФ отложил выдачу третьего транша кредитной помощи, но исключительно по техническим причинам. Утверждение условий реструктуризации внешнего долга держателями облигаций хорошо дополняет в целом позитивный макропрогноз на ближайший период.

ВВП, вероятно, достиг дна

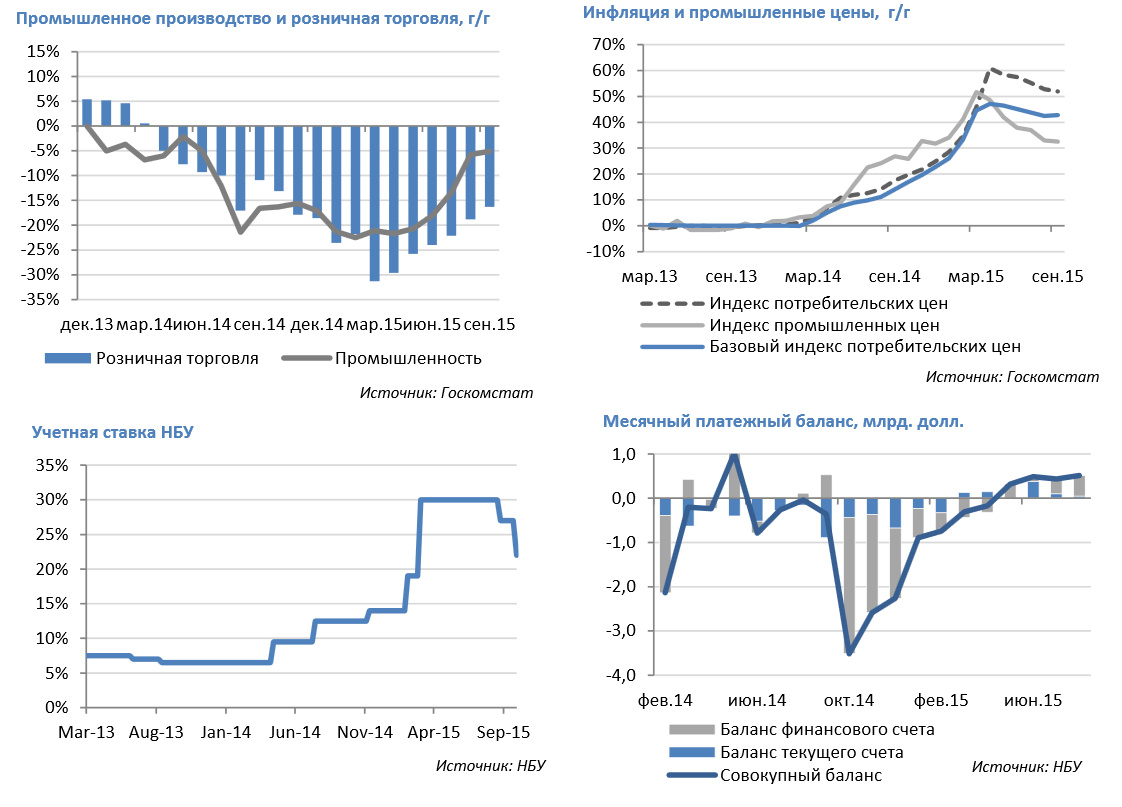

Темп экономического спада продолжает замедляться, и все свежие данные говорят о том, что экономика достигла дна. Многие ключевые отрасли сейчас близки к началу восстановления, и появляются первые признаки возобновления роста в перспективе нескольких месяцев. Мы сохраняем наш прогноз, согласно которому 4 кв. 2015 г. станет первым кварталом роста (в квартальном выражении) после семи кварталов снижения подряд, и экономика продолжит восстановление на протяжении 2016 г.

Годовой ИПЦ уверенно замедляется

Рост потребительских цен ускорился в сентябре (+2,3% м/м) преимущественно за счет сезонного роста цен на одежду и обувь (+18,3% м/м) вследствие глубокого обесценивания гривны в 1 кв. 2015 г. Тем не менее, годовой ИПЦ замедлился до 51,9% с 52,8% в августе. В целом, дефляционная тенденция в Украине продолжится, при этом слабая покупательская способность населения будет играть ключевую роль. Мы подтверждаем наш прогноз ИПЦ на конец 2015 г. на уровне 46% и ожидаем его дальнейшего резкого снижения до 10-15% во 2 пол. 2016 г.

Продолжающийся дефляционный тренд спровоцировал давно ожидаемое решение НБУ снизить учетную ставку с 27% до 22% в конце сентября. Это было уже второе понижение после ее резкого повышения до 30% в начале марта. Мы считаем, что решение было несколько запоздалым, но стало важным шагом, сигнализирующим о значительной смене настроений центрального банка. На наш взгляд, ставка может быть снижена еще на 3-5 пп. до конца года, но потребуется время, прежде чем учетная ставка НБУ станет полноценным инструментом монетарной политики.

Валютный рынок остается профицитным, НБУ продолжает покупки валюты

Последние новости с валютного рынка преимущественно обнадеживают. Рыночный курс остается в рамках (непрямо) определенного НБУ коридора 21-23 грн/долл. Центральный банк также нарастил валовые резервы на 1,2% м/м в сентябре до 12,8 млрд. долл. (+70% с начала года). В первой половине октября НБУ продолжил активно скупать валюту. Это значит, что внешние счета Украины оставались в профиците на протяжении практически полугода.

Примечательно, что, по информации НБУ, в настоящее время экспортеры продают в среднем 95% экспортной выручки, что значительно выше обязательного требования в 75%. Это явно свидетельствует о том, что ожидания обесценивания гривны практически отсутствуют.

Программа МВФ, похоже, работает без существенных сбоев, поскольку в результате последнего визита фонд дал преимущественно позитивные комментарии о прогрессе Украины. Тем не менее, второй пересмотр программы и выделение третьего транша будут несколько отложены. Фонд заявил, что вернется в Украину, чтобы дополнительно изучить программу экономической политики на 2016 г. в определенных отраслях для завершения второго пересмотра программы сотрудничества. Мы ожидаем, что третий транш будет предоставлен не ранее середины ноября, что сместит срок выплаты четвертого транша до начала 2016 г. (по сравнению с серединой декабря по текущему графику). В этом случае валовые международные резервы Украины на конец года окажутся на 1,7 млрд. долл. ниже нашего прогноза в 16,4 млрд. долл. Мы считаем, что участники рынка с пониманием отнесутся к каким-либо техническим задержкам с привлечением новых траншей, и любые негативные последствия маловероятны.

Ключевые макропоказатели и прогнозы экономики Украины

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015П | |

| Индикаторы экономических циклов | |||||||||

| Реальный ВВП, г/г | 7,60% | 2,30% | -14,80% | 4,10% | 5,20% | 0,20% | 0,20% | -6,80% | -12,40% |

| Потребление домохозяйств, г/г | 17,10% | 11,80% | -14,90% | 7,10% | 15,70% | 11,70% | 7,70% | -9,60% | -20,10% |

| Инвестиции в основной капитал, г/г | 23,90% | 1,60% | -50,50% | 3,90% | 7,10% | 0,90% | -6,70% | -23,00% | -31,00% |

| Промышленное производство, г/г | 7,60% | -5,20% | -21,90% | 11,20% | 8,00% | -0,70% | -4,30% | -10,10% | -17,10% |

| Номинальный ВВП, млрд. грн. | 721 | 948 | 913 | 1 079 | 1 300 | 1 405 | 1 465 | 1 567 | 1 881 |

| Номинальный ВВП, млрд. долл. | 143 | 180 | 117 | 136 | 163 | 176 | 183 | 132 | 80 |

| ВВП на душу населения, долл. | 3 078 | 3 891 | 2 550 | 2 972 | 3 580 | 3 865 | 4 030 | 2 904 | 1 763 |

| Индекс потребительских цен (к. п.) | 16,60% | 22,30% | 12,30% | 9,10% | 4,60% | -0,20% | 0,50% | 24,90% | 46,00% |

| Индекс потребительских цен (средний) | 12,80% | 25,20% | 15,90% | 9,40% | 8,00% | 0,60% | -0,30% | 12,10% | 52,00% |

| Безработица (методология МОТ, среднее) | 6,90% | 6,90% | 9,60% | 8,90% | 8,70% | 8,20% | 7,80% | 9,70% | 11,80% |

| Платежный баланс | |||||||||

| Баланс текущего счета, млрд. долл. | -5,3 | -12,8 | -1,7 | -3 | -10,2 | -14,3 | -16,5 | -5,3 | -1,5 |

| % ВВП | -3,70% | -7,10% | -1,50% | -2,20% | -6,30% | -8,10% | -9,00% | -4,00% | -1,90% |

| Баланс финансового счета, млрд. долл. | 14,7 | 9,7 | -12 | 8 | 7,8 | 10,1 | 18,5 | -8 | 0 |

| * | |||||||||

| % ВВП | 10,30% | 5,40% | -10,20% | 5,90% | 4,80% | 5,80% | 10,10% | -6,10% | 2,20% |

| Прямые иностранные инвестиции, млрд. долл. | 9,2 | 9,9 | 4,7 | 5,8 | 7 | 6,6 | 3,4 | 0,3 | 2,5 |

| % ВВП | 6,50% | 5,50% | 4,00% | 4,20% | 4,30% | 3,80% | 1,80% | 0,20% | 3,10% |

| Валовые резервы НБУ, млрд. долл. | 32,5 | 31,5 | 26,5 | 34,6 | 31,8 | 24,5 | 20,4 | 7,5 | 16,4 |

| Монетарная политика и банковская система | |||||||||

| Монетарная база, млрд. грн. | 142 | 187 | 226 | 240 | 255 | 307 | 333 | 333 | 380 |

| Монетарная база, г/г | 46% | 32% | 16% | 6% | 6% | 20% | 8% | 8% | 14% |

| Монетарная масса (М3), млрд. грн. | 396 | 515 | 598 | 683 | 773 | 909 | 957 | 957 | 1,072 |

| Монетарная масса, г/г | 52% | 30% | 23% | 14% | 13% | 18% | 5% | 5% | 12% |

| Денежный мультипликатор | 2,8 | 2,8 | 2,6 | 2,8 | 3 | 3 | 2,9 | 2,9 | 2,8 |

| Банковские кредиты, г/г | 74% | 72% | 1% | 10% | 2% | 12% | 13% | 13% | 5% |

| Банковские депозиты, г/г | 52% | 28% | 26% | 18% | 16% | 18% | 0% | 0% | 6% |

| Кредиты/депозиты | 152% | 205% | 175% | 162% | 143% | 135% | 152% | 152% | 151% |

| Обменный курс | |||||||||

| Официальный курс грн./долл. (кон. периода) | 5,05 | 7,7 | 7,99 | 7,96 | 7,99 | 7,99 | 7,99 | 15,77 | 23,6 |

| Официальный курс грн./долл. (средний) | 5,05 | 5,27 | 7,79 | 7,94 | 7,97 | 7,99 | 7,99 | 11,89 | 23,5 |

| Бюджет и государственный долг | |||||||||

| Доходы гос. бюджета, млрд. грн. | 165,9 | 231,7 | 209,7 | 240,6 | 314,6 | 346 | 339,2 | 357 | 438 |

| % ВВП | 23,00% | 24,40% | 23,00% | 22,30% | 24,20% | 24,60% | 23,20% | 22,80% | 23,30% |

| Расходы гос. бюджета, млрд. грн. | 175,7 | 244,2 | 245,2 | 304,9 | 338,1 | 399,4 | 403,9 | 435 | 530 |

| % ВВП | 24,40% | 25,80% | 26,80% | 28,30% | 26,00% | 28,40% | 27,60% | 27,80% | 28,20% |

| Дефицит гос. бюджета, млрд. грн. | -9,8 | -12,5 | -35,5 | -64,3 | -23,6 | -53,4 | -64,7 | -78 | -92 |

| % ВВП | -1,40% | -1,30% | -3,90% | -6,00% | -1,80% | -3,80% | -4,40% | -5,00% | -4,90% |

| Государственный долг, млрд. грн. | 89 | 189 | 318 | 432 | 473 | 516 | 584 | 1 101 | 1 780 |

| % ВВП | 12,30% | 20,00% | 34,80% | 40,10% | 36,40% | 36,70% | 39,90% | 70,30% | 94,70% |