1. Мировые тенденции развития рынка коммерческой недвижимости в 2009 г. и перспективы на 2010-2011 гг.

Развитие рынка коммерческой недвижимости в Украине в 2009 году находилось в прямой зависимости от состояния мировой финансовой системы и международных рынков недвижимости, тенденций развития национальной экономики и общеполитической ситуации в стране. Несмотря на благоприятные тенденции восстановления мировой экономической системы в 2009 г. (повышение темпов экономического роста в последних кварталах 2009 г. во многих развитых странах, широкомасштабная государственная поддержка банковского сектора), международные рынки коммерческой недвижимости продолжали испытывать кризисные явления.

Общемировое падение спроса на недвижимость провоцирует дальнейшую дестабилизацию мировой банковской системы и тем самым ограничивает темпы ипотечного кредитования. Это объясняется тесной взаимосвязью между банковским сектором и сектором недвижимости. Так, к примеру, в структуре активов банковской системы США кредиты, выданные под залог недвижимости составляют около 35% (4,53 трлн. дол. США в 3 кв. 2009 г.).

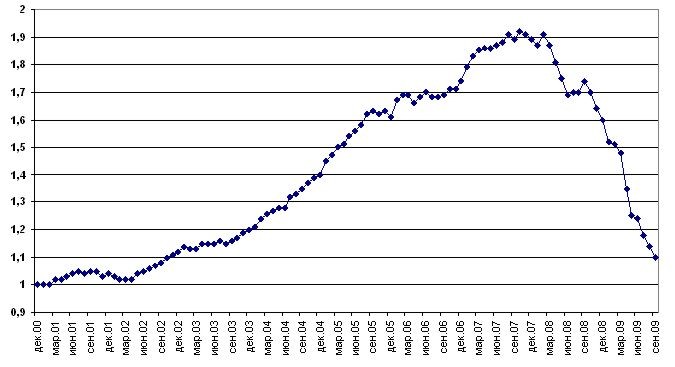

В свою очередь американская недвижимость, начиная со второй половины 2007 года и вплоть до 2010 года стремительно падает в цене, про что свидетельствует, рассчитываемый агентством Moody's REAL Commercial Property Price Index (индекс отображающий уровень цен на коммерческую недвижимость США) (рис.1).

Продолжающееся падение цен на американскую недвижимость, дает основание полагать, что ухудшение показателей рынка недвижимости будет и в дальнейшем негативным образом сказываться также и на состоянии банковского сектора, ухудшая качество активов финансовых учреждений. За 3 кв. 2009 г. было списано кредитов на суму 135,9 млрд. дол. США, что в 2 раза превышает уровень списаний за аналогичный период 2008 г, а доля списаний относительно выданных кредитов достигла рекордных 2,38%.

Рис. 1 Moody's REAL Commercial Property Price Index

Согласно прогнозу Jones Lang LaSalle 2010 год станет сложным для инвесторов в плане поиска приемлемых для инвестирования активов, определении их стоимости и установлении ценовых уровней. Многие инвесторы и банки будут продолжать решать вопросы с залоговыми активами, а рефинансирование останется основной проблемой.

Объемы инвестиций во всех странах Европы в 2010 году останутся низкими по сравнению с долгосрочным трендом, но все-таки ожидается рост инвестиций до 85 млрд. евро (уровень 2002 года), что на 20% больше, чем в 2009 году. Инвесторы продолжат фокусироваться на качественных активах, количество которых ограничено.

Исходя из того, что цены на недвижимость Франции, Великобритании, Германии остаются довольно высокими на данном этапе развития рынка, инвестору будут ориентированы на поиск возможностей инвестирования в объекты недвижимости в странах Северной и Центральной Европы.

По данным социальных исследований, проведенных среди членов международной ассоциации по антикризисному управлению Turnaround, 49% респондентов считают, что улучшения экономического положения в «проблемных» отраслях, вероятно, не произойдет до конца 2010 года. Оценивая наиболее проблемные отрасли в экономике, 75% респондентов заявили, что для рынка коммерческой недвижимости в 2010 году наступят тяжелые времена.

2. Обзор развития рынка торгово-офисной недвижимости г. Киева в 2009 г.

Активное участие Украины на протяжении последних лет в международных интеграционных процессах, международном инвестировании и международной торговле стало причиной трансфера финансово-экономического кризиса в экономику Украины. В свою очередь влияние кризиса отразилось на падении отечественного промышленного производства, внутреннего спроса и объемов потребления, деловой активности, замораживании банковского ипотечного и корпоративного кредитования, оттоке девелоперских компаний из строительного сектора. Совокупность этих факторов критично сказалось на развитии всех сегментов украинского рынка коммерческой недвижимости в 2009 г.

Среди основных особенностей развития украинского рынка коммерческой недвижимости в 2009 г. можно выделить следующие:

* сокращение сделок по слияниям и поглощениям на рынке коммерческой недвижимости;

* падение строительных работ в секторе недвижимости и замедление девелоперской активности (объем осуществленных строительных работ в Украине 2009 г по сравнению с 2008 годом снизился на 48,2%);

* снижение арендных ставок во всех сегментах коммерческой недвижимости;

* рост уровня вакантности коммерческих площадей;

* рост конкуренции среди владельцев объектов недвижимости по предоставлению в аренду площадей;

* изменение условий арендных отношений (поиск компромиссных решений в разделении рисков между арендодателями и арендаторами);

* смещение интереса арендаторов от помещений без ремонтных работ к помещениям с отделкой, в частности в офисном сегменте.

В разрез с ожиданиями большинства инвесторов в конце 2008 года, в течение 2009 года на рынке были зарегистрированы только единичные случаи продажи недвижимости по сниженным ценам и заложенной недвижимости. В течение 2009 года инвестиционные сделки по приобретению оперирующих объектов коммерческой недвижимости в Украине ограничивались лишь продажами ритейлерских сетей.

Исключением можно считать некоторую активность инвесторов в сфере розничной торговли. В 2009 г. в собственность ЗАО «Евротэк» (торговая сеть «Евротек») вошли сети «Союз», «Квартал», «Арсен» и Fresh market. «Украинский ритейл» (ТМ «Брусниця») раширила свое присутствие в помещениях, которые занимала сеть Varus Express. Торговые площади «О’кей» перешли под контроль Auchan и Fozzy. Rainford поглотил сеть «Большая ложка». Продолжается процесс переговоров о покупке сети «Пакко» инвестиционными фондами Abris Capital Partners и Euroventures Ukraine. Также «Смарт-холдинг» находится в процессе переговоров по приобретению группы компаний «Амстор».

В то же время, несколько небольших отдельно стоящих зданий с потенциалом дальнейшего коммерческого развития были приобретены локальными и средневосточными компаниями. Отсутствие сделок свидетельствует о том, что ценовые ожидания продавцов и покупателей пока не совпадают.

Стагнация общемировых инвестиционных рынков, переориентация активности инвесторов на развитые страны в условиях высоких экономических и политических рисков в Украине привели к тому, что многие иностранные инвесторы отложили свою деятельность в Украине.

Коммерческая недвижимость в Украине - инвестиции в коммерческую недвижимость на портале InVenture

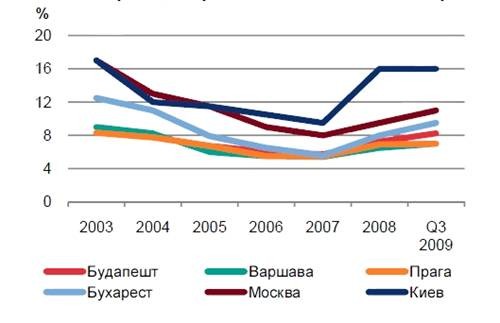

При сложившейся на рынке ситуации с нехваткой финансовых ресурсов для девелопмента и прямого инвестирования, на сегодня достаточно сложно определить требования инвесторов к минимальному уровню ставки доходности. Тем не менее, исходя из оценок активных инвесторов, очевидно, что возможности заключения сделок будут рассматриваться при минимальной чистой начальной ставке доходности на уровне 15-17% для существующих качественных объектов офисной и торговой недвижимости, которые расположены в Киеве и сданы в аренду по рыночным арендным ставкам (рис 2).

Рис.2 Ставки доходности наиболее качественных объектов недвижимости в Киеве и других столицах стран ЦВЕ

В то же время, очевидно, что в начале 2009 года экономические риски Украины были преувеличены рядом аналитических организаций, которые опубликовали свои опасения возможного дефолта страны.

Существенное снижение цен на объекты недвижимости открывает привлекательные возможности для инвесторов в Украине в связи с высоким потенциалом рынка коммерческой недвижимости, во всех сегментах которого остается структурный дефицит качественных помещений.

2.1. Обзор развития офисного сегмента коммерческой недвижимости в г. Киеве в 2009 г.

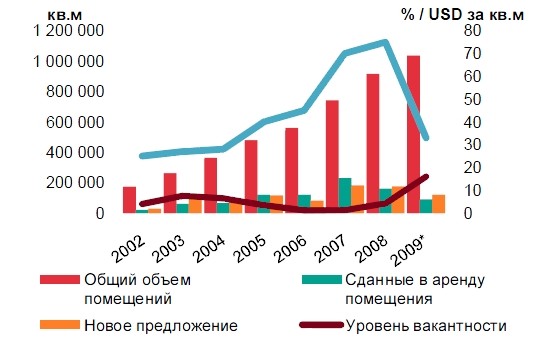

По состоянию на сентябрь 2009 года, общий объем офисных помещений в г. Киев составил 980 260 кв. м. без учета площадей государственных учреждений и офисных зданий, построенных компаниями для собственных потребностей.

Общий объем новых офисных помещений, введенных в эксплуатацию за 3 квартала 2009 года, достиг около 66 600 кв. м., что на 38% меньше по сравнению с аналогичным показателем 2008 года (рис.3).

Рис. 3 Рынок офисной недвижимости в Киеве

В структуре нового предложения в 2009 году преобладали офисные помещения класса В, в том числе объекты, созданные путем реконструкции. Исключение формируют первое здание второй очереди бизнес центра «Горизонт Парк» и несколько других небольших офисных зданий. С точки зрения качества общая структура рынка офисной недвижимости в Киеве характеризируется высокой долей объектов, качество которых отвечает классам В и С. Сегодня на рынке в Киеве практически отсутствуют офисные объекты, качество которых соответствует классу А. Исторически сложилось, что самые крупные объекты офисной недвижимости в Киеве расположены в центральном деловом районе. Однако Подол сегодня стал привлекательным районом для деловой активности и расположения офисных помещений.

В течение 2009 года строительство большинства новых объектов офисной недвижимости было заморожено, что связано с ограниченным доступом к проектному финансированию, а также падением арендных ставок и ростом вакантности, что привело к снижению прибыли и сделало невозможным девелопмент за счет собственных средств. Объем новых офисных помещений, выведенных на рынок, останется небольшим как минимум до 2011-2012 года, когда ожидается возобновление проектного финансирования. В 2008 году была заявлена реализация нескольких качественных офисных комплексов в формате «бизнес парк» в нецентральных районах Киева. Однако в свете последних событий строительство таких проектов откладываются на неопределенный срок.

Основные показатели развития рынка офисной недвижимости г. Киева (2004-2009)

|

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009 (п)

|

Тенденции

|

|

Объем помещений (кв. м.)

|

363 410

|

478 650

|

560 500

|

741400

|

916 510

|

1 036110

|

>

|

|

Годовое предложение (кв. м.)

|

87 590

|

115 240

|

81 850

|

180 900

|

175 110

|

119 600

|

><

|

|

Объем помещений сданных в аренду в течение года (кв. м.)

|

65 000

|

120 000

|

120 000

|

230 000

|

160 000

|

90 000

|

>

|

|

Уровень вакантности (%)

|

6,5

|

3,5

|

1,2

|

1,3

|

4,2

|

16

|

<

|

|

Наивысшие арендные ставки (дол. США за кв. м. в мес.)

|

28

|

35-40

|

45-50

|

50-70

|

70-85

|

25-35

|

><

|

Основные объекты офисной недвижимости, открытые в Киеве в 2009 году

|

Объект

|

Расположение

|

|

Девелопер

|

Национальность девелопера

|

|

Бизнес парк «Протасовъ» (здание 1)

|

НЦ / правый берег

|

13 500

|

«Роза»

|

Украина

|

|

БЦ «Вектор»

|

НЦ / правый берег

|

13 298

|

«Вектор»

|

Украина

|

|

FIM Centre на ул.Магнитогорской

|

НЦ / правый берег

|

9,500

|

FIM

|

Украина

|

|

БЦ Сapital Hall

|

ЦДР

|

8 000

|

«Миськжитлобуд»

|

Украина

|

|

БЦ на ул. Кудряшова, 16

|

НЦ / правый берег

|

6 090

|

«НЕСТ»

|

Украина

|

|

БЦ «Левобережный»

|

НЦ / правый берег

|

6 000

|

«СНС»

|

Украина

|

|

БЦ «Кияновский»

|

НЦ / правый берег

|

3 600

|

Локальный девелопер

|

Украина

|

|

БЦ на ул. Туровской, 19б

|

Подол

|

2 410

|

Midland Development Ukraine

|

Украина

|

|

БЦ «Символ Центр» (фаза 3)

|

НЦ / правый берег

|

2 200

|

«Оренда-Центр-С»

|

Украина

|

|

БЦ «Дарница»

|

НЦ / правый берег

|

2 000

|

KDD Group

|

Украина

|

Основные объекты офисной недвижимости, запланированные к открытию в 2010 году

|

Объект

|

Расположение

|

кв.м.

|

Девелопер

|

Национальность девелопера

|

|

БЦ «Эспланада» («Парус-2»)

|

ЦДР

|

43 850

|

«Мандарин Плаза» / «Три О»

|

Украина

|

|

БЦ «Премиум Центр»

|

НЦ / правый берег

|

36 000

|

«Премиум Центр»

|

Украина / Турция

|

|

БЦ «Горизонт Парк» (фаза 2)

|

НЦ / правый берег

|

34 000

|

ISA Prime Developments

|

Украина

|

|

БЦ «Топаз»

|

НЦ / правый берег

|

22 000

|

«Артем»

|

Украина

|

|

БЦ «Горизонт Подол» (фазы 1, 2)

|

Подол

|

17 380

|

ISA Prime Developments

|

Украина

|

|

БЦ «Риалто» («Подольский»)

|

НЦ / правый берег

|

15 000

|

Istil Group

|

Украина

|

|

БЦ «Форум Кинетик»

|

НЦ / правый берег

|

9 120

|

Forum Group

|

Украина

|

|

БЦ на ул. Соломенской, 11

|

НЦ / правый берег

|

9 000

|

Centre Invest

|

Украина

|

|

БЦ на ул. Вербовой, 21-23

|

НЦ / правый берег

|

8 686

|

«Солидарность»

|

Украина

|

|

БЦ «Царский»

|

Печерск

|

6 920

|

«Познякижилстрой»

|

Украина

|

|

Бизнес парк «Протасовъ» (здание 2)

|

НЦ / правый берег

|

6 600

|

«Роза»

|

Украина

|

|

БЦ на ул. Полевой, 24м

|

НЦ / правый берег

|

5 000

|

«Меркс»

|

Украина

|

|

БЦ на ул. Костельной, 13a

|

ЦДР

|

2 248

|

ISA Prime Developments

|

Украина

|

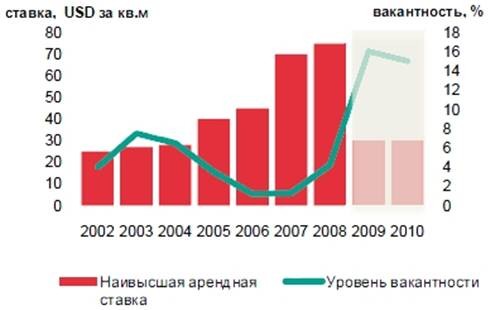

На фоне позитивной общей экономической динамики в течение последних лет (2006-2008) на киевском рынке офисной недвижимости сохранялся дефицит качественных помещений, и до последнего времени предпосылок для краткосрочного насыщения данного сегмента не было. Однако усиление негативного влияния кризиса на экономику Украины и деловую активность в стране вместе с резкой девальвацией национальной валюты к доллару США уже в четвертом квартале 2008 года привели к изменению динамики развития рынка офисной недвижимости в Киеве. Если на протяжении первых 9 месяцев 2008 года уровень вакантности офисных помещений составлял 1-2,5%, то в связи с общим экономическим спадом и дальнейшей рецессией в Украине, с четвертого квартала 2008 года общий уровень вакантности на рынке офисной недвижимости в Киеве существенно увеличивался. В конце 2008 года первичная вакантность на рынке офисной недвижимости в Киеве достигла 6% и увеличилась до 16,9% в конце сентября 2009 года.

Уровень вакантности и арендные ставки на наилучшие офисные помещения в Киеве

Сравнительная характеристика ситуации в сегменте офисной недвижимости

|

Ключевые параметры

|

До кризисный период (01.07.2008)

|

По состоянию на конец 2009 г.

|

|

Ставка аренды

|

А-класс: $70-85 за 1 кв. м в месяц В-класс: $55-65 за 1 кв. м в месяцС-класс: $25-30 за 1 кв. м в месяц

|

А-класс: $30-50 за 1 кв. м в месяц В-класс: $20-30 за 1 кв. м в месяцВ-класс: $10-15 за 1 кв. м в месяц

|

|

Фиксация валюты

|

Доллар США, Евро, корзина валют (единичные случаи)

|

Гривна (часто), доллар США, Евро

|

|

Форма договора

|

Предварительный договор + договор аренды (преимущественно), договор субаренды

|

Договор аренды, договор субаренды

|

|

Порядок предоплаты

|

Предоплата за 1 или 2 месяца

|

Предоплата за 1 месяц

|

|

Депозит

|

3 месяца

|

1 месяц

|

|

Срок договора

|

3 года

|

1 год (преимущественно)

|

|

Ремонт в помещении

|

Преимущественно силами арендатора за его счет

|

Помещения предоставляются с косметическим ремонтом, не требующие дополнительных затрат

|

|

Предоставление помещений

|

Без перегородок, для дальнейшего планирования

|

Готовые, оптимально с мобильными перегородками

|

|

Бесплатный период

|

Редко, на время ремонтных работ

|

Чаще, не только на время ремонтных работ, но и до 1-2 месяцев полноценного срока аренды

|

|

Меблировка

|

Очень редко

|

Достаточно часто

|

На фоне общей экономической рецессии в течение 3 кварталов 2009 г. рынком было поглощено около 68 тыс.кв.м. офисных помещений, что составляет менее половины объема помещений, сданных в аренду в течение соответствующего периода 2008 года.

Одной из новых тенденций на рынке офисной недвижимости можно считать увеличение предложений помещений в субаренду текущих арендаторов, которые нуждаются в существенно меньших площадях в связи с сворачиванием бизнес-процесов или их оптимизацией.

В течение 3 кварталов 2008 года острый дефицит качественных офисных помещений на фоне высокого спроса вызвали рост арендных ставок в Киеве. Так, в сентябре 2008 года арендные ставки на офисные помещения, позиционируемые в классе А, достигли уровня 70-85 долларов США за кв.м в месяц, а в классе В – 55-70 долларов США за кв.м.

За период с третьего квартала 2008 года до сентября 2009 года арендные ставки на офисные помещения в Киеве в долларовом эквиваленте снизились более чем на 50%. Это связано с девальвацией украинской гривны, а также вялым спросом со стороны арендаторов вследствие экономического кризиса.

Наивысшие арендные ставки на офисные помещения в Киеве сегодня находятся в диапазоне 25-35 долларов США за кв. м. в месяц. Арендные ставки для офисных помещений класса В, расположенных в центральных и нецентральных районах города, колеблются в пределах 20-25 долларов США за кв. м. в месяц, а для класса С – на уровне 12-17 долларов США за кв.м в месяц.

В течение 2007-2008 года офисные помещения предлагались в аренду, как правило, в состоянии «без отделки» (shell&core). Однако с начала 2009 года арендная ставка типично указывается на помещения с базовой отделкой (то есть с покрашенными стенами, установленными подвесными потолками, освещением и напольным покрытием).

Исходя из допущения, что курс гривны к доллару США останется на уровне 8 гривен за 1 доллар США, ожидается, что до конца первого полугодия 2010 года арендные ставки на офисные помещения останутся на текущем уровне. Необходимо отметить, что эти прогнозы очень чувствительны к изменениям экономических условий на мировых и локальных рынках, а также дальнейшим колебаниям курса гривны к доллару США и ЕВРО.

Крупнейшие сделки аренды офисных помещений в Киеве в 2009 году

|

Арендатор

|

Площадь, кв.м.

|

Профиль арендатора

|

Объект

|

Расположение

|

|

Astelit

|

6 423

|

ICT

|

БЦ «Горизонт Парк» (фаза

|

НЦ / правый берег

|

|

GlobalLogic

|

5 690

|

ICT

|

Бизнес парк «Протасовъ»

|

НЦ / правый берег

|

|

«Эко-маркет»

|

4 500

|

Торговля

|

БЦ на ул. Полевой, 24

|

НЦ / правый берег

|

|

Platinum Bank

|

2 700

|

FIRE

|

БЦ «Горизонт Парк» (фаза

|

НЦ / правый берег

|

|

Sanofi-Aventis

|

2 623

|

Фармацевтика

|

БЦ «Прайм»

|

ЦДР

|

|

Raiffeisan Bank Aval

|

2 500

|

FIRE

|

БЦ «Парус»

|

ЦДР

|

|

Huawei Technologies

|

2 036

|

Производство

|

БЦ «Ирва»

|

НЦ / правый берег

|

|

ABB Group

|

1 826

|

Производство

|

Бизнес парк «Протасовъ»

|

НЦ / правый берег

|

|

Hewlett Packard

|

1 538

|

Производство

|

БЦ «Карат»

|

ЦДР

|

|

Boehringer Ingelheim Pharma

|

1 510

|

Фармацевтика

|

ул. Тургеневская, 26

|

ЦДР

|

|

SimCorp

|

1 450

|

ICT

|

ул. В. Стуса, 35/37

|

НЦ / правый берег

|

|

Serna / Glencore International AG

|

1 382

|

Сельское хозяйство

|

БЦ «Леонардо» (фаза 2)

|

ЦДР

|

|

Bunge

|

1 067

|

Сельское хозяйство

|

БЦ «Инком»

|

НЦ / правый берег

|

|

AON

|

1 000

|

FIRE

|

БЦ «Горизонт Парк» (фаза

|

НЦ / правый берег

|

2.2. Обзор развития торгового сегмента рынка коммерческой недвижимости в г. Киеве

Несмотря на текущий экономический спад, снижение доходов населения и розничного товарооборота (объемы розничного товарооборота в Украине в 2009 г. сократились на 16,6% от уровня 2008 г., в Киеве падение розничной торговли в 2009 г. составило 22,2%) рынок торговой недвижимости в Украине владеет высоким потенциалом в связи с емким внутренним рынком, высокой плотностью населения и его высокой чувствительностью к новым тенденциям и брендам.

Рынок торговой недвижимости в Украине в сравнении с крупными городами Центральной и Восточной Европы остается неразвитым по показателям насыщения рынка и качества существующих объектов. По состоянию на октябрь 2009 года, общий объем современных торговых помещений в Киеве составил около 741 300 кв.м или 268 кв.м на 1 000 человек населения. Этот показатель включает все объекты торговой недвижимости в Киеве общей арендуемой площадью от 5 000 кв.м, в том числе торговые центры с большим количеством арендаторов, а также отдельно стоящие супермаркеты / гипермаркеты. Таким образом, в столице Украины сохраняется дефицит качественных торговых помещений, особенно учитывая дисбаланс между официальным и фактическим количеством населения в Киеве.

В течение первых трех кварталов 2009 года в Киеве были сданы в эксплуатацию около 81350 кв.м общей арендуемой площади торговых помещений. Так, были открыты торговые центры «Домосфера» (фаза 1), Arax и 4Room, которые специализируются на продаже мебели и предметов интерьера, а также четвертый в городе магазин сети Metro Cash&Carry. В четвертом квартале 2009 года в Киеве также открылся первая очередь ТРЦ Dream Town общей арендуемой площадью 40900 кв.м, который расположен в жилом густонаселенном массиве Оболонь.

Открытие в Киеве второй очереди ТРЦ Sky Mall и ТРЦ «Континенталь» (известного также как «Эспланада») переносится на 2010 год.

Общий объем существующих торговых площадей в Киеве и других городах Украины состоит преимущественно из объектов второстепенного качества, которые классифицируются как торговые центры «первого поколения». Сохраняется дефицит высококачественных крупноформатных объектов торговой недвижимости, а торговые центры в форматах retail parkи factory outletпока не представлены на украинском рынке.

Несмотря на значительные объемы торговых помещений, ранее запланированных к открытию в областных центрах Украины в 2010-2011 годах, существующий кризис ликвидности и отсрочка планов расширения некоторых ритейлеров уже внесли существенные коррективы в этот показатель. Девелопмент целого ряда крупных торговых центров в Киеве и других городах страны был приостановлен.

С другой стороны, текущий финансовый кризис может открыть привлекательные возможности для девелоперов и стимулировать активное развитие торгового сегмента в Украине, которое до недавнего времени сдерживалось высокими ценами на земельные участки.

В настоящее время в Украине представлено около 500 торговых марок, большая часть которых оперирует по франчайзинговым схемам. В течение последних двух лет, до конца 2008 года, ряд крупных международных торговых сетей были заинтересованы в экспансии на украинском рынке. Среди таких компаний Metro Cash&Carry, гипермаркеты Auchan и Real; строительные гипермаркеты OBI, Praktiker и Leroy Merlin; а также такие модные бренды, Pull&Bear, как Zara, Stradivarius, Bershka, Marks&Spencer, Seppala и многие другие.

В связи с обострением финансового кризиса и задержкой ввода в эксплуатацию нескольких крупных объектов торговой недвижимости по всей Украине, некоторые ритейлеры отложили свои планы по развитию.

Несколько торговых операторов покинули украинский рынок. Среди таких компаний российская сеть гипермаркетов «Вестер», сеть детских магазинов «Детский Мир» и сеть сувенирных магазинов «Красный Куб». Сеть гипермаркетов «О'Кей» также прекратила свою деятельность на рынке Украины.

В то же время, несколько торговых сетей, в частности международные сети гипермаркетов и строительных гипермаркетов, до сих пор заинтересованы в украинском рынке, особенно учитывая возможности, связанные со снижением цен на землю.

Наиболее привлекательными для ритейлеров во всех сегментах остаются города с населением более 1 миллиона человек, и только около 10% из них до сих пор рассматривают города с населением менее 700000 человек. До обострения финансового кризиса, в Киеве и других городах Украины с населением более 700000 жителей наблюдался постоянный рост арендных ставок на помещения в успешных торговых центрах.

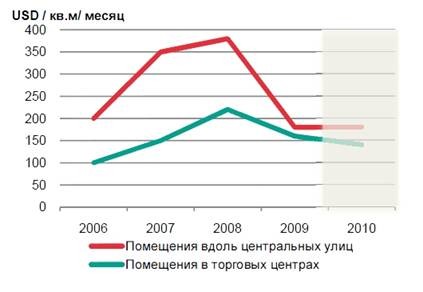

Хотя арендные ставки на помещения в популярных торговых центрах и вдоль центральных коридоров в крупных городах Украины все еще оставались стабильными, начиная с третьего квартала 2008 года, города с населением менее 700000 жителей испытали существенное снижение арендных ставок торговые площади.

В 2009 году в связи с экономическим спадом, девальвацией гривны, снижением реальных доходов населения и розничного товарооборота базовые арендные ставки на торговые площади в долларовом эквиваленте снизились.

Объем современных торговых помещений в Киеве

В связи с экономическим спадом в 2009 году многие торговые операторы стремятся зафиксировать арендную ставку в гривневом эквиваленте, чтобы избежать влияния дальнейшей девальвации гривны на сумму затрат на аренду. Также, многие торговые операторы сегодня требуют от своих арендодателей уменьшения базовой арендной платы и применения арендной платы как процента от товарооборота в размере 5-15% в зависимости от категории ритейлера.

Уровень вакантности варьируется между торговыми центрами в зависимости от их качества. Качество стало решающим фактором успеха всех существующих и новых торговых центров в Украине.

В текущих экономических условиях стало особенно очевидно, что долгосрочная финансовая целесообразность объекта торговой недвижимости определяется рядом факторов.

Среди них, в частности, обдуманный подход к выбору участка в структуре города, эффективная концепция, оптимальная площадь и фазирование с учетом количества качественных торговых операторов, представленных на рынке или планирующих свою экспансию в страну.

Тенденции последних кварталов 2009 г. свидетельствуют о стабилизации ставок аренды в большинстве торговых центров г. Киева и в некоторых случаях о пересмотре в сторону повышения в высококлассных торговых центрах. Также можно говорить о снижении уровня вакантности с 5-10% в начале 2009 г. до 2-5% в конце года.

2.3 Перспективы развития рынка коммерческой недвижимости г. Киева в 2010-2011 гг.

По нашим прогнозам, кардинального оздоровления банковской сферы в 2010 г. ожидать не приходится, а значит, оживления рынка коммерческой недвижимости в отношении реализации новых проектов в текущем году также не предвидится. Политическая нестабильность будет преобладать в 1 квартале 2009 г., что будет сдержать инвестиционную активность на рынке коммерческой недвижимости.

Пессимистичными, учитывая основных кандидатов на пост Президента, остаются прогнозы относительно внедрения новых структурных реформ в экономике. Кроме того в послевыборное время скорее всего вскроются дополнительные проблемы развития экономики, которые вуалировались текущим правительством с целью получения дополнительных дивидендов на выборах.

Для большинства активных инвесторов в Украине наиболее привлекательными в 2011 г. останутся высококачественные и эффективные объекты офисной и торговой недвижимости, приносящие доход и расположенные в наилучших районах Киева.

Торговый сегмент, скорее всего, будет одним из первых, который продемонстрирует рост после стабилизации экономики Украины. Это связано со структурной неудовлетворенностью спроса и высоким потенциалом страны, который, главным образом, является результатом высокой чувствительности населения к модным тенденциям и маркам, что формирует прочное основание для дальнейшего устойчивого развития рынка торговой недвижимости.

Некоторые из будущих торговых и торгово-развлекательных центров будут вводить в несколько очередей (фаз), только таким образом можно будет достигаться наполняемость площадей. В ближайшие годы можно ожидать новых банкротств девелоперов. Возможны инциденты того, что банки будут вынуждены продавать торговые центры за цену ниже залоговой, чтоб остаться на плаву. Также можно смело прогнозировать увеличение количества сделок по слияниям и поглощениям на рынке среди ритейлеров и девелоперов.

В 2010 г. на рынок выйдет несколько крупных объектов, после этого стоит ожидать затишья по новым торговым площадям. Многие масштабные торговые центры заморожены на стадии проектных разработок, и даже если их начнут возводить в следующем году, на рынок они выйдут не ранее 2012-2014 гг. Общая ситуация на рынке ТЦ и ТРЦ будет напрямую зависеть от того, как быстро экономика Украины начнет выздоравливать после мирового кризиса. Важным является возобновление банковского кредитирования девеломента.

Что касается офисной недвижимости, дальнейшее ее развитие в Киеве будет прямо зависеть от общих экономических условий в стране, а также скорости выхода Украины и мирового сообщества из кризиса.

Можно констатировать, что офисный рынок недвижимости в Киеве остается структурно ненасыщенным и отстает от рынков других стран Центральной и Восточной Европы по показателям общего объема офисных помещений и общего объема офисных помещений на душу населения.

Рост уровня вакантности офисной недвижимости в 2009 г. был вызван снижением спроса арендаторов, а не насыщением рынка. Это в свою очередь говорит о восстановлении данного сегмента рынка после первых симптомов выхода экономики на положительную динамику развития.

Учитывая сегодняшние ограничения в привлечении заемного финансирования, а также то, что концепции многих проектов офисной недвижимости являются неэффективными с точки зрения их размера и структуры, ожидается, что до конца 2011 года новое предложение качественных офисных помещений будет оставаться небольшим.

Необходимо отметить, что ряд девелоперов, воспользовавшись моментом, сегодня оптимизируют концепции своих проектов. Повышение эффективности проектов строительства позволит привлечь для них долговое финансирование, как только оно станет доступным.

Учитывая неэластичность предложения офисной недвижимости к цене, а также высокую вероятность того, что после улучшения экономической ситуации новое предложение будет преимущественно состоять из объектов невысокого качества, созданных путем реконструкции, на рынке офисной недвижимости останется дефицит качественных помещений, расположенных в центральном деловом районе и нецентральных районах города.

Офисный и торговый секторы по сравнению с другими (складские, производственные, гостиничные) будут привлекать наибольший интерес со стороны инвесторов, в связи с серьезной коррекцией арендных ставок (с 3 кв. 2008 года по 2009 год) максимальные ставки в обоих секторах упали более чем на 50%).

Активность рынка офисной недвижимости в 2010 г. будет продолжать поддерживаться преимущественно за счет сделок по пересогласованию арендных ставок и переездов компаний, связанных с объединением, оптимизацией их структурных подразделений.

В целом по 2010 годы мы прогнозируем коррекцию арендных ставок в сторону небольшого увеличения по отношению к ценам на 31.12.2009:

- торговые площади (+5 -15%);

-офисные площади (0 - 10%).

В обзоре использовались аналитические материалы ведущих мировых компаний по управлению недвижимостью: Knight Frank, DTZ, Colliers International