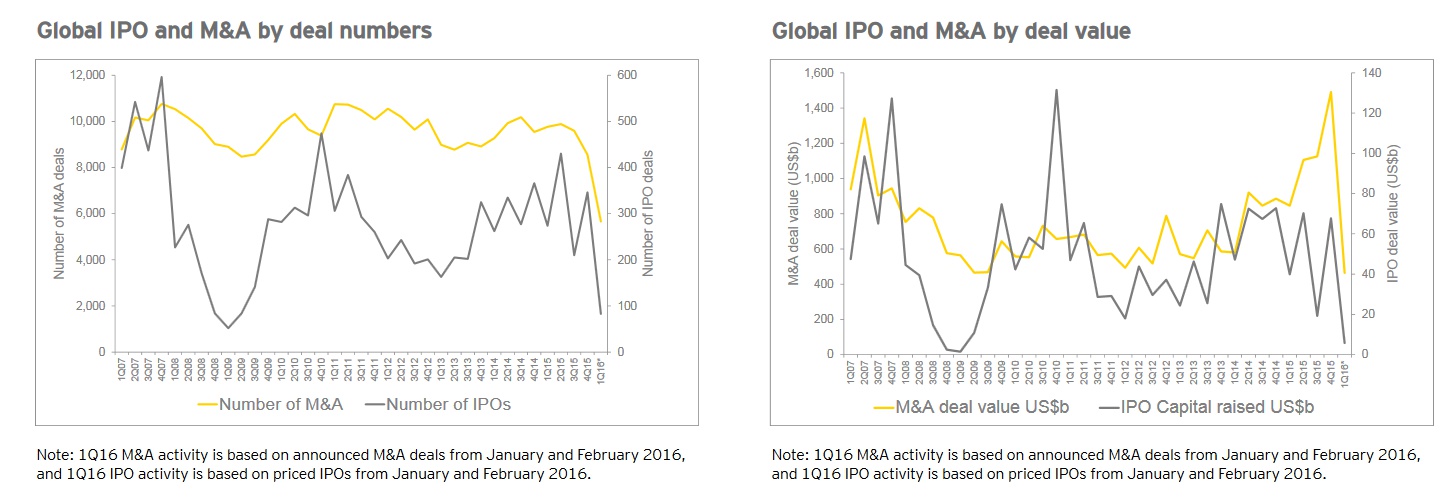

На фоне заметного снижения активности на рынке IPO в I квартале 2016 года компаниям удалось привлечь лишь 12,1 млрд долларов США по итогам 167 сделок. Об этом свидетельствуют данные исследования EY «Глобальные тенденции на рынке IPO в I квартале 2016 года» (Global IPO Trends: 2016 1Q). Начиная с 2009 года это самые низкие показатели по первому кварталу. По сравнению с аналогичным периодом прошлого года количество сделок снизилось на 39%, а их стоимостный объем – на 70%.

- По сравнению с аналогичным периодом прошлого года количество сделок сократилось на 39%, а их общая стоимость – на 70%.

- Компании строят многоходовые комбинации, присматриваясь к альтернативам в ожидании восстановления доверия инвесторов.

- Высокая волатильность рынков отразилась на средней стоимости сделок.

Медленный старт этого года был обусловлен спадом мировой экономики, всеобщей неопределенностью, падением цен на нефть, а также нестабильной ситуацией на фондовых рынках. Заметное снижение активности в сфере IPO произошло в США, в Азиатско-Тихоокеанском регионе и в регионе EMEIA (Европа, Ближний Восток, Индия и Африка), и это то, что отличает нынешнюю ситуацию от прошлых кварталов, когда инертность отдельных рынков компенсировалась активным заключением сделок в других регионах.

В условиях высокой неопределенности компании заняли выжидательную позицию и изучают альтернативные варианты

На фоне нестабильной ситуации и пессимистичных экономических прогнозов, которые напрямую влияют на рынок IPO, компании избрали стратегию выжидания и изучают другие варианты привлечения финансирования, в том числе на рынке M&A, где, несмотря на некоторое ухудшение показателей по сравнению с насыщенным 2015 годом, наблюдается более активное заключение сделок.

О выжидательной позиции игроков во всем мире свидетельствует сокращение доли сделок с участием прямых и венчурных инвестиций. В I квартале 2016 года их количество снизилось на 80% в годовом выражении. Спад активности был также отмечен в технологическом секторе (на 24% ниже, чем в I квартале 2015 года во всем мире), особенно в США, где не было заключено ни одной сделки в этом сегменте в связи с твердым намерением местных фирм и их инвесторов дождаться улучшения ценовой конъюнктуры. Снижение общего стоимостного объема сделок на 70% по сравнению с I кварталом прошлого года указывает на сокращение среднего размера предложения (в годовом выражении средняя стоимость сделок на основных рынках упала на 30%). Сегодня компании выходят на рынок с небольшим количеством акций в надежде провести дополнительное размещение после стабилизации ситуации.

Мартин Штайнбах, руководитель практики EY по сделкам IPO в регионе EMEIA, отмечает: «Мировой рынок IPO начал год заметным падением, однако сделки M&A заключались довольно активно и представляется, что прямым инвесторам следует готовиться к насыщенному году, особенно с учетом того, что сегодня компании активно изучают альтернативы и строят многоходовые комбинации привлечения капитала. Можно сказать, что рынок IPO еще никогда не переживал такого сложного и интересного периода в части возможностей создания дополнительной стоимости.

В текущих штормовых условиях потенциальные инвесторы и игроки, которые в принципе готовы выйти на IPO, ждут, пока тучи над рынком наконец разойдутся и стараются не рисковать без необходимости. Это объясняет все: рост количества отложенных сделок в I квартале 2016 года, сокращение объема предложения и позицию инвесторов, которые выжидают благоприятного момента для вывода капитала, а значит, уверены, что лучшие времена еще впереди».

Владислав Остапенко, руководитель отдела корпоративных финансов и M&A компании EY в Украине комментирует ситуацию в мире и Украине: «2015 был чрезвычайно успешным для IPO и превысить его объемы будут достаточно трудно, что собственно и подтвердил первый квартал 2016 года.

В Украине сформировался значительный отложенный спрос на этот инструмент привлечения капитала и, как только проблемы с незаконными вооруженными формированиями на востоке страны будут решены, - можно ожидать всплеск активности украинских компаний. Ожидается, что популярными площадками будут, традиционно, Варшавская и Лондонская фондовые биржи, но эмитентам можно посоветовать обратить внимание и на Франкфурт.

Этот год, несмотря на все ожидаемые трудности, является благоприятным для подготовки к публичному размещению - стоимость консультационных услуг юридических и аудиторских компаний существенно снизилась, поэтому получить аудиторское заключение или провести необходимую корпоративную реструктуризацию (что необходимо сделать до IPO) сейчас можно дешевле. Думаю, первая волна компаний сможет привлечь достаточный интерес инвесторов, ведь после завершения кризиса инвесторы будут готовы видеть повышенные прогнозные темпы роста бизнеса, заявляются кандидатами на IPO, и вкладывать в компании, которые доказали свою жизнеспособность в трудные времена.

Характерной чертой финансовых стратегий компаний, согласно исследованию EY, является мультивекторность в поиске финансирования. Компании готовятся не только к IPO, но и ведут переговоры с финансовыми (private equity) и стратегическими инвесторами. Эта тенденция совпадает с ситуацией в Украине, где отсутствие возможности IPO сейчас, на фоне дефицита ликвидности в банковской системе, приводит к тому, что компании активно рассматривают возможность привлечения средств со стороны финансовых инвесторов и стратегов, пытаются получить торговое финансирование за рубежом. Это, фактически, делает сделки M&A единственным источником капитала для украинских компаний, чему способствует высокая глобальная активность на рынке M&A. Без сомнения, это хорошие предпосылки для украинских компаний и их владельцев, которые хотели бы поддержать развитие своего бизнеса путем привлечения иностранного партнера. Конечно, на активность инвесторов влияет продолжающийся конфликт в зоне проведения АТО, однако мы видим, что сегодняшняя пусть и хрупкая, но стабильность, привлекает некоторых инвесторов, и сделки все же происходят. Так, за прошлый год мы успешно закрыли четыре соглашения по привлечению иностранных инвесторов из Дании, Канады, Болгарии и Прибалтики. На стадии подписания договоров находятся еще две компании, а количество проектов, по которым ведутся переговоры, еще больше.

Данный тренд является хорошим индикатором того, что при надлежащей организации процесса и на фоне глобального инвестиционной активности найти инвестора вполне реально».

Здравоохранение – светлое пятно на рынке США

Что касается рынка США, объем привлеченных за счет IPO средств в I квартале 2016 года сократился на 88% и составил всего 753 млн долларов США. Количество сделок снизилось на 71%. Было заключено всего 10 сделок – и все в секторе здравоохранения.

Джеки Келли, руководитель практики EY по сделкам IPO в Северной и Южной Америке, комментирует: «С учетом растущей рыночной волатильности, а также неопределенности вокруг цен на нефть, процентных ставок и итогов выборов в США мы ожидаем скачкообразных изменений в динамике рынка IPO в этом году. Несмотря на то что первый квартал был еще более вялым, чем обычно, все признаки, по нашему мнению, указывают на то, что конъюнктура вскоре улучшится. Список ожидающих оценки активов постоянно пополняется, при этом компании, которые недавно вышли на IPO, по показателям доходности опережают крупнейших игроков, включенных в индекс S&P 500. По нашим оценкам, по мере стабилизации рынков и восстановления уверенности в развитии экономики уровень активности в сфере IPO начнет возвращаться к историческим показателям».

Азиатско-Тихоокеанский регион лидирует по сделкам IPO

По сравнению с I кварталом 2015 года количество сделок в Азиатско-Тихоокеанском регионе сократилось на 31% (всего 102 сделки), а их стоимостный объем – на 55% (всего 6,6 млрд долларов США). Тем не менее регион продолжал лидировать по уровню активности в сфере IPO: на него пришлись 61% сделок от общего количества проведенных в мире.

«Первые результаты этого года показывают, что Азиатско-Тихоокеанский регион тоже не застрахован от воздействия таких внешних факторов, как замедление темпов роста мировой экономики, высокая волатильность фондовых рынков и колебания цен на сырьевые товары, – отмечает Ринго Чой, руководитель практики EY по сделкам IPO в Азиатско-Тихоокеанском регионе. – Однако есть и хорошая новость: этот регион остается самым активным в сфере IPO и, по прогнозам, скоро вернется к былым показателям.

Предполагается, что 2016 год станет еще одним рекордным годом по количеству сделок для Японии. Ожидается восстановление на китайском рынке, который уже начал стабилизироваться. Новый пятилетний план, опубликованный китайским правительством в марте, который направлен на стимулирование экономического развития страны за счет роста объемов потребления, должен также способствовать росту уверенности инвесторов как в самом регионе, так и за его пределами».

Вывод инвестиций остается ключевым драйвером сделок в регионе EMEIA

I квартал 2016 года также ознаменовался существенным сокращением общей стоимости сделок в регионе EMEIA. Всего было привлечено 4,7 млрд долларов США, а это на 76% меньше, чем в аналогичном периоде прошлого года. Количество сделок снизилось на 43% до 51. В отличие от других регионов сделки, заключаемые в связи с выводом прямых и венчурных инвестиций, несмотря на ухудшение показателей по сравнению с прошлым годом, по-прежнему занимали весомую долю рынка EMEIA (33% от общей стоимости сделок и 10% от общего количества). Это во многом обусловлено мерами денежно-кредитного стимулирования, принимаемыми Европейским ЦБ.

Главными площадками для совершения сделок стали основной рынок и альтернативный инвестиционный рынок при Лондонской фондовой бирже. На их долю пришлось 47% от всех европейских листингов и две из пяти крупнейших в мире сделок IPO, заключенных в начале этого года. Инвесторы по-прежнему проявляют интерес к компаниям с хорошей капитализацией, которые зачастую финансируются фондами прямых инвестиций и могут обеспечить доходность своих акций после размещения.

«Несмотря на улучшение региональной экономической ситуации, начало года было непростым, что объясняется всеобщей неопределенностью относительно перспектив мировой экономики, – говорит Мартин Штайнбах. – Однако низкая деловая активность всегда была свойственна первому кварталу. По нашим прогнозам, к концу отчетного периода рынок оживится, однако, существующая неопределенность в связи с референдумом о членстве Британии в ЕС, запланированном на июнь этого года, может сыграть негативную роль».

До конца года рынок IPO должен пойти на подъем

Есть основания ожидать, что в последующие месяцы этого года игроки будут активнее заключать сделки IPO. Для этого есть предпосылки экономического характера: в ближайшее время Федеральная резервная система США, судя по всему, не планирует серьезного повышения процентной ставки, а Европейский ЦБ в начале марта одобрил новые меры стимулирования экономики. Китай также смягчил кредитно-денежную политику, снизив нормы резервирования, и планирует принимать дальнейшие меры по поддержке роста национальной экономики, темпы которого замедлились. Помимо всего прочего, Китай разрабатывает конкретные шаги по стимулированию рынка IPO, в том числе специальный компенсационный механизм, направленный на противодействие недобросовестным сделкам. Динамика цен на нефть остается неопределенной, однако наметившаяся стабилизация, которая хоть и идет медленнее, чем хотелось бы, должна положительно сказаться на инвестиционной активности.

Говоря о дальнейших перспективах на этот год, Джеки Келли отмечает: «Несмотря на многочисленные потенциальные риски и неуверенность инвесторов в дальнейшем развитии ситуации, множество компаний в ряде регионов не отказались от планов по выходу на IPO. Первые признаки экономической и политической стабилизации должны послужить толчком для более активного заключения сделок в последующие месяцы этого года».

Зейнеп Делдаг, партнер EY, комментирует ситуацию в России: «Сложившаяся в России экономическая конъюнктура затрудняет оценку IPO. Вместе с этим, наблюдаемый постепенный рост активности международного рынка облигаций первым указывает на открытие в недалеком будущем возможностей для IPO. При возникновении благоприятных условий может случиться рыночная лихорадка, так что наибольший шанс на успех будет у компаний с высокой степенью готовности к проведению IPO».

Сделки на международном рынке IPO по отраслям, январь-март 2016 года

|

Отрасль |

Количество сделок |

Доля от общего количества сделок |

Объем привлеченных средств (млн долларов США) |

% от общей суммы привлеченных средств |

|

|

Потребительские товары |

19 |

11.4% |

793.0 |

6.6% |

|

|

Сектор товаров |

10 |

6.0% |

1,092.9 |

9.0% |

|

|

Энергетика |

8 |

4.8% |

223.7 |

1.8% |

|

|

Финансы |

13 |

7.8% |

3,265.4 |

27.0% |

|

|

Здравоохранение |

29 |

17.4% |

1,410.8 |

11.7% |

|

|

Технологии |

29 |

17.4% |

903.2 |

7.5% |

|

|

Промышленность |

24 |

14.4% |

1,502.2 |

12.4% |

|

|

Добывающая |

15 |

9.0% |

408.6 |

3.4% |

|

|

Медиасектор и |

5 |

3.0% |

621.9 |

5.1% |

|

|

Недвижимость |

7 |

4.2% |

1,707.1 |

14.1% |

|

|

Розничная торговля |

5 |

3.0% |

19.3 |

0.2% |

|

|

Связь |

3 |

1.8% |

156.1 |

1.3% |

|

|

Всего |

167 |

100.0% |

12,104.1 |

100.0% |

|

Ознакомиться с полным отчетом EY Global IPO Trends: 2016 1Q (на английском)