1. Обзор мирового рынка недвижимости в 1 полугодии 2010 г.

Развитие рынка недвижимости Украины в 2009-2010 гг., помимо воздействия внутренних факторов находилось в прямой зависимости от тенденций выхода из кризиса международных рынков недвижимости и, в целом, мировой экономической системы.

Прослеживающаяся тенденция восстановления мировой экономики в 1 полугодии 2010 г., а также позитивные прогнозы мировых экономических организаций на 2010-2011 гг. указывают на приближающийся период роста рынка недвижимости. Особенных успехов в экономическом подъеме добились такие страны как Германия, Турция, Китай, РФ, Украина, которые показали неожиданно высокие результаты роста экономики. В то же время некоторые страны (Греция, Испания), испытывающие долговые проблемы, все еще ощущают стагнацию в развитии экономики.

ВВП отдельных стран мира в 2008-2011 гг.*

|

|

2008

|

2009

|

1 кв. 2010 к 1 кв. 2009 г.

|

2 кв. 2010 к 2 кв. 2009 г.

|

Прогноз

|

|

|

2010

|

2011

|

|||||

|

Мировой ВВП

|

3%

|

–0,6%

|

-

|

-

|

4,6%

|

4,3

|

|

США

|

0,4%

|

–2,4%

|

2,4%

|

3,2%

|

3,3%

|

2,9%

|

|

Еврозона

|

0,6%

|

–4,1%

|

0,6%

|

1,7%

|

1%

|

1,3%

|

|

Германия

|

1,2%

|

–4,9%

|

2,0%

|

3,7%

|

1,4%

|

1,6%

|

|

Франция

|

0,1%

|

–2,5%

|

1,2%

|

1,7%

|

1,4%

|

1,6%

|

|

Италия

|

–1,3%

|

–5,0%

|

0,5%

|

1,1%

|

0,9%

|

1,1%

|

|

Испания

|

0,9%

|

–3,6%

|

0,1%

|

-1,3%

|

–0,1%

|

0,6%

|

|

Япония

|

–1,2%

|

–5,2%

|

4,4%

|

1,9%

|

2,4%

|

1,8%

|

|

Великобритания

|

0,5%

|

–4,9%

|

-0,2%

|

1,6%

|

1,2%

|

2,1%

|

|

Канада

|

0,5%

|

–2,5%

|

1,4%

|

0,5%

|

3,6%

|

2,8%

|

|

Турция

|

0,7%

|

-4,7%

|

11,7%

|

10,3%

|

5,2%

|

3,4%

|

|

РФ

|

5,6%

|

–7,9%

|

2,9%

|

5,2%

|

4,3%

|

4,1%

|

|

Китай

|

9,6%

|

9,1%

|

11,9%

|

11,1%

|

10,5%

|

9,6%

|

|

Украина

|

2,1%

|

-15,1%

|

4,9%

|

6%

|

3,7%

|

4,1%

|

|

Греция

|

1,3%

|

-2,3%

|

-2,3%

|

-3,5%

|

-3%

|

-0,5%

|

* По данным World Economic Outlook Update (July 2010)

Несмотря на общую положительную динамику роста мировой экономики, промышленного производства и инвестиционной активности, рынки недвижимости многих стран все еще находятся в подвешенном состоянии.

В 1 полугодии 2010 г. глобальные потоки инвестиций в коммерческие объекты недвижимости составили 130 млрд. долл. США, что вдвое выше уровня соответствующего периода 2009 г. К концу года ожидается, что рынок инвестиций коммерческой недвижимости достигнет 300 млрд. дол. США и увеличится на 40%-50% в сравнении с 2009 г. Однако эти объемы все еще в 2 раза ниже докризисного уровня – показателей 2006 и 2007 гг.

Следует отметить региональные отличия развития рынка недвижимости в 2010 г. В 1 полугодии 2010 г. в Азиатско-Тихоокеанском регионе рынок недвижимости характеризовался наивысшими темпами восстановления. В Европе активность инвесторов на рынке недвижимости сдерживают высокие суверенные долги и вялый рост по отдельным странам.

Что касается США, согласно данных индекса Moody's REAL Commercial Property Price Index (индекс отображающий уровень цен на коммерческую недвижимость), начиная с 1 кв. 2010 г. рынок недвижимости США показывает медленное восстановление. При этом наиболее динамичный рост был зафиксирован в секторе торговой недвижимости; практически не изменился индекс промышленной и офисной недвижимости, в то же время индекс жилой недвижимости по результатам 1 полугодия 2010 г. продолжил снижаться.

Moody's REAL Commercial Property Price Index

Вялое восстановление цен и низкий спрос на недвижимость в США негативным образом сказываются на развитии банковского сектора, ухудшая качество активов и экономических показателей развития финансовых учреждений, тем самым ограничивая ипотечное кредитование.

Согласно данных Федеральной корпорации страхования депозитов (FDIC), за 6 месяцев 2010 г. количество обанкротившихся кредитных институтов в США достигло 86 единиц против 45 за аналогичный период 2009 года. В перечне проблемных финансово-кредитных организаций состояло 829 кредитных института с общей стоимостью активов 403 млрд. дол. США.

В сравнении с аналогичным периодом 2009 года количество проблемных банков возросло в 2 раза. Кредиты на коммерческую недвижимость продолжают демонстрировать значительное ухудшение качества, оказывая существенное воздействие на бухгалтерский баланс банков, их операционные результаты и котировки. За 1 полугодие 2010 г. было списано кредитов на суму 100,74 млрд. дол. США, против 86,723 млрд. дол. США за аналогичный период 2009 г., а доля списаний относительно выданных кредитов достигла рекордных 2,74%.

Показатели развития кредитно-финансовых институтов США*

|

Показатели

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2009

(1 полугодие)

|

2010

(1 полугодие)

|

|

Коэффициент рентабельности активов (ROA) (%)

|

1,28

|

1,28

|

1,28

|

0,81

|

0,03

|

0,07

|

0,03

|

0,61

|

|

Коэффициент рентабельности собственного капитала (ROE) (%)

|

13,2

|

12,43

|

12,3

|

7,75

|

0,35

|

0,71

|

0,3

|

5,48

|

|

Чистые списания к стоимости кредитов (%)

|

0,56

|

0,49

|

0,39

|

0,59

|

1,29

|

2,5

|

2,25

|

2,74

|

|

Рост стоимости активов (%)

|

11,37

|

7,64

|

9,03

|

9,88

|

6,19

|

-5,3

|

0

|

-0,6

|

|

Активы проблемных кредитных институтов (в млрд. дол. США)

|

28

|

7

|

8

|

22

|

159

|

403

|

300

|

403

|

|

Количество проблемных кредитных институтов (ед.)

|

80

|

52

|

50

|

76

|

252

|

702

|

416

|

829

|

|

Количество обанкротившихся кредитных институтов (ед.)

|

4

|

0

|

0

|

3

|

25

|

140

|

45

|

86

|

|

Количество банков, получивших государственную поддержку (ед.)

|

0

|

0

|

0

|

0

|

5

|

8

|

0

|

0

|

2. Политическая ситуация в Украине в 1 полугодии 2010 г.

Начало 2010 г. ознаменовалось проведением президентских выборов в Украине, последующим формированием пропрезидентского парламентского большинства, усилением влияния и контроля над исполнительной и судебной властью под началом Президента, что, в конечном счете, постепенно способствует стабилизации политической ситуации в стране.

О незначительной степени политического недовольства со стороны населения Украины с перспективой инициации в ближайшем будущем радикальных действий и переворотов свидетельствуют результаты социологического исследования агентства Research & Branding Group – «100 дней деятельности новой власти». Согласно данных опроса, 56,5% населения Украины одобряют действия нового Президента Украины, и только 29,1% - не одобряют; 45,3% населения одобряют действия правительства Украины.

В свою очередь, на протяжении 1 полугодия 2010 г. политическая напряженность была связана с отдельными политическими решениями новой власти, которые имели неоднозначные оценки со стороны общества и оппозиции, среди них:

1. Нововведения в фискальной политике государства в ходе принятия Налогового кодекса (вызвало критику со стороны представителей всех видов бизнеса – от частных предпринимателей до владельцев крупнейших холдингов и корпораций);

2. Ратификация Верховной Радой Украины договора о базировании в Крыму Черноморского флота;

3. Подавление демократических процессов, выраженное в политических репрессиях и преследовании оппозиционных сил (отдельных представителей бывшей власти);

4. Следование политике роста внутренних и внешних заимствований.

5. Решения социально-экономического характера: рост коммунальных платежей и тарифов для населения, увеличение пенсионного возраста.

6. Значительное усиление вектора сотрудничества с РФ (практика политических и экономических уступок со стороны Украины), вызывающее риск десуверенизации украинского государства.

Что касается перспектив внутренней и внешней политики Украины в ближайшем будущем, можно ожидать следующих событий:

1. Объединение энергетических активов Украины и РФ: «Нафтогаз» – «Газпром» и авиационных компаний: «Антонов» и «Объединенная авиастроительная корпорация».

2. Проведение выборов в органы местного самоуправления.

3. Возможные досрочные парламентские выборы с целью создания новым президентом пропрезидентского большинства.

4. Начало судебной реформы и процесса переназначения судей.

5. Изменение избирательного законодательства и назначения даты местных выборов.

6. Подготовка к саммиту Украина – ЕС, на котором планируется подписать соглашение о зоне свободной торговли.

7. Отказ от курса вступления в НАТО.

3. Обзор макроэкономической ситуации в Украине в 1 полугодии 2010 г.

В 1 полугодии 2010 года, несмотря на некоторые дисбалансы, экономика Украины начала показывать признаки восстановления.

Рост ВВП в 1 квартале 2010 г. составил 4,9%, во 2 квартале – 5,9%. Основной причиной ускорения экономического роста выступала благоприятная внешнеэкономическая конъюнктура на фоне постепенного восстановления роста мировой экономики. Мировой рост цен на металл стимулировал развитие металлургического производства (20,4% роста во II квартале 2010 г. в годовом измерении). Высокий инвестиционный спрос со стороны России способствовал росту производства машиностроительной промышленности (33,8%). Стабильный вклад в рост ВВП также внесли отрасли, ориентированные на обеспечение внутреннего потребительского спроса.

Вместе с тем остаются существенные проблемы в инвестиционной деятельности вследствие снижения капитальных расходов бюджета, дефицита оборотных средств предприятий и затрудненного доступа к финансовым ресурсам. Инвестиции в основной капитал в 1 полугодии 2010 г. составили лишь 92,6% от уровня 2009 г.

Индекс потребительских цен в первом полугодии 2010 г. составил 3,3%. В течение 3 месяцев подряд наблюдались дефляционные процессы. Так индекс потребительских цен по отношению к предыдущему месяцу составил: в апреле – 99,7%, в мае – 99,4%, в июне – 99,6%. В июне также наблюдалась дефляция цен производителей – на 0,5%. По итогам года ожидается, что индекс потребительских цен увеличится до 10,2-10,3% в связи с тем, что осенью традиционно ускоряются инфляционные процессы. В целом по итогам года индекс потребительских цен может быть минимальным за последние 7 лет.

Из положительных моментов также следует отметить темпы роста промышленного и сельскохозяйственного производства, которые, по итогам 1 полугодия 2010 г. по сравнению с аналогичным периодом 2009 г., составили соответственно 112% и 103,4%.

Также в 1 полугодии 2010 г. следует отметить небольшой рост розничного товарооборота, на 2,5%.

Впервые с момента наступления кризиса во 2 квартале 2010 г. сальдо платежного баланса имело положительно значение (5,1 млрд. дол. США). Значительный профицит объемом 2,8 млрд. дол. США был получен за счет привлечения правительством кредита от «ВТБ» объемом 2 млрд. дол. США на финансирование бюджетного дефицита, а также благодаря росту положительного сальдо торговли услугами, ростом притока прямых иностранных инвестиций и размещением еврооблигаций частным сектором.

На фоне роста доходов населения и заработной платы в 1 полугодии 2010 г., соответственно на 12,8% и 11,3%, постепенно уменьшается уровень безработицы (с 9,6% в 2009 г. до 9,2% в 1 полугодии 2010 г.).

Действия Нацбанка Украины, начиная с июля 2009 г., направлены на удешевление кредитных ресурсов, что будет стимулировать кредитование. Учетная ставка Нацбанка Украины снижена с 12% от 30.04.2008 до 7,75% от 09.08.2010. Как результат, объемы кредитования банками за 5 мес. 2010 г. выросли на 21,4% по сравнению с аналогичным периодом 2009 г. до 386,1 млн. грн.

Стабилизировалась по отношению к доллару национальная валюта – гривна. С начала года скачков курса доллара не наблюдалось, имеет место динамика укрепления гривны (с 7,99 грн. за 1 доллар США в начале года до 7,91 на 01.07.2010).

Основные макроэкономические показатели Украины

|

Макроэкономические показатели

|

Единица измерения

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

|

ВВП

|

|||||||||

|

Валовой внутренний продукт (ВВП)

|

млн. дол. США

|

64883

|

86137

|

108002

|

14319

|

180335

|

116190

|

-

|

-

|

|

Валовой внутренний продукт (ВВП)

|

млн. грн

|

345113

|

441452

|

544153

|

720731

|

948056

|

914720

|

480490

|

1 полугодие 2010

|

|

Темпы роста ВВП

|

в % к предыдущему году (периоду)

|

12,1%

|

2,7%

|

7,3%

|

7,9%

|

2,1%

|

-15,1%

|

5,4%

|

1 полугодие 2010

|

|

Валовой внутренний продукт на душу населения (ВВП)

|

дол. США

|

1378

|

1843

|

2324

|

3100

|

3926

|

2542

|

-

|

-

|

|

Инвестиции

|

|||||||||

|

Инвестиции в основной капитал

|

млн. грн

|

75714

|

93096

|

125254

|

188486

|

233081

|

151777

|

49056

|

1 полугодие 2010

|

|

Темпы роста инвестиций в основной капитал

|

в % к предыдущему году (периоду)

|

128,0%

|

101,9%

|

119,0%

|

129,8%

|

97,4%

|

58,5%

|

92,6%

|

1 полугодие 2010

|

|

Прямые иностранные инвестиции в экономику Украины

|

млн.дол.США

|

9606

|

17209

|

23125

|

38059

|

46997

|

52021

|

53597

|

1 полугодие 2010

|

|

Приток прямых иностранных инвестиций

|

млн.дол.США

|

1715

|

7808

|

5604

|

9891

|

10913

|

4816

|

1576

|

1 полугодие 2010

|

|

Приток прямых иностранных инвестиций на душу населения

|

дол.США

|

36

|

166

|

120

|

214

|

237

|

105

|

-

|

-

|

|

Приток ПИИ % от ВВП

|

%

|

2,6%

|

9,1%

|

5,2%

|

6,9%

|

6,0%

|

4,1%

|

-

|

-

|

|

Промышленность и сектор услуг

|

|||||||||

|

Реализация промышленной продукции

|

млн. грн.

|

327282

|

385399

|

460372

|

599113

|

779127

|

668956

|

407892

|

1 полугодие 2010

|

|

Темпы роста реализации промышленной продукции

|

в % к предыдущему году (периоду)

|

113%

|

103%

|

106%

|

110%

|

97%

|

78%

|

112%

|

1 полугодие 2010

|

|

Темпы роста сельскохозяйственного производства

|

в % к предыдущему году (периоду)

|

119,7%

|

100,1%

|

102,5%

|

93,5%

|

117,1%

|

98,2%

|

103,4%

|

1 полугодие 2010

|

|

Розничный товарооборот

|

млн. грн.

|

67556

|

94332

|

129952

|

178233

|

246903

|

230955

|

121551

|

1 полугодие 2010

|

|

Темпы роста розничного товарооборота

|

в % к предыдущему году (периоду)

|

121,9%

|

123,4%

|

126,4%

|

129,5%

|

117,3%

|

79,1%

|

102,5%

|

1 полугодие 2010

|

|

Демографическая ситуация

|

|||||||||

|

Население

|

млн. чел.

|

47,101

|

46,749

|

46,466

|

46,192

|

45,936

|

45,783

|

|

|

|

Государственные финансы и банковский сектор

|

|||||||||

|

Валовой внешний долг

|

млн. дол. США

|

30647

|

38814

|

39619

|

79955

|

101659

|

103973

|

104549

|

1 полугодие 2010

|

|

Валовой внешний долг к ВВП

|

%

|

-

|

45,90%

|

50,60%

|

56,00%

|

55,90%

|

89,50%

|

-

|

-

|

|

Международные резервы НБУ

|

млн. дол. США

|

9715

|

19391

|

22358

|

32479

|

31543

|

26505

|

-

|

-

|

|

Процентная ставка НБУ (на конец года)

|

% годовых

|

9,00

|

9,50

|

8,50

|

8,00

|

12,00

|

10,25

|

7,75

|

09.08.2010

|

|

Объем кредитования экономики

|

млн. грн.

|

-

|

438391

|

627967

|

969567

|

1116456

|

810279

|

-

|

-

|

|

Среднегодовой официальный курс ГРН/USD

|

грн / дол.США

|

532

|

512

|

505

|

505

|

527

|

779

|

795

|

7 мес. 2010

|

|

Среднегодовой официальный курс ГРН/EURO

|

грн / ЕВРО

|

661

|

639

|

634

|

692

|

771

|

1087

|

1051

|

7 мес. 2010

|

|

Внешнеэкономическая деятельность и глобализация

|

|||||||||

|

Сальдо текущего счета платежного баланса

|

млн. дол. США

|

6,909

|

2,531

|

-1,617

|

-5,272

|

-12,763

|

–1 801

|

224

|

1 полугодие 2010

|

|

Сальдо текущего счета платежного баланса в % к ВВП

|

%

|

10,6%

|

2,9%

|

-1,5%

|

-3,7%

|

-7,1%

|

-1,5%

|

-

|

-

|

|

Экспорт товаров

|

млн. дол. США

|

32666

|

34228

|

38368

|

49296

|

66967

|

39696

|

23098

|

1 полугодие 2010

|

|

Импорт товаров

|

млн. дол. США

|

28997

|

36136

|

45039

|

60618

|

85535

|

45433

|

25613

|

1 полугодие 2010

|

|

Экспорт услуг

|

млн. дол. США

|

5308

|

6135

|

7506

|

9039

|

11741

|

9598

|

5258

|

1 полугодие 2010

|

|

Импорт услуг

|

млн. дол. США

|

2059

|

2935

|

3719

|

4981

|

6468

|

5174

|

2342

|

1 полугодие 2010

|

|

Рынок труда

|

|||||||||

|

Уровень безработицы

|

%

|

7,2%

|

6,8%

|

7,4%

|

6,9%

|

6,9%

|

9,6%

|

9,2%

|

1 полугодие 2010

|

|

Доходы населения

|

млн.грн

|

274241

|

381404

|

472061

|

623289

|

845641

|

897669

|

216498

|

1 кв. 2010

|

|

Темпы роста доходов населения

|

%

|

-

|

-

|

123,8%

|

132,0%

|

135,6%

|

106,2%

|

112,8%

|

1 кв. 2010

|

|

Заработная плата

|

млн.грн

|

117227

|

160621

|

205120

|

278968

|

366387

|

376088

|

92119

|

1 кв. 2010

|

|

Темпы роста заработной платы

|

%

|

-

|

-

|

127,7%

|

136,0%

|

131,3%

|

102,6%

|

113,9%

|

1 кв. 2010

|

|

Цены

|

|||||||||

|

Инфляция (декабрь к декабрю / текущий месяц к аналогичному месяцу предыдущего года)

|

%

|

12,3

|

10,3

|

11,6

|

16,6

|

22,3

|

12,3

|

8,30%

|

8 мес. 2010

|

|

Инфляция (январь к декабрю/текущему месяцу)

|

%

|

9,0

|

13,5

|

9,1

|

12,8

|

25,2

|

15,9

|

4,30%

|

8 мес. 2010

|

Что касается прогноза развития экономики Украины в 2010 г.-2011 г., следует привести следующие допущения:

1) Темпы роста ВВП в 2010 р. оцениваются на уровне 4% в 2010 г. и 3,7% в 2011 г. По оценкам НБУ, рост будет обеспечиваться, в первую очередь, благодаря повышению мирового спроса. Внутренний спрос останется довольно низким вследствие слабой кредитной активности. В 2011 году ожидается незначительное замедление экономического роста, в то же время можно ожидать повышения инвестиционной активности за счет усиленной подготовки к Евро-2012.

2) Потребительская инфляция в 2010 году может незначительно превысить 10%. Во 2 полугодии 2010 г. инфляция усилится вследствие повышения административно-регулируемых тарифов (на 21,2%, в 1 полугодии их рост составил лишь 3.3%). В 2011 году инфляция может незначительно возрасти (до 11%) из-за меньшего, нежели в 2010 г., урожая зерновых и продолжения роста административно-регулируемых тарифов.

3) Политика Национального Банка Украины будет направлена на поддержку курсовой и финансовой стабильности (в рамках ограничений Меморандума МВФ), что позитивно скажется на инфляционных и курсовых ожиданиях.

4) Ожидается формирование дефицита сведенного бюджета в 2010 году на уровне 5,5% от ВВП (согласно ограничений Меморандума МВФ).

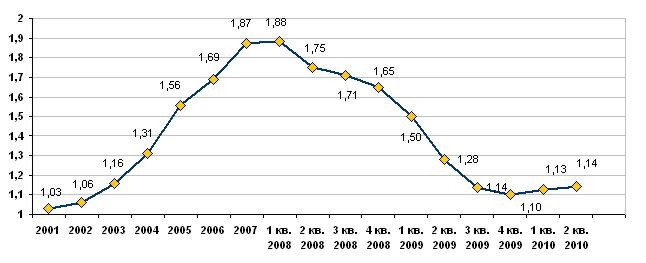

4. Статистический обзор развития строительного сектора Украины

Одним из фундаментальных показателей, характеризующих рынки недвижимости, является объем выполненных строительных работ. Несмотря на постепенное восстановление экономического роста Украины в 1 полугодии 2010 г., строительный сектор Украины характеризуется нисходящим трендом по некоторым показателям. Тем не менее, динамика спада уменьшается. Так если в 1 полугодии 2009 года спад по сравнению с аналогичным периодом 2008 года составил 54,8%, то в 1 полугодии 2010 г. падение замедлилось до 19,3%.

4.1. Инвестиции в основной капитал строительной отрасли Украины

|

Показатели

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

1 кв. 2010

|

|

Объем инвестиций в основной капитал строительного сектора (млн. грн)

|

1109,5

|

1822,8

|

3276,3

|

4675

|

4929,0

|

6300,2

|

9106,6

|

12469,1

|

5324,9

|

1836,1

|

|

Объем инвестиций в основной капитал строительного сектора (в % к предыдущему году/периоду)

|

93,2%

|

156,6%

|

129,8%

|

157,6%

|

104,1%

|

115,5%

|

128,6%

|

106,0%

|

37,8%

|

98,3%

|

|

Объем инвестиций в основной капитал строительного сектора (в % к общему объему инвестиций в основной капитал)

|

3,4%

|

4,9%

|

6,4%

|

6,2%

|

5,3%

|

5,0%

|

4,8%

|

5,3%

|

3,5%

|

3,3%

|

|

Объем инвестиций в основной капитал строительного сектора (на душу населения) (грн)

|

23

|

38

|

69

|

99

|

105

|

136

|

197

|

271

|

116

|

-

|

4.2. Международное сопоставление инвестиций в основной капитал строительного сектора

|

Страны

|

Инвестиции в основной капитал строительного сектора (млн. дол. США)

|

Занимаемая территория (кв.км.)

|

Инвестиции в основной капитал строительного сектора на 1 кв.км. территории (дол. США)

|

Население (млн. чел.)

|

Инвестиции в основной капитал строительного сектора на душу населения (дол. США)

|

|

Украина

|

2 470

|

603700

|

4 091

|

45,936

|

54

|

|

Австрия

|

2 051

|

83858

|

24 454

|

8,29

|

247

|

|

Бельгия

|

4 176

|

32545

|

128 323

|

10,73

|

389

|

|

Чехия

|

1 454

|

78866

|

18 434

|

10,422

|

139

|

|

Дания

|

1 858

|

43094

|

43 117

|

5,476

|

339

|

|

Финляндия

|

1 307

|

337030

|

3 877

|

5,326

|

245

|

|

Франция

|

10 890

|

547030

|

19 907

|

62,275

|

175

|

|

Германия

|

6 600

|

357021

|

18 487

|

82,12

|

80

|

|

Греция

|

1 710

|

131940

|

12 957

|

11,137

|

154

|

|

Венгрия

|

756

|

93030

|

8 122

|

10,045

|

75

|

|

Ирландия

|

476

|

70273

|

6 778

|

4,422

|

108

|

|

Италия

|

17 375

|

301230

|

57 682

|

59,336

|

293

|

|

Нидерланды

|

3 219

|

41526

|

77 525

|

16,704

|

193

|

|

Норвегия

|

2 405

|

324220

|

7 418

|

4,787

|

502

|

|

Польша

|

6 694

|

312685

|

21 409

|

38,123

|

176

|

|

Словакия

|

738

|

48845

|

15 108

|

5,412

|

136

|

|

Словения

|

557

|

20253

|

27 509

|

2,013

|

277

|

|

Испания

|

18 494

|

497304

|

37 189

|

45,283

|

408

|

|

Швеция

|

3 674

|

449964

|

8 164

|

9,179

|

400

|

|

Великобритания

|

6 048

|

244820

|

24 702

|

61,373

|

99

|

|

США

|

37 080

|

9518900

|

3 895

|

304,718

|

122

|

|

Эстония

|

216

|

45226

|

4 778

|

1,343

|

161

|

|

РФ

|

16 329

|

17075400

|

956

|

142

|

115

|

4.3. Индекс выполненных строительных работ в Украине (1990-1 полугодие 2010 г.)

|

Год / период

|

в % к предыдущему году/периоду предыдущего года

|

|

1990

|

92%

|

|

1991

|

96%

|

|

1992

|

64,6%

|

|

1993

|

82,4%

|

|

1994

|

64,8%

|

|

1995

|

64,6%

|

|

1996

|

66,4%

|

|

1997

|

89%

|

|

1998

|

101,4%

|

|

1999

|

89%

|

|

2000

|

100,4%

|

|

2001

|

103,5%

|

|

2002

|

94,2%

|

|

2003

|

126,5%

|

|

2004

|

117,2%

|

|

2005

|

93,4%

|

|

2006

|

109,9%

|

|

2007

|

115,6%

|

|

2008

|

84,2%

|

|

2009

|

51,8%

|

|

2010 (январь)

|

75,9%

|

|

2010 (январь-февраль)

|

79,1%

|

|

2010 (февраль-март)

|

78,6%

|

|

2010 (март-апрель)

|

78,8%

|

|

2010 (апрель-май)

|

80%

|

|

2010 (май-июнь)

|

80,7%

|

4.4. Количество зданий и инженерных сооружений незавершенного строительства Украины (на начало года)

|

Года

|

Общее количество зданий и инженерных сооружений незавершенного строительства

|

В том числе:

|

|

|

здания

|

инженерные сооружений

|

||

|

2004

|

27383

|

19435

|

7948

|

|

2005

|

25912

|

18010

|

7902

|

|

2006

|

24485

|

16835

|

7650

|

|

2007

|

22701

|

15574

|

7127

|

|

2008

|

21516

|

14688

|

6828

|

|

2009

|

19989

|

13682

|

6307

|

|

2010

|

18977

|

13018

|

5959

|

4.5. Объемы введенного в эксплуатацию жилья в Украине

|

|

Введено жилья

|

|

|

тыс.м.кв. общей площади

|

в % к предыдущему году

|

|

|

1980

|

17326

|

96,6

|

|

1985

|

19193

|

104,5

|

|

1990

|

17447

|

89,4

|

|

1995

|

8663

|

85,8

|

|

2000

|

5558

|

90,4

|

|

2001

|

5939

|

106,8

|

|

2002

|

6073

|

102,3

|

|

2003

|

6433

|

105,9

|

|

2004

|

7566

|

117,6

|

|

2005

|

7816

|

103,3

|

|

2006

|

8628

|

110,4

|

|

2007

|

10244

|

118,7

|

|

2008

|

10496

|

102,5

|

|

2009

|

6400

|

61

|

4.6. Характеристика жилого фонда Украины

|

|

Общая площадь жилого фонда, млн.м2

|

В среднем на одного жителя, м2

|

Общее количество квартир (тыс. квартир)

|

||||

|

Всего

|

из них:

|

||||||

|

1 комнат.

|

2 комнат.

|

3 комнат.

|

4 комнат. и больше

|

||||

|

1990

|

922,1

|

17,8

|

17656

|

х

|

х

|

х

|

х

|

|

1991

|

932,7

|

18,0

|

17827

|

х

|

х

|

х

|

х

|

|

1992

|

944,7

|

18,2

|

17947

|

х

|

х

|

х

|

х

|

|

1993

|

960,6

|

18,5

|

17978

|

х

|

х

|

х

|

х

|

|

1994

|

962,9

|

18,7

|

18021

|

х

|

х

|

х

|

х

|

|

1995

|

978,3

|

19,2

|

18303

|

3557

|

6766

|

6199

|

1781

|

|

1996

|

995,2

|

19,7

|

18565

|

3633

|

6930

|

6190

|

1812

|

|

1997

|

1002,6

|

20,0

|

18784

|

3662

|

7010

|

6262

|

1850

|

|

1998

|

1008,4

|

20,2

|

18858

|

3675

|

7027

|

6278

|

1878

|

|

19992

|

х

|

х

|

х

|

х

|

х

|

х

|

х

|

|

2000

|

1015,0

|

20,7

|

18921

|

3677

|

7046

|

6299

|

1899

|

|

2001

|

1026,1

|

21,0

|

18960

|

3676

|

7063

|

6301

|

1920

|

|

2002

|

1031,7

|

21,3

|

19023

|

3692

|

7098

|

6303

|

1930

|

|

2003

|

1035,7

|

21,6

|

19049

|

3702

|

7106

|

6303

|

1938

|

|

2004

|

1040,0

|

21,8

|

19075

|

3699

|

7118

|

6308

|

1950

|

|

2005

|

1046,4

|

22

|

191324

|

3697

|

7132

|

6331

|

1967

|

|

2006

|

1049,2

|

22,2

|

191074

|

3688

|

7112

|

6313

|

1987

|

|

2007

|

1057,6

|

22,5

|

191834

|

3693

|

7127

|

6339

|

2006

|

|

2008

|

1066,64

|

22,8

|

192554

|

3705

|

7145

|

6352

|

2025

|

|

2009

|

1072,24

|

23

|

192884

|

3709

|

7154

|

6358

|

2039

|

Обзор рынка недвижимости Украины в 1 полугодии 2010 г. (2 часть - сегментный анализ недвижимости)