І. Рынок удобрений Украины. Общие тенденции развития

На сегодняшний день состояние химической промышленности в Украине сложное. Связанно это с тем, что основой является производство удобрений. Сложная политическая и экономическая ситуация в стране повлияла на снижение темпов роста рынка удобрений и объемов их потребления.

Украинское производство не в состоянии удовлетворить потребности отечественных фермеров в удобрении, что связанно с неполной загруженностью производственных мощностей. По этой причине прогнозировался рост рынка удобрений в 2 раза в 2017 году, однако конфликт на востоке страны повлиял на то, что несколько крупных производств закрылись, и на рынке удобрений проявился дефицит, который восполняли импортным товаром. Рост курса валют и сложные политические отношения с Россией повлияли на сокращение импорта удобрений и их потребления украинскими фермерами и сельскохозяйственными компаниями.

К ключевым факторам влияния на исследуемый рынок можно отнести такие:

- Нестабильный курс национальной валюты, уровень инфляции, отсутствие возможности долгосрочного планирования деятельности, рост цен на импортную продукцию, резкий рост цен на природный газ

- Падение объемов производства сельскохозяйственной продукции: снижение объемов производства минеральных удобрений и падение прибыли операторов рынка

- Уменьшение количества операторов на рынке: снижение объемов производства, неспособность удовлетворять потребности отечественных фермеров в необходимых объемах удобрений

- Нестабильная политическая ситуация: сокращение количества операторов рынка, посевных площадей и потребителей удобрений, усложнение экспорта, импорта данного товара

- Особенность работы таможни: увеличения таможенной стоимости экспортируемой продукции на внешние рынки, потеря потребителей на зарубежных рынках, увеличения сроков прохождения таможни товаром

- Нестабильность законодательного регулирования хозяйственной деятельности

- Вытеснение фосфорных удобрений (суперфосфатов, нитроаммофоски, фосфоритной муки) другими типами удобрений, поиск более дешевых либо более доступных заменителей удобрений/

Емкость рынка демонстрирует тенденцию к снижению, что связанно с резким падением объемов производства.

Диаграмма 1

Динамика емкости рынка удобрений Украины, 2014-2015 гг., тыс. т

Источник: Государственная служба статистики; оценка Pro-Consulting

При расчете емкости рынка удобрений, видно, что ключевую роль играет отечественное производство. Так падение производства повлияло на снижение емкости рынка даже при росте объемов импорта удобрений.

Таблица 2

Расчет емкости рынка удобрений Украины (импорт-экспорт+производство)

|

|

2012 |

2013 |

2014 |

2015 |

|

Производство, тыс. т |

10321,2 |

6554,1 |

4708,4 |

3660,4 |

|

Импорт, тыс. т |

1839,5 |

2101,6 |

1852,9 |

2383,4 |

|

Экспорт тыс. т |

5353,9 |

3769,1 |

2427,4 |

2139,3 |

|

Емкость, тыс. т |

6806,8 |

4886,5 |

4133,9 |

3904,6 |

Источник: Государственная служба статистики; оценка Pro-Consulting

ІІ. Динамика производства удобрений в Украине

Производство удобрений в Украине демонстрирует тенденцию к снижению в последние годы. В 2015 году объемы производства сократились на 22,3% в сравнении с 2014 годом. Это связано с тем, что нестабильная ситуация на востоке страны привела к тому, что два крупных оператора по производству удобрения закрылись, что привело к резкому падению производства исследуемого товара, также нестабильная политическая и экономическая ситуации повлияли на сокращение площадей и снижение спроса на удобрение. Фермерам приходится отказываться от профилактики грунтов, меньше использовать удобрения и сократилось потребление импортных удобрений. Происходит переориентация с дорогих минеральных удобрений на более дешевые аналоги, либо на удобрения животного происхождения, органические.

Все это негативно влияет на состояние отечественного рынка удобрений в Украине.

Диаграмма 3

Динамика производства удобрений в Украине за 2014-2015 гг., тыс. т

Источник: Государственная служба статистики; оценка Pro-Consulting

Производство удобрений за период 2013-2015 демонстрирует снижение во всех сегментах минеральных удобрений. На это также влияет удорожание энергоносителей и природного газа в первую очередь, поскольку он используется не как топливо, которое можно заменить, а как составляющая часть удобрений. Осложнение дипломатических отношений с Россией и аннексия Крыма ухудшили ситуацию с природным газом в Украине и повлияли на резкий рост цен, на него.

Таблица 4

Производство удобрений по сегментам в 2013-2015 гг., тыс. т

|

Название |

2013 |

2014 |

2015 |

|

Безводный аммиак |

4236,9 |

2985,2 |

2167,5 |

|

Мочевина |

1354,9 |

996,6 |

984,0 |

|

Сульфат аммония |

65,5 |

45,4 |

51,7 |

|

Нитрат аммония |

771,9 |

565,8 |

360,9 |

|

Другие азотные удобрения и их смеси |

124,8 |

115,4 |

96,3 |

Источник: Государственная служба статистики; оценка Pro-Consulting

*в 2012 году информация по данным сегментам имела обобщающий характер

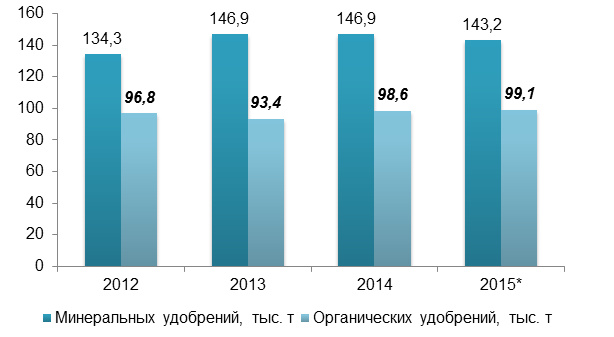

Снижение площадей с использованием удобрений связано с общим уменьшением площадей, а также с ростом цен на удобрения, нехваткой некоторых видов удобрений. Такая же ситуация проявилась и в сегменте органических удобрений.

Сокращение площадей с использованием минеральных удобрений снизилось на 1,9% в 2015 году, в сравнении с 2014 годом.

Диаграмма 5

Динамика площадей с использованием минеральных удобрений, 2013-2014 гг., тыс. га

Источник: Государственная служба статистики; оценка Pro-Consulting

*2015 ожидаемые показатели к концу года

Сокращение площадей с использованием органических удобрений снизилось на 2,4% в 2015 году, в сравнении с 2014 годом.

Диаграмма 6

Динамика площадей с использованием органических удобрений, 2013-2014 гг., тыс. га

Источник: Государственная служба статистики; оценка Pro-Consulting

*2015 ожидаемые показатели к концу года

Снижение площадей насаждений, однако, не повлияло на снижение использования удобрений. Фермеры переориентировались на более дешевые органические удобрения, потребление которых в этот период выросло. Таким образом, можно сделать вывод, что площади насаждений сократились, и сократилось использование минеральных удобрений, по причине замены их на органические удобрения.

Диаграмма 7

Использовано удобрений в 2012-2014 гг., тыс. т

Источник: Государственная служба статистики; оценка Pro-Consulting

*2015 ожидаемые показатели к концу года

ІІІ. Основные операторы рынка

В последнее время ситуация на рынке сильно поддалась влиянию нестабильной ситуации на востоке страны. Так два (ПАО «Концерн Стирол», ЧАО «Северодонецкое объединение Азот») из пяти крупнейших операторов и четырех операторов, что принадлежат к холдингу DF, оказались на неподконтрольной территории. Таким образом, конфликт на востоке повлиял на то, что несколько крупнейших операторов прекратили работать на Украину.

ПАО «Ривнеазот» (г. Ровно, Украина) – входит в группу компаний OSTCHEM. специализируется на производстве азотных удобрений – аммиака и аммиачной селитры, а также является единственным в Украине производителем ИАС (известково-аммиачной смеси). Также «Ривнеазот» – один из крупнейших производителей адипиновой кислоты в Украине.

ПАО «Азот» (г. Черкассы, Украина) - входит в группу компаний OSTCHEM. Предприятие является крупнейшим в Украине производителем аммиачной селитры, а также специализируется на производстве других азотных удобрений (аммиак, карбамид, КАС). Также ПАО «Азот» является единственным в Украине производителем капролактама и ионообменных смол.

ПАО «Днепразот» (г. Днепродзержинск, Украина) – специализируется на производстве аммиака карбамида полиизоцианата, смол поливинилхлоридных, толуилендиизоцината, удобрений азотных, соды каустической, кислоты соляной, хлора жидкого, а также химической переработке.

Сложная политическая ситуация негативно повлияла на количество операторов, площади насаждений и количество потребителей, соответственно сократился объем производства удобрений, спроса на них.

Таким образом, ситуация на рынке в последние несколько лет ухудшилась и восстановление данного рынка не прогнозируется в ближайшие несколько лет.

IV. Географическая структура и динамика экспорта, импорта удобрений

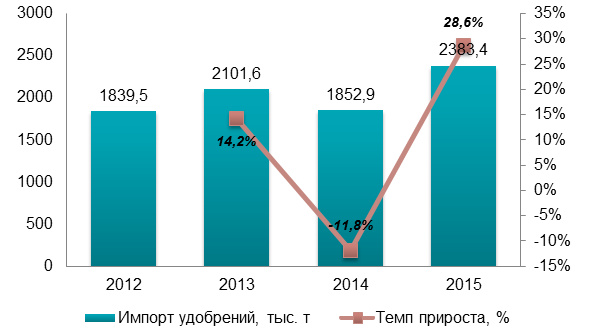

Динамика импорта удобрений демонстрирует рост в 2015 году на 28,6% в сравнении с 2014 годом. Это связано с тем, что объемы отечественного производства сократились, снизилось количество операторов, и фермеры были вынуждены искать замену удобрением. Часть переориентировалась на сегмент органических удобрений, часть сократила использование удобрений и площади посева. Также есть фермеры и сельскохозяйственные компании, что переориентировались на импортные удобрения (российские и белорусские в большинстве).

Объем импорта вырос бы еще больше, если бы не рост курса национальной валюты, что повлияло на то, что импортные товары поднялись в цене, и стало не так выгодно их покупать. Плохое экономическое состояние аграрной сферы Украины привело к тому, что часть фермеров были не в состоянии приобрести необходимой количество удобрений. Таким образом. Рост импорта в большинстве касался товаров из России и Беларуси, в виду их невысокой цены, товары Европейских производителей сильно выросли в цене и мало кто смог себе позволить их купить.

Диаграмма 8

Динамика импорта удобрений за 2012-2015 гг., тыс. т

Источник: Государственная служба статистики; оценка Pro-Consulting

Экспорт удобрений снизился на 11,9% в 2015 году в сравнении с 2014, что связано с сокращением объемов производства и количеством операторов. Такая ситуация в общем негативно сказывается на химической промышленности Украины, поскольку удобрения занимают львиную долю экспорта среди всех товаров химической отрасли Украины. конфликтная ситуация на востоке страны негативно повлияла на количество производства, а инфляция и нестабильная экономическая ситуация повлияли на рост цен на энергоносители, природный газ, что необходим для производства удобрений и соответственно на цену отечественных товаров. Также рост курса валют повлиял на рост цен на импортные товары.

Таким образом, восстановление прежних объемов экспорта удобрений в ближайшие годы не произойдет. Восстановление возможно лишь при условии стабилизации экономической, политической ситуации и возвращении крупных операторов на рынок Украины. Перенос производственных мощностей либо перерегистрация компаний холдинга DF в ближайшие годы не предвидится.

Диаграмма 9

Динамика экспорта удобрений за 2012-2015 гг., тыс. т

Источник: Государственная служба статистики; оценка Pro-Consulting

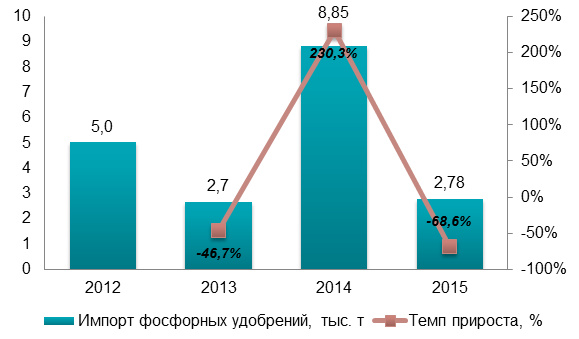

В разрезе фосфорных удобрений: Украина на данный момент не имеет производства фосфорных удобрений, а 100% импорта составляет импорт из России. Соответственно ухудшение политических отношений с Россией повлияли на сокращение импорта фосфорных удобрений, что также негативно влияет на аграрный сектор Украины. резкий рост в 2014 году связан с необходимостью поиска замены дефицитным удобрением и ростом спроса на другие виды удобрений.

Диаграмма 10

Динамика импорта фосфорных удобрений за 2012-2015 гг., тыс. т

Источник: Государственная служба статистики; оценка Pro-Consulting

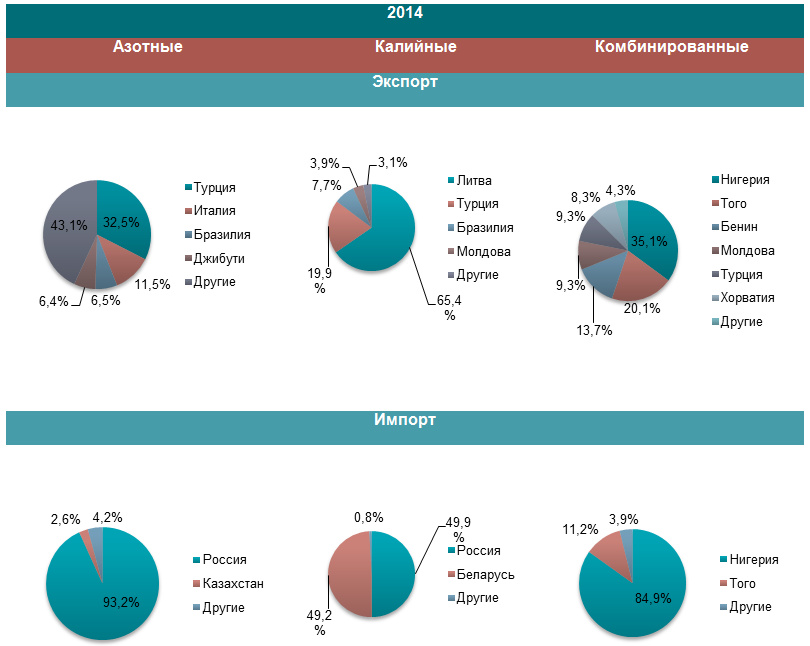

В 2014 году в разрезе экспорта наиболее крупными партнерами являлись Турция, Италия в сегменте азотных удобрений, Литва и Турция в сегменте калийных удобрений. Турция закупает много удобрений по причине того, что у них очень развита аграрная сфера, они много выращивают в теплицах.

И в сегменте комбинированных, удобрений в виде таблеток – Нигерия и Того. Это связанно с тем, что комбинированные удобрения лучше подходят для их климата, а также удобрения в таблетках дольше и проще сохранять, удобнее использовать.

В разрезе импорта в 2014 году лидерами являются Беларусь и Россия, а также Нигерия и Того в сегменте комбинированных удобрений, что может означать, что это скорее всего внутренние перевозки компаний.

Диаграмма 11

Географическая структура экспорта/импорта удобрений по сегментам, за 2014 г., тыс. т

Источник: Государственная служба статистики; оценка Pro-Consulting

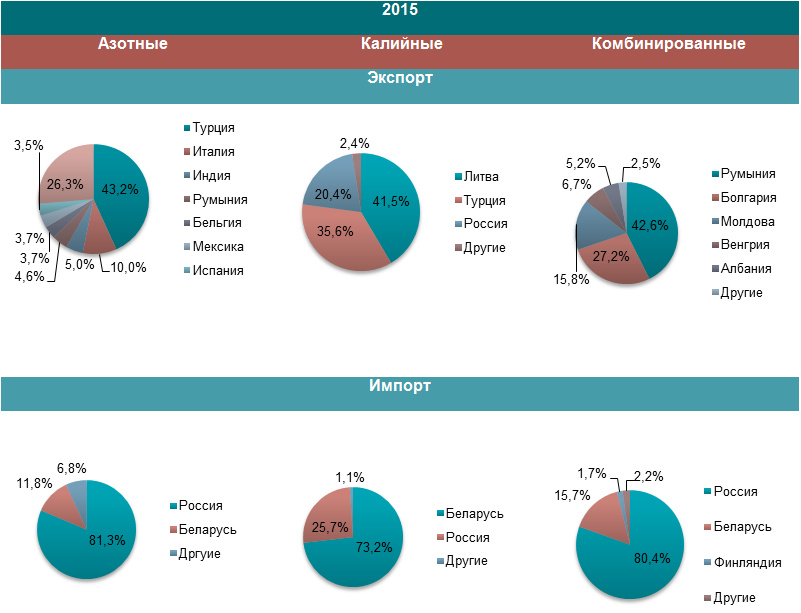

В 2015 году объемы экспорта снизились, однако структура почти не изменилась. Так в сегменте азотных и калийных удобрений лидерами являются Турция, Италия и Литва, а в сегменте комбинированных удобрений 42,6% занимает Румыния, далее расположилась Болгария.

В структуре импорта не произошло изменений, лидерами остаются Россия и Беларусь, но объемы импорта сократились. Таким образом, можно прогнозировать, что отечественные операторы будут в 2016 году искать партнеров, что могут предоставлять удобрения в среднем и низком ценовом сегменте в объемах, что необходимы для отечественных фермеров. Будет происходить переориентация импортеров с рынков СНД на рынки Европы и Азии.

Диаграмма 12

Географическая структура экспорта/импорта удобрений по сегментам, за 2015 г., тыс. т

V. Ценовая политика, динамика цен на продукцию

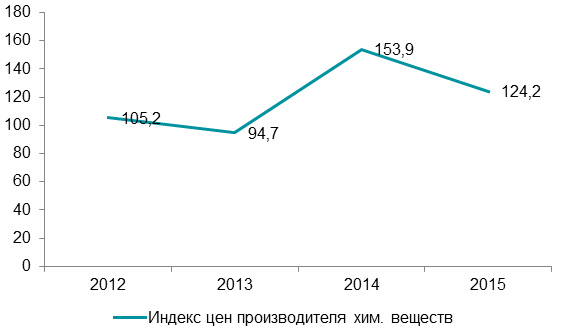

Цены на химические товары, как и на большинство товаров в Украине в период 2014-2015 гг., демонстрировали рост. Удобрения в Украине в этот период выросли в цене по причине снижения объемов производства, дефиците некоторых видов удобрений и соответственно роста спроса на другие. Также на рост цен повлияло удорожание энергоносителей и в итоге производства в целом. В 2016 году индекс цен ниже, поскольку прошел период активного спроса на удобрения.

Легче в этот период было компаниям, что имели собственные запасы удобрений на некоторый период, это им позволило не так резко увеличивать бюджет и содержание одного гектара. Рост цен на удобрение и их дефицит не так негативно повлияли на эти компании как, к примеру, на небольшие фермерские хозяйства, что не имели запаса удобрений.

Диаграмма 13

Индекс цен производителей удобрений в Украине 2012-2015 гг.

Источник: Государственная служба статистики; оценка Pro-Consulting

*январь 2016 к декабрю 2015года

Небольшие фермерские хозяйства и компании без запасов удобрений, СЗР понесли убытки по причине необходимости сокращения площадей насаждений, использование дешевых аналогов удобрений, средств защиты растений. Это вместе с сухим летом и неблагоприятными погодными условиями повлияло на небольшие объемы урожая и на его невысокое качество.

VI. Выводы, прогнозные тенденции

Прогноз развития рынка не оптимистичен по причине того, что большое количество факторов влияет негативно на исследуемый рынок, а их нивелирование невозможно в ближайшие годы. Однако наиболее резкое снижение емкости рынка Украина уже прошла, дальше снижение будет происходить не по причине потери крупных предприятий по производству удобрений, а по причине удорожания производства, роста цен на удобрения и постепенного снижение объемов продаж.

Восстановление рынка начнется при стабилизации экономической ситуации в стране, но полное восстановление возможно лишь при условии возвращения крупных операторов рынка на подконтрольную Украине территорию, иначе исследуемый рынок не сможет восстановить свои нормальные объемы производства, что и так не полностью удовлетворяли потребности отечественных потребителей.

Нормализация экономики также приведет к росту потребления удобрений отечественными фермерами, ростом спроса и соответственно привлекательности данной сферы. Таким образом, будет увеличиваться шанс выхода на рынок новых операторов по производству удобрений, либо импортеров недорогих удобрений с Европы. Импорт удобрений из стран СНД сокращается в виду нестабильной политической ситуации, усложнения условий сотрудничества с главным импортером – Россией.

Ухудшение состояния аграрного сектора негативно отображается на объемах оборота импортных и отечественных удобрений. Снижение доходов сельскохозяйственных компаний, отсутствие либерализации в кредитовании, все это привело к тому, что большинство предприятий являются не рентабельными, мало зарабатывают и по этой причине не могут покупать удобрения, особенно в условиях плохого урожая 2015 года.

Компания Pro-Consulting – ведущая консалтинговая компания с 10-летним опытом работы на рынке Украины и за ее пределами. Основными направлениями деятельности компании являются: анализ рынков, маркетинговые исследования, предоставление отраслевой аналитики, финансовый консалтинг. На данный момент аналитиками компании реализовано свыше 700 аналитических и маркетинговых исследований, а также более 220 инвестиционных проектов. Мы работаем по международным стандартам качества с индивидуальным подходом к каждому клиенту.

Компания Pro-Consulting – ведущая консалтинговая компания с 10-летним опытом работы на рынке Украины и за ее пределами. Основными направлениями деятельности компании являются: анализ рынков, маркетинговые исследования, предоставление отраслевой аналитики, финансовый консалтинг. На данный момент аналитиками компании реализовано свыше 700 аналитических и маркетинговых исследований, а также более 220 инвестиционных проектов. Мы работаем по международным стандартам качества с индивидуальным подходом к каждому клиенту.

Сайт: www.pro-consulting.ua Тел.: +38(044)591-52-53, E-mail: info@pro-consulting.ua