ТЕНДЕНЦИИ

- Предложение новых квартир в 2017 году продолжало расти рекордными темпами – продажи открылись в 59 новых жилых проектах, 45 уже строящихся объектов вывели в продажи новые очереди своих комплексов.

- В числе прочих, рынок пополнился двумя масштабными жилыми проектами, обусловившими значительные структурные изменения в новом предложении – 45% новых квартир представлено в комплексах комфорт-класса.

- Средневзвешенная стоимость квадратного метра в столичных новостройках увеличилась за 2017 год на 11,6%. Наибольший рост цен зафиксирован в комплексах бизнес-класса – цены выросли на 36,4% по отношению к декабрю 2016 года.

- Для жилых комплексов, которые открыли продажи в 2017 году, характерно большее внимание к общей концепции и инфраструктурному наполнению – девелоперы делают акцент на инновационности, комфорте и престижности проживания.

- Высокая конкуренция, вымывание с рынка небольших по площади квартир в совокупности со снижением накоплений населения и повышением рисков затягивания сроков строительства обусловили снижение средних темпов продаж на рынке первичной жилой недвижимости за 12 месяцев 2017 года на 36%.

ПРЕДЛОЖЕНИЕ

Предложение квартир на рынке первичной жилой недвижимости Киева в течение 2017 года росло высоким и темпами. По состоянию на конец года актуальное предложение (с учетом поглощения) составило более 57 тысяч квартир. Совокупный объем актуального предложения за 2017 год увеличился на 10%.

В конце декабря 2017 года на продажу предлагались квартиры в 255 новостройках, из которых 73 находятся на завершающих этапах продаж (в продаже осталось <10% квартир).

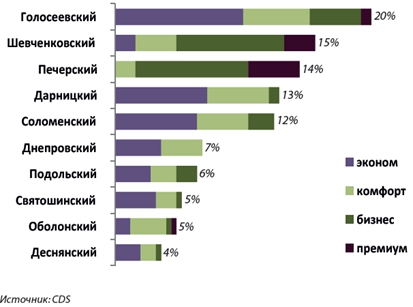

Лидером, как по кол-ву комплексов в продаже, так и по общему количеству квартир в новостройках, остается Голосеевский район. Второе место по кол-ву комплексов в конце 2017 года продолжал удерживать Шевченковский район. За счет пополнения рынка новыми проектами на третье место к концу года поднялся Печерский район, в котором к концу года продажи велись в 35 новостройках. Пятерку лидеров по объему предложения закрывают Дарницкий и Соломенский районы, в которых продажи ведутся в 32 и 31 новостройке соответственно.

За 2017 год на 10% выросло актуальное предложение в Киевских новостройках.

Распределение предложения по районам Киева (по количеству комплексов)

Соотношение количества новостроек на левом и правом берегах Киева по результатам 2017 года осталось без изменений – 3/4 новостроек возводятся на правом берегу столицы. При этом удельный вес левобережных районов по количеству квартир в продаже составляет 30,3% в структуре предложения на рынке первичной жилой недвижимости Киева.

Удельный вес квартир бюджетного сегмента в структуре предложения составил 83,5%.

Структура рынка первичной недвижимости по количеству комплексов выглядит следующим образом: 66% комплексов позиционируются в бюджетном сегменте. Из них 37% – в эконом-классе и 29% в комфорт-классе. В бизнес-классе позиционируются 26% комплексов, тогда как в премиум-классе – 8%. Всего к престижному жилью относится 34% новостроек.

С точки зрения количества квартир в продаже ситуация отличается большим смещением в бюджетный сегмент – удельный вес квартир в жилых комплексах эконом- и комфорт-классов в структуре предложения составляет 45,4% и 38,1% соответственно. Основное количество квартир престижного сегмента предлагается в комплексах бизнес-класса (14,1%), в то время как к премиум-классу относится всего 2,4% квартир.

Соотношение общего количества квартир и квартир в продаже по районам, единиц

НОВОЕ ПРЕДЛОЖЕНИЕ

В 2017 году продажи открылись в 59 новых жилых комплексах, еще в 45 комплексах стартовали продажи новых очередей. Совокупное количество квартир в новых комплексах и очередях составило свыше 55 тыс. квартир. Знаковым для 2017 года стало начало продаж в таких масштабных проектах, как ЖК «Файна Таун» и ЖК «Svitlo Park», которые пополнили список наиболее масштабных проектов столицы наравне с ЖК «Комфорт Таун» и ЖК «Эврика». Всего в 2 самых крупных новых комплексах 2017 года планируется строительство почти 16 тыс. квартир, а пока в продаже только первые очереди строительства – около 700квартир в каждом.

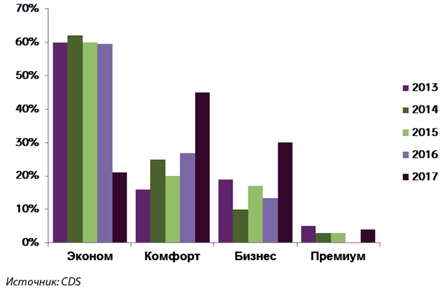

В 2017 году структура нового предложения претерпела значительные изменения: резко снизился удельный вес комплексов эконом-класса, до 21% по сравнению с 59,5% в 2016 году. Комплексы комфорт-класса заняли 45% в сравнении с 27% соответственно. Удельный вес комплексов бизнес-класса увеличился более, чем в 2 раза – до 30%, против 13,5% годом ранее. В 2017 году положительный тренд показал и премиум-сегмент – удельный вес нового предложения в этом классе составил 4%.

Комплексы комфорт-класса заняли 45% в структуре нового предложения.

Структура нового предложения первичной жилой недвижимости Киева по классам, 2013–2017 гг., %

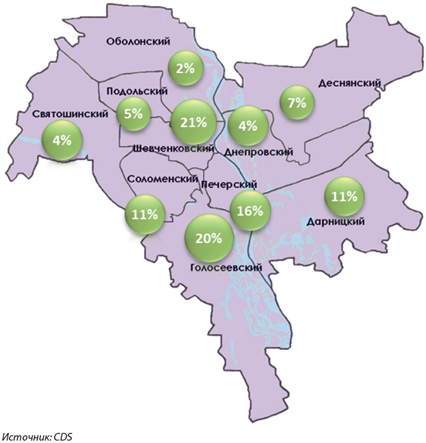

Лидерами по объему нового предложения в 2017 году стали Шевченковский и Голосеевский районы (21% и 20% соответственно). По сравнению с 2016 годом, значительно увеличился удельный вес Печерского района в структуре нового предложения – он составил 16% против 6% в предыдущем периоде. Фактически, в этих трех районах сосредоточено более половины новых комплексов. В Дарницком и Соломенском районах продажи открылись в 6 комплексах в каждом.

Более половины новых комплексов расположены в Шевченковском, Голосеевском и Печерском районах.

Структура нового предложения квартир в 2017г. в Киеве по районам, %

Структура нового предложения по количеству комнат несколько сместилась в сторону 2-к квартир, но основной удельный вес в новом предложении по-прежнему занимают 1-к квартиры – 47% и 2-к квартиры – 32%. Удельный вес 3-к квартир в структуре нового предложения составил 17%. Сегмент многокомнатных квартир увеличился до 2% в общем объеме предложения. Малометражные квартиры и квартиры студии так же занимают 2% в структуре нового предложения.

СПРОС

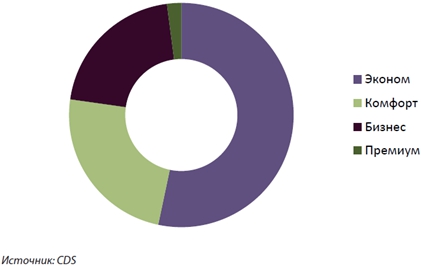

Основным трендом спроса на первичную жилую недвижимость стало увеличение интереса инвесторов к престижному жилью – новые комплексы бизнес- и премиум-классов благодаря продуманным концепциям пользовались высокой популярностью у покупателей – спрос на жилье бизнес-класса уже к I полугодию 2017 г достиг 15%, а к концу года занял 21% в структуре спроса на квартиры в новостройках. Спрос на жилье премиум-класса так же увеличился – до 2%.

Тем не менее, основной акцент в спросе по-прежнему приходится на бюджетный сегмент. Спрос на квартиры эконом-класса сохранился на уровне 53%. Несмотря на то, что новое предложение представлено в основном комплексами комфорт-класса, спрос на жилье этой категории снизился до 24%, хотя еще в I полугодии 2017 года именно на жилье комфорт класса приходилось около 30% спроса. Подобная динамика обусловлена более взвешенным подходом инвесторов к выбору квартиры и оценке жилых комплексов – при идентичных, в целом, характеристиках, цены в комплексах комфорт-класса на 30% выше, чем в комплексах эконом-класса.

По итогам 2017 года спрос на квартиры бизнес-класса достиг 21% в общей структуре спроса.

Структура спроса на жилье в зависимости от класса комплекса, 2017 г., %

Продажи в течение года в жилых комплексах показали высокую волатильность. Если в начале 2017 года продажи сохранялись на уровне ноября-декабря 2016 года, то уже со II квартала 2017 года они начали резко снижаться – не последнюю роль в этом сыграло «вымывание» наиболее ликвидных квартир, которые были проданы в период новогоднего ажиотажа и рост цен в бюджетном сегменте.

В среднем по году совокупные темпы продаж в киевских новостройках в 2017 году колебались от 1 000 до 1 350 квартир в месяц. Наибольшие темпы были характерны для новых жилых комплексов на старте продаж, где квартиры предлагались по невысокой цене с длительной рассрочкой. В отдельных жилых комплексах ежемесячные темпы продаж достигали 50-70 квартир/месяц.

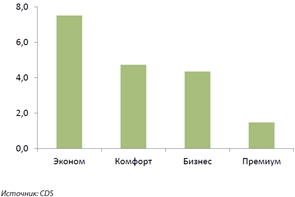

В 2017 году темпы продаж значительно отличались в зависимости от сегмента рынка – самая высокая динамика сделок отмечена в комплексах эконом-класса, как наиболее востребованных объектов. Достаточно близкими показателями оказались темпы продаж в проектах комфорт- и бизнес-классов, что объяснимо переоцененностью многих объектов комфорт класса.

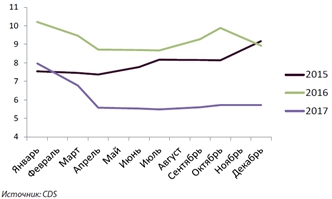

В 2017 году среднемесячные темпы продаж в новостройках Киева составили 5,7 квартир / комплекс.

Динамика усредненных темпов продаж на 1 комплекс на первичном рынке жилья 2015-2017 гг., кв./мес.

Динамика усредненных темпов продаж на 1 комплекс на первичном рынке жилья в зависимости от класса, 2017 г., кв./мес.

ЦЕНОВАЯ ДИНАМИКА

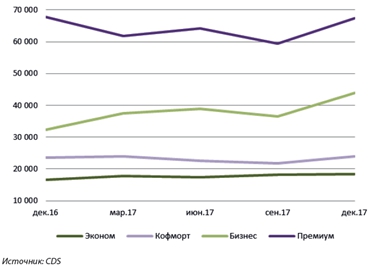

В 2017 году цены в большинстве классов показали относительно стабильную восходящую динамику.

Цены на жилье эконом-класса в течении года постепенно росли (незначительное снижение было отмечено только в летний период). Рост цен в эконом-сегменте за 12 месяцев составил 11,3%.

Несколько большую волатильность в течение года показали цены в жилых комплексах комфорт-класса – после небольшого роста в I квартале, динамика цен в сегменте приобрела нисходящий тренд, сменившийся незначительным ростом в IV квартале. По итогам года жилье комфорт класса подорожало на 1,5%.

С начала года цены в комплексах бизнес-класса уверенно росли – некоторая коррекция произошла к концу III квартала, но по итогам года рост цен на жилье бизнес-класса составил рекордные 36,4%.

Ценовая динамика в премиальном сегменте характеризовалась скачками, цены дважды за год значительно снижались (в марте и сентябре), однако, к концу года средневзвешенные цены на жилье преимиум класса вернулись на уровень декабря 2016 года – снижение цен составило всего 0,6%.

За год средняя цена в проектах бизнес-класса выросла на 36,4%

Динамика средних цен предложения на первичном рынке жилья, в зависимости от класса, декабрь 2016 г. – декабрь 2017г., грн./кв.м.

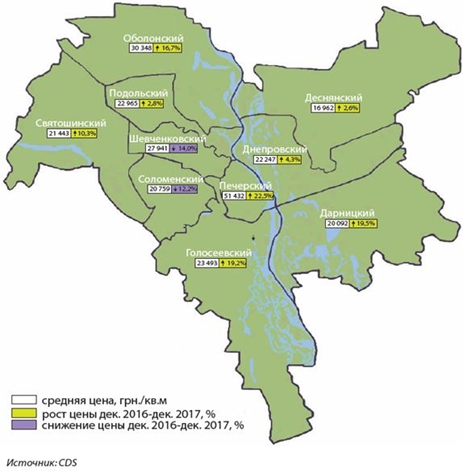

Средневзвешенные цены на рынке первичной жилой недвижимости выросли в 8 районах из 10. Наибольший рост зафиксирован в Печерском, Дарницком, Голосеевском и Оболонском районах, значительная часть комплексов в которых находятся на поздних этапах девелопмента, что и привело к росту средних цен на 16,7-22,5%, наравне с нестабильностью валютного рынка и увеличением спроса на жилье престижного сегмента.

На 10,3% выросла средневзвешенная стоимость квадратного метра в Святошинском, на 4,3% в Днепровском и на 2,6% в Деснянском районах.

Снижение цен в Соломенском районе составило 12,2% и связано с усилившейся конкуренцией, обусловленной выходом большого кол-ва новых комплексов бюджетного сегмента в 2016-2017 гг.

Наибольшее падение средневзвешенных цен отмечено в Шевченковском районе и составило 14,0%. Основной причиной является открытие продаж в таких масштабных проектах как ЖК «Файна Таун», ЖК «Баггоутовский» и ЖК «Henesi House», цены в которых заметно ниже среднерыночных.

Средние цены предложения по районам Киева, декабрь 2017 г., грн./кв.м. и их динамика за 2017 год

ПРОГНОЗ

- В 2018 году ожидается дальнейшее пополнение рынка новыми жилыми объектами, при этом, основным источником пополнения предложения скорее всего станут новые очереди уже существующих жилых комплексов.

- Нестабильный курс национальной валюты, удорожание строительных материалов и работ продолжит оказывать давление на нижнюю границу цены для комплексов бюджетного сегмента, что приведет к дальнейшему росту цен в комплексах эконом- и комфорт-классов. Общий рост ожидается на уровне до 10%.

- При отсутствии значительных валютных колебаний, спрос на новостройки останется на уровне 2017 года, хотя, есть высокая вероятность переориентации части покупателей на вторичный рынок, где предлагаются инвестиционные квартиры в новых домах, введенных в эксплуатацию.

- Продолжит расти значимость неценовых конкурентных преимуществ жилых комплексов: проекты, где вовремя и в полном объеме реализуются заявленные объекты инфраструктуры и энергоэффективные «фишки», будут пользоваться повышенным спросом.

- Гривневые цены в 2018 году вероятнее всего будут иметь разнонаправленную динамику в зависимости от класса и района расположения комплекса. На фоне общего роста средних цен возможна коррекция стоимости квадратного метра в комплексах престижного сегмента в первой половине 2018 года.