1. Общая характеристика рынка

В Украине логистическая недвижимость представлена складами, дистрибуционными центрами, терминалами, контейнерными терминалами и другими типами объектов.

Индустриальная и складская недвижимость является важным компонентом логистической инфраструктуры в Украине и дальнейшее развитие этого сектора может помочь повысить конкурентоспособность украинских предприятий и улучшить качество логистических услуг в стране.

Особенности развития рынка логистической недвижимости в Украине связаны с ее географическим положением и имеющейся инфраструктурой. К примеру, большинство логистических центров сосредоточены в городах, имеющих развитую транспортную инфраструктуру и удобный доступ к международным транспортным коридорам. Крупные производственные предприятия и ритейлеры часто имеют собственные склады для хранения товаров, что позволяет им уменьшать затраты на логистику.

Таблица 1

Тенденции на рынке складской недвижимости к началу полномасштабного вторжения

|

Тенденция |

Описание |

|

Создание новых форматов |

Традиционные склады теряли свою актуальность. Список услуг, предоставляемый логистическими центрами, постоянно увеличивался. Предприниматели стремились к мультиформатности, при этом считали лучшим складской комплекс, включающий производство, склады, офисные помещения, стоянку для автомобилей. |

|

Развитие логистических компаний |

Продолжался рост e-commerce, что влияло на развитие логистических компаний, предоставляющих услугу фулфилмента (комплекса операций с момента заказа товара до его получения). |

|

Увеличение скорости доставки |

Клиенты стремятся получать свои заказы, не ожидая их по несколько дней. Ожидалось, что эта тенденция приведет к расширению наличия складов компаний в разных городах и регионах. |

Источник: оценка Pro-Consulting

Логистическая недвижимость является стратегически важным объектом, из-за чего, в результате войны, в 2022 году понесла значительные убытки.

Одним из самых пострадавших от российской агрессии сегментов является складская недвижимость. Так в Киеве и Киевском регионе было уничтожено или повреждено около 20% от общего предложения на рынке складской недвижимости.

В первые месяцы полномасштабного вторжения наблюдалась динамика понижения спроса на складские помещения на востоке, юге, а также в центральных регионах страны, что объясняется риском потери продукции на складах в этих регионах. Это привело к снижению цены на аренду в пострадавших регионах, при этом спрос оставался ограниченным. Рекордное падение арендных ставок было зафиксировано в марте-мае, когда рынок складской недвижимости переживал наибольшую стагнацию.

Совершенно противоположная ситуация была в западных регионах, где наблюдался максимальный спрос, а цены на аренду выросли в разы. Строительство большинства складов в таких городах как Киев, Одесса, Днепр и Харьков было заморожено. Компании и арендаторы вынуждены были провести релокацию своего бизнеса в безопасные регионы страны или снизить объемы продукции для хранения. Как следствие, возросла потребность в складских и производственных площадях в западных регионах Украины. Из-за резкого увеличения спроса арендные ставки во Львове составляли $10 за кв.м/месяц (до войны – $6-$7), однако они фиксировались на короткий период.

Также высокий спрос в первой половине 2022 наблюдался в Винницкой, Хмельницкой и Тернопольской областях. Лидерами размещения логистических центр-хабов для хранения гуманитарной помощи были Львовская, Закарпатская и Волынская области.

Здесь значительно вырос спрос на:

- сухие склады среднего формата для небольших предприятий, релоцировавших свой бизнес на Запад;

- склады, которые могут быть модернизированы для соответствия бизнес-потребностям арендаторов или на те, которые могут удовлетворить потребности в складских или производственных помещениях в одном месте,

- крос-док хабы с большой пропускной способностью.

В то же время ощутимым стал недостаток мультитемпературных комплексов.

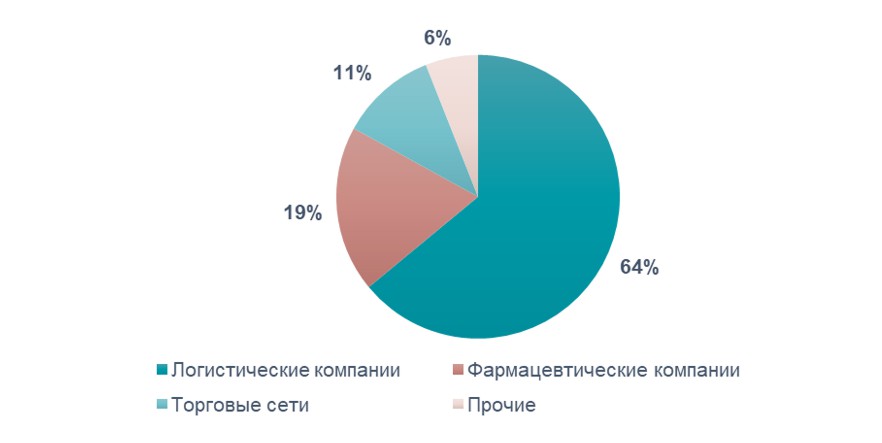

По данным CBRE, основными арендаторами в 2022 году остались логистические операторы, фармкомпании и торговые сети.

Диаграмма 1

Структура арендаторов на украинском рынке складской недвижимости в 2022 г., %

Одним из путей решения проблемы нехватки складских площадей является создание индустриальных парков и логистических хабов.

Индустриальный парк – это территория, в пределах которой может осуществляться хозяйственная деятельность в сфере перерабатывающей промышленности, переработки промышленных и бытовых отходов, научно-технической деятельности, информации и электронных коммуникаций.

Основной причиной заинтересованности в индустриальных парках в 2022 году стала релокация предприятий западных и центральных регионов страны. Однако существующие ИП не были готовы предложить готовые помещения для эксплуатации. Как следствие, владельцы активно начали достраивать находившиеся на этапе строительства парки. Из-за отсутствия свободных площадей предприятия рассматривали старые промышленные зоны и интересовались превращением их в ИП. Это привело к тому, что более половины индустриальных парков, зарегистрированных в 2022 году, являются парками типа brownfield (существующие промышленные зоны).

Большинство агропредприятий на сегодняшний день находятся в поисках площадок, расположенных на границе с ЕС, что позволяет оптимизировать затраты на транспортировку продукции. Поэтому владельцы индустриальных парков, имеющие площади вблизи границы, проектируют в пределах таких зон элеваторы, сухие и холодильные склады, емкости для хранения и фасовки подсолнечного масла.

В настоящее время, несмотря на войну, международная организация при ООН – UNIDO не останавливается в развитии экоиндустриальных парков в Украине. Она продолжает работать над созданием законодательной базы и обеспечивать местных игроков обучению основам и правилам создания экоиндустриальных парков, прежде всего связанных с инновационной составляющей.

Государство также приняло ряд постановлений и законодательных актов касательно развития индустриальных парков, однако все преимущества, как и в любых государственных программах, упираются в недостаток средств для их выполнения. Поэтому на сегодняшний день основным риском входа в такие программы может быть отсутствие гарантий полного обеспечения софинансирования со стороны государства.

2. Общие показатели рынка, вакантность рынка

Единой статистики общей площади складов и индустриальных помещений по Украине нет, ведется постоянный анализ складской недвижимости по Киеву и области. Так, по данным CBRE, общее предложение по региону составляет 1,41 млн. кв. м, в то время как арендная активность – 140 000 кв. м.

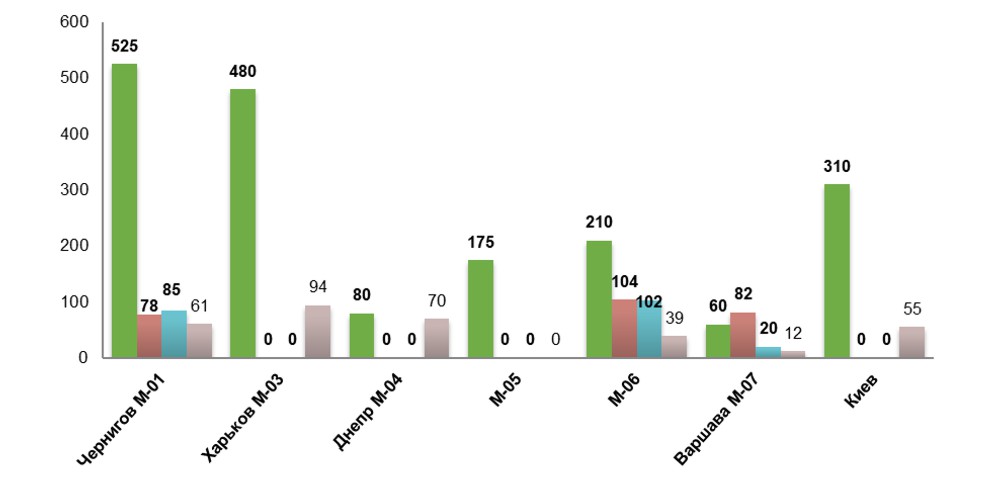

Диаграмма 2

Общее предложение конкурентных складов, степень повреждение и будущее предложение по направлениям, 2022-2023, тыс. кв. м.

Источник: оценка Pro-Consulting

Строительство большинства запланированных на 2022 год проектов из-за полномасштабного вторжения россии на территорию Украины приостановлено. Локальные и международные инвесторы, планировавшие инвестиции в логистическую недвижимость, к вопросу до сих пор подходят с осторожностью.

Около 30% новых предложений будет представлено спекулятивными площадями (отведенными для сдачи в аренду на открытом рынке), тогда как остальные строятся под нужды собственников (owner occupied).

В начале 2022 года вакантность складских помещений в Киевской области составляла около 2%. За период март-апрель в регионе было уничтожено около 20% логистических площадей, в результате чего после деоккупации Киевской области ожидался дефицит складов, что и произошло в этот период. Однако уже с мая вакантность в сегменте значительно выросла. К концу 2022 года она была зафиксирована на уровне 7% или 112 000 кв. м свободных складских площадей класса А и В, что объясняется релокацией бизнеса в другие регионы, дефицитом помещений высокого класса, изменением системы планирования заказов из-за рисков вторжения и изменения цепей снабжения, снижением спроса на определенные товары (например, магазины одежды и парфюмерии не работали). По прогнозам ведущих специалистов рынка складской недвижимости, ожидается, что в ближайшем полугодии вакантность не сократится.

Относительно Львовской области, которая на начало 2023 года насчитывает 600 тыс кв. м складских помещений и где дополнительно построено 300 тыс. кв. м в классах А и В, в этих двух самых высоких категориях за год вакантность уменьшилась с 18,2% до 7,1% соответственно. Тем не менее, почти нулевая вакантность на данные классы наблюдалась за период март-июль 2022 г., когда владельцы релоцировали свой бизнес в западные регионы. Так в логистическом центре PORT во Львове по состоянию на июль 2022 года не было свободных помещений, еще 30% достраиваемых в последней очереди комплекса помещений уже были сданы в аренду.

Алексей Шестак, менеджер в сфере сделок со складской недвижимостью Alterra Group, которая имеет в управлении объекты в Харькове, Днепре, Киеве и Львове, в одном из интервью сообщил, что на конец 2022 года показатель вакантности по компании составил 8,7 %.

3. Прогнозные показатели рынка

По прогнозам аналитиков, в 2023 году на рынке складской недвижимости будет наблюдаться уровень вакантности в пределах 4%, рост арендных ставок будет незначительным. Также ожидается, что продолжится тенденция к фиксации арендных ставок в национальной валюте как минимум до окончания войны.

По прогнозам Всемирного банка, объявленным в апреле 2023 г., экономика Украины в 2023 году вырастет на 0,5% после падения на 29,2% в 2022 году, при этом в 2024 году вырастет на 3,5%.

Ожидается, что региональное производство вырастет на 1,4% в 2023 году, в 2024-2025 гг. – в среднем на 2,7%.

Европейский банк реконструкции и развития существенно ухудшил прогноз роста ВВП Украины в 2023 году с 8% (по прогнозам в сентябре) до 1%. В то время как в Национальном банке улучшили прогнозы относительно показателей инфляции в Украине в 2023 году с 21% до 18,7%.

Однако все прогнозы сходятся к выводу, что экономика страны напрямую зависит от развития военных действий. В перспективе на 5 лет ожидается, что война все же закончится, Украина вернет свои территории, при таких условиях начнется масштабное восстановление пострадавших регионов, увеличатся инвестиции в развитие страны, экономика за 2 года выйдет на довоенный уровень.

4. Инвестиционные предложения на рынке индустриальной и складской недвижимости Украины

- Продажа производственного комплекса пищевого назначения 6000 м2 возле Киева

- Продажа промышленно складских помещений 2948 м2 и участком 1,2 га, г. Лубны

- Продажа целостного имущественного комплекса 6 763 м2 в Полтавской области

- Продажа комплекса складских помещений с офисом 2821 м2 и участком 2,22 га, г. Винница

- Продажа промышленно-складских помещений с офисом 4056 м2 и участком 2,2 га, г. Одесса

- Продажа складского комплекса с офисом 2270 м2, г. Черновцы

- Продажа промышленно-складских помещений с офисом 2900 м2 и участком 1,9 га, Хмельницкая область, Богдановцы

- Продажа производственного комплекса 2250 м2 с участком 1,5 га в г. Украинка, Обуховский район

- Продажа производства железобетонных конструкций и строительных материалов в Западной Украине

- Производственно-складской комплекс в Киевской области, пгт Гостомель

- Продажа промышленно-складского комплекса - 4 365 м2 в 20 км от Киева

- Продажа производственного комплекса 5786,4 м2 в Днепропетровской области

- Продажа имущественного комплекса (2,7 га и 8 200 кв.м. административно-промышленных сооружений) в Киеве

- Продажа производственного комплекса 4 340 м2 с участком 6,3 га, Киевская область, Барышевка

- Продажа современного логистического комплекса 14 500 кв.м. в Винницкой области

- Продажа складского комплекса 4 580 кв.м. заполненный арендаторами в г. Киев

- Продажа комплекса под пищевое производство / индустриальный парк, Киевская область, Белоцерковский район