1. Общая характеристика рынка. Анализ текущих тенденций

Рынок промышленных насосов в Украине существует за счёт потенциальных потребителей. Одновременно специфика продукции предполагает наличие мощностей для предоставления максимально широкого выбора и заполнения нишевых сегментов рынка. На рынке присущи продажи большого количества товаров, которые продаются зачастую редко. Для развития промышленного сектора приоритетно важны инвестиции в реальный сектор экономики, в большей степени совершаемые в Украине отечественными компаниями. Вложения иностранных инвесторов составляют незначительную долю в общем портфеле инвестиций. Основными приоритетными векторами инвестиций в Украине являются сельское хозяйство, строительство и промышленность.

С октября 2019 года в Украине происходит промышленный спад, несмотря на медленные темпы роста ВВП. Индекс промышленной продукции вначале 2020 года по соотношению к предыдущему аналогичному периоду составил 94,9%. Данное явление обусловлено очередным бумом финансового сектора, в котором немаловажную роль сыграл выпуск долговых ценных бумаг, а также активное развитие теневого сектора экономики, что стимулирует рост сферы услуг и розничной торговли, так что развитие промышленности подвластно непродуктивному развитию экономики Украины в целом. Ставка в государственной политике на рынок краткосрочных государственных долгов в развитии экономики отрицательно влияют на привлечение инвестиций в реальный сектор. Промышленная дефляция, а также ограничения импорта, в связи с пандемией Covid19, вызовет стихийный рост импортных товаров, влияющий на спрос к отечественной продукции.

Реальная проблема данного рынка заключается в особенностях поиска заинтересованных покупателей. Для промышленных насосов имеет место изготовление продукции на заказ. Изготовление товаров по индивидуальным заказам не всегда оправдывает производственные издержки, за счёт чего снижается общий уровень качества изготавливаемой продукции, а серийное производство тянет за собой наличие спроса и подходящих мощностей для этого.

Несмотря на это, целевая аудитория заинтересована в более привлекательной ценовой сделке с надлежащим качеством. Преимуществом в этом случае выступает создание новых или качественная работа с существующими каналами продвижения. На данном сегменте недостаточно лишь качественно сформировать ценностное предложение, важно понимание конкурирующих в данном производстве мощностей для активного мониторинга их инструментов сбыта. Одни активно занимаются digital-маркетингом, остальные работают в offline, используя традиционные маркетинговые инструменты. Важно учесть, что большие предприятия могут позволить большой бюджет для маркетинговой кампании, в то время как другие выбирают наиболее приемлемые пути, что в результате влияет на объёмы продажи и в конечном результате на качество.

Так как рынок промышленных насосов не только трудоемкий, а также наукоемкий с высокой долей капитальных расходов, также стоит учесть понятие как рентабельность и целесообразность, поэтому выход нового игрока должен сопровождаться формированием структуры предложения, адекватного соответствующему спросу. Проблема заключается, опять же, в важности соответствия спросу целевой аудитории.

Ключевые ресурсы, что важны для функционирования производства, зависят от материальных и кадровых ресурсов. Наличие производственных мощностей, оборудования, полностью укомплектованного штата специалистов важны для совершения запланированной деятельности.

На рынке промышленных насосов таким образом можно выделить следующие тенденции.

- Стабильное укрепление гривны, за счет которого повысился спрос на импортные насосы

- Снижение объемов промышленного производства, которое снижало темп обновления насосов на предприятиях

- Обновление оборудования на гос. предприятиях.

2. Динамика производства и ёмкость рынка

Такие группы, как насосы объёмные ротационные и насосы центробежные имеют заводы по производству насосов для промышленности, составляющих практически весь сегмент.

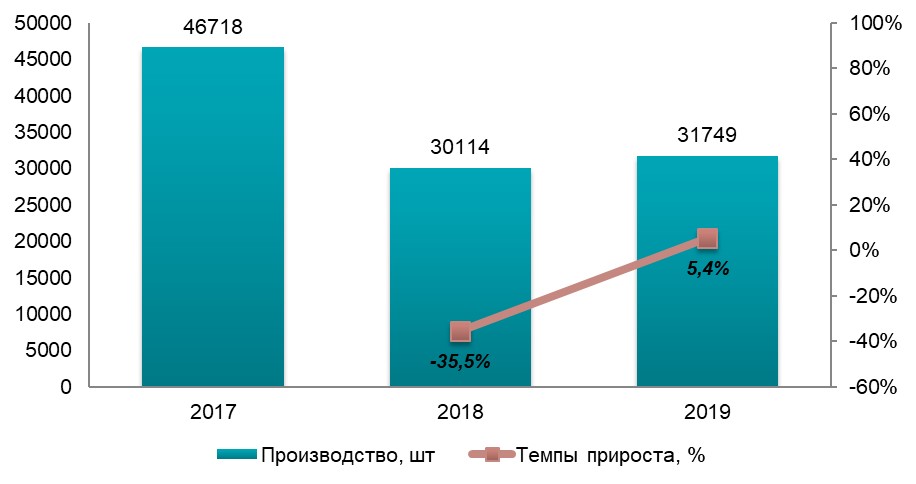

Диаграмма 1

Динамика производства промышленных насосов в Украине, в натуральном выражении в 2017-2019 гг., шт.

Источник: Данные базы производства Украины, youcontrol

данные из открытых источников; оценка Pro-Consulting

Темпы прироста в 2018 году абсолютно по всем группам промышленных насосов отрицательны. Такая негативная тенденция со спадом производства отобразилась на общем показателе, согласно которому объёмы производства уменьшились на 35,5% или на 16,7 тыс. шт. Так, производство в размере 46,7 тыс. шт. в 2017 году сократилось до количества 30,1 тыс. шт. в 2018 году.

В 2019 году производство промышленных насосов составило 32 тыс. штук, что на 5,4% больше, чем в предыдущем периоде. В основном такой рост произошел за счёт увеличения наиболее ёмкой группы как в денежном, так и в количественном производстве, а именно насосов центробежных. Такая динамика связана с целесообразностью покупки и наличием более выгодного предложения.

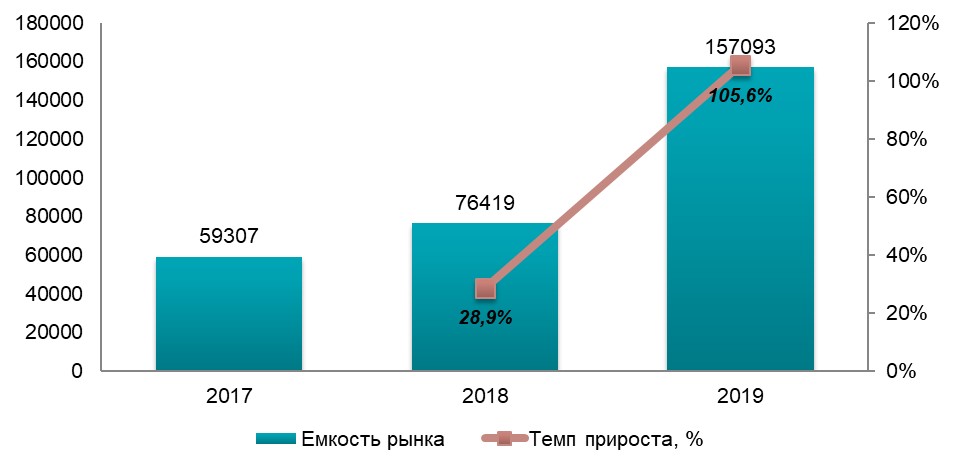

По состоянию на 2019 год общая ёмкость рынка промышленных насосов составила 157 тыс. штук, показывая положительную динамику темпов прироста в течении в 2018-2019 гг. на 28,9% и 105,6% соответственно.

Диаграмма 2

Емкость рынка промышленных насосов в натуральном выражении в 2017-2019 гг., шт

Источник: Данные базы производства Украины, базы ВЭД Украины; youcontrol, данные из открытых источников; оценка Pro-Consulting

В отличии от роста в натуральном выражении, по состоянию на 2019 год рынок в денежном сократился на 19,4%, или 373,4 млн грн. Важно отметить, что рост в натуральном выражении не зависит от роста в денежном по причине ценовой диверсификации продукции. Такой стремительный рост обусловлен большим количеством импорта промышленных насосов, которые в цене были намного дешевле, чем поставляемые в 2018 году.

В последние годы наблюдается снижение доли отечественной продукции в общей структуре рынка. Это связано с тем, что промышленные насосы небольших размеров – для пищевой промышленности, в производстве и других отраслях дешевле закупать в Китае, где есть большой выбор учитывая конструктивные и функциональные особенности.

3. Внешнеэкономическая деятельность

Cпецифика рынка и продукции не дает возможности анализировать темп прироста как релевантный для рынка показатель. Но, несмотря на это, общая динамика экспорта промышленных насосов демонстрирует тенденцию к сокращению общих показателей.

Диаграмма 3

Динамика экспорта промышленных насосов из Украины за период 2017-2019 гг в натуральном выражении, шт.

Источник: Данные базы Государственной службы статистики Украины; оценка Pro-Consulting

В структуре экспорта львиная доля принадлежит таким группам, как насосы объемные ротационные и насосы центробежные.

Сокращение темпов прироста экспорта промышленных насосов произошло в основном за счёт группы насосов объемных ротационных, экспорт которых сокращался в течении 2017-2019 гг. на 36,2% и 41,9% соответственно. По состоянию на 2019 год экспорт за данной группой составил 4,7 тыс. штук, что на 8 тыс. штук меньше, чем в 2017 году.

Основными странами поставки для промышленных насосов оказались Российская Федерация, Беларусь и Болгария.

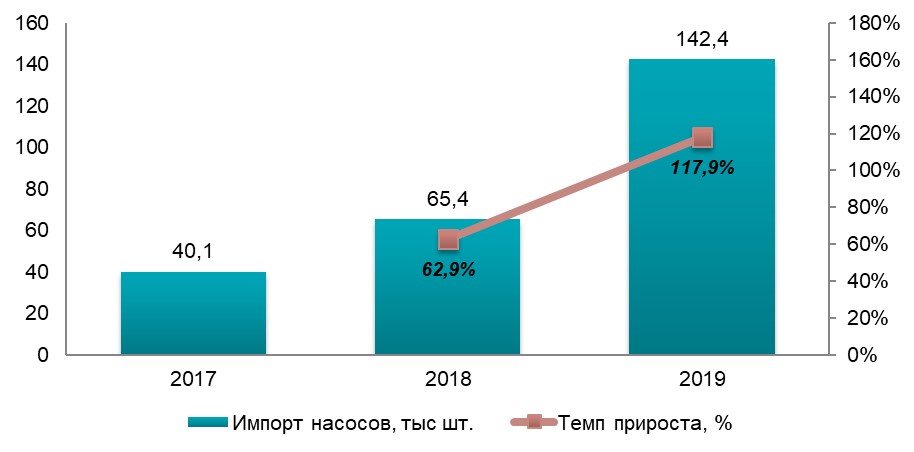

Импорт насосов в натуральном выражении демонстрирует положительную динамику, и в 2019 году прирост был более чем двукратный. Это связано с ростом импорта центробежных насосов (в 2019 году прирост в 2,5 раз), однако в остальных сегментах наблюдается сокращение.

Основные потребители центробежных насосов машиностроение, коммунальные хозяйства и добывающая промышленность, которая в последние годы демонстрирует уверенный рост (с 2016 года средний прирост 20%).

Диаграмма 4

Динамика импорта промышленных насосов в Украине, в натуральном выражении в 2017-2019 гг., тыс. шт.

Источник: Данные базы ВЭД Украины; оценка Pro-Consulting

Укрепление гривны в 2019 году до 25,6 грн/дол. снизило маржу от экспорта основных игроков добывающей, сельскохозяйственной и металлургических отраслей. Данная тенденция могла повлиять на снижение спроса на крупные насосы. Либо, в результате укрепления гривны, импортные насосы стали дешевле, а украинская продукция стала менее конкурентоспособной.

Китай занимает более половины рынка промышленных насосов, так как основные производители расположили свое производство в Китае около 30 лет назад, когда уровень доходов населения был одним из самых низких в мире, при огромном количестве рабочих, что позволяло значительно снизить себестоимость продукции.

4. Потребительские предпочтения

Взаимоотношения «покупатель-продавец» строятся в зависимости от выдвигаемых требований потенциально заинтересованных сторон. Потребительские предпочтения подвержены влиянию извне. Конкуренты соревнуются между собой, постоянно модернизируя технические характеристики изготавливаемых товаров. С помощью производственных мощностей производитель имеет потребность в эффективном удовлетворении выдвигаемых, с технической точки зрения, существующих запросов. Для промышленных насосов имеет место изготовление продукции на заказ. Изготовление товаров по индивидуальным заказам не всегда оправдывает производственные издержки, за счёт чего снижается общий уровень качества изготавливаемой продукции, а серийное производство тянет за собой наличие спроса и подходящих мощностей для этого.

Целевая аудитория заинтересована в более привлекательной ценовой сделке с надлежащим качеством. Преимуществом в этом случае выступает создание новых или качественная работа с существующими каналами продвижения. Некоторые предложения ориентированы на удовлетворение совершенно уникальных потребностей. Доступность и скорость продвижения подвержены постоянным корректировкам за счёт конкурирующих предприятий. Особенность рынка в том, что степень осведомленности для действительно объективной оценки потребителем выдвигаемого предложения может быть ассиметрична.

5. Выводы и прогнозные тенденции

Производство промышленных насосов может обслуживать достаточно большое, но ограниченное количество потребительских сегментов. Слишком различные запросы от потребителей обусловили весомые различия в выгодности реализации продукции. Это, в первую очередь, сильно повлияло на взаимодействия с потребителями. Основными каналами сбыта являются тендеры, некоторые ищут товары через интернет, другие сотрудничают с давно налаженными партнерами, а часть компаний работают в условиях нерегулярного спроса, ярким доказательством чего является несистематичность объемов их производства. Темпы прироста по производству в натуральном выражении в 2019 году составили 5,4%, при этом за каждой группой не замечено какого-то единства за этим показателем (от -27% до +54% в различных категориях).

Вне зависимости от ограниченности спроса, обусловленной спецификой направления производства, существует зависимость оценки макроэкономических показателей и полученной статистической информации по производству конкурирующих организаций. Так, в отрасли металлургии, немаловажным является изменение вектора деятельности украинских компаний по наращиванию поставок железной руды на мировые рынки. Потенциальные объемы добычи Белановского горно-обогатительного комбината руды предположительно составят от 25 до 28,5 млн т руды в год при разных сценариях, что однозначно будет стимулировать внутреннее потребление металлопродукции.

Многие производители в сегменте машиностроения не смогли сориентироваться на экспорт, который выдвигает сложности для входа на рынок. В перерабатывающей промышленности в декабре-2019 к декабрю-2018 падение составило 5,4%, в добывающей промышленности и разработке карьеров — на 8,5%, в поставке электроэнергии, газа, пара и кондиционированного воздуха — на 15,7%.

Ключевые ресурсы не всегда определяют объемы сбыта, но немаловажным тут является именно наличие ресурсной базы.

Производство промышленных насосов ведут к высоким операционным издержкам за счёт расходов, связанных с функционированием предприятий. Большинство производителей работают в условиях нерегулярного спроса, поэтому не стоит откидывать на задний план переменчивый характер производства.

Для построения прогноза развития рынка была построена многофакторная модель, для которой были отобраны такие факторы:

- Динамика ВВП Украины

- Объёмы экспорта

- Объёмы добывающей промышленности

- Объёмы поставляемой электроэнергии

- Объёмы машиностроительной отрасли

- Динамика металлургической отрасли

Базовый прогноз основывается на сохранении текущих тенденций развития отрасли и экономики в целом, отсутствии влияния новых негативных факторов со стороны внутренних и внешних политических, экономических, природных, социально-культурных и техногенных сил. Карантинные меры, в связи с пандемией, будут действовать до конца весны. Так, по базовому сценарию:

- сохранятся сдержанно-положительные темпы роста ВВП (учитывая падение по прогнозу МВФ в 2020 г.), объёмы экспорта сельскохозяйственной продукции, промышленного производства и добывающей отрасли;

- незначительное отклонение инфляции от целевого уровня НБУ;

- продолжится выполнение реформ, заложенных Среднесрочным планом действий правительства до 2020 года, Стратегией развития среднего и малого предпринимательства и т.п.

- диверсификация экспорта украинской продукции как в плане рынков-потребителей, так и в плане товарной структуры. Стоит отметить, что из-за восстановления объемов производства в Китае – украинские железорудные компании отреагировали на смену конъюнктуры и перенаправили поставки ЖРС с внутреннего и европейского рынков на китайское направление (по словам гендиректор Белановского горно-обогатительного комбината).

- внешняя рыночная конъюнктура не ухудшится, цены на сырье и продукцию перерабатывающей промышленности не будут иметь значительных отклонений

- мировые цены на энергоресурсы останутся на текущем уровне.

Базовый сценарий предусматривает умеренную положительную реакцию экономики на проведение реформ.

Базовый сценарий является наиболее вероятным по прогнозам Министерства экономического развития и торговли Украины.

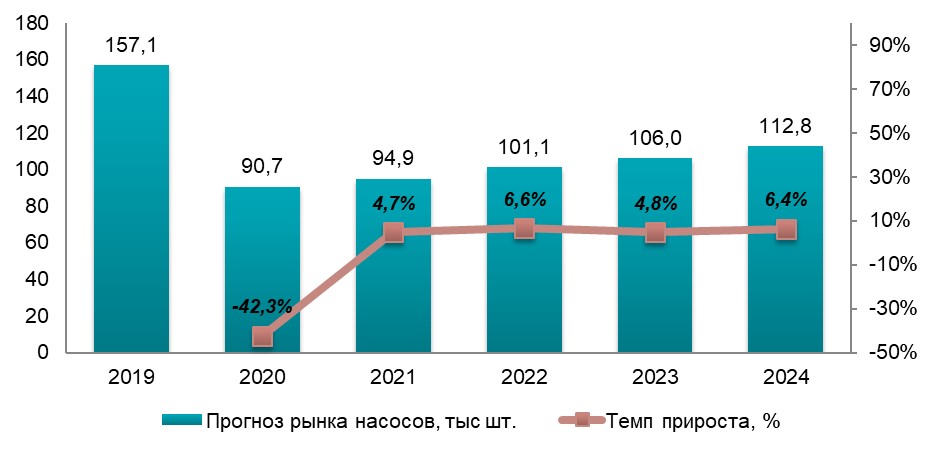

За основу прогнозной модели развития рынка промышленных насосов была взята факторная модель. Были определены такие факторы влияния на рынок, как прирост ВВП, прирост объемов экспорта, прогноз добывающей промышленности, прогноз объемов поставляемой электроэнергии, объемы машиностроительной отрасли и металлургии.

Прогнозные данные за 2020-2024 гг. предоставляются Министерством экономического развития и торговли Украины, данные по приросту ВВП были взяты из отчета МВФ. Каждому фактору был присвоен весовой коэффициент, согласно силе влияния, на емкость исследуемого рынка. Показатели прироста были умножены на весовые коэффициенты и просуммированы, что и позволило получить темпы роста рынка на последующие четыре года.

Диаграмма 5

Прогнозная емкость рынка промышленных насосов в Украине в 2020-2024 гг. в натуральном выражении, тыс. тонн

Источник: Министерство экономического развития Украины, МВФ, оценка Pro-Consulting

При совокупности позитивного или негативного влияния внешних и внутренних факторов, развитие отрасли может пойти по оптимистическому или пессимистическому сценарию. (низкому или высокому сценарию). Эти сценарии являются менее вероятными, нежели базовый.

Оптимистический сценарий строится на возможности проявления дополнительных позитивных эффектов в экономике в результате успешной реализации более широкого спектра реформ, более быстрой реакции на них в экономической сфере и более благоприятной внешней конъюнктуры. Оптимистический сценарий предусматривает:

- снижение заболеваемости на COVID-19;

- с 2021 года повышение инвестиционной привлекательности Украины в результате законодательных изменений, направленных на улучшение стартовых условий и налогообложения для инвестиционной, производственной и инновационной деятельности;

- существенный рост внешних инвестиций в промышленность и инфраструктуру;

- рост мировых цен и спроса на основные категории украинского экспорта (после спада в 2020 году).

При оптимистическом варианте прогноза ожидается значительный рост добывающей отрасли, металлургии и электроэнергетики, и, соответственно, рынка промышленных насосов.

Пессимистический сценарий строится на сильном влиянии внешних факторов на развитие отрасли. Причинами снижения интенсивности роста экономики Украины в целом могут быть такие факторы:

- ухудшение внешней конъюнктуры – снижение спроса на основе прогрессирования пандемии, сокращение населения

- как результат предыдущего фактора, сокращение выпуска продукции в основных производящих отраслях,

- задержка в реализации реформ,

- сокращение или свёртывание сотрудничества с международными финансовыми организациями,

- снижение инвестиционной привлекательности и сокращение потока инвестиций,

- усиление геополитических конфликтов,

Пессимистический вариант предусматривает снижение емкости рынка промышленных насосов на 10-20% относительно базового сценария.