В феврале USDA повысило оценку мировых конечных запасов в 2014/15 г. по всем основным сельскохозяйственным культурам. Переоценка базировалась как на более высоких прогнозах производства в текущем маркетинговом году, так и на очередном пересмотре данных по балансу за прошлые маркетинговые года. Несмотря на повышение прогнозов по уровню конечных запасов, цены на зерновые и масличные начали расти. В числе причин роста - опасения по поводу сокращения посевных площадей под кукурузу и масличные в 2015/16 г., снижение прогнозов урожайности, а также повышение цен на рынке нефти.

Текущий уровень цен в первую очередь привлекателен для переработчиков и потребителей сельскохозяйственной продукции, которые могут хеджироваться от роста стоимости этих товаров в результате более сильного сокращения посевных площадей, возможных капризов природы и высокой волатильности на «пограничных» товарных рынках.

Среднесезонные прогнозные цены хозяйств от USDA*

Пшеница - прогнозный диапазон цен понижен до 5,85-6,15 долл/бушель.

Кукуруза - прогнозный диапазон цен сужен на 5 центов/бушель 3,4-3,9 долл/бушель.

Соя - прогнозный диапазон остался без изменений на уровне 9,45-10,95 долл/бушель.

Соевое масло - прогнозный диапазон цен понижен на 1 цент/фунт до 30-34 центов/фунт.

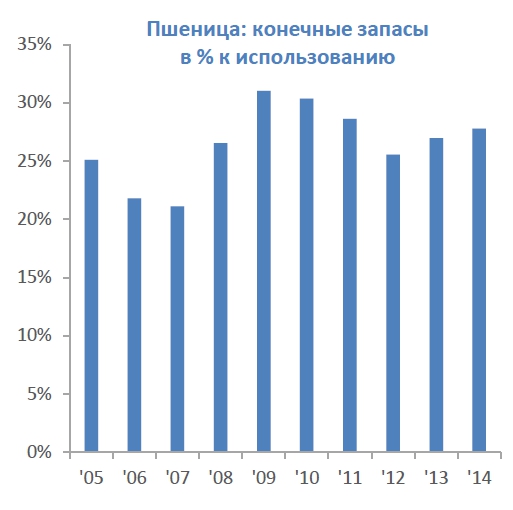

Обзор рынка пшеницы 2014/15

Оценка мирового предложения пшеницы в 2014/15 г. повышена до 912,5 млн. тонн (3,3 млн. тонн м/м) из-за пересмотра в сторону увеличения уровня начальных запасов и производства. Мировое производство обновило рекорд и по прогнозу составит 725 млн. тонн (+1,7 млн. тонн м/м). Оценка производства в Казахстане и Аргентине увеличена на 500 тыс. тонн в каждой. По 300 тыс. тонн добавили Украина и Турция. Начальные запасы были повышены на 1,7 млн. тонн за счет пересмотра производства в Турции в 2013/14 г.

Прогноз мировой торговли повышен на 900 тыс. тонн м/м. Экспорт в ЕС возрастет на 1 млн. тонн благодаря хорошему темпу отгрузок и конкурентной цене. Бразилия и Аргентина нарастят экспорт на 500 тыс. тонн каждая, частично компенсируя спад экспортного потенциала США на 700 тыс. тонн и Австралии на 500 тыс. тонн.

Прогноз мирового потребления пшеницы повышен на 1,5 млн. тонн за счет роста потребления мукомольной и фуражной пшеницы. Наибольшие изменения в потреблении мукомольной пшеницы приходятся на Египет и Россию (+500 тыс. тонн м/м). Потребление фуражной пшеницы возрастет в Турции (400 тыс. тонн м/м). Частично рост потребления в этих странах перекроет снижение в Канаде на 500 тыс. тонн и Бразилии на 300 тыс. тонн.

Оценка конечных запасов повышена до 197,8 млн. тонн (+1,7 млн. тонн м/м).

Баланс пшеницы в мире, млн. тонн (данные USDA)

|

|

2010/11 |

2011/12 |

2012/13 |

2013/14 |

Янв. 2014/15 |

Фев. 2014/15* |

|

Начальные запасы |

|

197,4 |

196,8 |

175,5 |

185,8 |

187,5 |

|

Производство |

649,6 |

695,8 |

658,5 |

716,1 |

723,4 |

725,0 |

|

Потребление |

653,4 |

697,0 |

679,9 |

704,2 |

713,2 |

714,6 |

|

Экспорт/Импорт** |

134,1 |

153,8 |

147,1 |

162,1 |

159,5 |

159,5 |

|

Конечные запасы |

198,0 |

196,8 |

175,5 |

187,5 |

196,0 |

197,8 |

Баланс пшеницы в Украине, млн. тонн (данные USDA)

|

|

2010/11 |

2011/12 |

2012/13 |

2013/14 |

Янв. 2014/15 |

Фев. 2014/15* |

|

Начальные запасы |

|

3,3 |

5,4 |

2,6 |

3,7 |

3,7 |

|

Производство |

16,8 |

22,3 |

15,8 |

22,3 |

24,5 |

24,8 |

|

Потребление |

11,6 |

15,0 |

11,4 |

11,5 |

12,0 |

12,0 |

|

Экспорт |

4,3 |

5,4 |

7,2 |

9,8 |

11,0 |

11,0 |

|

Конечные запасы |

3,3 |

5,4 |

2,6 |

3,7 |

5,2 |

5,5 |

Прогноз цены - Пшеница SRW, CBOT (долл/тонна)

|

|

Среднеквртальные прогнозные цены |

Среднегодовые прогнозные цены |

||||||

|

1 кв.15 |

2 кв.15 |

3 кв.15 |

4 кв.15 |

1 кв.16 |

2 кв.16 |

2016 |

2017 |

|

|

Средняя прогнозируемая цена |

196 |

197 |

206 |

206 |

216 |

219 |

216 |

227 |

|

Текущая цена фьючерсных контрактов |

196 |

195 |

199 |

204 |

206 |

207 |

210 |

213 |

|

Разница (прогноз - фьючерс) |

0 |

2 |

7 |

2 |

10 |

12 |

6 |

14 |

Мировые цены на пшеницу начали расти после достижения локального минимума в конце января. В то же время экспортные цены на продовольственную пшеницу в Украине снижались в долларовом выражении. Причинами этого послужило как подписание меморандума об ограничении экспорта украинской пшеницы, так и продолжающаяся девальвация гривны. Соотношение цен пшеница/кукуруза вернулось к своим средним значениям. Аналитики по-прежнему прогнозируют более высокий уровень цен на пшеницу по сравнению со стоимостью торгующихся в настоящее время биржевых контрактов. Эта ситуация все еще на руку потребителям пшеницы, которые могут эффективно хеджировать риски повышения цены.

Обзор рынка кукурузы 2014/15

Прогноз мирового предложения кукурузы в 2014/15 г. повышен до 1,165 млрд. тонн (+4,8 млн. тонн м/м) благодаря пересмотру данных по начальным запасам и увеличению прогноза мирового производства. Повышение прогноза по начальным запасам на 1,6 млн. тонн м/м было связано со снижением показателей экспорта из ЮАР и повышением уровня производства в Бразилии и Аргентине в 2013/14 г. Оценка мирового производства в 2014/15 г. выросла на 3,2 млн. тонн. Крупнейшие изменения производства касаются Украины, где прогноз повышен на 1,5 млн. тонн м/м до 18,5 млн. тонн, и Аргентине, где оценка поднята на 1 млн. тонн м/м. Снижен прогноз производства кукурузы в России на 500 тыс. тонн.

Оценка потребления кукурузы повышена до 975,5 млн. тонн (+4,3 млн. тонн м/м). Ожидаемый рост потребления в США составит 1,3 млн. тонн м/м, а фуражной кукурузы в ЕС - 1 млн. тонн м/м. Также повышены прогнозы для Канады, Мексики, Аргентины и Турции.

Оценка мировой торговли увеличена на 2,1 млн. тонн, в первую очередь, за счет роста экспорта кукурузы из Украины на 1,5 млн. тонн м/м до 18 млн. тонн. Также увеличат экспорт Аргентина и ЮАР, но снизит Россия, проигрывающая конкуренцию Украине. Прогноз мировых конечных запасов повышен до 189,6 млн. тонн (+500 тыс. тонн м/м).

Баланс кукурузы в мире, млн. тонн (данные USDA)

|

|

2010/11 |

2011/12 |

2012/13 |

2013/14 |

Янв. 2014/15 |

Фев. 2014/15* |

|

Начальные запасы |

|

130,0 |

134,5 |

138,1 |

172,2 |

173,8 |

|

Производство |

835,4 |

888,2 |

868,0 |

989,0 |

988,1 |

991,3 |

|

Потребление |

852,0 |

883,7 |

864,5 |

953,3 |

971,2 |

975,5 |

|

Экспорт/Импорт |

91,7 |

103,7 |

100,5 |

129,7 |

114,8 |

116,9 |

|

Конечные запасы |

130,0 |

134,5 |

138,1 |

173,8 |

189,1 |

189,6 |

Баланс кукурузы в Украине, млн. тонн (данные USDA)

|

|

2010/11 |

2011/12 |

2012/13 |

2013/14 |

Янв. 2014/15 |

Фев. 2014/15* |

|

Начальные запасы |

|

1,1 |

1,1 |

1,2 |

2,2 |

2,2 |

|

Производство |

11,9 |

22,8 |

20,9 |

30,9 |

27,0 |

28,5 |

|

Потребление |

6,5 |

7,8 |

8,1 |

9,9 |

10,4 |

10,4 |

|

Экспорт |

5,0 |

15,2 |

12,7 |

20,0 |

16,5 |

18,0 |

|

Конечные запасы |

1,1 |

1,1 |

1,2 |

2,2 |

2,4 |

2,3 |

Прогноз цены - Кукуруза, CBOT (долл/тонна)

|

|

Среднеквртальные прогнозные цены |

Среднегодовые прогнозные цены |

||||||

|

1 кв.15 |

2 кв.15 |

3 кв.15 |

4 кв.15 |

1 кв.16 |

2 кв.16 |

2016 |

2017 |

|

|

Средняя прогнозируемая цена |

148 |

148 |

152 |

155 |

157 |

163 |

164 |

167 |

|

Текущая цена фьючерсных контрактов |

153 |

157 |

161 |

165 |

168 |

171 |

169 |

171 |

|

Разница (прогноз - фьючерс) |

-5 |

-9 |

-9 |

-10 |

-11 |

-8 |

-5 |

-4 |

Обзор рынка масличных 2014/15

Прогноз производства масличных в 2014/15 г. незначительно снижен м/м до 532,1 млн. тонн. Оценка мирового производства сои повышена до 315,1 млн. тонн (+700 тыс. тонн м/м). Перспективы урожая сои в Аргентине были улучшены в связи с достаточным уровнем влаги и умеренно-теплой погодой. В результате прогноз производства там повышен до 56 млн. тонн (+1 млн. тонн м/м). Прогнозы по сое также выросли в Китае, России и Украине. Оценка производства в Бразилии снижена до 94,5 млн. тонн (-1 млн. тонн м/м) на фоне недостатка дождей в восточной части страны.

Баланс сои в мире, млн. тонн (данные USDA)

|

|

2010/11 |

2011/12 |

2012/13 |

2013/14 |

Дек. 2014/15 |

Янв. 2014/15* |

|

Начальные запасы |

|

70,5 |

54,2 |

57,1 |

66,6 |

66,2 |

|

Производство |

264,2 |

240,5 |

268,8 |

283,7 |

312,8 |

314,4 |

|

Переработка |

221,3 |

228,3 |

230,2 |

240,3 |

251,9 |

252,5 |

|

Экспорт |

91,7 |

92,2 |

100,5 |

112,8 |

116,2 |

116,5 |

|

Импорт |

88,8 |

93,5 |

95,9 |

110,5 |

112,8 |

113,0 |

|

Конечные запасы |

70,5 |

54,2 |

57,1 |

66,2 |

89,9 |

90,8 |

Баланс подсолнечника и продуктов его переработки в Украине, млн. тонн (данные USDA)

|

|

Семена подсолнечника |

Шрот подсолнечника |

Масло подсолнечника |

||||||

|

|

2012/13 |

2013/14 |

2014/15* |

2012/13 |

2013/14 |

2014/15* |

2012/13 |

2013/14 |

2014/15* |

|

Производство |

9,0 |

11,6 |

10,0 |

3,6 |

4,4 |

4,3 |

3,6 |

4,5 |

4,3 |

|

Потребление |

8,7 |

11,1 |

10,1 |

0,5 |

0,5 |

0,5 |

0,6 |

0,6 |

0,6 |

|

Экспорт |

0,1 |

0,1 |

0,2 |

3,1 |

3,8 |

3,8 |

3,2 |

3,9 |

3,7 |

|

Кон.запасы |

0,2 |

0,9 |

0,3 |

0,1 |

0,3 |

0,2 |

0,1 |

0,1 |

0,0 |

Прогноз цены - Соя, CBOT (долл/тонна)

|

|

Среднеквртальные прогнозные цены |

Среднегодовые прогнозные цены |

||||||

|

1 кв.15 |

2 кв.15 |

3 кв.15 |

4 кв.15 |

1 кв.16 |

2 кв.16 |

2016 |

2017 |

|

|

Средняя прогнозируемая цена |

365 |

358 |

349 |

357 |

368 |

368 |

378 |

364 |

|

Текущая цена фьючерсных контрактов |

365 |

367 |

364 |

358 |

361 |

363 |

360 |

358 |

|

Разница (прогноз - фьючерс) |

0 |

-9 |

-15 |

-1 |

7 |

5 |

18 |

6 |