Розница: испытание на прочность

АЛЕКСАНДР РОМАНИШИН

АЛЕКСАНДР РОМАНИШИН

Ассоциированный директор, отдел консультационных услуг по сделкам, EY в Украине и Беларуси

Розница — это одна из немногих отраслей, с которой тесно взаимодействуют все. Вы можете быть покупателем, продавцом, поставщиком, логистом, но все вместе мы составляем многомиллионный рынок розничной торговли. Возраст, доход, профессия, образование, регион и город проживания — все это факторы, определяющие, что и где мы покупаем. Изменения, происходящие в стране, непременно затрагивают сферу розницы. Крупным сетям необходимо чутко реагировать на колебания потребительских настроений, чтобы выжить в конкурентной борьбе. Ведь товары, приносившие прибыль вчера, уже сегодня могут быть бойкотированы.

ЕГОР СИНЕЛЬНИКОВ

ЕГОР СИНЕЛЬНИКОВ

Менеджер, руководитель группы консультационных услуг для компаний сектора розничной торговли, EY в Украине

В ближайшие годы в Украине ожидаются вытеснение стихийной торговли современными розничными форматами, консолидация рынка и фокус на онлайн-продажах. Наиболее вероятна дальнейшая консолидация в продовольственной и фармацевтической рознице. При условии мирного разрешения кризисной ситуации в стране можно ожидать роста в сегменте торговли одеждой и обувью, а также появления новых брендов на украинском рынке. Все эти изменения обязательно повлияют на условия ведения бизнеса. Именно поэтому мы решили рассказать об инструментах, позволивших мировым лидерам рынка оставаться на гребне волны во время интенсивного роста конкуренции. Наши эксперты проанализировали бизнес-тенденции отрасли, ее инвестиционный потенциал, а также предложили проверенные методы повышения эффективности торговых сетей. Читайте и воплощайте. Результаты вашей работы смогут увидеть все — на витринах страны.

Телеком-розница

ЕВГЕНИЙ КРАЖАН

ЕВГЕНИЙ КРАЖАНДиректор по развитию бизнеса на корпоративном рынке компании «Киевстар»

Оператор «Киевстар», пожалуй, первым в Украине вышел за рамки традиционной телефонии. И те украинские агрохозяй-ства, которые сегодня используют наши технологии в точном земледелии, могут подтвердить полученные преимущества. Об этом мы писали в прошлом выпуске. Теперь пришло время розничной торговли.

В сфере розничной торговли возрастает борьба за клиента, и побеждает тот, кто оказывается более эффективным. Эта цель достигается в том числе за счет использования тех новых возможностей, которые предоставляют телекоммуникации. Например, выстраивание отношений в FMCG между дистрибуторами и ретейлерами. Пивной дистрибутор ставит в магазине свой холодильник. Естественно, он хочет быть уверенным, что на полках — только его бренд; что магазин не экономит на электричестве, продавая теплое пиво; что холодильник не стоит полупустым. Поэтому он оснащается мобильным устройством. В режиме онлайн оно покажет дистрибутору координаты (действительно ли его холодильник стоит в магазине, а не обслуживает случайную точку); включен ли он (температуру); есть ли там заявленный продукт (параметры веса/давления, установленные путем калибровки); сколько раз открывалась и закрывалась дверца (корреляция с количеством проданных бутылок — если холодильник открылся 100 раз, а бутылок продалось 30, значит, магазин/ продавец доставляет в холодильник что-то свое).

Украина — один из самых крупных и быстрорастущих потребительских рынков среди стран Центральной и Восточной Европы. Тут в ближайшие годы будет разворачиваться самая жаркая борьба за клиента. И выиграют ее те, кто быстрее прочих подключит к своему управленческому таланту достижения, которые предлагает современный мир. В том числе и в сфере телекоммуникаций.

ОТРАСЛЕВЫЕ ТРЕНДЫ

Рынок розничной торговли Украины

Украина является вторым по величине потребительским рынком в Центральной и Восточной Европе после России, который исчисляется 45,4 млн человек

За 2005-2013 годы сектор розничной торговли продемонстрировал среднегодовой темп роста на уровне 21% и продолжает привлекать интерес инвесторов. В 2013 году внутренние розничные продажи на украинском организованном рынке составили $54,2 млрд, или около $1200 на душу населения. В то же время, по данным исследований, украинские потребители тратят около 30% своих доходов на продукты питания.

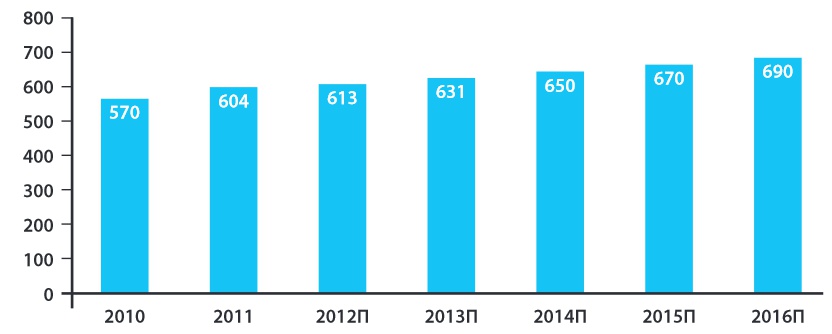

Динамика розничного товарооборота предприятий Украины, млрд грн

1) В том числе расчетные объемы продаж потребительских товаров через торговую сеть, принадлежащую физическим лицам — предпринимателям, и на рынках

2) Структура продаж торговых сетей на основании данных за 2012 год

3) MGR — Mass Grocery Retail (массовая бакалейная розница)

Источники: Государственная служба статистики Украины; BMI; аналитика EY

В Украине (без учета территории Автономной Республики Крым и г. Севастополя) суммарный оборот розничной торговли за январь-июнь 2014 года составил 417,6 млрд грн, что на 0,8% больше показателей соответствующего периода 2013 года. Текущая геополитическая ситуация негативно влияет на потребительский спрос, а девальвация национальной валюты снижает покупательную способность населения, поэтому рост, вероятнее всего, обеспечен увеличением цен. Принимая во внимание сложившуюся непростую ситуацию в Восточном регионе, сокращение темпов торговли в Донецкой и Луганской областях было ожидаемо: спад торговли в январе-июне здесь составил 2,5% и 7,7 % соответственно. В прошлом году украинский рынок розницы в разных сегментах характеризовался значительным количеством сделок слияний и поглощений. В ближайшие годы ожидается вытеснение стихийной торговли современными розничными форматами, консолидация рынка и фокус на онлайн-продажах.

Продовольственная розница

- Оборот продовольственной розницы в Украине оценивается в $22,2 млрд. Отдельные магазины по-прежнему составляют большую часть рынка.

- Существует значительное количество продовольственных товаров, которые украинские потребители покупают на открытых рынках. Тем не менее ожидается снижение доли неорганизованной торговли в связи с наличием торговых сетей, работающих в том же ценовом сегменте. Согласно данным компании GT Partners Ukraine, по итогам 2013 года доля сетевых продовольственных операторов в общем объеме розничного товарооборота предприятий страны составила 33%, что на 2% больше, чем годом ранее.

- Рынок продовольственной розницы Украиныпродолжает характеризоваться низким уровнем консолидации, на нем действуют более 100 торговых операторов современного класса. При этом в каждом регионе работают в среднем по десять таких компаний. Наименьшее их число (5 операторов) насчитывается в Хмельницком и Сумах, наибольшее (более 30 операторов) — в Киеве.

- На украинском рынке присутствуют международные игроки, такие как Metro Group, Auchan, Rewe Group (Billa), Spar. Тем не менее лидирующие позиции как по количеству магазинов, так и по выручке от продаж занимают местные компании: «АТБ-маркет» и Fozzy Group. Практически все представители топ-10 владеют сетью магазинов различных торговых форматов (супермаркет, гипермаркет, магазин «у дома», cash & carry, дискаунтер).

- Лидирующие сети «АТБ-маркет» и Fozzy Group сохранили свои позиции и обеспечили рост в большей мере за счет активного расширения сети в форматах «магазин у дома» и мини-маркет. Небольшие размеры таких магазинов и акцент на самые низкие цены на товары позволили показать наибольший процент роста в условиях снижения покупательной способности населения. Поэтому многие операторы стараются охватить именно этот сегмент рынка, открывая новые торговые точки. Так, за 2013 год их количество выросло на 28%, достигнув 2045 магазинов.

- Посетители украинских супермаркетов стали активнее покупать продукцию собственных торговых марок (private label). Самостоятельная упаковка магазинами круп, замороженных полуфабрикатов, бытовой химии и многих других товаров для дальнейшей продажи под собственными брендами — ход не новый. Такая продукция пользуется стабильным спросом у покупателей. Согласно данным портала ua-retail, только с начала этого года зафиксирован небывалый рост продаж — 30%, а до конца 2014-го, по расчетам экспертов, он может достичь 40%. Рост интереса к продукции данной категории — устойчивая тенденция ввиду более привлекательной цены на представленные товары.

- В 2013 году украинский рынок товаров для дома и ремонта вырос на 4,7%. Крупнейшим игроком по-прежнему остается национальная сеть «Эпицентр» с долей рынка более чем 31%.

- В прошлом году произошли значительные изменения: однозначный лидер «Эпицентр» приобрел ближайшего конкурента из топ-2 — украинскую сеть «Новая Линия» (16 гипермаркетов). При этом два крупных международных игрока — OBI и Praktiker — покинули рынок Украины.

- Немецкая международная сеть строительных гипермаркетов OBI в декабре 2013 года приняла решение уйти с украинского рынка. Сеть OBI состояла из трех гипермаркетов со средней площадью 11 000 кв. м в Харькове, Одессе и Мариуполе. После продажи оставшихся товаров все три точки были закрыты. Причинами ухода можно считать отсутствие достаточного количества свободных торговых площадей и то, что украинские игроки лучше знают особенности местного рынка.

- Немецкая группа Praktiker вышла из Украины в феврале 2014 года, продав Kreston Guarantee Group свою сеть из четырех магазинов в Киеве, Львове, Николаеве и Макеевке. Продажа украинских гипермаркетов обусловлена финансовыми трудностями материнской компании, которые начались еще в 2011 году, а также убыточностью украинского подразделения.

- Единственный иностранный игрок, оставшийся на данном рынке в Украине, — компания Leroy Merlin (в составе Groupe Adeo), которая представлена тремя магазинами в Киеве (третий магазин открыт в декабре 2013 года).

- Сеть «Олди» насчитывает шесть магазинов Киеве, Броварах, Днепропетровске, Донецке, Житомире, Симферополе. Средняя площадь торговой площадки — около 7 500 кв. м.

- Таким образом, рынок товаров для дома и ремонта практически монополизирован крупнейшей национальной сетью «Эпицентр», и в ближайшее время появление серьезных конкурентов в этом сегменте украинской розничной торговли маловероятно.

Крупнейшие сети по продаже товаров для дома и ремонта в Украине, 2013 г.

По состоянию на июль 2014 года магазины OBI закрыты, магазины Praktiker проданы компании Kreston Guarantee Group, «Эпицентр» приобрел сеть «Новая Линия»

Источник: аналитика EY

- Еще в 2013 году, согласно данным AllRetail.ua, рынок бытовой техники и электроники демонстрировал следующие тенденции. Во-первых, цифровой рынок сохранил положительную динамику благодаря нескольким продуктовым группам. Для бытовой электроники таким сегментом являлись телевизоры, на телекоммуникационном рынке — смартфоны, в сфере информационных технологий — планшетные компьютеры. Во-вторых, наблюдалась тенденция к насыщению цифрового рынка основной техникой (ноутбуками, мониторами, акустическими системами и т.д.) и логический переход к вспомогательным девайсам (клавиатуры, мышки, карты памяти и т.д.). В-третьих, бытовая техника, в отличие от рынка цифровых технологий, демонстрировала рост по всем направлениям.

- В 2014-м произошла дестабилизация этого сектора, что связано в первую очередь с внешними факторами, влияющими на динамику потребительского спроса. Геополитические и экономические события первых пяти месяцев 2014 года внесли коррективы в поведение и предпочтения отечественного покупателя, который старался вложить быстро обесценивающуюся гривню в товары длительного пользования. Рынок в первом квартале 2014 года показал всплеск продаж, спровоцированный девальвацией национальной валюты, тем не менее в количественном выражении уменьшился на 1,3% в сравнении с аналогичным периодом предыдущего года.

- Объем рынка розничной торговли бытовой техникой и электроникой в 2013 году составлял около 48,4 млрд грн.Доля цивилизованного рынка бытовой техники и электроники Украины составляет около 40%. Летом 2013 года владелец сети «Технополис» Виктор Полищук приобрел сеть бытовой техники «Эльдорадо». Объединенная компания решила продолжить развитие под более узнаваемым брендом «Эльдорадо», чья сеть во время приобретения «Технополисом» была практически в два раза больше.

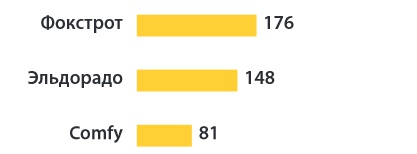

- На данный момент крупнейшими игроками на рынке бытовой техники и электроники являются «Фокстрот», «Эльдорадо» и Comfy.

- Другие некогда крупные сети перепрофилируются и уходят из сферы физической розницы в формат онлайн-магазинов, в частности «Мегамакс» и FoxMart.

- В 2013 году произошла крупнейшая сделка в подсекторе сотового ретейла: сеть «Алло» приобрела «Мобилочку». Новая компания контролирует более 50% рынка продаж мобильных телефонов. На момент приобретения совместная сеть насчитывала более 900 магазинов в Украине, в то время как у ближайшего конкурента — ringoo — было около 300 точек продаж.

Топ-3 сети по продаже бытовой техники и электроники в Украине, 2014 г., количество магазинов

Фармацевтическая розница

- В 2013 году украинская аптечная индустрия продолжила свое развитие без аптечных киосков, которые были ликвидированы. Закрытие киосков способствовало увеличению доли аптек в структуре сетей. Новые точки открывались преимущественно в городах, в то время как количество точек продаж в селах и поселках городского типа уменьшилось. Увеличение числа торговых точек в городах способствует усилению конкурентной борьбы между операторами рынка и заставляет их искать новые возможности для расширения рыночных ниш.

- Объем рынка аптечных продаж лекарственных средств в 2013 году составил 30,5 млрд грн.

- Средняя маржа чистой прибыли аптек составляет 3-5%, в то время как средняя EBITDA — маржа данного бизнеса — 5-10%, при этом на рынке присутствуют эффективные компании с более высокими результатами. Наценка ограничена законодательством на уровне 25%.

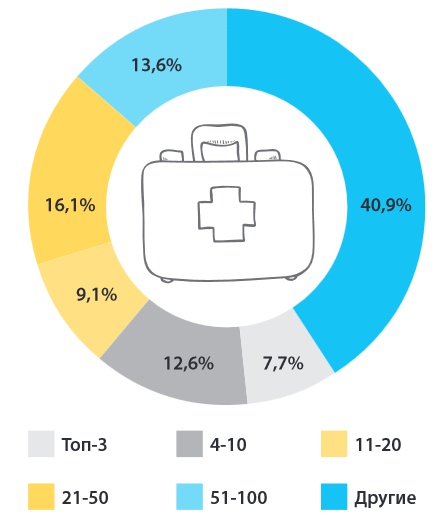

- Повышению маржинальности данного бизнеса в будущем могут способствовать распределение маркетинговых бюджетов на компании-производители, а также появление концепции private label (собственной торговой марки) в данном розничном сегменте. Уровень консолидации остается невысоким, крупнейший игрок занимает не более 3% рынка. Первое место среди аптечных сетей по объему продаж в денежном выражении по итогам девяти месяцев 2013 года занимает «Аптека-Магнолия». Аптечные сети «Мед-сервис групп» и «Титан» заняли вторую и третью позиции соответственно. Данная тройка игроков аккумулирует почти 8% совокупных аптечных продаж. Низкий уровень концентрации подразумевает высокий потенциал выхода на украинский рынок иностранных сетей с целью консолидации.

- В ближайшее время возможна приватизация муниципальных сетей. Среди крупнейших представителей есть муниципальные аптечные сети, созданные в результате раскола советской «Фармации» по географическому принципу (по административным районам страны). До сих пор не существует единой и утвержденной программы приватизации для всех них, но продажа рассматривается муниципалитетами, и это хороший шанс нарастить присутствие в конкретном регионе.

- Ожидается увеличение количества аптек с форматом открытого доступа к товарам

Консолидация рынка аптечных сетей в денежном выражении, 9 мес. 2013 г.

Розничная продажа товаров для красоты и здоровья

Развитие отрасли во многом зависит от экономической ситуации в стране и покупательной способности населения.

- Согласно данным исследовательской организации Euromonitor, в 2013 году объем украинского рынка парфюмерии вырос на 3,2% по сравнению с 2012-м. Наибольший рост продемонстрировали следующие сегменты товарных групп: детские товары (+9%), уход за зубами (+4,6%), декоративная косметика (+3,6%).

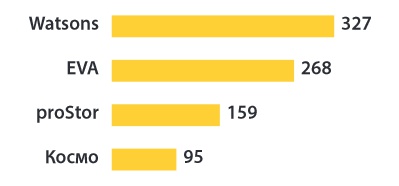

- В 2013 году игроки формата health & beauty украинской розницы фокусировались на расширении торговых сетей и сокращении издержек. Лидером по количеству точек продаж в Украине является международная компания Watsons, у которой есть бюджет на расширение присутствия в стране (с 2013-го по 2016 год владельцы компании планировали инвестировать в развитие около $300 млн). Остальные игроки — местные розничные сети — более зависимы от возможностей привлечения кредитного финансирования. Тем не менее активно развивается днепропетровская торговая сеть proStor, которая входит в тройку лидеров по количеству точек продаж и наиболее активно развивалась в 2014 году (открыла 159-й магазин 22 июня 2014 года). В 2012 году proStor первой среди конкурентов запустила онлайн-магазин — с целью обеспечить свое преимущество.

Топ-4 сети по продаже товаров для красоты и здоровья в Украине, 2014 г., количество магазинов

Розничная торговля детскими товарами

- Стабильный рост продаж детских товаров в Украине отмечен с 2010 года и ожидается на уровне 3% до 2016 года. Государственная финансовая поддержка при рождении ребенка также стимулирует продажи товаров для детей. С 1 июля 2014 года пособие при рождении ребенка составляет 41,3 тыс. грн.

- Одной из особенностей рынка детских игрушек является его сезонность. Уменьшение объемов продаж в летний период может достигать 30% и более. Онлайн-магазины детской одежды и товаров составляют значительную часть нерегулированного рынка и предлагают цены на 5-15% ниже, чем в традиционной рознице. Доля нерегулируемого рынка в торговле детскими товарами сравнительно высокая и составляет 38%.

- Невзирая на постоянный рост, рынок розничной торговли детскими товарами в Украине не насыщен, а конкуренция среди игроков сравнительно низкая.

- Ожидается преобладание мультибрендовых магазинов в традиционной рознице, также динамичное развитие интернет-торговли детскими товарами с более привлекательными ценами и большим выбором, чем в традиционной рознице.

- Украинский сектор торговли детскими товарами имеет значительный потенциал роста за счет увеличения детского населения страны и низкого уровня розничных продаж на душу населения.

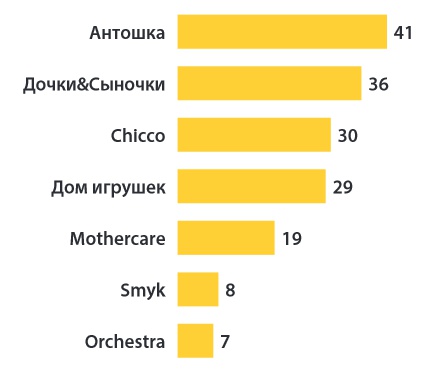

Крупнейшие розничные сети детских товаров в Украине, 2014 г., количество магазинов

Продажи детских товаров, млн. грн

Розничная торговля одеждой и обувью

- Согласно данным trademaster.ua, стремительное развитие рынка торговой недвижимости Украины открывает широкие возможности для выхода новых брендов. По итогам 2013 года на рынке появились 18 новых игроков, большинство из которых открыли точки продаж в двух новых торговых центрах столицы — Ocean Plaza и Gulliver, один бренд открыл свой магазин в ТРЦ SkyMall.

- В текущий период показатель обеспеченности качественными торговыми площадями в Украине — один из самых низких в Европе и составляет 258 кв. м на тысячу жителей, при этом вакантность в крупнейших современных торговых центрах низкая. В частности, показатель обеспеченности торговыми площадями на тысячу жителей Киева составляет 320 кв. м и по-прежнему ниже, чем в крупных городах Восточной Европы (в Варшаве, Праге и Загребе 448, 666, и 725 кв. м соответственно). Вследствие дефицита торговых площадей арендные ставки довольно высоки, что также препятствует выходу международных брендов на украинский рынок.

- По прогнозному объему строительства новых ТРЦ в Европе в 2014-2015 годах Украина входит в пятерку лидеров: заявлен ввод 1,4 млн кв. м. При условии, что все анонсированные проекты будут реализованы, рынок качественных торговых площадей Украины вырастет более чем вдвое, и страна достигнет 11-го места в европейском рейтинге по общему объему торговых центров с показателем 3,7 млн кв. м.

- Масштабы и крупный формат новых ТРЦ, особенно мегамоллов Respublika, Lavina Mall и Blockbuster Mall, создают все предпосылки для прихода новых розничных операторов в страну

- В Украине один из самых низких процентов присутствия мировых брендов среди европейских стран. В частности, Киев, согласно исследованию CBRE, в мировом рейтинге присутствия брендов занимает 49-е место из 188 (в столице представлены только 28,2% международных сетевых операторов).

- Несмотря на общие положительные тенденции, по итогам первых пяти месяцев 2014 года продажи на украинском рынке розничной торговли одеждой и обувью в натуральном выражении резко сократились вследствие напряженной общественно-политической ситуации и снижения покупательной способности потребителей.

- Согласно данным Ukrainian Retail Association, объем рынка розничной торговли одеждой и обувью в странах СНГ к 2016 году вырастет на 18% и составит $141 млрд (против $119 млрд в 2013 году). Согласно данным интернет-ретейлера Lamoda, доля онлайн-со-ставляющей достигнет 15%, или $21,2 млрд, против 5,1% и $6,1 млрд в прошлом году.

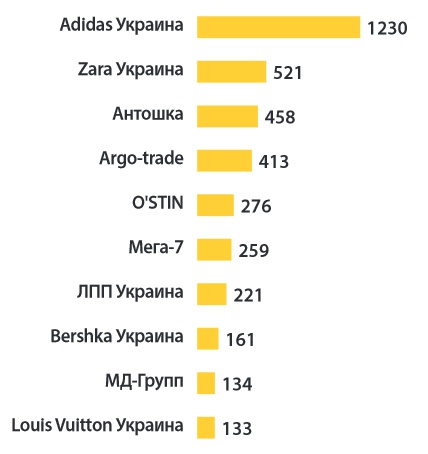

Топ-10 сетей по продаже одежды, 2012 г., объем выручки

Онлайн-торговля

- В Украине около 50% населения пользуются интернетом. По данным аналитической компании GfK, количество активных интернет-пользователей достигло 19,3 млн человек. Из них почти 2,8 млн — это он-лайн-покупатели (данные представлены по всей Украине, пользователи 16+).

- Электроника и одежда — группы товаров, которые активнее всего покупают в сети украинские пользователи. По сравнению с 2012 годом в 2013-м больше покупали косметику, парфюмерию, украшения, аксессуары и подарки.В мире самая большая доля продаж, которая приходится на онлайн, наблюдается в секторах медиа, спортивных товаров (около 33%), электроники (около 24%), мебели (около 15%). Несколько реже в сети покупают одежду, средства личного ухода, еду и напитки. В долгосрочной перспективе по всем категориям розницы Business Insider прогнозирует неизбежное увеличение доли онлайн-продаж. Электронная коммерция в Украине находится на этапе становления, поэтому участникам стоит использовать возможности для развития, особенно с учетом все большей заинтересованности потребителей в онлайн-покупках.

- Согласно данным Aukrotop100, украинский рынок электронной коммерции продолжает расти. До конца года его объем превысит $2 млрд. Прогноз на следующие пять лет — рост на 400%, до $10 млрд в 2018 году.

- Рынок электронной коммерции в Украине демонстрировал рост в 2013 году, несмотря на слабое проникновение интернета (4251% против 80-90% в США и Европе), низкий уровень доходов населения и вмешательство регулирующих органов в работу интернет-магазинов. Aukrotop100 оценивает рост электронной коммерции в 2013 году в стране на уровне 49%, при этом объем в денежном выражении составляет около $2 млрд.

- Крупные операторы намерены развивать канал онлайн-продаж, в первую очередь в сегменте бытовой техники и электроники («Фокстрот», Comfy и «Алло»). Несмотря на наличие множества систем оплаты через интернет, наличным расчетом пользуются более 80% покупателей.

- Заметно расширяется ассортимент покупок онлайн, а магазины предлагают все более широкий ассортимент товаров.

- В топ-5 украинских операторов электронной коммерции входят крупнейшие интернет-магазины и торговые центры, лидером этого рынка является Rozetka.ua. Помимо этой компании, среди крупнейших игроков — Tickets.ua, modnaKasta, LeBoutique, Slando, Prom.ua, Aukro, Sokol, FotoMag, Allo и другие.

- По данным компании AVentures, рынок онлайн-торговли характеризуется высокой консолидацией, и в большинстве сегментов топ-5 игроков контролируют 60-90%.

Объем рынка электронной коммерции в Украине и некоторых странах мира, $ млрд

Отраслевой кейс

ПРИВЛЕЧЕНИЕ ИНВЕСТОРА ДЛЯ КОМПАНИИ PORTMONE В 2013 ГОДУ (EY — ФИНАНСОВЫЙ СОВЕТНИК)

Portmone — независимый оператор онлайн-платежей номер один в Украине, обслуживающий более 1 млн активных пользователей: плательщиков, продавцов товаров/услуг, а также банки. Компания EY как эксклюзивный финансовый советник предоставила полный комплекс услуг по M&A: поиск и отбор инвесторов, финансовое моделирование и оценку бизнеса, переговоры с потенциальными инвесторами. Специалисты EY структурировали и провели сделку, в том числе договоренности о коммерческих условиях, сопровождение в подготовке договоров купли-продажи и соглашения акционеров.

В процессе работы EY получила четыре индикативных предложения от стратегических и финансовых инвесторов. В результате команда EY привлекла финансирование от регионального фонда прямых инвестиций Europe Virgin Fund (EVF), созданного компанией Dragon Capital, который приобрел контрольный пакет акций Portmone. При этом основатели компании остались акционерами Portmone и продолжили оперативное управление компанией при участии EVF.

Розничная торговля топливом (сети АЗС)

- В Украине объем розничной продажи светлых нефтепродуктов и газа через сеть автозаправочных станций (АЗС) в 2013 году составил 75,3 млрд грн. Количество АЗС в 2013 году увеличилось с 7671 в январе до 7833 в декабре.

- Согласно данным Государственной службы статистики, в Украине (без учета АР Крым и г. Севастополя) в мае 2014 года объем продажи светлых нефтепродуктов и газа через сеть АЗС, которая насчитывает 7227 единиц, составлял 7417 млн грн.

- Бензина моторного было реализовано 212,7 тыс. тонн, что на 20,7% меньше, чем в мае 2013 года, дизельного топлива — 142,8 тыс. тонн (на 8,7% меньше), газа сжиженного — 39,4 тыс. тонн (на 17,2% больше), газа сжатого — 8,8 тыс. тонн (на 14,4% меньше). В объеме реализованного бензина 52,6% приходилось на продажу топлива моторного марки А-95; 46,6% — А-92; 0,4% — А-80; 0,4% — А-98.

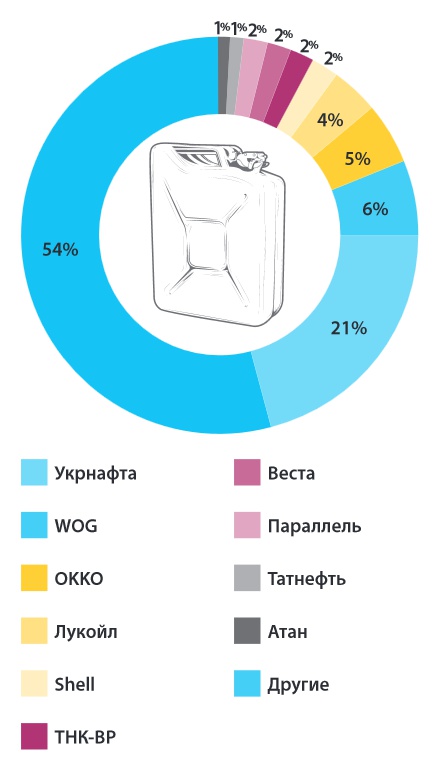

- Топ-10 игроков рынка владеют менее 50% АЗС в Украине. Самая большая сеть АЗС принадлежит компании «Укрнафта» (50%+1 акция — в собственности государства). Однако «Укрнафту» относят к сфере влияния одной из крупнейших бизнес-групп Украины — «Приват», которая также владеет заправочными станциями под брендами ANP, «Авиас», «Сентоза», «Мавекс», что делает группу игроком №1 на рынке торговли светлыми нефтепродуктами в Украине по количеству АЗС. Доля рынка АЗС группы «Приват» оценивается в около 20-25%.

- С начала 2014 года цены на бензин и дизельное топливо поднялись на 40% и 50% соответственно вследствие девальвации гривни и конфликта с Российской Федерацией. Согласно данным UPECO, снижение продаж бензина коснулось практически всех торговцев, за исключением тех, кто реализует топливо по ценам ниже среднерыночных. Часть потребителей переориентировалась на АЗС, в большей мере подконтрольных группе «Приват», так как цены на бензин на этих заправках ниже на 10-15%, чем у других крупных игроков.

- Согласно данным НТЦ «Психея», к концу 2013 года сеть «ОККО» насчитывала около 400 АЗС и занимала свыше 15% отечественного рынка торговли нефтепродуктами. «ОККО» активнее всех наращивала сеть в 2013 году и открыла 45 новых АЗС. На втором и третьем местах по количеству новых автозаправок — компании «БРСМ-Нафта» и ANP: в 2013 году их сеть расширилась на 43 и 16 станций соответственно.

- Наблюдается тенденция к увеличению розничных продаж сопутствующих товаров и услуг на АЗС. Сейчас доля таких продаж на крупнейших АЗС Украины достигает 20% от выручки. В ближайшие годы ожидается рост продаж сопутствующих товаров и услуг на АЗС, в частности, продукции FMCG, развитие небольших ресторанов быстрого питания при АЗС, моек автомобилей, СТО, парикмахерских и др.

Доли топ-10 сетей АЗС по количеству заправок, 2012 г.

Операционная модель розничной торговли: шесть направлений для повышения эффективности

Предлагаем перечень ключевых вызовов, с которыми сталкиваются операторы розничной торговли на разных этапах развития бизнеса. Предусмотрев план действий по каждому из этих направлений, руководитель сможет избежать проблем, связанных с неэффективной работой бизнеса. Это ключевые маркеры, которые подскажут, что необходимо предусмотреть и над чем стоит задуматься.

Отраслевой кейс

ЭФФЕКТИВНЫЙ МАГАЗИН Задача. В 2011 году крупная сеть магазинов из СНГ приобрела торговую сеть конкурентов и в результате интеграции заняла третье место среди национальных розничных операторов по объему оборота, размеру торговых площадей и количеству магазинов (около 1000). Консультанты EY были привлечены для проведения операционной интеграции и диагностики процессов внутримага-зинной логистики двух компаний.

В рамках проекта выполнены:

- анализ процесса приемки товара с момента прихода до попадания на витрину;

- мониторинг соблюдения правил выкладки товара на полке, исполнения планограмм и актуальности ценников;

- расчет доли out of stock, формируемого в связи с несвоевременной подсортировкой витрины;

- мониторинг процесса контроля сроков годности (склад, зал) и методик работы с выкладкой скоропортящегося товара;

- анализ процесса работы с возвратами и товарами с истекшим сроком годности. Результат. Благодаря успешной работе консультантов EY был выявлен потенциал роста товарооборота на 5%, сокращены товарные потери на 15%, снижен фонд оплаты труда на 15%.

1. Создание эффективного магазина

В современных условиях большой бизнес должен научиться работать по принципу стартапа. Выживут самые гибкие, и чтобы стать одними из них, нужно изначально выстраивать работу магазинов правильно.

Открытие магазинов

- Найдите качественные площади для открытия торговой точки и рассчитайте процент арендных платежей от оборота.

- Реалистично планируйте продажи и закупки для новых точек, чтобы предотвратить сбои в сроках проведения строительно-монтажных работ и поставках со стороны подрядчиков.

- Взвешенно проводите бизнес-планирование во избежание ошибок в ассортименте и товарных остатках под открытие новых магазинов.

- Предусмотрите время на качественную подготовку торгового персонала.

- Учтите необходимость разработки десятков дизайн-проектов в условиях ограниченных времени и ресурсов.

Персонал

- Выделите ресурсы для найма квалифицированного персонала.

- Рассчитайте зарплатный фонд и объем других выплат (компенсаций) сотрудникам.

- Заложите основы эффективной системы обучения.

- Примите меры для уменьшения текучести торгового персонала.

Внутренние процессы

- Внедрите контроль над соблюдением розничных стандартов магазина и уровня обслуживания клиентов, поддерживайте CRM-систему.

- Настройте систему отчетности и управления розничными показателями.

- Организуйте эффективные процессы приема, выкладки, переоценки, возврата товара и его инвентаризации.

2. Планирование и прогнозирование

Вам не нужно точно знать, где и когда упадет метеорит, но вы обязаны быть готовыми в это время и в этом месте продать фотоаппараты всем желающим. Если руководство четко понимает приоритетные направления бизнеса и имеет инструменты, позволяющие оперативно отслеживать изменения в работе магазинов, вероятность накладок снижается, а эффективность работы повышается в разы.

Планирование товарооборота

Разработайте единый подход к планированию продаж и закупок в разных отделах компании во избежание несогласованности.

- Регламентируйте процесс планирования — это поможет предотвратить сложности в коммуникациях и ошибки в результатах.

- Введите автоматизированную модель планирования и прогнозирования, чтобы повысить точность планов и правильно учесть следующие факторы:

— сезонность;

— влияние промо-акций;

— отсутствие моделей на полке магазина (out of stock);

— время работы магазинов, а также работа в праздничные и выходные дни.

- Введите грейдинг (разделение на категории) магазинов, чтобы понимать приоритеты и эффективно распределять ресурсы компании.

Отраслевой кейс

ОПТИМИЗАЦИЯ СИСТЕМЫ ПЛАНИРОВАНИЯ

Задача. Повышение точности построения годового прогноза товарооборота, а также выявление и учет факторов, оказывающих наибольшее влияние на товарооборот при создании годового прогноза для крупной розничной сети в СНГ.

Консультанты EY выполнили:

- разработку системы учета прироста к прогнозу за счет эффективного управления существующими магазинами и открытия новых магазинов сети;

- I повышение детализации при учете факторов, оказывающих влияние на товарооборот сети;

- расчет профилей жизненного цикла при открытии новых объектов;

- разделение магазинов на грейды и переход на планирование ряда показателей в разрезе грейдов.

3. Управление цепями поставок

Пришло время критически оценить эффективность затрат и процессов. Здесь всегда есть пространство для оптимизации. Посмотрите на мировых лидеров розничных продаж — залог их успеха в оптимальных затратах, процессах и, конечно, грамотном управлении. Какие факторы необходимо учесть и над чем стоит задуматься, чтобы занять лидирующую позицию среди конкурентов?

Дизайн цепи поставок

- Разработайте подходящую структуру цепи поставок с точки зрения затрат и уровня сервиса.

- Определите оптимальное количество складов и их расположение, чтобы обеспечить минимальные затраты и целевой уровень сервиса магазинов.

- Учтите в разработанной структуре цепи поставок следующие факторы:

— потребность в складских и транспортных мощностях на двух-четырехлетний период работы сети;

— изменение затрат на логистику для всех возможных сценариев развития сети.

Повышение уровня сервиса складов

- Минимизируйте количество ошибок при комплектации заказов до приемлемого уровня.

- Сократите нормативный срок поставки со склада.

- Уменьшите количество нарушений сроков поставки со склада в магазин.

- Эффективно распределяйте человеческие ресурсы.

- Разумно используйте складские площади.

Разработка маршрутов и графиков поставок

- Рассчитайте оптимальные маршруты и соответствующие графики поставок, чтобы минимизировать транспортные затраты.

4. Категорийный менеджмент

Основная цель любого бизнеса — получение максимальной прибыли от каждой товарной категории, однако это невозможно сделать без опытной и эффективной команды. Вот основные факторы успеха: единые цели, согласованные действия, знание покупателя и рынка и, конечно, желание победить.

Управление товарным предложением

- Создайте ассортиментные матрицы в зависимости от особенностей спроса и сегментации покупателей в различных регионах и локациях магазинов.

- На постоянной основе отслеживайте изменения в спросе и оперативно корректируйте ассортиментные матрицы.

- Тщательно планируйте и согласовывайте действия всех департаментов компании (логистики, закупок, маркетинга, продаж и т.д.).

- Оперативно управляйте планограммами выкладки товаров.

- Используйте новые технологии управления ценами, чтобы оставаться конкурентоспособными и быстро реагировать на ценовые изменения и промо-акции конкурентов.

Оценка действий и квалификация персонала

- Повышайте квалификацию специалистов по управлению товарными категориями, нанимайте опытных работников, которые смогут эффективно ими управлять.

- Оптимизируйте операционные затраты в разрезе товарных категорий.

- Постройте оперативную отчетность с подробной детализацией — для более точной оценки результатов действий и инициатив.

5. Интеграция каналов продаж и IT-решений

Может ли ваша сеть стать для покупателя всем: справочным бюро, шоу-румом, онлайн-магазином, центром обслуживания 24/7 плюс бесплатной доставкой? Если вы не понимаете, чего хочет покупатель в конкретный период времени, вряд ли он отдаст вам свои деньги. На помощь приходят современные IT и телеком-технологии, позволяющие анализировать информацию о потребителе и предоставлять услуги на высоком уровне.

Выбор и запуск веб-платформы, интеграция с бэк-офисом

- Выберите и разверните надежную web-платформу с возможностью онлайн-оплаты.

- Обеспечьте актуальность отражения остатков на сайте и возможность резервировать товар.

- Сделайте процесс сортировки товара максимально удобным.

- Внесите изменения в работу сall-центра, чтобы обрабатывать онлайн-заказы.

- Проводите системную работу по привлечению качественного трафика на сайт (SEO, SMM, CPA).

Организация доставки интернет-заказов

- Определите целевые маршруты доставки.

- Предложите различные способы оплаты, а также организуйте возможность осуществления платежей при доставке и возврате товаров.

- Заключите договоры с логистическими компаниями на доставку товара.

- Организуйте возможность осуществления платежей при доставке и возвратах товара.

- Управляйте заказами и выполняйте про-активную работу с их статусами.

Увеличение конверсии сайта до отраслевого уровня

- Настройте web-аналитику и выполните оптимизацию landing pages.

- Проводите системную работу над usability, UX-интерфейсами (стартовая страница, страница категории, промо-страницы, продуктовая страница, корзина, checkout).

Создание и постоянное улучшение контента сайта

- Организуйте производство контента для сайта, запустите фотостудию.

- Создайте описания товаров, понятные покупателям и SEO-оптимизированные, настройте связи с сопутствующими продуктами.

- Определите маркетинговую, продуктовую иерархию.

- Оптимизируйте фильтры поиска на сайте.

Создание единой базы данных клиентов

- Выполните персонализацию сайта.

- Настройте персонализированные e-mail/ SMS-рассылки.

- Запустите программу лояльности и управляйте ею с помощью современных CRM-систем.

Отраслевой кейс

ИНТЕГРАЦИЯ КАНАЛОВ ПРОДАЖ

Задача. Улучшить результаты направления интернет-торговли для крупной украинской розничной компании. Консультанты EY были привлечены для проведения интеграции каналов продаж. Консультанты EY выполнили:

- создание модели бизнес-процессов, сценариев и инициатив по увеличению продаж торговой сети;

- разработку требований к платформе электронной коммерции и выбор лучшей ее версии.

Результат. Интеграция каналов продаж, внедрение техник персонализации и поведенческого анализа позволили увеличить уровень продаж торговой сети более чем на 10%.

6. Развитие сети

Основой успеха офлайн-магазина является расположение. Осмотритесь вокруг — определите, кто является вашими клиентами, как их привлечь и управлять ожиданиями. Предлагаем направления, на которые стоит обратить внимание при поиске выгодного месторасположения.

Направления развития сети

- Разработайте методологию оценки привлекательности регионов и определите целевые параметры для поиска объектов.

- Создайте экономическую модель обоснования открытия новых объектов в двух вариантах: аренда и покупка.

- Разработайте методологию оценки потенциального товарооборота новых локаций.

- Пропишите рекомендации по организационной структуре отдела развития, внутренним процессам, системе ключевых показателей эффективности и мотивации.

Лицом к покупателю: рынок труда в розничной торговле

Сфера розничной торговли в Украине — один из самых емких рынков труда в стране (согласно официальным данным, в этом секторе трудоустроены более 4,5 млн человек). В среднем порядка 70% сотрудников ретейл-компаний — это торговый персонал, от которого в большой мере зависит благосостояние компании в целом. Для этих сотрудников, как правило, типично наличие среднего образования и ряда относительно простых профессиональных навыков, таких как знание товарного ассортимента, умение общаться с покупателями и т.д.

Для сектора розничной торговли характерен высокий уровень текучести персонала (как добровольный, вызванный достаточно сложными условиями труда, так и по инициативе компании). Годовая текучесть в среднем составляет около 40%, у некоторых компаний этот показатель может достигать 70-80% (для сравнения — на рынке в целом менее 20%). Примечательным также является показатель текучести кадров со стажем работы в компании до 1 года, который у ретейл-компаний составляет 25% против 8% на общем рынке.

Помимо непростых условий труда, на текучесть персонала влияют и другие факторы, например, уровень заработной платы и форма ее выплаты, а также компенсационный пакет.

Согласно данным исследований EY, в Украине среднее годовое вознаграждение в сфере торговли составляет $10 525 на одного штатного сотрудника с полной занятостью, что является одним из самых низких показателей по сравнению с другими отраслями в стране. Например, продавец в магазине может получать 2-4 тыс. грн в месяц (при минимальной заработной плате 1218 грн). При этом лидирующие компании ежегодно проводят пересмотр заработных плат, в среднем повышая их на 8-10%. Учитывая сравнительно невысокий уровень заработных плат, компенсационный пакет торгового персонала обычно также включает переменное вознаграждение, которое чаще всего выплачивается ежемесячно и составляет около 20-40% от общего денежного вознаграждения сотрудника, занятого в сфере торговли.

Учитывая высокую конкуренцию в каждом сегменте торговли, компании все чаще обращают внимание не только на ценовую политику магазинов, но и на качество обслуживания клиентов. Соответственно, такие бизнес-цели отражаются и на приоритетах кадровой политики. Так, участники обзоров компенсаций и льгот для розничной и оптовой торговли, проводимых EY уже несколько лет подряд, отмечают обучение и развитие персонала, а также оценку эффективности работы как приоритеты кадровой политики. Среди основных показателей эффективности работы торгового персонала, кроме данных, связанных с объемом продаж, фигурируют показатели знания продукции, а также качества обслуживания. Ведущие розничные сети обычно имеют комплексные программы обучения торгового персонала, а также используют такие популярные инструменты оценки, как программа «тайный покупатель», центры оценки для проверки знаний, навыков и поведенческих реакций своих сотрудников.

Несмотря на то что крупнейшими игроками рынка являются украинские компании, тон в сфере управления персоналом задают именно иностранные торговые сети. Именно они привнесли на украинский рынок труда в рознице наличие достаточно обширного пакета льгот для сотрудников (например, медицинское страхование, скидки на продукты питания, социальные выплаты, подарки детям и т.п.).

Согласно результатам исследования EY «Лучший работодатель — 2013», среди студентов и профессиональных кандидатов сфера розничной торговли остается далеко не самой популярной для трудоустройства, уступая сектору потребительских товаров, рынку информационных технологий, банкам и даже тяжелой промышленности. Подтверждением этому также служит то, что ни одна компания из сферы торговли не вошла в рейтинг топ-20 лучших работодателей в 2013 году, согласно исследованиям EY в Украине. Вместе с тем среди ретейл-компаний лидируют как работодатели именно иностранные организации, которые предлагают своим сотрудникам более прозрачный и полный компенсационный пакет, а также возможности динамичного личностного и профессионального роста.

В результате сложившейся ситуации в стране в первом полугодии 2014 года 25% компаний розничной торговли провели сокращения персонала (чаще всего связанные с закрытием магазинов в Крыму и сложностями в работе на востоке Украины), однако респонденты исследования пока не планируют изменений на второе полугодие. Интересно отметить, что некоторые компании сектора розничной торговли в связи с ситуацией в стране предлагают персоналу работу в других регионах и, более того, оказывают дополнительную помощь при переезде, в том числе членам семей сотрудников. Что касается заработных плат, то более половины компаний сектора розничной торговли провели их повышение за первые 6 месяцев 2014 года (в среднем на 8%) и пока что не планируют изменений до конца года.