Банковская система Украины проходит очищение кризисом. Лишь за 1 полугодие 2014 года Нацбанк Украины ликвидировал 26 коммерческих банков. И это первый этап: в НБУ считают, что Украине целесообразна работа не более 100 банков, а не 168, которые работают сегодня.

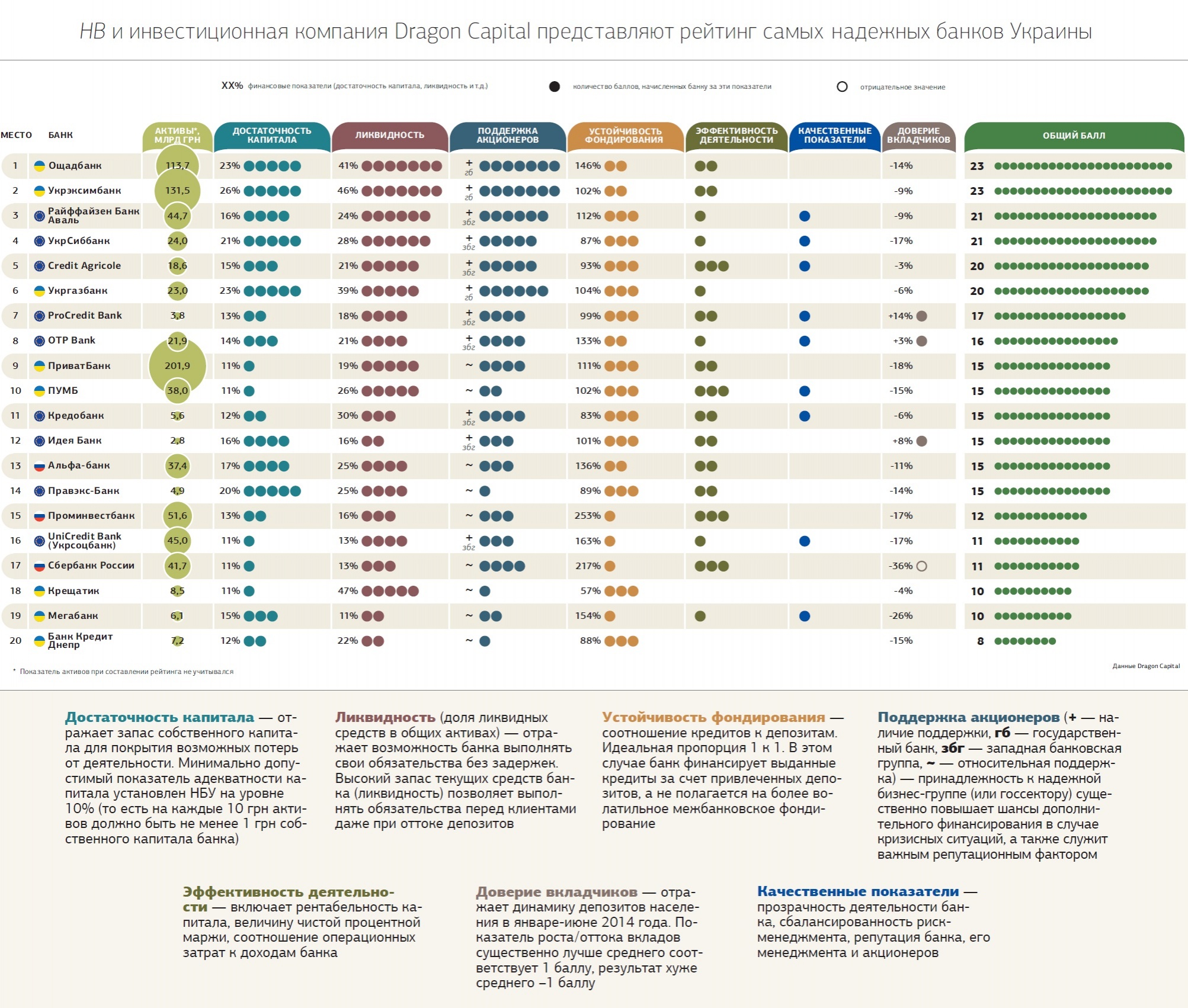

Рейтинг банков Украины

В Украине 168 банков, 50 из которых — с иностранным капиталом — предлагают разместить вклад под самые высокие в Европе проценты. Это слишком много, считает Александр Писарук, первый замглавы Нацбанка: “Больше 100 с экономической точки зрения Украине не нужно”.

К такому выводу опытный финансист Писарук пришел, наблюдая за тем, что происходит в банковской системе страны в этом году. Объем оттока депозитов установил национальный рекорд — 25 %. Убытки системы в целом за последние девять месяцев достигли 10,6 млрд грн. В прошлом году прибыль составила 1,7 млрд грн, а годом ранее — 2,8 млрд грн. В этом году Нацбанк признал неплатежеспособными сразу 26 банков. В НБУ говорят, что сейчас происходит очищение системы.

Кроме того, банкиры несут миллиардные потери в результате войны на востоке Украины и аннексии Крыма. “Мы вынуждены были обратиться к Российской Федерации,— жалуется Елена Попова, глава совета директоров Дельта Банка,— чтобы нам компенсировали те убытки, которые мы понесли в Крыму”. Но реакции на обращение не последовало.

Чтобы стабилизировать систему, НБУ провел стресс-тесты 35 самых крупных банков. В результате 9 из них (трем госбанкам, трем — украинским и трем с иностранным капиталом) регулятор рекомендовал увеличить капитал на 56 млрд грн, то есть на сумму, превышающую треть капитала всей банковской системы.

Для иностранных “дочек” с богатой “мамой” — это небольшая проблема. Ряду крупных системных банков поможет государство или акционеры. Мелкие же и средние будут выплывать как смогут.

Чтобы вкладчики и кредиторы дочитали эту статью без валидола, Нацбанк попросил редакцию не нагнетать обстановку, а главное, заверить: все будет хорошо.

Рейтинг банков Украины

Слабое звено

Украинец Роман Стецюк уже 16 лет живет в Лондоне. Когда он в очередной раз собрался лететь на историческую родину, поинтересовался у друзей, какие британские банки есть в Украине? Карточку какого из них ему лучше взять с собой? Их ответ Стецюка изумил. Оказывается, в стране нет ни одного банка из Британии, финансового сердца Европы.

Почему так, знает Писарук. Он семь лет проработал в европейской банковской системе, из них четыре — в Нидерландах, в ING Bank, где он отвечал за бизнес в десяти центральноевропейских и восточных странах. “Мы — страна, где, вероятно, наименьшее в Европе количество иностранных банков”,— объясняет Писарук. По его словам, происходит это из‑за того, что не работает судебная система, существует тотальная коррупция, экономика монополизирована, а ее экспортно-сырьевая модель устарела. Инвестировать в финансовый сектор Украины не хотят не только британцы, но и банкиры из стран поскромнее.

Это приводит к плачевным результатам. Суммарно собственный капитал 168 банков Украины составляет 166 млрд грн. Это меньше, чем, например, капитал одного только австрийского Raiffeisen Bank International (эквивалент 186,4 млрд грн), или чуть больше размера одного польского банка РКО (около 110 млрд грн).

Кроме того, банковская система работает в условиях необычайно слабой национальной валюты, которая менее чем за полгода обесценилась с 8 грн до 13,6 грн за $1. В результате активы банков уменьшились на 165 млрд грн. “Страну лихорадит с октября прошлого года,— говорит Валерия Гонтарева, председатель правления НБУ.— Чтобы остановить любые панические настроения, нам приходится прибегать к административным методам”.

В результате дрогнули нервы у вкладчиков. В текущем году население установило еще один грустный рекорд. Отток депозитов за 9 месяцев составил 45,6 млрд грн и $7,8 млрд. Предыдущий антирекорд был зафиксирован весной 2009‑го (29,2 млрд грн и $3,8 млрд).

Больше всех пострадали российские банки. Три из них, вошедшие в число 20 самых надежных банков по версии Dragon Capital, суммарно потеряли 23,3 % объема депозитов (без учета девальвации). Четыре украинских коммерческих банка из этого списка совокупно лишились 13 % депозитов, госбанки — 9,6 %, десять иностранных “дочек” — 9,5 %. Эти данные говорят о том, что украинцы сегодня больше всего не доверяют российским банкам. В этом мало экономического прагматизма. “Они [российские банки] всегда своевременно вливали капитал. Нет никакой информации, что они задерживают платежи или не выдают депозиты,— говорит Анастасия Туюкова, старший аналитик инвесткомпании Dragon Capital.— Они достаточно устойчивые по финансовым показателям. Но украинцы по политическим соображениям решили, что нужно оттуда забирать деньги”.

Чтобы ее оттуда извлечь, украинские банкиры соревнуются между собой размером процента по банковскому депозиту. Народ, напуганный девальвацией и ограбленный крахом казалось бы надежных банков, на эти уловки не идет. “Люди смотрят, что банк предлагает ставку 29–30 %,— это ненормально,— уверяет Туюкова.— Это сигнализирует о проблемах. Не все же руководствуются жадностью. Некоторые люди мыслят рационально и перекладывают средства в банки с иностранным капиталом или госбанки”.

Председатель правления Ощадбанка Андрей Пышный считает, что огромный дефицит доверия населения к банкам стал одной из главных причин падения не только банковской системы, но и всей экономики. Когда Польша попала в тяжелое экономическое положение, вспоминает Пышный, правительство обратилось к своим гражданам с просьбой не забирать деньги из банков, а наоборот, нести их туда. Правительство тогда пообещало, что справится с кризисом. Поляки поверили, понесли деньги в банки, в результате внутренние инвестиции вкладчиков помогли экономике закончить год с 5‑процентным ростом ВВП, рассказывает он.

Тем не менее самые крупные держатели депозитов — банки украинских акционеров. По номинальным показателям в первую пятерку входят ПриватБанк (82,4 млрд грн), Ощадбанк (23,8 млрд грн), Дельта-Банк (19,3 млрд грн), Укрэксимбанк (17,4 млрд грн) и Финансы и Кредит (12 млрд грн). Три из них вошли в число 20 самых надежных банков в этом самом тяжелом в истории Украины году. И все же, несмотря на свою мощь, вся пятерка получила от НБУ настоятельную рекомендацию нарастить уставный капитал.

Чтобы система выдержала экономическую нагрузку, НБУ потребовал от ряда банков провести докапитализацию. Всего на подобную операцию понадобится минимум 66 млрд грн.

Владелец VAB Банка Олег Бахматюк, № 10 в свежем списке топ-100 самых богатых людей журнала НВ, заявил, что может найти 2–3 млрд грн, но ему нужно внести больше по требованию НБУ. Он обратился к правительству с просьбой помочь в докапитализации примерно на сумму в 5–6 млрд грн. Бахматюк уверен, что государству лучше помочь удержать VAB на плаву, чем в случае проблем выплачивать более 10 млрд грн вкладчикам.

Государство помогать не отказывается, но и не спешит. В госбюджете заложено 23 млрд грн на рекапитализацию госбанков и Фонда гарантирования вкладов физических лиц, из них 12,5 млрд грн пойдут на нужды трех госбанков.

При таких обстоятельствах выиграют только госбанки, за них заплатит казна. Банкам с иностранным капиталом гипотетически могут доплатить их материнские компании. Но еще никто из европейских офисов не дал добро на дополнительные инвестиции в Украину. Сейчас у многих из них совсем иные заботы. “Все, кто сюда пришел до 2008 года, покупая банки за бешеные цены, понесли большие убытки и уже либо ушли отсюда, либо пытаются уйти”,— сокрушается Писарук. Кто собирается покинуть страну, чиновник уточнить не смог.

Что касается украинских банков, то некоторым из них государство обещает помочь с капитализацией. Каким именно, в НБУ не сообщают. Но Писарук отметил, что это могут быть так называемые системные банки, то есть слишком большие, чтобы позволить им рухнуть и вызвать коллапс всей финансовой системы.

Есть еще одна причина, по которой мелким банкам помогать не станут. “Мы объявили открытую войну учреждениям, которые занимаются отмыванием. Список этих банков у нас уже есть, и мы работаем над выведением их с рынка”,— заявила Гонтарева. Список этих учреждений публичный, он висит на сайте НБУ. Уже в 2014 году регулятор ликвидировал 12 банков, которые подозревал в крупномасштабном мошенничестве. В 2013 году через “банки-помойки”, по подсчетам главы Минфина Александра Шлапака, было отмыто более 300 млрд грн.

Историю резюмирует Роман Шпек, старший советник Альфа-банка: “Песня подходит к концу. Не стоит бояться шагов по консолидации банковской системы. У нас будут и малые банки, и большие, и средние. Главное, чтобы остались здоровые банки”.

Спасение утопающих

Еще одна причина широкого недоверия к отечественной банковской системе — высокий уровень мошенничества. В распоряжение НВ попал аудиофайл записи разговора начальника службы безопасности (СБ) одного банка с клиентами, взявшими заведомо невозвратный заем в эквиваленте $1,2 млн в обмен на откат банковским клеркам и посредникам в размере около $120 тыс. По просьбе фигурантов дела, все герои кредитного детектива, как и название самого банка, не названы.

— Кто привел вас в банк, сколько вы заплатили в виде отката? — спрашивает начальник СБ.

— Мы заплатили первый раз 8 %, второй раз 10 %, а третий транш вообще 12 %,— отвечает финдиректор компании-заемщика.— Я деньги давала посреднику.

Крамола всей этой истории в том, что деньги компании были выданы фактически по липовым бумагам. Откаты шли на самый верх. Вернуть банку удалось лишь незначительную часть займа. Самое неожиданное в развязке этого детектива — то, что все замешанные в схеме клерки сохранили свои рабочие места.

Бывший топ-менеджер этого учреждения, который и вскрыл волдырь, рассказал НВ, что подобная история для украинского рынка хрестоматийна. Посредников, работающих за откат, необычайно много. Банковский менеджмент даже престижных брендов не брезгует их услугами.

Юрий Прозоров, президент Украинского общества финансовых аналитиков, заверяет, что подобные схемы работают исключительно под патронатом топ-менеджмента. Для того чтобы вернуть доверие к банковской сфере, он предлагает провести кадровую чистку в банках. Если кто‑то довел банк до банкротства, до ликвидации или отличился иначе, ему нужно запретить заниматься этой профессией. “Как в Германии,— поясняет Прозоров.— В течение пяти лет такой человек не имеет право занимать высокую должность в других банках”.

По данным высокопоставленного чиновника в правительстве, пожелавшего остаться неназванным, за последние три месяца с помощью мошеннических схем бизнес вывел из страны около $5 млрд. “Из-за банков слабых,— говорит Шпек.— Банков, которые кредитуют бизнес финансово-промышленных групп, из‑за собственников заводов и пароходов, которые через торговые дома выводят капитал за границу, мы, банки, друг другу не доверяем. И сейчас мы хотим решить проблемы за счет вкладчиков, чтобы они принесли длинные вклады. Это тоже вопрос доверия”.

Ну и, наконец, для того, чтобы банковская система заработала в полную силу, ей необходимо выйти из порочного круга гонки ставок по депозитам.

— Под какой процент вы даете заем? — спросило НВ у Жан-Жака Эрве, советника правления Креди Агриколь Банка.

— Как и во Франции.

— Быть такого не может!

— Почему? — Эрве хитро усмехнулся — Стоимость депозита плюс 2 %. Вот я и говорю: как во Франции.

Чтобы займы действительно были как во Франции, под 3–5 %, депозитные ставки должны быть сокращены в десятки раз. Это возможно только при низком уровне инфляции.

Украине есть на кого равняться. “Польша никогда в рецессию и не попадала,— приводит пример Писарук.— Румыния попала на год, потом вышла. Единственная страна, которая так не выходила из кризиса,— Украина”. Причин много, основные из которых — экспортно-сырьевая модель экономики и коррупция.

Тем не менее Писарук позитивно оценивает перспективы восстановления банковского сектора. Правда, в этот раз за год не получится.

“Я оптимист,— говорит Писарук,— два, три, максимум четыре года, и мы стабилизируем систему”.