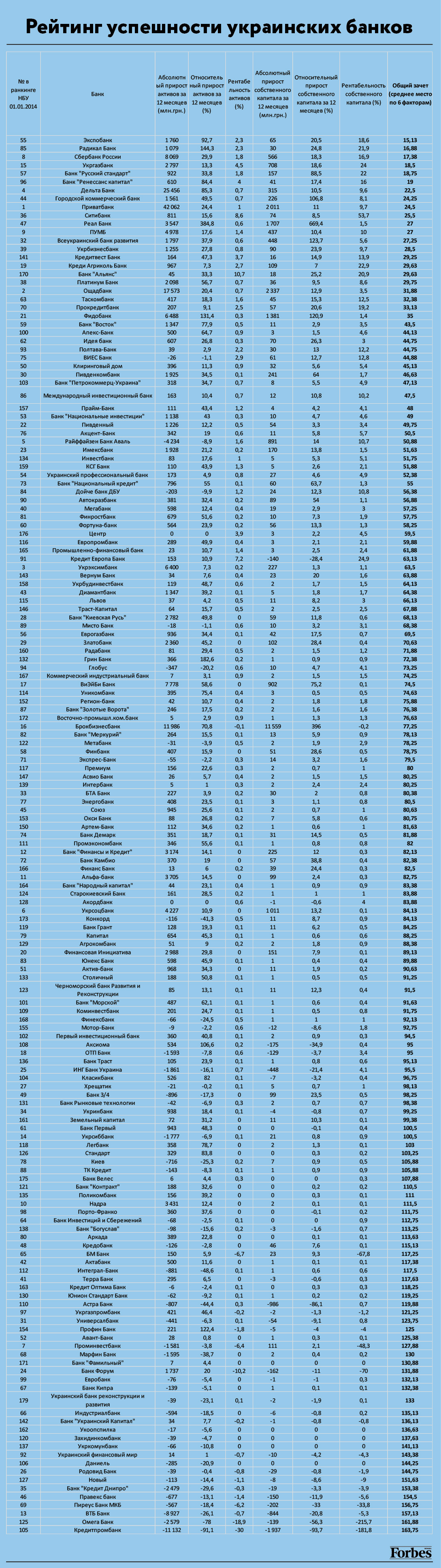

В первую пятерку ретинга вошли Экспобанк, Радикал Банк, Сбербанк России, Укргазбанк и банк «Русский стандарт».

Банковская система Украины в 2013 году переживала «эпоху застоя». В условиях жесткой монетарной политики и девалютизации банки урезали расходы и возвращали фондирование материнским структурам. Западные банки продолжали уходить с рынка: доля иностранного капитала сократилась на 6% – до 33,7%.

Показатели прибыли по системе падали. За 2013 год, согласно данным НБУ, ее совокупный размер составил 1,4 млрд гривен.

Еще одной тенденцией стало укрупнение структур и сплочение активов в финансовые и банковские группы. Так, в 2013 году проходило слияние украинских активов группы UniCredit. О формировании банковской группы заявили в ОТП, в августе было объявлено о создании группы ПУМБ, в которую вошли ПУМБ, банк «Ренессанс Кредит», инвестиционная компания «Тесера Капитал», страховые компании «АСКА», «Аска Донбасс Северный», «Аска-Жизнь», «Ильичевская» и страховое общество «Ильичевское». Николай Лагун начал консолидацию активов Кредитпромбанка, Омега Банка, Астра Банка и «Дельты».

Но даже в таких сложных условиях среди банков остаются те, кто способен развиваться и процветать. Кто эти «счастливчики» украинского банковского рынка? Как они нашли путь к успеху? Насколько устойчива их динамика?

Система измерения успешности банков

Целью рейтинга успешности банков является не оценка их надежности или качества банковских услуг, а определение наиболее активных и эффективных финансово-кредитных учреждений, которые смогли максимально нарастить масштабы своей деятельности и одновременно показать высокую прибыль за последний год.

Для определения успешности банковского бизнеса аналитики обычно используют прирост активов или собственного капитала, от которых напрямую зависят темпы роста рыночной доли на банковском рынке.

Важными показателями эффективности работы финучреждений являются соотношение прибыли к активам (рентабельность активов, ROA) или к собственному капиталу (рентабельность капитала, ROE), которые определяют способность банка зарабатывать деньги и влиять на дальнейший рост его стоимости.

Успешность банка, выраженная в одновременно высоких показателях роста и рентабельности, показывает, что он имеет возможность выполнять свои обязательства, поскольку бизнес не только расширяется, но и способен демонстрировать позитивные финансовые результаты.

В то же время не стоит забывать, что агрессивный рост активов, прибыли и собственного капитала может свидетельствовать не только о тактическом успехе банка и преимуществе перед конкурентами, но и о потенциальных рисках.

Исходя из банальной теории финансов, самую высокую доходность приносят наиболее рисковые проекты, а рост масштабов работы банка часто приводит к ряду новых проблем организационного характера.

Для банков и их вкладчиков стабильность прибыли и прироста активов в долгосрочной перспективе должна быть важнее резких взлетов, которые часто заканчиваются громким падением.

Несмотря на все риски роста, отдельные банки-лидеры нашего рейтинга, такие как Сбербанк России и Дельта Банк, показывают высокие показатели роста уже не первый год. Большинство банковских менеджеров были бы не против иметь подобное сочетание показателей роста и доходности для своих учреждений. В свою очередь клиенты обращают немало внимания на успешность банков, о чем свидетельствуют достижения таких финансовых учреждений в привлечении депозитов.

Рейтинг успешности банков Украины

Близость к финансовым возможностям государства – иностранного или украинского – один из важных показателей. Сразу три российских банка вошли в десятку наиболее быстрорастущих по итогам года. Приватбанк продолжает проводить агрессивную кредитную и карточную политику, значительно наращивая количество клиентов и эмитированных карт.

Часть банков также росли за счет вливания активов аффилированных структур и использования различных схем освоения государственных средств – торговли ОВГЗ и легкого доступа к рефинансированию. Вполне возможно, что после смены правительства и главы НБУ в следующем году эти банки не будут находиться в списке наиболее успешных.

Рассмотрим детальнее лидеров рейтинга и попробуем определить основные факторы банковского успеха в 2013 году.

Топ-10 наиболее успешных банков Украины в 2013

Экспобанк

Экспобанк показал хорошие результаты относительного прироста активов и собственного капитала, одновременно с высокими показателями как рентабельности активов (ROA =2,3%), так и капитала (ROE=18,6%).

В феврале председателем наблюдательного совета Экспобанка был назначен Константин Максимов вместо Виталия Гетьманенко, последний же уменьшил участие в уставном капитале банка с 49,4359% до 2,1149%.

Также в начале года банку удалось привлечь $50 млн в виде дополнительных финансовых инструментов. Целью этого шага было направить их на кредитование реального сектора экономики, среднего бизнеса, а также крупных корпоративных клиентов.

Радикал Банк

Небольшой банк, который начал свою работу в 2010 году на фоне финансового кризиса.

В 2013 году активно продолжил продвигать свои услуги для физических лиц, которых у него уже более 13 000. Судя по рейтингу банка, он и дальше продолжит активное развитие в разных регионах Украины.

Радикал Банк оказался на вершине рейтинга абсолютно по тем же показателям, что и Экспобанк, за счет высокого относительного прироста активов – на 144,3%, и собственного капитала – на 24,8%.

«Дочка» крупнейшего российского банка контролируется центральным банком северо-восточного соседа. В России активы Сбербанка превышают треть всех активов банковской системы. Украинский банк, в свою очередь, небезуспешно пытался следовать успехам материнской структуры.

Только за 2013 год объемы привлеченных средств у населения выросли на 30%, а годом ранее темпы составляли более 80%. Третье место в рейтинге обеспечили высокие показатели рентабельности собственного капитала (ROE=16,9%), а также прироста активов на 29,9%, или 8 млрд гривен.

Возможно, в 2014 году банк уже не будет проводить столь агрессивную политику – на фоне обострения политического кризиса и осложнений российско-украинских отношений банки РФ могут сократить свою деятельность в Украине. «Временно приостановили активные операции. Ни компаниям, ни гражданам сейчас не до активных операций», – заявил глава Сбербанка Герман Греф.

Пока что банк официально заморозил лишь кредитование «клиентов с улицы». Насколько сильно Сбербанк решит свернуть кредитование в корпоративном сегменте, можно будет наблюдать уже в ближайшее время.

Укргазбанк

Укргазбанк единственный из трех рекапитализированных государством банков, который продолжает успешно работать на рынке. Он активно привлечен к процессу торговли ОВГЗ и кредитования «Нафтогаза Украины». Банк также кредитует «Укрзалізницю» и продолжает выдавать кредиты по госпрограмме «Доступное жилье».

Также «Укргазбанк» обслуживает зарплатную программу НАК «Нафтогаз Украины», кредитует ПАО «Донбассэнерго» и участвует в ряде других правительственных программ. В частности, в украинско-польской программе поддержки экспорта, в кредитовании обществ совладельцев многоквартирных домов (ОСМД). Помимо этого, банк продолжает сотрудничать с крупными корпоративными клиентами, не связанными с государством.

«Укргаз», помимо прироста капитала и активов, также продемонстрировал высокий уровень рентабельности активов (ROA=13,3%) и собственного капитала (ROE =24%).

Банк «Русский стандарт»

Банку также удалось добиться высокого уровня рентабельности капитала (ROE=22%), рост собственного капитала составил 88,5%.

В минувшем году наблюдательный совет банка сменил главу правления Игоря Дорошенко. Вместо него был назначен Андрей Киселев, который ранее работал на посту заместителя главы правления банка и заместителя главы совета директоров Дельта Банка.

В минувшем году банк активно привлекал средства с помощью выпуска облигаций, а также привлечения средств клиентов, предлагая им достаточно высокие процентные ставки.

Банк «Ренессанс Капитал»

Банк «Ренессанс Капитал» работает под брендом «Ренессанс Кредит» и является частью ведущей финансово-промышленной группы Украины – «СКМ».

Банк входит в число лидеров рынка потребительского кредитования среди банков Украины. На сегодняшний день его сеть насчитывает около 900 точек продаж кредитных продуктов, банк имеет 2500 магазинов-партнеров, а также является партнером более чем 3500 предприятий.

«Ренессанс» попал в число успешных за счет высокого относительного роста активов (84,4%) при неплохих показателях рентабельности.

Дельта Банк

Банк Николая Лагуна уже второй год подряд продолжает активно развиваться не только за счет большой сети розничных отделений. Успех Дельта Банка часто связывают с его собственником Николаем Лагуном и агрессивной стратегией скупки активов.

В 2013-м банк консолидировал активы приобретенных Кредитпромбанка, Омега Банка (бывшего Сведбанка) и Астра Банка. За счет этого Дельта Банк показал второй по системе рост объемов активов после Приватбанка – на 25,5 млрд гривен.

Банк считается одним из крупнейших кредиторов «Нафтогаза», обслуживает «Укртелеком» и «Укравтодор», портовые хозяйства, а также активно работает на рынке государственных ОВГЗ.

Городской коммерческий банк

Банк попал в первую десятку за счет более чем в два раза увеличенного собственного капитала и неплохих показателей рентабельности.

В начале года председателем наблюдательного совета ПАО «Городской коммерческий банк» была назначена Юлия Лахтарина, сменившая Павла Пащенко. Позже банку удалось приобрести девять отделений Банка профессионального финансирования (ПроФин Банк, Донецк).

Банк увеличил количество отделений во Львове, Донецке, Макеевке, Киеве, Авдеевке, Горловке, Артемовске, Славянске и Дружковке.

В минувшем году банк не только расширялся географически, но существенно увеличивал свой уставный капитал путем дополнительного выпуска акций.

Приватбанк

Наиболее быстро рос в 2013 году Приватбанк – активно сманивая крупных корпоративных клиентов и проводя агрессивную политику по привлечению средств населения. Абсолютный прирост активов за прошлый год был рекордным по системе и составил 42 млрд гривен, собственный капитал увеличился на 2 млрд гривен. При этом банк сохранил рентабельность активов на уровне 1%.

Ситибанк

Ситибанк – 100% дочерний банк корпорации «Ситигруп» со штаб-квартирой в городе Нью-Йорк. Украина стала 100-й страной, где Ситибанк открыл свое отделение (в 1998 году).

В Украине банк в основном занимается обслуживанием юрлиц. Он показал фантастическую рентабельность активов и собственного капитала (ROA=8,6%, ROE=53,7%).

Методика рейтинга успешности

Цель рейтинга – комплексно оценить успешность развития банков в Украине, учитывая наиболее важные показатели эффективности и наращивания деловой активности, которые возможно рассчитать на основе публичной информации.

Объект рейтинга – все работающие банки Украины, присутствующие на рынке больше двух лет.

Предмет рейтинга – общая успешность деятельности банков, которая определяется количественно с равномерным учетом баллов, полученных по факторам успешности – абсолютный и относительный прирост активов и собственного капитала учитывается в пропорции 50/50.

Периодичность рейтингования – ежегодно, после публикации Нацбанком показателей деятельности учреждений на соответствующую дату.

Источник данных: показатели финансовой отчетности, опубликованные на официальном сайте НБУ и на корпоративных сайтах банков, которые принимают участие в рейтинге.

При подготовке рейтинга во внимание принимаются следующие факторы, которые определяют успешность банков с точки зрения экономической эффективности и наращивания деловой активности:

1. Абсолютный прирост активов за 12 месяцев (тыс. гривен)

2. Относительный прирост активов за 12 месяцев (%)

3. Рентабельность активов (%)

4. Абсолютный прирост собственного капитала за 12 месяцев (тыс. гривен)

5. Относительный прирост собственного капитала за 12 месяцев (%)

6. Рентабельность собственного капитала (%)

Фактор расчета

| 1 | Абсолютный прирост активов (тыс. гривен) | Отображает рост масштабов деятельности банка в рамках банковской системы в целом | А-А п.г. |

| 2 | Относительный прирост активов (%) | Отображает рост масштабов деятельности банка в сравнении с прошлым периодом | А-А п.г. А. п.г. |

| 3 | Рентабельность активов (%) | Отображает эффективность банка как соотношение чистой прибыли к среднегодовым чистым активам | ЧП А.с |

| 4 | Абсолютный прирост собственного капитала (тыс. гривен) | Отображает рост экономической силы банка в рамках банковской системы в целом | СК – СК п.г. |

| 5 | Относительный прирост собственного капитала (%) | Отображает рост экономической силы банка относительно прошлого периода | СК-СК п.г. СК. п.г. |

| 6 | Рентабельность собственного капитала (%) | Отображает эффективность банка как соотношение чистой прибыли к среднегодовому показателю собственного капитала | ЧП СК.с |

| Общий зачет | Среднее арифметическое баллов рентабельности и прироста (с равномерным учетом абсолютного и относительного) активов и собственного капитала | ОЗ |

Условные обозначения, используемые в формулах:

А – чистые активы

СК – собственный капитал

ЧП – чистая прибыль

Х пг – показатель «Х» за аналогичный период прошлого года

Х с – среднее значение показателя «Х» за 12 месяцев

По каждому из факторов банки получают баллы, которые равняются порядковому номеру места в рэнкинге.

Сумма общего зачета для банка рассчитывается как среднее арифметическое баллов факторов рентабельности и прироста. Абсолютный и относительный прирост учитывается в пропорции 50/50, таким образом, факторы прироста имеют долю по 12,5%, факторы рентабельность – 25%. Чем меньше значение общего зачета, тем более успешным является банк с точки зрения экономической эффективности и наращивания деловой активности.

От редакции:

Рейтинг носит исключительно информационный характер. Он выражает лишь мнение редакции относительно успешности банка в выбранном периоде. Рейтинг нельзя рассматривать как рекомендацию для выбора банковских продуктов.

P.S. В связи с некоторым резонансом, который вызвал рейтинг в непрофессиональной среде, особо подчеркиваем следующее.

1. Рейтинг успешности строится исключительно по данным финансовой отчетности и носит исключительно информативный характер. Используемые данные (ROA, ROE, прирост активов и СК) являются традиционными для финансового анализа и широко используются для измерения рентабельности и деловой активности.

2. Рейтинг составлен по результатам деятельности банков в 2013 году. Временные администрации в некоторые из них вводились в 2014 году.

3. Высокая рентабельность всегда соответствует высокому риску, так же как и на рынке наркотиков и оружия. Доходность была получена в 2013 году, риски реализуются в 2014 году. Кто высоко летает – низко падает. Уже есть примеры – «Реал банк», Брокбизнесбанк, «Даниель». Успех за один период не всегда означает успех в следующем периоде.

4. Рейтинг успешности не релевантен рейтингу надежности.