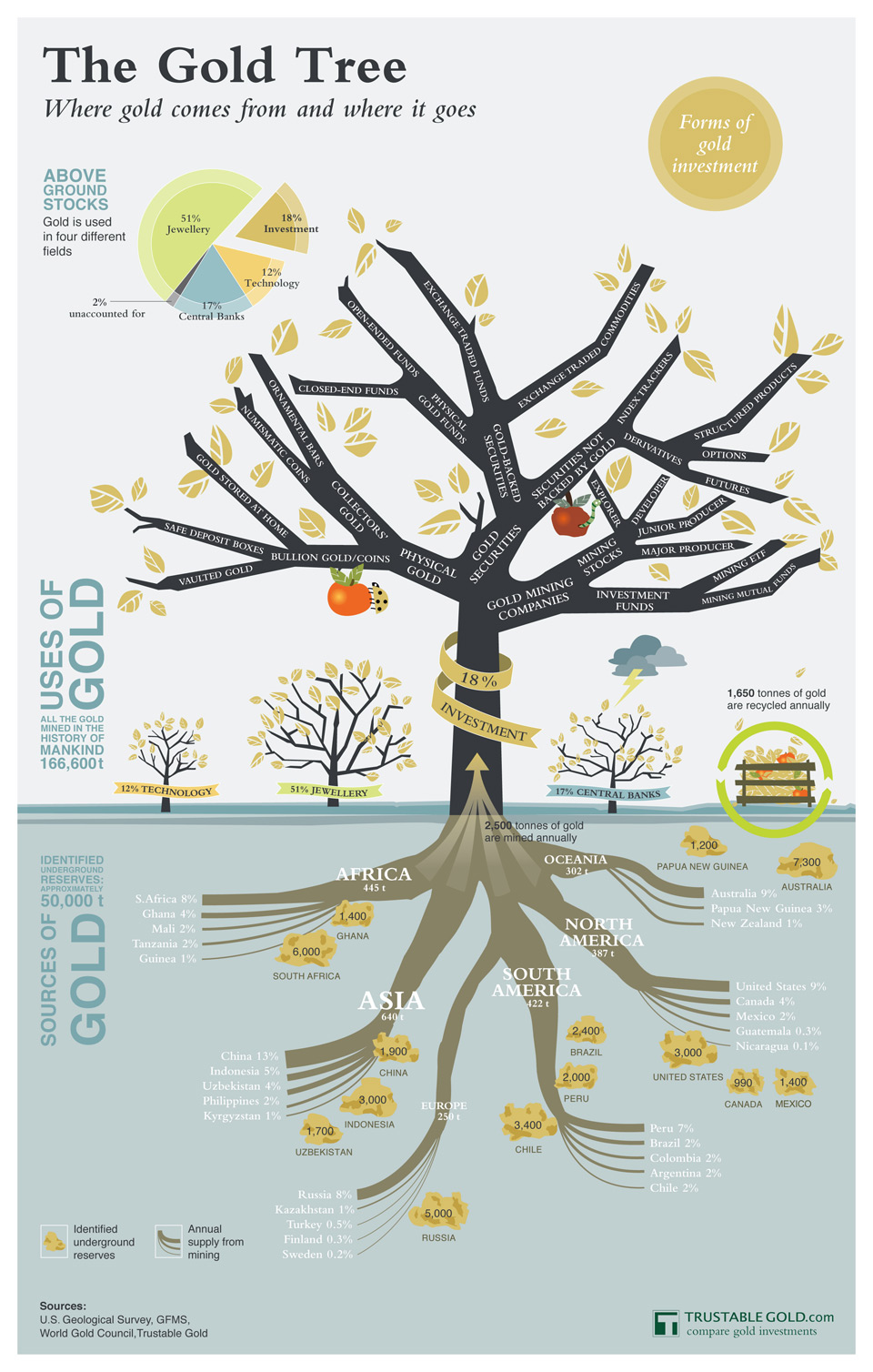

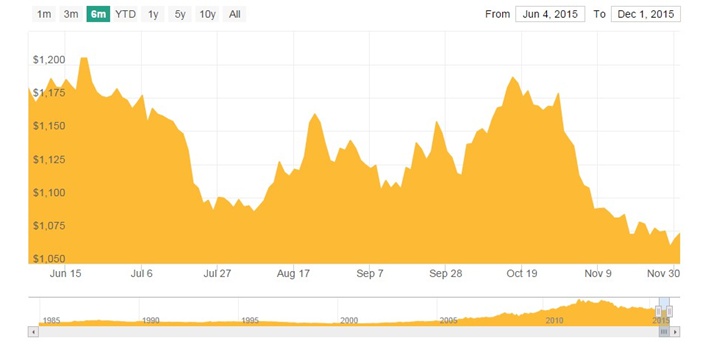

Динамика цен на золото 2015

Котировки основных драгоценных металлов по состоянию на 01.12.2015

Перспективы глобальной денежно-кредитной политики по-прежнему остаются весьма неопределенными, несмотря на сильный доллар США

Вполне очевидно, что волатильность доллара нельзя исключать, ровно так же, как нельзя надолго очертить положение экономики США. Сегодня, повышение процентных ставок ФРС США оказывает сильнейшее влияние на формирование стоимости золота. Как указывает руководитель направления драгоценных металлов банка UBS Джони Тевес на XVII международном форуме "Рынок драгоценных металлов 2015", волатильность макроэкономические показателей США на фоне некоторого затишья на рынке желтого металла позволяет инвесторам войти на данный рынок при текущем, низком уровне цен.

Мировое сообщество ожидает, что цена и объемы добычи золота будет снижаться в течение ближайших нескольких лет

Недавний опрос глобальных руководителей золотодобывающих компаний Price Waterhouse Coopers показывает, что 60% из них ожидают, что цены на золото продолжат снижаться. Кроме того, 87% мировых руководителей горнодобывающих компаний ожидают, что затраты на добычу продолжат снижаться или останутся такими же по отношению к 2014 году.

Если смотреть на последние события на рынке золота, то спрос на него во втором квартале 2015 года снизился до нового, рекордно низкого значения. Цена на золото упала более чем на 60% с конца 2011 года, когда она составляла более чем $ 1900 за унцию. Однако уже в 3 квартале 2015 цена на золото выросла на 8%, достигнув двухлетнего максимума. Таким образом, сначала отток ETF способствовал ценовому провалу в июле, который увеличил потребительский спрос по всему миру. Впоследствии, положительный сдвиг в отношениях с инвесторами привел к скромному росту ETF в августе и сентябре. Центральные банки купили еще 175 тонн золота, в знак признания преимуществ диверсификации.

Виталий Шапран, член Украинского общества финансовых аналитиков

Общие причины долговременного падения цены на золото

Одна из фундаментальных причин падения стоимости золота в пятилетнем горизонте на 42,13% — стабилизация экономики США. 2011 год был крайне неблагоприятным для ФРС. Кризис на ипотечном рынке, принудительная рекапитализация крупных банков, банкротство крупных страховщиков, программа вывода токсичных активов из банковского сектора и программа количественного стимулирования экономики США.

Все перечисленные факторы привели к тому, что выпущенные ФРС в оборот деньги не хотели идти в экономику, а искали тихие гавани — одной из таких гаваней по умолчанию стал рынок золота. Когда ситуация в США стабилизировалась, выпущенные ранее деньги покинули рынок золота и ушли в «экономику». Стало выгодно покупать, акции и облигации. Второй по счету, но не по значимости, причиной падения цены стало заметное снижение спроса со стороны ювелиров. В 2014 году в сравнении с 2013 годом спрос на золото со стороны ювелиров в денежном выражении упал на 17%, спрос в тоннах снизился на 8%.

Цена золота низкая только в сравнении

В любом случае главным игроком, влияющим на цену золота, будет до конца 2015 года Китай и Индия. Причина тому резкое падение и небольшие объемы потребления золота ювелирной промышленностью РФ. За первое полугодие 2015 года объемы золота, потребленные ювелирной промышленностью России, сократились на 45% до 16,4 тонны. За 2015 год ювелирная промышленность РФ потребит примерно 3,6% годового потребления ювелирной отрасли Китая. Т.е. как бы не развернулись дела на российском рынке, он может создавать только общий фон, но не оказывать прямое влияние на цену на золото на мировом рынке, если конечно ЦБ РФ не решится в одночасье сократить золотой запас на 50-70%.

Вместе с тем, большинство крупных игроков прогнозирует, что цены на золото до конца года упадут ниже 1000 долл. США за тройскую унцию. Исключением остается лишь швейцарский UBS

Задуматься об инвестировании в золото и рассматривать тенденцию падения цен как временное снижение?

Увы, золото остается пока довольно опасной инвестицией. Пока с сентября 2011 года по июль 2015 года этот металл принес своим владельцам убыток 42,13%. Судя по прогнозам ведущих игроков, ценовое дно на этом рынке еще не преодолено и уже в 2015 году мы вполне можем увидеть падение цены ниже 1000 долл. США за тройскую унцию. А привязка ценовой динамики по золоту к перспективам экономики КНР и Индии делает этот металл слабо прогнозируемым в горизонтах 3-5 лет. Тем не менее, на длинных горизонтах 10-15 лет инвестиции в золото остаются интересными, но пока этот рынок переживает не лучшие времена.

Актуально ли сегодня украинским инвесторам хеджировать риски падения валют (в том числе гривны) посредством диверсификации портфеля и вложений в золото?

Думаю, что в золото сейчас вкладывать нет смысла, вместе с остальными валютами оно будет падать к доллару США по мере того как ФРС будет поднимать ставки - так что золото как инструмент хеджирования наихудший из вариантов. Ожидания участников рынка по падению золота до 800-900 долл. США за тройскую унцию не оправдались лишь потому как ФРС не подняла в сентябре ставку.

Пол Ролинсон, генеральный директор Kinross Gold

Опыт диверсификации

В 2009 г. Kinross купила за $150 млн у Harry Winston Diamond Corp. 9% в канадской алмазной шахте Diavik Mine и 19,9% в Harry Winston Diamond Corp (производитель украшений). Тогда акционеры Kinross серьезно критиковали менеджмент за это решение. В 2010 г. компания продала эти активы с прибылью. «Мы превратили $150 млн в $450 млн, так что это точно была хорошая сделка. Я был несколько разочарован, что лишь некоторые инвесторы одобрили приобретение, большинство нас критиковало. На наш взгляд, это была удачная инвестиция. Нам надо было тогда диверсифицироваться. Золото – ювелирный металл. Бриллианты торговались очень похоже на золото. Кроме того, шахта в Канаде (ею управляла Rio Tinto). И мы почувствовали, что с Harry Winston Diamond Corp. у нас есть потенциальная возможность успешно управлять этим рудником. Оставалось только начать добывать. Но этого не произошло, и я был разочарован. Наши инвесторы предпочли инвестировать в золото и не хеджировать риски. Мы попробовали инвестировать в бриллианты – это оказалось не популярно, и мы вышли из проекта», – рассказывает Ролинсон. На вопрос, хотел ли он сам сохранить этот актив, Ролинсон ответил: «Это уже древняя история. Жизнь движется вперед, и я сфокусировался на золоте».

Почему инструменты хеджирования перестали быть популярными?

Хеджировать золото было очень популярно. А сейчас оно чрезвычайно непопулярно у инвесторов. И главная причина в том, что хеджирование ограничивает возможности инвесторов в увеличении прибыли при росте цен на золото. И поэтому инвесторы, по сути, заявили своим инвесткомпаниям, что больше не хотят подобного хеджирования. Таким образом, рынок со временем трансформировался. Мы же немного все-таки хеджируем риски в своей операционной деятельности. Так же мы диверсифицировали валютное хеджирование. Хеджируем деньги в бразильском реале или в чилийском песо, в рублях, правда, не захеджировали. И мы даже получили небольшую прибыль в Бразилии в связи девальвацией реала, в Чили – из-за ослабления песо. В России, в связи с тем, что не использовали инструменты хеджирования, мы получили определенное преимущество от девальвации рубля. Лично я не большой поклонник хеджирования.

Когда золото снова может стать популярным инструментом хеджирования?

Я не думаю, что это время вернется. Большинство людей покупают акции золотодобывающих компаний, потому что они хотят иметь в своем портфеле долю, приходящуюся на золото. Вы можете купить физический металл, но стоимость этой инвестиции будет меняться вслед за ценой золота. В случае с акциями вы будете получать доход не только от роста стоимости драгметалла, но и от роста капитализации компании. Поэтому люди покупают акции, вместо того чтобы просто покупать драгметалл. До тех пор пока инвесторы предпочитают покупать акции компании, а не золото в чистом виде, не думаю, что хеджирование золота вскоре вернется в большом объеме.