Ожидаемое введение Украиной правил КИК (контролируемых иностранных компаний) в рамках мировой борьбы за прозрачность налогообложения между странами (BEPS) заставляет состоятельных украинцев пересмотреть свое отношение к "тихим гаваням" (оффшорам) и структурировать свой бизнес в Украине, используя корпоративный венчурный фонд, который позволяет оптимизировать базу налогооблажения.

Предлагаем ознакомиться с базовой информацией относительно примуществ и особенностей работы корпоративных инвестиционных фондов (КИФ) в Украине.

По вопросам регистрации корпоративного инфвестиционного фонда обращайтесь:

Лилия Ротарь

Тел: +38 067 333 05 68

E-mail: [email protected]

1. Общие положения

В соответствии с Законом Украины «Об институтах совместного инвестирования» (далее - Закон), Корпоративный инвестиционный фонд (далее также - КИФ, Фонд) - институт совместного инвестирования, который создается в форме акционерного общества и осуществляет исключительно деятельность по совместному инвестированию. Предметом деятельности КИФ является деятельность связанная с объединением (привлечением) и вложением средств участников КИФ и доходов, полученных КИФ от осуществления деятельности по совместному инвестированию.

Акция корпоративного инвестиционного фонда удостоверяет имущественные права его владельца (участника корпоративного фонда), включая право на получение дивидендов, части имущества корпоративного фонда в случае его ликвидации, право на управление корпоративным фондом, а также неимущественные права, предусмотренные Законом.

Должностными лицами КИФ является председатель и члены Наблюдательного совета.

Органами КИФ является общее собрание и наблюдательный совет.

Управление активами КИФ на основании договора об управлении активами, осуществляет компания по управлению активами (далее - КУА).

Договор с КУА подписывается на определенный срок и может быть предовженний по решению общего собрания акционеров КИФ. В любой момент решением акционеров КИФ может быть принято решение об изменении одной КУА на другую.

2. Размещение акций КИФ инвесторам (участникам)

Размещение ценных бумаг - отчуждение ценных бумаг первым владельцам, осуществляется в соответствии с перечнем лиц, которые указываются в проспекте эмиссии акций Фонда. Разрешается свободное обращение акций фонда на вторичном рынке.

Согласно Проспекту эмиссии инвестор КИФ имеет следующие права: право на получение дивидендов, право на получение части имущества Фонда в случае его ликвидации, право на управление Фондом, право избирать и быть избранным в состав Наблюдательного совета Фонда, получать информацию о хозяйственной деятельности Фонда, свободно распоряжаться принадлежащими им на праве собственности акциями Фонда с учетом ограничений, установленных для недиверсифицированных венчурных корпоративных инвестиционных фондов.

Размещение ценных бумаг КИФ осуществляется среди круга лиц указанных в проспекте эмиссии. В их число могут входить юридические и физические лица резиденты и нерезиденты Украины. Оплата акций осуществляется в национальной валюте Украины путем банковского перевода на счет в банке КИФ. Размещение акций КИФ осуществляется по цене рассчитанной в соответствии со стоимостью чистых активов на день подачи заявки в соответствии с законодательством. Акции Фонда размещаются по расчетной стоимости после регистрации их выпуска с целью осуществления совместного инвестирования.

С инвестором КИФа заключается договор приобретения акций, который должен быть оплачен не позднее трех рабочих дней со дня заключения этого договора, является прямым требованием закона. Оплата акций в рассрочку не допускается. Инвестор КИФ должен открыть счет в ценных бумагах в депозитарном учреждении, которое ведет учет собственности на ценные бумаги, для зачисления акций, приобретаемых им на этот счет. Право собственности на акции подтверждаются выпиской со счета в ценных бумагах, которая предоставляется ему соответствующей депозитарным учреждением.

3. Деятельность по совместному инвестированию и налогообложению

Привлеченные от инвесторов средства вкладываются (инвестируются) в предусмотренные законодательством активы.

Активы КИФ могут состоят из:

- денежные средства;

- иностранная валюта (на текущих и депозитных счетах)

- банковские металлы;

- недвижимость;

- ценные бумаги;

- ценные бумаги иностранных государств и других иностранных эмитентов;

- корпоративные права, выраженных в иных, чем ценные бумаги, формах (ООО);

- имущественные права и требования;

- другие активы, разрешенные законодательством Украины.

В результате управления КИФ, в зависимости от эффективности осуществленных инвестиций, в активах Фонда аккумулируется прибыль.

Согласно Налоговому Кодексу Украины: «Освобождаются от налогообложения средства совместного инвестирования, а именно: средства, внесенные учредителями корпоративного фонда, средства и другие активы, привлеченные от участников института совместного инвестирования, доходы от осуществления операций с активами института совместного инвестирования, доходы, начисленные по активами института совместного инвестирования, и другие доходы от деятельности института совместного инвестирования (проценты по займам, арендные (лизинговые) платежи, роялти и т.д.) ».

КИФ также не является плательщиком налога на добавленную стоимость (НДС).

Следовательно, доходы КИФ освобождаются от налога на прибыль на период их пребывания в активах Фонда. Полученные доходы могут быть:

- реинвестированы в другие проекты (активы);

- выплачены в виде дивидендов инвесторам КИФ.

4. Выкуп акций КИФ (возврат инвестиций)

По требованию инвестора КИФ может осуществить выкуп своих акций до момента прекращения деятельности Фонда (досрочный выкуп). В соответствии с Законом КИФ не имеет права отказаться от выкупа собственных акций.

Выкуп акций КИФ осуществляется в соответствии с расчетом стоимости чистых активов на момент их выкупа. Цена выкупа предполагает ту стоимость акции, которая сложилась на момент выкупа и включает все полученные и начисленные доходы по активам Фонда (доходы от продажи облигаций или акций, проценты по депозитам, проценты по займу и т.д.).

Каждый инвестор Фонда имеет право на получение соответствующего дохода по акциям пропорционально приобретенным ранее акциям.

Вариантами получения дохода является получение его в виде дивидендов (в таком случае доход подлежит налогообложению по ставке определенной налоговым Кодексом Украины в зависимости от статуса инвестора - физическое или юридическое лицо, или нерезидент) и / или путем обратного выкупа акций (ставка налога также определяется в зависимости от устав инвестора).

5. Возможности ИСИ

1. В соответствии с налоговым законодательством, все операции с активами Фонда лишены промежуточного налогообложения - ИСИ не являются плательщиками налога на прибыль, дает возможность реинвестировать средства, полученные от операций с активами, в другие активы / проекты или перенаправить на нужды родственных компаний.

2. Законодательством предусмотрена возможность предоставлять процентные займы обществам в которых Фонд имеет долю корпоративных прав (не менее 10%), а те в свою очередь вправе относить уплаченные проценты в состав расходов. Процентная ставка и размер самого займа может легко регулироваться, что дает возможность прогнозировать и управлять финансовыми потоками группы компаний и регулировать налоговую нагрузку. Это дополнительный инструмент для легкого перераспределения денежных потоков между компаниями группы.

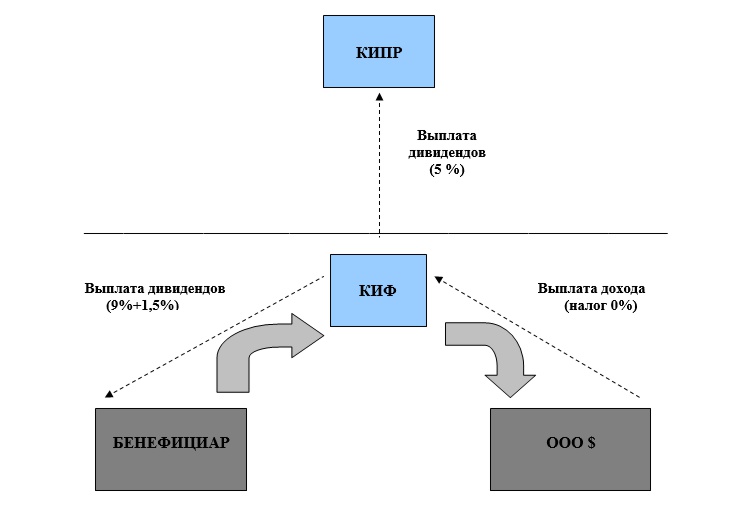

3. Возможность выплаты дивидендов на физических лиц владельцев акций (участников) Фонда в результате чего есть возможность получения официального дохода владельцам (участникам) Фонда. Расходы при выплате дивидендов в виде официального налога составляют 9% и 1,5% военного сбора.

4. Привлечение нерезидентов. Нерезидент может быть участником Фонда, то есть владеть акциями Фонда, дает ему возможность получать дивиденды, предъявлять акции к выкупу Фондом и тому подобное. При выборе правильной юрисдикции возможны потери по налогу на прибыль могут составить 0% в случае обратного выкупа акций у инвестора, или 5% при выплате дивидендов на нерезидентов, например с юрисдикцией Кипра. Нерезидент может перечислять за оплату акций валюту непосредственно на Фонд без открытия инвестсчета, которая в дальнейшем может быть в активах фонда.

6. Реинвестирование и выход из проекта

Согласно п. 141.6.1 статьи 141 Налогового кодекса Украины, средства, которые аккумулируются и находятся в активах Фонда не подлежат налогообложению налогом на прибыль. Также Фонд не является плательщиком НДС. Эти средства могут быть реинвестированы в проекты Группы компаний, или полученная прибыль может быть направлена путем обратного выкупа ценных бумаг Фонда.

В этом случае инвесторы несут следующие налоговые расходы:

1) инвестор резидент - 18% налога на прибыль;

2) инвестор физическое лицо - 10,5% налога с доходов физических лиц;

3) инвестор нерезидент, имеющий юрисдикцию по избежанию двойного налогообложения (например, Кипр):

3.1. выкуп акций фонда - 0%

3.2. выплата дивидендов - 5%

7. Распространенные на практике варианты использования КИФ

1. СТРОИТЕЛЬСТВО

1.1. Строительство жилых домов.

1.2. Для движения денежных средств при строительстве ТРЦ.

2. ГРУППА КОМПАНИЙ (ХОЛДИНГ)

2.1. Движение денежных средств в группе компаний.

3. ДИВИДЕНДЫ

3.1 Выплата дивидендов физическим лицам.

4. Структурирование ПРОДАЖИ БИЗНЕСА

4.1. Заведение активов на КИФ с последующей продажей инвестору с минимальными налоговыми обязательствам, например, через выплату дивидендов.