Що таке IPO і навіщо воно потрібне?

Поняття IPO стає все більш вживаним у західних та пострадянських бізнес-колах. IPO (Initial public offering) - це міжнародний термін, що перекладається як “первинне публічне розміщення акцій” і являє собою первинний продаж акцій необмеженому колу інвесторів на фондовій біржі.

Актуальність виходу на IPO пояснюється потребою залучення додаткового капіталу для фінансування компанії з метою реалізації довгострокових цілей та орієнтирів розвитку бізнесу. Процедура первинного публічного розміщення акцій одночасно виступає як можливість швидкого підвищення статусу і прозорості компанії, зважуючи на проходження довготривалих процедур перевірки та включенння до котирувальних списків світових бірж.

Що відбувається із світовим ринком IPO?

Перед розглядом активності та перспектив України на ринку IPO, доцільно зрозуміти як та куди рухається глобальний ринок та які тенденції характерні для нього.

У світовій практиці IPO зарекомендував себе як один із найкращих інструментів залучення фінансування на вигідних умовах, якісної трансформації бізнес-процесів та підвищення іміджу компанії.

2019 рік став легендарним в історії світового ринку IPO, однак не ознаменувався зростанням. Компанія Saudi Aramco (світовий лідер з видобутку та експорту нафти) здійснила найбільший в історії вихід на IPO, залучивши 25,6 млрд. доларів фінансування, витіснивши з лідерів китайську компанію Alibaba Group Holding Ltd., якою було отримано 25,4 млрд. доларів в 2014 році. Проте, незважаючи на масштабність угоди, дослідження економічної активності на світовому ринку IPO за 2010-2019 роки демонструє, що зараз ринок знаходиться на стадії спаду.

Динаміка розвитку світового ринку IPO

Після стрімкого зростання кількості угод в 2017 на 46%, відбулось уповільнення темпів розвитку ринку і скорочення кількості успішних IPO впродовж наступних двох років. Обсяги залучених коштів у 2019 році впали на 10,9%. Щодо структури світового ринку IPO у розрізі секторів, то вона залишається сталою вже щонайменш п’ять років: технологічний сектор займає провідні позиції за кількістю угод та надходженнями, а сектори промисловості та охорони здоров’я кількісно широко представлені в угодах.

Незважаючи на негативну динаміку 2019 року, що була спричинена геополітичною невизначеністю та торговельною напругою, вже у першій половині 2020 році можна очікувати відновлення діяльності на ринку IPO за рахунок покращення стану глобального ринкового середовища. Найбільш ймовірно, що зростання буде згенеровано за рахунок Європи та Америки. Щодо Азіатсько-Тихоокеанського регіону, то ситуація є менш передбачуваною.

Як Україна зарекомендувала себе на глобальному ринку IPO?

Очевидно, що первинне розміщення акцій має позитивний ефект як для функціонування окремих компаній, так і для конкурентоспроможності всієї національної економіки. Таким чином, вихід українських компаній на IPO є бажаним процесом, що знаходить своє відображення у покращенні макроекономічній ситуації.

Станом на 2020 рік 28 компаній з базовими українськими активами здійснили вихід на IPO. Першопрохідцем стала компанія “Укрпродукт” у 2005 році, залучивши 11 мільйонів доларів. В тому ж році на IPO вийшли ще дві компанії – «The Ukraine Opportunity Trust» і «XXI Вік» з сфери фінансових послуг та нерухомості відповідно. У 2006 році лише одній компанії вдалось здійснити вихід (АСТАРТА-КИЇВ), якою було залучено 32 мільйони доларів.

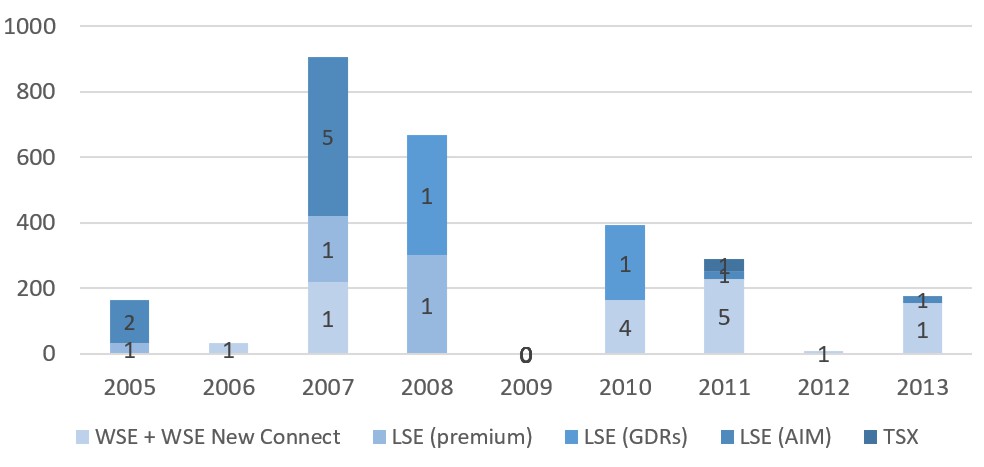

Структура IPO українських компаній по рокам та біржевим майданчикам

Як видно з аналітичного матеріалу, пік активності українських компаній на IPO прийшовся на 2007 рік, коли аж 7 компаній публічно запропонували свої акції для інвесторів: «Ferrexpo», «DUP & D», «Nostra Terra», «Aisi Realty Public», «Кернел», «Landkom», «KDD Group». У 2008 кількість таких компаній різко скоротилась до двух, однак з точки зору залучених сум, МХП та Cadogan Petroleum залучили аж по 368 та 300 мільйонів доларів відповідно. Так, IPO МХП стало найбільшим в історії України. Внаслідок світової фінансової кризи у 2009 році не було здійснено ні одного виходу на первинну пропозицію акцій зі сторони українських компаній, що є цілком очевидним через несприятливість ринкової кон’юнктури. В наступному ж році можна було спостерігати активізацію бізнес-процесів та успішних вихід на інземні фондоі ринки 5 українських підприємств («Агроліга», «Агротон», «Мілкленд», «Sadovaya Group» та «Аграрний Холдинг Авангард»). Після 2010 року встановилась негативна тенденція на ринку IPO, обсяги залучених коштів для фінансування почали поступово скорочуватись, хоча кількість компаній зросла до 7, як у 2007 році, ними стали: «Black Iron», «Індустріальна Молочна Компанія», «KSG Agro», «Continental Farmers Group», «Ovostar Union», «ВЕСТА», «Coal Energy». Щодо 2012 року, то він ознаменувався одним із найменших проявів активності за аналізований період, коли одна компанія KDM Shipping вийшла на первинне публічне розміщення акцій. Останнім на даний момент роком успішного виходу компаній з базовими українськими активами на IPO став 2013 рік. Того року команії Arricano та Cereal Planet заробили по 24 та 154 мільйонів доларів. Наступні ж роки виявилися складними для України як в політичному, так і в економічному контексті. В результаті національно-патріотичних протестних акцій та Війни на Сході, активи суттєво встратили свою вартість, а фінансовий стан підприємств не надавав можливостей для виходу на фондові ринки.

IPO українських компаній

| Год | Месяц | Эмитент | Отрасль | Фондовая биржа | Объем привлеченных средств (млн) | Юрисдикция эмитента | Юридический консультант эмитента | Инвестиционный банк |

| 2005 | February | Укрпродукт Групп | Пищевая промышленность | LSE (AIM) | 6 ф. ст. (11 долл. США) | Нормандские острова | Cobbetts, Bedell Cristin | W.H. Ireland, MetUK |

| 2005 | November | The Ukraine Opportunity Trust | Финансовые услуги | LSE (premium) | 35 ф. ст. (32 долл. США) | Великобритания | Dechert (английское право), Kravets & Levenets (законодательство Украины) | U.F.G.I.S. Trading*, Fabien Pictet & Partners, EVU Management |

| 2005 | December | XXI Век | Недвижимость | LSE (AIM) | 68 ф. ст. (120 долл. США) | Кипр | Baker & McKenzie (английское право, законодательство Украины), Dr. K. Chrysostomides & Co. (законодательство Кипра) | ING Bank* |

| 2006 | August | АСТАРТА-КИЕВ | Сельское хозяйство | WSE | 95 польск. злотых (32 долл. США) | Нидерланды | Baker & McKenzie | ING Bank, ING Securities |

| 2007 | June | Ferrexpo | Металлургическая и горнодобывающая промышленность | LSE (premium) | 102 ф. ст. (202 долл. США) | Великобритания | Baker & McKenzie | J.P. Morgan Cazenove*, Deutsche Bank |

| 2007 | June | DUP & D | Недвижимость | LSE (AIM) | 103 ф. ст. (204 долл. США) | о. Мэн | Faegre & Benson (английское право),Baker & McKenzie (законодательство Украины), Simcocks Advocates (законодательство о. Мэн) | Zimmerman Adams International |

| 2007 | July | Nostra Terra | Нефтегазовая отрасль | LSE (AIM) | 3,5 ф. ст. (7 долл. США) | Великобритания | Pritchard Englefield | ARM Corporate Finance, Falcon Securities |

| 2007 | August | Aisi Realty Public | Недвижимость | LSE (AIM) | 16 ф. ст. (33 долл. США) | Кипр | Lawrence Graham (английское право), DLA Piper (законодательство Украины), Chrysses Demetriades & Co. (законодательство Кипра) | Libertas Capital Corporate Finance |

| 2007 | November | Кернел | Сельское хозяйство | WSE | 546 польск. злотых (220 долл. США) | Кипр | Baker & McKenzie (законодательства Польши и Украины), Arendt & Medernach (законодательство Люксембурга) | ING Bank* |

| 2007 | November | Landkom | Сельское хозяйство | LSE (AIM) | 54 ф. ст. (111 долл. США) | о. Мэн | DLA Piper (английское право, законодательство Украины), Cains Advocates (законодательство о. Мэн) | Libertas Capital Corporate Finance |

| 2007 | December | KDD Group | Недвижимость | LSE (AIM) | 64 ф. ст. (128 долл. США) | Нидерланды | Baker & McKenzie | ING Bank, Renaissance Securities |

| 2008 | May | МХП | Сельское хозяйство | LSE (GDRs) | 189 ф. ст. (368 долл. США) | Люксембург | Baker & McKenzie (английское право, законодательства США и Украины), Arendt & Medernach (законодательство Люксембурга) | Morgan Stanley*, UBS* |

| 2008 | June | Cadogan Petroleum | Нефтегазовая отрасль | LSE (premium)** | 153 ф. ст. (300 долл. США) | Великобритания | Denton Wilde Sapte (английское право), Andriy Kravets & Partners (законодательство, Украины), Hunton & Williams (законодательство США) | UBS*, Fox-Davies Capital* |

| 2010 | September | Агролига | Сельское хозяйство | WSE | 4 польск. злотых (1,4 долл. США) | Великобритания | Inyurpolis ILF, Magnusson Kancelaria Prawnicza | Avantaz Capital Management |

| 2010 | October | Агротон | Сельское хозяйство | WSE | 153 польск. злотых (53 долл. США) | Кипр | White & Case (английское право, законодательства США и Польши), W. Danilowicz, W. Jurcewicz i Wspolnicy (законодательство Польши), Beiten Burkhardt (законодательство Украины), Dr. K. Chrysostomides & Co (законодательство Кипра) |

Phoenix Capital*, Dom Maklerski BZ WBK, Bank Zachodni WBK, Sharelink Securities and Financial Services |

| 2010 | November | Милкиленд | Пищевая промышленность | WSE | 236 польск. злотых (78 долл. США) | Нидерланды | Baker & McKenzie | UniCredit Bank*, Concorde (Bermuda)* |

| 2010 | December | Sadovaya Group | Металлургическая и горнодобывающая промышленность | WSE | 93 польск. злотых (31 долл. США) | Люксембург | Baker & McKenzie (законодательства Польши и Украины), Arendt & Medernach (законодательство Люксембурга) | BG Trading*, BG Capital*, Dom Maklerski BZ WBK* |

| 2010 | Май | Аграрный Холдинг Авангард | Сельское хозяйство | LSE (GDRs) | 152 ф. ст. (229 долл. США) | Кипр | Freshfields Bruckhaus Deringer (английское право), Avellum Partners (законодательство Украины), Mouaimis & Mouaimis (законодательство Кипра) | Тройка Диалог*, NCB Stockbrokers* |

| 2011 | March | Black Iron | Металлургическая и горнодобывающая промышленность | TSX | 35 кан. долл. (36 долл. США) | Канада | Cassels Brock & Blackwell | GMP Securities, Canaccord Genuity, CIBC World Markets, BMO Nesbitt Burns, Dundee Securities, Macquarie Capital Markets Canada |

| 2011 | April | Индустриальная Молочная Компания | Сельское хозяйство | WSE | 81 польск. злотый (30 долл. США) | Люксембург | White & Case (английское право, законодательства США и Польши), W. Danilowicz, W. Jurcewicz i Wspolnicy (законодательство Польши), Avellum Partners (законодательство Украины), NautaDutilh (законодательство Люксембурга) | ING Bank*, ING Securities |

| 2011 | April | KSG Agro | Сельское хозяйство | WSE | 108 польск. злотых (39 долл. США) | Люксембург | Baker & McKenzie | Dom Maklerski BZ WBK*, Visum Capital |

| 2011 | June | Continental Farmers Group | Сельское хозяйство | LSE (AIM) | 15 ф. ст. (24 долл. США) | о. Мэн | Dickson Minto (английское право), Misiewicz, Mosek i Partnerzy (законодательство Польши), Appleby (законодательство о. Мэн), B.C. Toms & Co (законодательство Украины) | Appleby Trust, Davy Corporate Finance |

| 2011 | June | Ovostar Union | Сельское хозяйство | WSE | 93 польск. злотых (33 долл. США) | Нидерланды | Baker & McKenzie | Dom Maklerski BZ WBK*, BIC Securities, KBC Securities* |

| 2011 | June | ВЕСТА | Промышленное производство | WSE | 130 польск. злотых (48 долл. США) | Люксембург | Baker & McKenzie | BG Trading*, BG Capital*, Dom Maklerski BZ WBK* |

| 2011 | July | Coal Energy | Металлургическая и горнодобывающая промышленность | WSE | 225 польск. злотых (79 долл. США) | Люксембург | Baker & McKenzie | Dragon Capital*, Dom Maklerski BZ WBK* |

| 2012 | July | KDM Shipping | Транспорт и логистика | WSE NewConnect | 26 польск. злотых (8 долл. США) | Кипр | Baker & McKenzie (законодательства Украины и Польши), Dr. K. Chrysostomides & Co (законодательство Кипра) | KBC Securities*, Jaspen Capital Partners |

| 2013 | September | Arricano | Недвижимость | LSE (AIM) | 24 долл. США | Люксембург | Concord Capital | |

| 2013 | December | Cereal Planet | Пищевая промышленность | WSE NewConnect | 153,65 долл. США | Кипр | Concord Capital |

Аналізуючи історію виходу українських компаній на ІРО, можна побачити, що майже половину розміщень було дійснено на Варшавській фондовій біржі (WSE), в тому числі на альтернативній Варшавській фондовій біржі New Connect (2 компанії), що призначена для розміщення акцій невеликих компаній. Таким чином, на Варшавських біржах представлено акції аж 13 українських компаній. Наступною за величиною у структурному розподілі акцій за біржами є Альтернативний Інвестиційний Ринок Лондонської фондової біржі (LSE(AIM)), що призначений для фінансування нових та зростаючих компаній. Меншість акцій розподіляється між Лондонською фондовою біржею у вигляді глобальних депозитарних розписок (LSE(GDRs) та Преміум сегментом даного ринку для компаній, що перевищують мінімальні для ЄС вимоги лістингу (LSE(Premium)). До останніх належать The Ukraine Opportunity Trust, Cadogan Petroleum та Ferrexpo. Також акції однієї компанії, а саме Black Iron були представлені на Фондовій біржі Торонто у 2011 році.

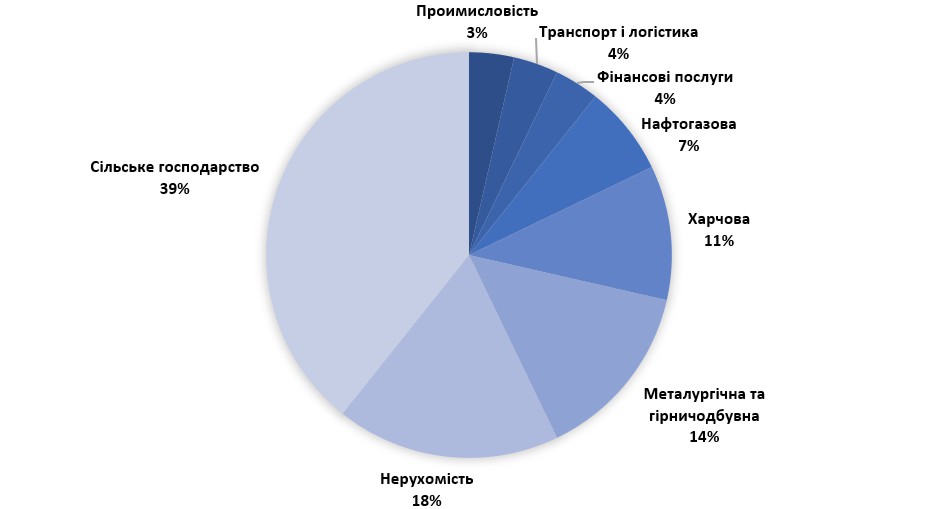

Структура IPO українських компаній за секторами

У розрізі секторів, найбільша часта IPO припадає на компанії сільського господарства, в половину від даної групи становлять сектори нерухомості та металургічної і гірничодобувної спеціалізації.

Після 2013 року активність національних компаній у перетворенні на публічні компанії не простежується. Загалом за всю історію вітчизняними компаніями було залучено 2,635 мільярдів доларів фінансування.

В чому складність виходу на IPO для українських компаній та чи є шляхи вирішення основних проблем?

Незважаючи на наявність успішних IPO вітчизняних компаній, можна стверджувати, що більшість українських компаній не відповідають критеріям лістингу на світових торгових майданчиках. Підтвердженням цього служить той факт, що в Україні досі не було здійснено жодного прямого виходу українського емітента на IPO на іноземних фондових біржах. Українські компанії вимушені вдаватися до лістингу через іноземні юрисдикції, що є власниками акціями, а даний процес серйозно ускладнює вихід на IPO, до того ж збільшує його тривалість і знижує ефективність.

Основними проблемами та слабкими сторонами українських компаній, що перешкоджають ефективному виходу на IPO є:

- вимога з боку вітчизняного законодавства щодо випуску акцій компаній в національній валюті;

- заборона українським законодавством випуску більш ніж 25% акцій за кордоном;

- необхідність відповідності компанії всім вимогам публічної компанії;

- необхідність демонстрації стійкої та перспективної динаміки фінансових показників та інших складових фінсової звітності;

- наявність фінансових ресурсів для проходження всіх етапів підготовки та проведення IPO (5-20% від суми розміщення);

- невідповідність положень національного законодавства вимогам іноземних фондових бірж;

- відмінності в бухгалтерській та податковій звітностях з іноземними компаніями;

- активне втручання Національної комісії з цінних паперів та фондового ринку в процес прийняття емітентом рішення щодо умов розміщення акцій.

Відповідно до зазначених вище проблем, можна зазначити наступні заходи, що можуть усунути недоліки у процесі підготовки і виходу українських компаній на IPO:

- спрощення процедур отримання дозволів на володіння іноземними компаніями для фізичних осіб - громадян України;

- спрощення процедур податкових і аудиторських перевірок та дозвільних процедур;

- гармонізація законодавчих актів України з європейським законодавством;

- створення ефективної інфраструктури українського фондового ринку.

Як вплине земельна реформа на рішення компаній стосовно виходу на IPO?

Зміна влади України понесла за собою зміни у Законодавстві. Особливо дискусійним та досі невирішеним залишається прокт Земельної реформи України, який передбачає відкриття ринку землі. Нагадуємо, що з 2001 року в Україні діє мораторій на продаж сільгосподарських земель. Іншими словами, існує законодавча заборона для власників паїв продавати, дарувати або іншим чином відчужувати земельні ділянки. За часів мораторію аграрні холдинги звикли працювати в Україні та обробляти землі без безпосереднього володіння нею шляхом укладання угод оренди в середньому на 5-7 років з пайовиками. Земельна реформа може стати фактором довгострокового зростання економіки України через значну капіталізацію аграрних компаній та держави загалом.

Відповідно до положень найновішого документу реформи у січні 2020 року, що можуть мати вплив на публічні та потенційно публічні українські компанії, було затверджено такі важливі пункти:

- дозвіл на купівлю землі сільськогосподарського призначення виключно громадянам України; державі; територіальним громадам та юридичним особам України, що були створені і зареєстровані за законодавством України, учасниками яких є громадяни, Україна, держава, територіальні громади;

- встановлення максимально дозволеного розміру земельних ділянок сільськогосподарського призначення, які можуть бути зосереджені в одних руках у розмірі десяти тисяч гектарів.

Таким чином, планується відкриття ринку з одночасним введенням обмежень для іноземних юридичних осіб на право купівлі земельних ділянок. Тим не менш, існує безліч альтернативних документів реформи і різні точки зору не тільки на основні положення реформи, а й навіть на саму доцільність її проведення. Питання стосовно допуску іноземців на ринок купівлі та продажу землі, відповідно до попередніх ініціатив правлячих кіл, повинне бути вирішене шляхом проведення всеукраїнського референдуму. Період прийняття фінального документу щодо скасування мораторію планується у періоді до жовтня 2020 року.

Земельна реформа чинить прямий вплив на процес інвестування в агросектор та діяльністіь іноземних компаній на території України.

В разі прийняття існуючих на сьогодні положень реформи, можна очікувати такі можливі сценарії розвитку подій в питаннях припливу іноземного капіталу:

- скорочення інвестицій та видтік з країни іноземного капіталу через відсутність досконалої конкуренції поряд із компаніями з суто українським капіталом;

- зниження ціни на сільськогосподарські землі України внаслідок обмежень на її вільний ринковий продаж та, відповідно, ринкове ціноутворення;

- поява загрози для очікуваної прозорості земельного ринку через впровадження схем проникнення іноземного капіталу на ринок;

- складність прогнозування споживчих настроїв людей і зацікавленості людей у продажі землі при відкритті ринку.

Питання обмежень стоїть досить гостро для вітчизняних компаній з іноземним капіталом, однак про серйозність ризиків і втрат можна буде говорити після уточнення характеру обмежень, їх тривалості та можливостей використання обхідних шляхів в межах законодавства. На жаль, досі чітко не було окреслено кому саме забороняється купувати землі в пайовиків: українським компаніям з іноземним капіталом чи іноземним компаніям.

Отже, зараз основною перепоною виступає не сама реформа, яка повинна стимулювати інвестиції та підвищувати ринкову вартість компаній, а невизначеність навколо даної реформи, розгляд якої затягнувся. Іншими словами, інвестори не розуміють чого очікувати від українського ринку. Така непрогнозованість є ризиком, що змушує компанії вповільнювати і навіть зупиняти капіталовкладення. До того ж, незважаючи на доступ українського бізнесу до міжнародних фінансових ринків, його стосунки з іноземними інвесторами можна вважати натягнутими, а безумовну довіру частково втраченою.

Євробонди VS. IPO?

Слід розуміти, що поряд з IPO існують альтернативні варіанту залучення фінансових ресурсів ззовні для реалізації цілей компанії: банківські кредити, емісія облігацій, бюджетні кошти та державні позики, капітал приватного інвестора. Дані методи є обмеженими з точки зору потенційних обсягів ресурсів для залучення та не призводять до масштабів позитивного ефекту як у IPO. Тим не менш, кожна компанія індивідуально обирає методи, і вибір відносно рідко випадає на користь IPO через складність процедури виходу та високу вартість трансакційних витрат.

Єврооблігації (євробонди) - це борговий цінний папір у валюті, яка є іноземною для позичальника, що випускається компанією або державою з метою залучення позикових коштів на зовнішньому ринку капіталу. Облігації дозволяють залучати фінансові ресурси без застави та без перерозподілу часток у статутному капіталі, тобто без втрати можливості контролювати підприємство. Емісія єврооблігацій (євробондів) стає все більш поширеною практикою в Україні, що створює конкуренцію методу IPO для підприємництва і одночасно створює можливості для нього, якщо мова йде про державні євробонди.

Нещодавно, 27 січня 2020 року Міністерство фінансів України розмістило євробонди на 1,25 мільярда євро на біржі Euronext Dublin за найдешевшими в історії України процентними ставками - 4,375% і терміном погашенням в 2030 році. Після 14-річної перерви, Україна вже випускала євробонди в євро в червні 2019 року, здійснивши емісію 1 мільярда євро з прибутковістю 6,75%. Зниження ставки на 2,4% свідчить про зростання довіри інвесторів до України на данний момент через співпрацю країни з МВФ та покращення макроекономічних показників, особливо в контексті боргового навантаження. Обсяг попиту на євробонди України 2020 року випуску виявився в 4,5 рази більший за відповідну пропозицію, що свідчить про наявність вікна можливостей у часи великого обсягу грошей на ринках та схильності інвесторів до ризику. Можна очікувати підвищення кредитного рейтингу країни у другому кварталі 2020 року.

Щодо корпоративних євробондів, то 4 листопада 2019 року Нафтогаз України завершив основний етап розміщення 7-річних єврооблігацій на $ 500 млн, того ж місяця ДТЕК розмістив «зелені» (на розвиток відновлюваної енергетики) євробонди на 325 млн. євро. В десятирічній історії випуску українських корпоративних євробондів представлені такі компанії як Укрексімбанк, ПриватБанк, Ощадбанк, МХП, Укрлендфарминг, Мрія Агрохолдинг, Укрзалізниця.

Мобільний оператор Vodafone Україна 4 лютого 2020 року розмістив пятирічні єврооблігації на суму $ 500 млн. Емітентом облігацій виступив VFU Funding PLC, євробонди розміщені терміном на пять років з дворічним опціоном. Майданчик лістингу - Euronext Dublin (GEM).

Коли українські компнаії знову проявлять активність на глобальному ринку IPO?

Навіть за наявності проблем із виходом на IPO, підтвердженням чого є відсутність активності українських компаній впродовж 8 років, в 2020 році може з’явитися шанс повернення нашої країни на ринок публічних розміщень акцій. Експерти очікують, що впродовж двох наступних років можуть відбутися угоди на фондових біржах Лондону та Варшави.

Однією з історичних подій в історії України може стати вихід Укрзалізниці на IPO, яка стане першою публічною державною компанією в країні. Міністром інфраструктури та головою правління компанії вже було підписано меморандум з приводу співпраці з підготовки компанії до первинного публічного розміщення акцій. Підготовка та проведення орієнтовно займуть 1-3 роки через необхідність пристосування струкутри компанії та її безнес-процесів до критеріїв лістингу бірж, а очікувана сума залучення становитиме 3 мільярди доларів. Визначальним стане те, що компанія планує виходити шляхом прямого випуск акцій, а не через іноземну юрисдикцію. Причиною прийняття рішення про вихід на IPO стала потреба в реалізації стратегічних проектів, розвитку залізничної галузі в цілому та підвищенні статусу компанії.

Потенційно зацікавленою в виході на IPO є агрохолдинг A.G.R., який обєднує 19 українських компаній та спеціалізуються на вирощуванні зернових культур: кукурудза, соя, пшениця, жито.

Загалом, в середньостроковій перспективі можливості проведення ІРО українськими компаніями є найбільш реальними для представників ринків сільського господарства, харчової промисловості та машинобудування. Також серед перспективних галузей України необхідно виділити фармацевтику, телекомунікації, виробництво добрив та банківську сферу.

Підводимо підсумки.

Сучасні інвестори стають все більш вибагливими до компаній на фондових ринках. Найпривабливішими стають ті, що характеризуються стабільними грошовими потоками, сучасними системами корпоративного управління, а також мають перспективи збільшення капіталізації.

Для українських компаній, які зацікавлені у виведенні свого бізнесу на якісно новий рівень шляхом проведення ІРО, немає жодних причин, щоб не розпочинати поетапну підготовку. У випадку несприятливої ситуації на фінансових ринках, можна зачекати.

З іншої сторони, IPO, будучи стратегічно привабливим, є одночасно складним процесом, що залежить як від показників і статусу компаній, так і від довіри іноземних інвесторів до України. Від останньої залежать наміри та готовність вкладати в національні компанії. Українські підприємтсва можуть впевнено розраховувати на успішне поступове проведення окремих етапів на шляху до IPO, проте сам процес публічного розміщення акцій в короткостроковій перспективі стикається з суттєвими перешкодами у реалізації. Особливо гостро це стосується компаній сільськогосподарського сектору, які потерпають через невизначеність законодавчих змін.