Складская недвижимость в Украине демонстрирует устойчивость и потенциал для роста, несмотря на вызовы войны. Прогноз на 2025 год указывает на дальнейшее оживление рынка.

Западные регионы и Киевская область являются наиболее привлекательными для инвесторов, которые ищут стабильную доходность. Складская недвижимость класса A в ключевых логистических хабах остается оптимальным выбором.

Сколько стоит построить склад в Украине и на какую доходность может рассчитывать инвестор? Кто формирует спрос на рынке и каков порог входа в сегмент для инвесторов? Разбиралась LIGA.net.

Изменения в инвестициях во время войны

С начала полномасштабного вторжения в 2022 году рынок складской недвижимости пережил значительные потрясения. По данным CBRE Ukraine, в 2022 году инвестиции в складскую недвижимость сократились на 60% по сравнению с довоенным 2021 годом из-за остановки большинства проектов и оттока капитала. Наибольшие потери понесли объекты классов B и C, которые утратили до 70% инвестиций, тогда как класс A сохранил относительную стабильность благодаря спросу со стороны международных логистических и торговых компаний.

«В 2022 году рынок фактически замер из-за рисков безопасности, но уже в 2023 году мы увидели восстановление интереса к складам класса A, особенно со стороны международных ритейлеров, адаптировавшихся к новым логистическим реалиям», – рассказала Liga.net директор департамента складской и логистической недвижимости CBRE Ukraine Наталья Сокирко.

В 2023 году рынок начал восстанавливаться: общий объем инвестиций, по расчётам LIGA.net, вырос на 25% по сравнению с 2022 годом. Класс A привлёк около 60% общего объёма инвестиций, класс B — 30%, а класс C — лишь 10%.

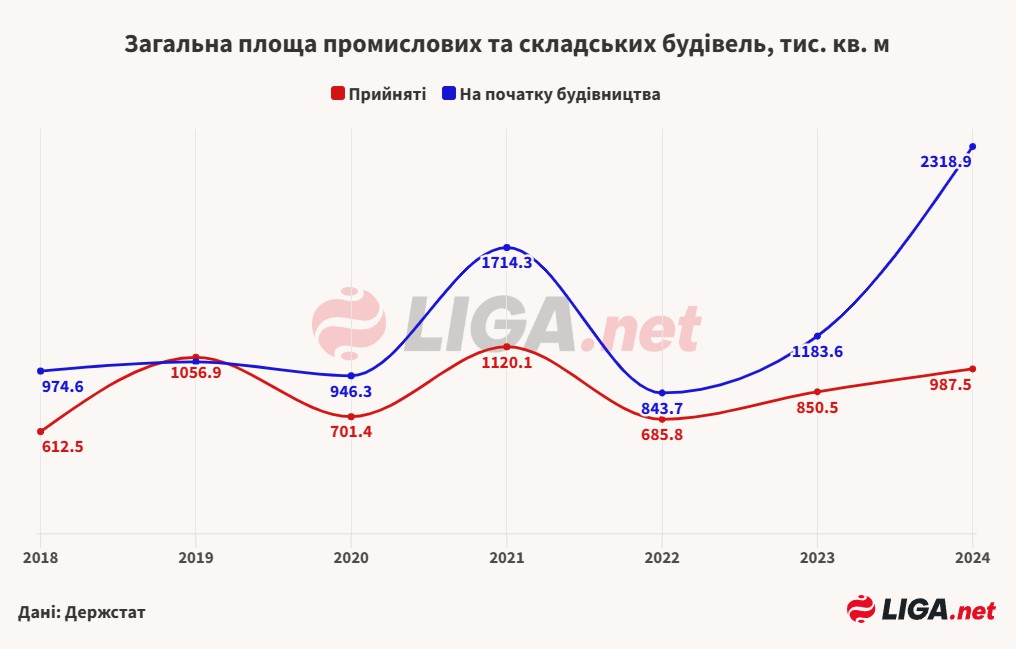

ТАБЛИЦА

В 2024 году, по данным CBRE Ukraine, складской рынок в Киеве продемонстрировал рекордную динамику поглощения площадей — 167 000 кв. м, что на 63% больше по сравнению с 2023 годом. Это свидетельствует о восстановлении интереса к складам классов A и B, в то время как класс C остаётся менее привлекательным из-за устаревшей инфраструктуры и низкой энергоэффективности.

В прошлом году сектор оптовой и розничной торговли доминировал в структуре валового поглощения с долей 67%, что на 33 процентных пункта выше по сравнению с предыдущим годом. Следом шли логистические компании, так называемые 3PL-операторы, с долей 17%. При этом их вклад в структуру валового поглощения площадей в 2024 году сократился на 19 п.п.

«Снижение активности 3PL-операторов, вероятно, связано с тем, что большинство игроков уже обеспечили себя необходимыми складскими площадями в предыдущие годы, что снизило потребность в новых арендных соглашениях в 2024 году», — говорится в отчёте CBRE Ukraine.

Тем не менее, уже по итогам первого квартала 2025 года основными драйверами арендной активности в Киевском регионе стали именно 3PL-операторы. Их доля в структуре валового поглощения площадей достигла 48%. В то же время операторы оптовой и розничной торговли обеспечили 24% спроса. Квартальный объём валового поглощения складских площадей, по данным CBRE Ukraine, составил около 27 500 кв. м, что на 28% меньше по сравнению с первым кварталом прошлого года.

Интересно, что фармацевтический сектор увеличил свою долю в общей структуре поглощения складских площадей в 2022–2024 годах. До этого, в 2019–2021 годах, он практически не был представлен в структуре аренды.

«За последние несколько лет на рынок активно выходит фармацевтический сектор — по ряду причин. Одна из них заключается в том, что аптеки начали напрямую арендовать помещения. Ранее этим занимались дистрибьюторы или фармацевтические логистические компании. Сейчас фарминдустрия уже занимает свою долю — примерно 12–13% традиционного рынка», — отметила Наталья Сокирко.

Факторы развития рынка складской недвижимости

В течение полномасштабной войны России против Украины динамика рынка складской недвижимости зависела от нескольких ключевых факторов:

2022 год: Риски безопасности, разрушение инфраструктуры (в частности, 364 000 кв. м складов в Киевской области) и отток бизнеса в западные регионы привели к резкому снижению инвестиций. Логистические цепочки были нарушены, что также снизило спрос на склады классов B и C.

2023 год: Стабилизация экономики, рост спроса со стороны e-commerce и релокация бизнеса в западные и центральные регионы способствовали оживлению рынка. Государственные программы поддержки, такие как «5-7-9%», стимулировали строительство новых объектов класса A.

2024 год: Рост потребительской активности, возвращение международных брендов и стабильный спрос со стороны логистических операторов подняли показатели поглощения до рекордных уровней. Однако рост себестоимости строительства и перебои с энергоснабжением сдерживали развитие проектов классов B и C.

«Энергетический кризис в 2024 году стал серьёзным вызовом, но одновременно стимулировал спрос на энергоэффективные склады классов A и B. Инвесторы начали отдавать предпочтение объектам с современными системами энергосбережения, в том числе подключённым к альтернативным источникам энергии, что обеспечивает более низкие операционные расходы», — пояснил Liga.net управляющий партнёр инвестиционной компании InVenture Алексей Олейников.

Региональная специфика развития складской недвижимости

Наибольшая активность на рынке складской недвижимости в 2024 году наблюдалась в западных и центральных регионах Украины. По данным CBRE Ukraine, Волынская, Ивано-Франковская, Львовская, Тернопольская и Винницкая области стали центрами инвестиционной активности благодаря безопасности, развитой инфраструктуре и релокации бизнеса.

Львовская область лидирует по объёму новых складских проектов — на неё приходится около 35% нового строительства. Киевская область, несмотря на разрушения, сохраняет значительную долю рынка (40%) за счёт восстановления логистических узлов. Восточные регионы, такие как Днепропетровская область, демонстрируют снижение активности из-за близости к линии фронта.

«Львовская и Киевская области остаются ключевыми хабами благодаря своему расположению и инфраструктуре. В то же время мы наблюдаем рост интереса к Винницкой области, которая становится новым логистическим центром для центральной Украины», — пояснила Наталья Сокирко.

Также отмечается некоторое снижение интереса инвесторов к объектам на Западной Украине.

«Киев и Киевская область остаются наиболее перспективным регионом для инвестирования в складскую недвижимость. Здесь сегодня наблюдается наибольший спрос и предложение на объекты логистической недвижимости. Один из интересных вариантов — участок площадью 4,5 га с начатым строительством производственно-складского комплекса площадью 20 000 кв. м. После первой волны релокации предприятий в 2022 году, когда все массово искали производственные и складские площади на Западе Украины, с 2023 года мы видим обратный тренд. Например, многие инвесторы, которые приобрели логистические объекты во Львовской области, сейчас вынуждены продавать их дешевле из-за изменения бизнес-потребностей», — считает Алексей Олейников.

В Хмельницкой области, согласно данным Госстата, наблюдается активный ввод в эксплуатацию новых складских площадей. Здесь реализуется несколько успешных проектов, в частности, на Хмельницкой объездной дороге, вблизи ТЦ «Эпицентр».

«В этом регионе у нас также есть перспективный фасадный участок площадью 6,5 га под строительство логистического комплекса общей площадью более 20 000 кв. м. Расположение в центральной части страны, на объездной дороге города Хмельницкий, рядом с аэропортом и по соседству со складами “Эпицентра”, “Новой Почты” и АТБ делает его инвестиционно привлекательным для девелопмента. Уже сегодня у нас есть два потенциальных арендатора, готовых арендовать все площади по рыночной ставке или даже рассмотреть выкуп объекта», — поделился Алексей Олейников.

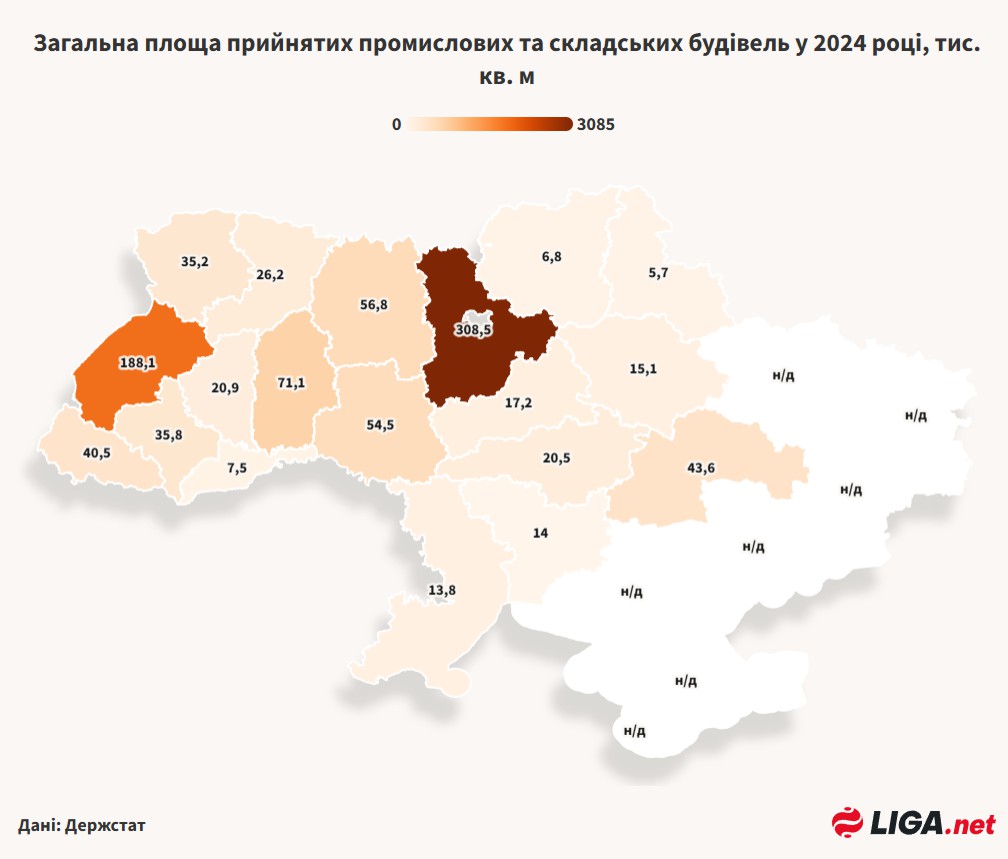

Следует отметить, что общепринятая в отрасли классификация складской недвижимости является результатом договорённости консалтинговых компаний и не регулируется государством. В то же время данные Государственной службы статистики учитывают преимущественно вне классовые объекты, которые попадают в раздел «Площадь промышленных и складских зданий, принятых в эксплуатацию или находящихся на начальной стадии строительства». При этом складские здания доминируют в статистике, поэтому данные Госстата дают общее представление о географии объёмов складского строительства по регионам.

КАРТА

Себестоимость строительства складов в Украине

Стоимость строительства складской недвижимости, в свою очередь, зависит от класса объекта и региона. По расчётам Liga.net на основе открытых источников, в 2024 году средние показатели себестоимости строительства складов составили приблизительно:

Класс A: $600–800 за кв. м. Высокая себестоимость обусловлена использованием современных материалов, энергоэффективных технологий и автоматизированных систем.

Класс B: $400–550 за кв. м. Такие склады обладают базовой инфраструктурой, но часто требуют дополнительных вложений в модернизацию.

Класс C: $250–350 за кв. м. Самый бюджетный сегмент, включающий старые здания с минимальными удобствами.

По данным Государственной службы статистики, с декабря 2023 по декабрь 2024 года строительство нежилых зданий в стране подорожало на 27,7% в гривне. Ожидается, что в 2025 году себестоимость строительства складов вырастет ещё на 15–25% из-за инфляции, роста цен на энергоресурсы и строительные материалы.

«Именно поэтому сегодня в Украине наблюдается повышенный спрос на покупку уже готовых объектов складской недвижимости. Для покупателей это окно возможностей — найти и приобрести готовый объект по цене значительно ниже себестоимости его строительства и сэкономить время. Для продавцов — возможность реализовать в условиях войны относительно низколиквидную недвижимость. Так, за последние 12 месяцев компания InVenture сопроводила семь сделок купли-продажи именно производственно-складских комплексов», — говорит Алексей Олейников.

Девелоперские компании в сфере логистической недвижимости

На рынке складской недвижимости Украины действует около 30 крупных девелоперских компаний, из которых 10–12 являются ключевыми игроками. Среди них — Dragon Capital, Alterra Group, Budhouse Group, а также международные компании, такие как Prologis и Panattoni, которые начали рассматривать Украину как перспективный рынок. В последние годы особую активность проявляет зарегистрированная в Днепре Alfa Development Group, которая в настоящее время развивает три проекта в Киевском регионе.

В основном, украинские девелоперы сосредоточены на проектах в западных регионах страны, в то время как международные игроки инвестируют в склады класса A вблизи Киева и Львова. В целом, по данным NAI Ukraine, в 2024 году 70% новых проектов реализовали компании с украинским капиталом.

Причины спроса на складскую недвижимость

Спрос на складскую недвижимость в различных регионах страны формируется под воздействием следующих факторов:

Западные области: Релокация бизнеса, рост e-commerce и преимущества с точки зрения безопасности стимулируют спрос на склады классов A и B. Логистические хабы во Львове и Ивано-Франковске привлекают международных ритейлеров.

Киевская область: Высокий спрос со стороны логистических операторов и дистрибьюторов, возобновляющих деятельность в регионе. Класс A доминирует за счёт потребности в современных автоматизированных складах.

Центральные области: Рост спроса со стороны местных производителей и агропредприятий, которым необходимы склады класса B для хранения продукции.

Восточные области: Спрос снижается из-за рисков безопасности, но сохраняется потребность в складах класса C для временного хранения.

В свою очередь, эффективность инвестиций в складскую недвижимость зависит от ликвидности объекта, его расположения и спроса. Наиболее привлекательными являются склады класса A во Львовской и Киевской областях, где арендные ставки растут на 5–7% ежегодно.

«Инвестиции в склады класса A в западных регионах являются наиболее обоснованными с точки зрения стабильного спроса, высокой ликвидности и меньших региональных рисков. Однако инвесторам стоит учитывать рост себестоимости строительства, что может повлиять на окупаемость проектов», — подчёркивает Алексей Олейников.

Что касается столичного региона, то, по оценке специалистов Alterra Group, девелоперская активность здесь сохраняется на обоих берегах Днепра. Но есть особенности.

«В Киеве мы наблюдаем дефицит складских площадей на правом берегу — вакантность здесь составляет до 2%. На левом берегу ситуация обратная: вакантность в два раза выше и колеблется в пределах 4–6%. В среднем по рынку Киева она составляет около 3,5%», — пояснили в Alterra Group.

В компании также отмечают активную трансформацию львовского рынка.

«Советские объекты постепенно исчезают, их заменяют новые проекты. Например, некоторые девелоперы застраивают бывшие промышленные зоны жилыми комплексами. Цены на устаревшие складские помещения уже превышают $5 за квадратный метр. Для сравнения: средняя ставка по нашим современным проектам — $6,5/кв. м. То есть, доплатив $1,5, арендатор получает современные помещения с качественной инфраструктурой», — заверяют в Alterra Group.