Складська нерухомість в Україні демонструє стійкість і потенціал для зростання, попри виклики війни. Прогноз на 2025 рік вказує на подальше пожвавлення ринку.

Західні регіони та Київська область є найпривабливішими для інвесторів, які шукають стабільну дохідність. Складська нерухомість класу A у ключових логістичних хабах залишається оптимальним вибором.

Скільки коштує побудувати склад в Україні на яку дохідність може розраховувати інвестор? Хто диктує попит на ринку та який поріг входу в сегмент для інвесторів? Розбиралася LIGA.net.

Зміни в інвестиціях під час війни

З початку повномасштабного вторгнення в 2022 році ринок складської нерухомості зазнав значних потрясінь. За даними CBRE Ukraine, у 2022 році інвестиції в складську нерухомість скоротилися на 60% порівняно з довоєнним 2021 роком через зупинку більшості проєктів і відтік капіталу. Найбільше постраждали об’єкти класів B і C, які втратили до 70% інвестицій, тоді як клас A зберіг відносну стабільність завдяки попиту з боку міжнародних логістичних та торговельних компаній.

«У 2022 році ринок фактично завмер через безпекові ризики, але вже у 2023 році ми побачили відновлення інтересу до складів класу A, особливо з боку міжнародних ритейлерів, які адаптувалися до нових логістичних реалій», – розповіла Liga.net директор департаменту складської та логістичної нерухомості CBRE Ukraine Наталія Сокирко.

У 2023 році ринок почав відновлюватися: загальний обсяг інвестицій, за розрахунками LIGA.net, зріс на 25% порівняно з 2022 роком. Клас A отримав близько 60% від загального обсягу інвестицій, клас B – 30%, а клас C – лише 10%.

ТАБЛИЦЯ

У 2024 році, за даними CBRE Ukraine, складський ринок у Києві показав рекордну динаміку поглинання площ – 167 000 кв. м, що на 63% більше, ніж у 2023 році. Це свідчить про відновлення інтересу до класів A і B, тоді як клас C залишається менш привабливим через застарілу інфраструктуру та низьку енергоефективність.

В минулому році сектор оптової та роздрібної торгівлі домінував в структурі валового поглинання з часткою 67%, що на 33 відсоткових пункти (в.п.) більше порівняно з попереднім роком. За ним слідували логістичні компанії, так звані 3PL-оператори, з часткою 17%. Причому їхній внесок в структуру валового поглинання площ протягом 2024 року скоротився на 19 в.п.

«Зниження активності 3PL-операторів, ймовірно, зумовлене тим, що більшість гравців вже забезпечили себе необхідними складськими площами у попередні роки, що зменшило потребу в нових орендних угодах у 2024 році», – пояснюється в звіті CBRE Ukraine.

Втім, вже за підсумками першого кварталу 2025 року основними драйверами орендної активності в київському регіоні стали саме 3PL-оператори. Їхня частка в структурі валового поглинання площ сягнула 48%. Водночас, оператори оптової та роздрібної торгівлі забезпечили 24% попиту. Квартальний обсяг валового поглинання складських площ, за даними CBRE Ukraine, склав приблизно 27 500 кв. м, що на 28% менше порівняно з першим кварталом минулого року.

Цікаво, що фармацевтичний сектор збільшив свою частку в загальній структурі поглинання складських площ у 2022-2024 роках. До цього, у 2019-2021 роках, він був практично не приставленим в орендній структурі.

«Останні кілька років на ринок активно виходить фармацевтичний сектор – з низки причин. Одна з них полягає в тому, що аптеки почали напряму орендувати приміщення. Раніше цим займалися дистриб’ютори або фармацевтичні логістичні компанії. Наразі фарміндустрія вже займає свою частку – орієнтовно 12-13% традиційного ринку», – зазначила Наталія Сокирко.

Фактори розвитку ринку складської нерухоміості

Протягом повномасштабної війни Росії проти України динаміка ринку складської нерухомості залежала від кількох ключових факторів:

2022 рік: Безпекові ризики, руйнування інфраструктури (зокрема, 364 000 кв. м складів у Київській області) та відтік бізнесу до західних регіонів призвели до різкого скорочення інвестицій. Логістичні ланцюги були порушені, що знизило і попит на склади класів B і C.

2023 рік: Стабілізація економіки, зростання попиту з боку e-commerce та релокація бізнесу до західних і центральних регіонів сприяли пожвавленню ринку. Державні програми підтримки, такі як "5-7-9%", стимулювали будівництво нових об’єктів класу A.

2024 рік: Зростання споживчої активності, повернення міжнародних брендів і стабільний попит від логістичних операторів підняли поглинання до рекордних показників. Проте зростання собівартості будівництва та перебої з енергопостачанням стримували розвиток проєктів класів B і C.

«Енергетична криза у 2024 році стала серйозним викликом, але водночас стимулювала попит на енергоефективні склади класу A та B. Інвестори почали надавати перевагу об’єктам із сучасними системами енергозбереження, у тому числі під’єднаних до альтернативних джерел енергії, що забезпечують нижчі операційні витрати», – пояснив Liga.net управляючий партнер інвестиційної компанії InVenture Олексій Олейніков.

Регіональна специфіка розвитку складської нерухомості

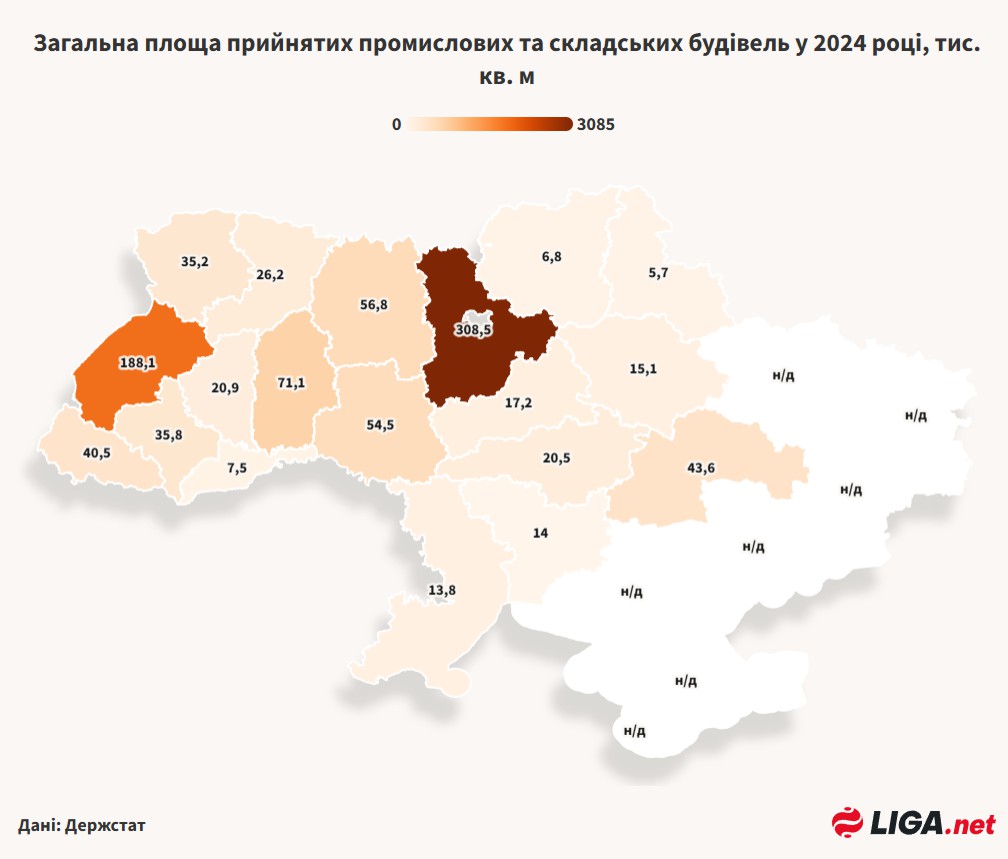

Найбільша активність на ринку складської нерухомості у 2024 році спостерігалася в західних і центральних регіонах України. За даними CBRE Ukraine, регіони Волині, Івано-Франківська, Львівської, Тернопільської та Вінницької областей стали осередками інвестицій завдяки безпеці, розвиненій інфраструктурі та релокації бізнесу.

Львівська область лідирує за обсягом нових складських проєктів, на неї припадає близько 35% нового будівництва. Київська область, попри руйнування, зберігає значну частку ринку (40%) завдяки відновленню логістичних вузлів. Східні регіони, такі як Дніпропетровська область, демонструють зниження активності через наближення лінії фронту.

«Львівська та Київська області залишаються ключовими хабами завдяки своєму розташуванню та інфраструктурі. Водночас ми бачимо зростання інтересу до Вінницької області, яка стає новим логістичним центром для центральної України», – пояснила Наталія Сокирко.

Також відзначається певне зниження зацікавленості інвесторів в об’єктах на Західній Україні.

«Київ і Київська область залишаються найперспективнішим регіоном для інвестування у складську нерухомість. Тут сьогодні відмічається найбільший попит та пропозиція на об’єкти логістичної нерухомості. Одним з цікавих варіантів є ділянкя 4,5 га з розпочатим будівництвом виробничо-складського комплексу 20 000 м2. Після першої хвилі релокації підприємств у 2022 році, коли всі масово шукали виробничі та складські площі на Заході України, з 2023 року ми бачимо зворотний тренд. Наприклад, чимало інвесторів, які купили логістичні об’єкти у Львівській області, нині змушені продавати їх дешевше через зміну бізнес-потреб» – вважає Олексій Олейніков.

У Хмельницькій області, згідно з даними Держстату, спостерігається динамічне введення нових площ в експлуатацію. Там реалізуються кілька успішних проєктів, зокрема на Хмельницькій об’їзній, поблизу ТЦ «Епіцентр».

«У цьому регіоні ми також маємо перспективну фасадну ділянку площею 6,5 га під будівництво логістичного комплексу загальною площею понад 20 000 кв. м. Розміщення в центральній частині країни, на об’їзній дорозі міста Хмельницький, поблизу аеропорту та по сусідству до складів «Епіцентру», «Нової Пошти» та АТБ робить її інвестиційно привабливою для девелопменту. Вже сьогодні ми маємо два потенційних орендаря, які готові орендувати всі площі за ринковою ставкою або навіть розглянути викуп об’єкту», – поділився Олексій Олейніков.

Слід зазначити, що загальноприйнята серед гравців галузі класифікація складської нерухомості є результатом домовленості консалтингових компаній та не регулюється державою. Дані ж Державної служби статистики враховують максимум позакласних об’єктів, що потрапляють у розділ «Площа промислових та складських будівель прийнятих в експлуатацію або на початку будівництва». При цьому складські будівлі домінують в статистиці, тому дані Держстату дають уявлення про географію обсягів будівництва складів за регіонами.

КАРТА

Собівартість будівництва складів в Україні

Вартість будівництва складської нерухомості, в свою чергу, залежить від класу об’єкта та регіону. За розрахунками Liga.net на основі відкритих джерел, у 2024 році середні показники собівартості будівництва складів були орієнтовно такими:

Клас A: $600-800 за кв. м. Висока собівартість тут пояснюється використанням сучасних матеріалів, енергоефективних технологій і автоматизованих систем.

Клас B: $400-550 за кв. м. Такі склади мають базову інфраструктуру, але часто потребують додаткових інвестицій у модернізацію.

Клас C: $250-350 за кв. м. Найдешевший сегмент, який включає старі будівлі з мінімальними зручностями.

За даними Державної служби статистики, з грудня 2023 року по грудень 2024 року будівництво нежитлових будівель в країні подорожчало на 27,7% у гривні. Очікується, що у 2025 році собівартість будівництва складів зросте ще на 15-25% через інфляцію, подорожчання енергоносіїв і будівельних матеріалів.

«Саме тому сьогодні в Україні відмічається підвищений попит на купівлю вже готових об’єктів складської нерухомості. Для покупців це вікно можливостей знайти та придбати готовий об’єкт по значно нижчий ціні за собівартість його будівництва та зекономити час, для продавців – можливість продати у воєнний час відносно низьколіквідну нерухомість. Так, за останні 12 місяців компанія InVenture супроводила сім угод з купівлі-продажу саме виробничо-складських комплексів», – каже Олексій Олейніков.

Девелоперські компанії в сфері логістичної нерухомомсті

На ринку складської нерухомості України працює близько 30 великих девелоперських компаній, з яких 10-12 є ключовими гравцями. Серед них – Dragon Capital, Alterra Group, Budhouse Group, а також міжнародні компанії, наприклад, Prologis і Panattoni, які почали розглядати Україну як перспективний ринок. В останні роки дуже активна на ринку зареєстрована в Дніпрі Alfa Development Group, яка зараз розвиває три проєкти в Київському регіоні.

Здебільшого місцеві компанії зосереджені на проєктах у західних регіонах, тоді як міжнародні гравці інвестують у склади класу A поблизу Києва та Львова. Загалом, за даними NAI Ukraine, у 2024 році 70% нових проєктів реалізували компанії з українським капіталом.

Причини попиту на складську нерухомість

Попит на складську нерухомість в різних регіонах країни формується під впливом таких чинників:

Західні області: Релокація бізнесу, зростання e-commerce та безпекові переваги стимулюють попит на склади класів A і B. Логістичні хаби у Львові та Івано-Франківську приваблюють міжнародних ритейлерів.

Київська область: Високий попит від логістичних операторів і дистриб’юторів, які відновлюють діяльність у регіоні. Клас A домінує завдяки потребі в сучасних автоматизованих складах.

Центральні області: Зростання попиту від локальних виробників і агрокомпаній, які потребують складів класу B для зберігання продукції.

Східні області: Попит знижується через безпекові ризики, але зберігається потреба в складах класу C для тимчасового зберігання.

В свою чергу, ефективність інвестицій в складську нерухомість залежить від ліквідності об’єкта, його розташування та попиту. Найпривабливішими є склади класу A у Львівській і Київській областях, де орендні ставки зростають на 5-7% щороку.

«Інвестиції в склади класу A у західних регіонах є найбільш виправданими з точку зору стабільного попиту, високої ліквідності та менших регіональних ризиків. Однак інвесторам варто враховувати зростання собівартості будівництва, що може вплинути на окупність проєктів», – підкреслює Олексій Олейніков.

Що стосується столичного регіону, то, за оцінками фахівців Alterra Group, девелоперська активність тут зберігається на обох берегах Дніпра. Але є нюанси.

«У Києві ми спостерігаємо дефіцит складських площ на правому березі – вакантність тут становить до 2%. На лівому березі ситуація протилежна: вакантність удвічі вища й коливається в межах 4-6%. У середньому по ринку Києва вона складає приблизно 3,5%», – пояснили в Alterra Group.

В компанії відзначають активну трансформацію львівського ринку.

«Радянські обєкти поступово зникають, їх заміщують нові проєкти. Наприклад, деякі девелопери забудовують колишні промзони житлом. Ціни на застарілі складські приміщення вже перевищують $5 за квадратний метр. Для порівняння: середня ставка по наших сучасних проєктах – $6,5/кв. м. Тобто, доплативши $1,5, орендар отримує сучасні простори з якісною інфраструктурою», – запевняють в Alterra Group.

Дохідність інвестицій у складську нерухомість

Liga.net розрахувала дохідність інвестицій у складську нерухомість класів A, B і C на основі звітів консалтингових компаній та доступних даних. При розрахунках було використано метод капіталізації доходу (cap rate), який є стандартним у сфері комерційної нерухомості.

Згідно з розрахунками, середні показники доларової доходності складської нерухомості варіюються в залежності від класу приміщень та регіону розташування об’єкту. Найвищу доходність забезпечують об’єкти класу A у великих логістичних хабах, таких як Київ і Львів:

Клас A: 8-10% річних у Київській і Львівській областях, 6-8% у центральних регіонах. Висока доходність в сегменті пояснюється стабільним попитом і наявністю довгострокових орендних контрактів.

Клас B: 6-8% у західних регіонах, 5-6% у центральних. Доходність нижча через вищі витрати на модернізацію.

Клас C: 4-5% у всіх регіонах. Низька доходність через застарілу інфраструктуру та короткострокові контракти.

Втім, наприклад, Alterra Group, оцінює дохідність інвестиції в свої проєкти на рівні 10-12% річних в доларі.

«Наша модель формування ціни будується в залежності від етапу реалізації проекту. На стадії анонсу проєкту найнижча ціна, а далі вона зростає по мірі завершення проєкту. Відповідно, в залежності від того, коли інвестор заходив в об’єкт, він отримує відповідну дохідність», – розповідав комерційний директор Alterra Group Геннадій Гриненко наприкінці минулого року.

При цьому при розрахунку дохідності в Alterra Group не враховують капіталізацію приміщення. Акцент робиться на поверненні інвестицій, яке починається за 11 місяців після входження інвестора в проєкт.

Для порівняння, зараз максимальна ставка за доларовим банківським депозитом в Україні сягає 3% річних. Гривнева інфляція у 2025 році, за прогнозами інвесткомпанії ICU, сягне 7,8%, у 2026 році – 8%.

Прогнози та ризики інвестицій у складську нерухомість

Фахівці очікують, що у 2025 році ринок складської нерухомості продовжить відновлення. За прогнозами CBRE Ukraine, валове поглинання площ зросте на 10-15% порівняно з 2024 роком, а обсяг нового будівництва тільки в столичному регіоні складе 150 000-200 000 кв. м, з яких 70% припаде на A-клас. Очікується стабілізація орендних ставок і зростання інвестицій на 20% завдяки поверненню іноземного капіталу.

«У 2025 році ми очікуємо зростання попиту на склади класу A, особливо в регіонах із розвиненою інфраструктурою. Інвестори все частіше обиратимуть об’єкти з високим рівнем автоматизації та енергоефективності», – прогнозує Наталія Сокирко.

Очікується, що попит на склади класу C залишиться низьким через їхню невідповідність сучасним вимогам. Водночас, найвищий попит на складську нерухомість прогнозується у:

- Львівській області: Склади класу A для e-commerce і міжнародних ритейлерів.

- Київській області: Сучасні логістичні комплекси класу A для дистриб’юторів.

- Вінницькій і Тернопільській областях: Склади класів A і B для агрокомпаній і локальних виробників.

«Багато клієнтів, які у 2022-2023 роках були змушені скорочувати свої площі – сьогодні знову планують масштабування. Вивільнені площі вже зайняли інші компанії, тож тепер, у 2025 році, і ті, й інші шукають нові простори для зростання. Часто йдеться про додаткові 10-20 тис. кв. м – і знайти такі обсяги буває складно. Саме тому компанії активно виходять на ринок у пошуках сучасних об’єктів або проєктів, що наразі будуються», – зазначають в Alterra Group.

Тому в компанії очікують подальше зростання оренди та зменшення вакантності.

«До кінця року середня вакантність по Києву, ймовірно, знизиться до рівня 2,5%. Орендні ставки поступово зростатимуть і наблизяться до $6 за кв. м (без ПДВ та OPEX – операційних витрат)», – прогнозують в компанії.

За оцінками фахівців Alterra Group, наразі серйозних ризиків перенасичення ринку складської нерухомості немає, навіть у таких активних регіонах, як Київ і Львів.

«Ми оцінюємо потенціал подальшого зростання загального обсягу ринку до 10 млн кв. м по Києву та Львову разом», – зазначають в компанії.

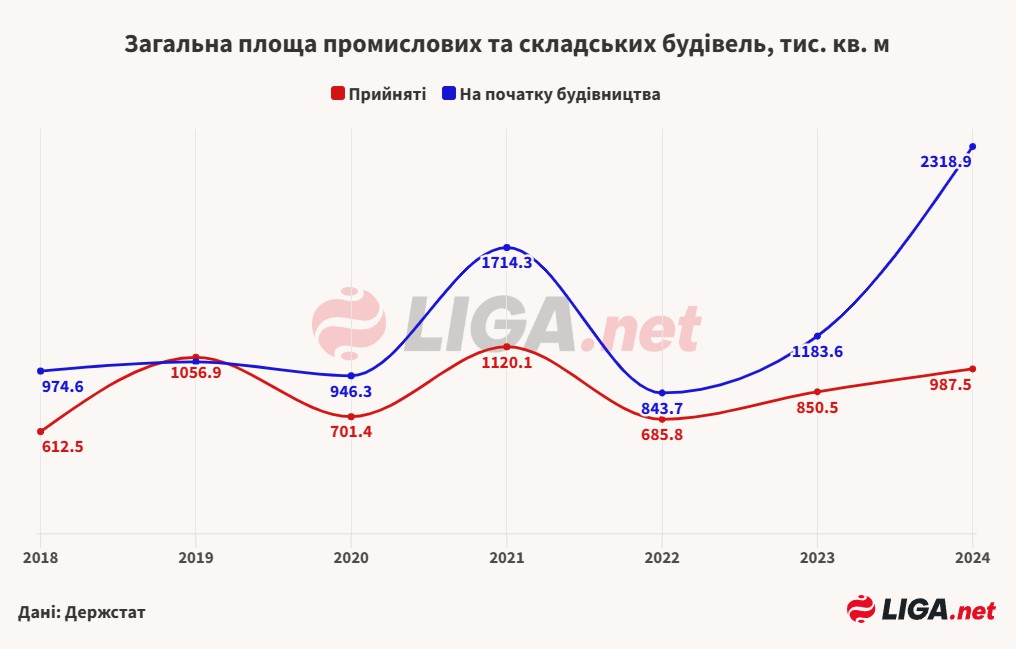

Для порівняння, Держстат оцінює обсяг складської та промислової нерухомості, що наприкінці минулого року перебувала на початку будівництва, – у 2,3 млн кв. м. Усі вони можуть з’явитися на ринку за 2-3 роки.

ГРАФІК

Найбільшим викликом для інвесторів залишається безпековий фактор. За підрахунками Наталії Сокирко, внаслідок російським атак у 2022-2023 роках з ринку вибуло близько 450 тис. кв. м складських площ. З початку цього року станом на середину квітня – ще 25 тис. кв. м було пошкоджено або зруйновано.

Поріг входу для інвесторів

В Україні наразі відсутні інструменти, які дозволяють роздрібному інвестору зайти в сегмент складської нерухомості з внеском на рівні $10-50 тис. Наприклад, компанія Altera Group, що пропонує модель синдикатного фінансування, готова працювати з мінімальними обсягами інвестицій від $130 тис.

«Якби на ринку існував доступний інструмент, що дозволяв би роздрібним інвесторам вкладати невеликі кошти у складські об’єкти з подальшою передачею їх в оренду та розподілом прибутку через професійну керуючу компанію з надійною репутацією, – такий продукт мав би значний попит», – вважає Олексій Олейніков.

Практично це можна реалізувати через пул інвесторів, які б використовували інститути спільного інвестування (ІСІ), купували акції та ставали співвласниками об’єктів нерухомості. Управління активами в такому випадку здійснює компанія з управління активами (КУА).

Існують дві основні форми фондів: пайові інвестиційні фонди (ПІФи), які емітують інвестиційні сертифікати, та корпоративні інвестиційні фонди (КІФи), які є акціонерними товариствами й залучають капітал шляхом випуску акцій.

«Для ПІФів відсутній поріг входу – інвестувати можна навіть кілька тисяч гривень, але перепоною є низька довіра інвесторів до інвестиційних сертифікатів КУА. У випадку з венчурними КІФами, коли інвестор стає акціонером юридичної особи (фонду), мінімальний інвестиційний чек має перевищувати 1500 мінімальних заробітних плат у місячному розмірі», – пояснив управляючий партнер InVenture.

Зараз законодавець намагається робити кроки, щоб спростити доступ до спільного інвестування. Напочатку травня Верховна Рада зареєструвала законопроєкт про інвестиційні фонди №13246, яким передбачено запровадження в Україні законодавчого поля для діяльності інвестиційних фондів у відповідності до актів Європейського Союзу.

Ініціатор розраховує, що прийняття документу дозволить визначити правові та організаційні основи для створення, діяльності та припинення інвестиційних фондів, які відповідають європейським практикам та стандартам. Мовляв, це сприятиме розширенню можливостей для залучення капіталу, зокрема, завдяки впровадженню прозорих правил діяльності в сфері інвестування та підвищенню рівня захисту інвесторів.