Ключові тренди ринку складської нерухомості Києва та Київської області за 2024 рік

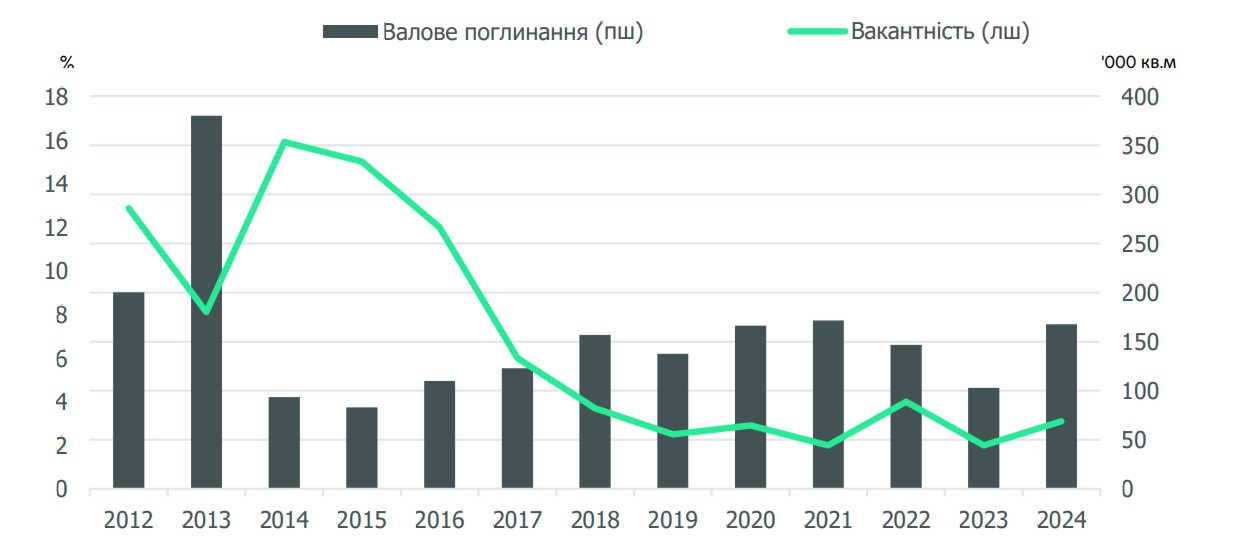

- Загальний обсяг валового поглинання склав 167 000 кв.м, що є найвищим показником орендної активності з 2021 року (-3% до 2021)

- Основним драйвером орендної активності стали договори попередньої оренди (pre-lease)в обєктах, що наближаються до завершення будівництва

- Протягом 2024 було введено в експлуатацію бл. 79 000 кв.м нової конкурентної пропозиції, що відповідає довоєнному рівню

- Рівень вакантності на ринку зріс на 1,1 п.п. до 3,1% з початку року, переважно на фоні введення нової пропозиції

- Прайм ефективна орендна ставка зросла на 8% до $5,3/кв.м/місяць з початку року

- Близько 215 000 кв.м складських площ знаходиться на стадії будівництва, де майже половина з яких попередньо орендована

Нова пропозиція, вакантність та прайм орендна ставка в Києві, 2024

Попит

Протягом 2024 року складський ринок Києва зберігав позитивну динаміку попиту, демонструючи високу орендну активність. Річний обсяг валового поглинання склав бл. 167 000 кв.м (+63% р/р), що є найвищим показником з 2021 року (-3% до 2021). Основним драйвером орендної активності стали договори попередньої оренди в об’єктах, що знаходяться на фінальній стадії будівництва, оскільки низький рівень вакантності призвів до попереднього поглинання нової пропозиції на ринку. Таким чином, частка угод попередньої оренди в структурі валового поглинання зросла на 49 п.п. р/р до 72%, причому чотири з пяти найбільших угод були укладені в об’єктах, що перебувають на стадії будівництва. Попри обережний підхід найбільших гравців ринку, кілька орендарів розширили свої площі в межах існуючих обєктів, тоді як розширення в нових обєктах та обєктах на стадії будівництва стали головним рушієм ринку, забезпечивши 54% валового поглинання. Серед ключових орендних угод: розширення провідного національного оператора професійного обладнання BudPostach (~23 000 кв.м) в логістичному комплексі «Олександрівський», а також переїзд одного з найбільших національних мультипрофільних дистрибюторів «Юг-Контракт» (~20 000 кв.м) до логістичного комплексу «Чайки».

Валове поглинання за індустріями, 2024

Сектор оптової та роздрібної торгівлі домінував в структурі валового поглинання з часткою 67% (+33 п.п р/р), за ним слідували 3PL оператори з часткою 17% (-19 п.п. р/р). Зниження активності 3PL операторів, ймовірно, зумовлене тим, що більшість гравців вже забезпечили себе необхідними складськими площами у попередні роки, що зменшило потребу в нових орендних угодах у 2024 році. Варто зазначити, що фармацевтичний сектор збільшив свою частку в загальній структурі поглинання до 12% у 2022-2024 роках після того, як був практично не приставленим в орендній структурі у 2019-2021 роках. Фармацевтичні компанії дедалі більше розвивають власні складські потужності, менше покладаючись на послуги сторонніх дистриб’юторів, що відображає загальну тенденцію до посилення контролю над ланцюгами постачання та підвищення операційної гнучкості в умовах викликів, пов’язаних із війною.

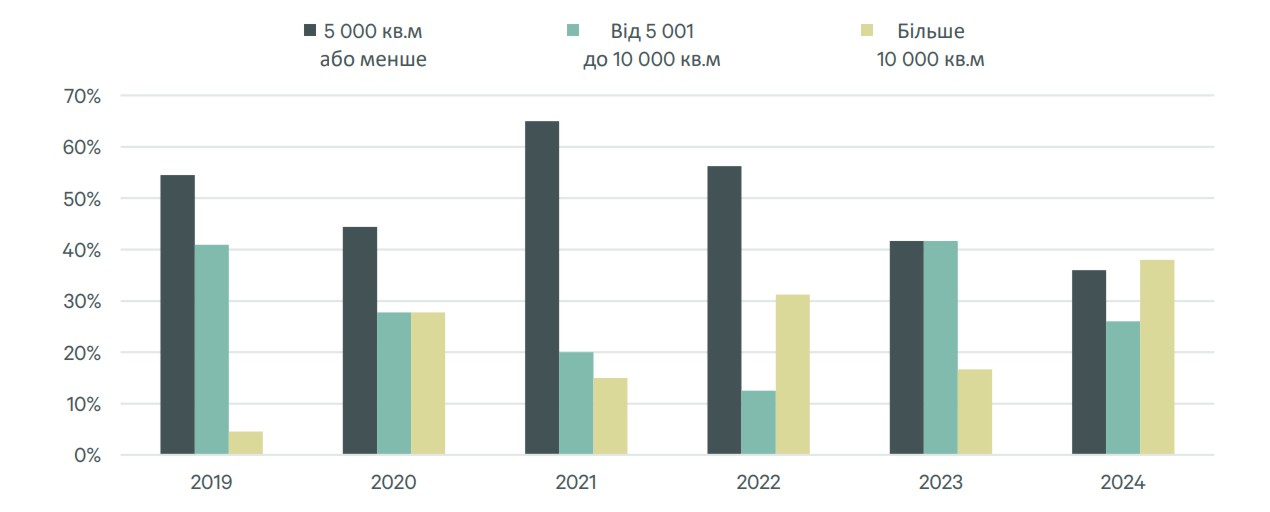

Валове поглинання за розміром угоди, 2024

У 2024 році угоди площею від 10 000 до 20 000 кв. м склали 38% від загального обсягу транзакцій за розміром. Зростаючий попит на великі площ був зумовлений як ритейлерами, що прагнули задовольнити зростаючий споживчий попит, так і логістичними операторами, які адаптувалися до підвищеного попиту на наземні перевезення.

Порівняно з двома попередніми роками, у 2024 році спостерігалося більш збалансоване розподілення орендованих площ за розміром. Це відбулося на тлі зростання інтересу до великих обєктів площею понад 10 000 кв. м (+21 п.п. до 38% р/р), а також значного збільшення обсягів договорів попередньої оренди у проєктах, що знаходяться на стадії будівництва (+46 п.п. до 63% р/р).

Пропозиція

У 2024 році на ринок складської нерухомості Києва було введено блилько 79 000 кв.м нової пропозиції. Це сприяло збільшенню обсягу конкурентних складських площ на 6% до 1,37 млн кв.м, що наблизило ринок до довоєнного рівня пропозиції. Серед найбільших завершених проєктів - ІІ та IV черги логістичного комплексу «Чайки» (56 000 кв.м) та І черга логістичного комплексу «Дударків» (23 400 кв.м).

Обсяг майбутньої пропозиції у 2025 році зберігає здоровий показник та прогнозується на рівні 250 000 кв.м, з яких 87% припадатимуть на спекулятивний ринок, а решта 13% — під власні потреби власників. Серед найбільших майбутніх проєктів — логістичний комплекс «Чайки» I- IV (104 000 кв.м), логістичний комплекс «Олександрівський» III (40 800 кв.м) та логістичний комплекс «Дударків» II (22 300 кв.м). Крім того, RLC, один з найбільших логістичних девелоперів, планує завершити відновлення зруйнованого холодного складу площею 58 000 кв.м до кінця 2025 року.

Поточний обсяг попередніх угод у майбутній пропозиції становить приблизно 55%, що суттєво контрастує з історичними показниками ринку, коли частка попередніх угод зазвичай становила 10%-20%. Тим часом орендарі, які шукають більші площі, все частіше віддають перевагу рішенням "build-to-suit" або купівлі пошкоджених/зруйнованих складів для подальшої реконструкції.

Валове поглинання та вакантність, станом на початок 2025

Вакантність та орендні ставки

З початку року рівень вакантності на ринку незначно зріс на 1,1 п.п. на фоні виходу на ринок нової пропозиції, досягнувши 3,1%. Однак стабільний попит з боку орендарів та значний обсяг попередніх угод оренди, продовжують тиснути на рівень вакантності. Хоча деякі орендарі реалізували відкладені раніше плани щодо розширення або переїзду орендувавши нові обєкти, вивільнення площ не призвело до збільшення вакантності, оскільки висока активність повторного поглинання утримує її на низькому рівні.

За географічним розташуванням найбільше вільних площі розташовано вздовж Житомирської (М-06) та Харківської (М-03) трас і становить відповідно 48% та 40%. У той же час, частка вільних площ на інших субринках коливається в межах 5-10% у загальній структурі вакантності.

Орендні угоди продовжують укладатися в національній валюті, хоча у 2024 році ця тенденція пішла на спад, особливо в сегменті холодних складів. Низька вакантність, активний попит і загальна інфляція, включаючи зростання вартості будівництва, призвели до підвищення орендних ставок. Прайм ефективна орендна ставка в доларовому еквіваленті у найбільш якісних сухих складах зросла на 8% до $5,3 за кв.м/місяць (без ПДВ та OPEX) з початку року. Запитувані орендні ставки в гривневому еквіваленті, як для сухих складських приміщень, так і для холодних складів зросли в середньому на 18%. Запитувані орендні ставки на сухі склади коливалися в діапазоні 190-240 грн/кв.м/місяць ($4,5-5,7), а на холодні склади - в середньому 360-420 грн/кв.м/місяць ($8,5-10). Ефективна орендна ставка для холодних складів зросла на 15% з початку року, досягнувши $9,1/кв.м/місяць (без ПДВ та OPEX).

Майбутня пропозиція складських площ, 2025

|

Назва |

Девелопер |

GBA, кв.м |

Напрямок |

Статус |

|

Логістичний комплекс «Чайки» V |

Alfa Development Group |

57500 |

Житомир М-06 |

Будується |

|

Логістичний комплекс «Чайки» (I,III) |

Alfa Development Group |

46800 |

Житомир М-06 |

Будується |

|

Логістичний комплекс «Олександрівський» III |

Alfa Development Group |

40800 |

Харків М-03 |

Будується |

|

Логістичний комплекс «Олександрівський» IV |

Alfa Development Group |

40700 |

Харків М-03 |

Будується |

|

Складський комплекс Автотехнікс |

Autotechniks |

35000 |

Київ |

Будується |

|

Логістичний комплекс «Дударків» II |

Alfa Development Group |

22300 |

Харків М-03 |

Будується |

Прогноз

Загальний прогноз на 2025 рік залишається позитивним, де поступове відновлення ринку надалі залишається тісно повязаним з динамікою зумовленою війною. Оскільки економіка України знаходиться на позитивній траєкторії відновлення, очікується, що орендарі збережуть курс на розширення, що може забезпечити високий рівень орендної активності у 2025 році. Крім того, очікується, що зростання споживчого попиту ще більше посилить орендний потенціал сектору оптової та роздрібної торгівлі. Високі витрати на електроенергію, коливання валютного курсу та нестача робочої сили продовжуватимуть впливати на ринок. Однак, ймовірно, що обсяг відкладеного попиту, зумовлений великими потребами в приміщеннях, стимулюватиме валове поглинання впродовж 2025 року.

Очікується, що обсяг нової конкурентної пропозиції досягне піку у 2025 році на рівні 215 000 кв.м, при цьому попит на новозбудовані обєкти у середньостроковій перспективі, ймовірно, залишатиметься високим. Оскільки темпи будівництва зберігаються, на ринку складської нерухомості Києва, може спостерігатися помірне зростання вакантності під час майбутнього будівельного буму. Однак збереження поточного рівня попередніх угод (pre- lease) може помякшити вплив на орендні ставки та рівень вакантності. Водночас, орендні ставки, ймовірно, залишаться стабільними у 2025 або незначно зростуть, особливо в найкращих обєктах і холодних складах, які продовжують відчувати відчутний дефіцит вільних площ.

Крім того, використання складів для власних потреб, ймовірно, і надалі сприятиме відновленню ринку. Так, деякі з цих обєктів представлятимуть вигідні можливості для продажу та зворотної оренди під час активної фази післявоєнного відновлення.

Продаж складських та промслових комплексів в Україні