1. Тенденции рынка и основные отрасли потребления каолина

Каолины — светлоокрашенные глинистые породы, состоящие преимущественно из каолинита (теоретическое содержание Al2O3 — 39,5%, SiO2 — 46,5%, H2O — 14,0%) и кварца. В качестве примесей обычно присутствуют и другие глинистые минералы — дикит, галлуазит, натрит, монтмориллонит, смешанно-слоистые минералы, а также опал, кристобалит, тридимит, зерна полевых шпатов, частично разложившихся, и другие минералы. Каолины характеризуются инертностью по отношению к кислым и щелочным растворам, высокой огнеупорностью (1730–1750 °С), высокой механической прочностью в сухом состоянии, белым цветом обожжённого черепка и способностью образовывать с водой пластичную массу (пластичные разновидности). Эти характеристики определяют применение каолина как сырья для производства тонкой, хозяйственной, санитарной, электро- и радиокерамики, огнеупорных изделий и стекла. Высокая дисперсность, белый цвет, диэлектрические свойства, химическая инертность, хорошая диспергируемость и смачиваемость обуславливают широкое использование каолинов как универсального наполнителя при производстве бумаги, резинотехнических, кабельных, пластмассовых и парфюмерных изделий.

Основные направления использования каолина, который добывают и перерабатывают в Украине: стекольная, полимерная, лакокрасочная, резиновая, электродная, косметическая и фармацевтическая промышленности; производство строительной керамики, керамики для ангоба и глазури, бумажная отрасль и др. При добыче каолины разделяют на пригодные или непригодные для первичной обработки (обогащения).

Основными тенденциями на рынке каолина в 2021 году стали восстановление добычи и импорта каолина после пандемии. Добыча и импорт в 2021 году достигли максимальных значений за период 2014–2023 гг.: добыча составила 2 552 тыс. тонн, импорт — 20,4 тыс. тонн. В период 2014–2021 гг. основные компании, добывающие каолин, оставались неизменными. На рынке добычи каолина благодаря созданию аукционов (которые предоставляют специальные разрешения на опытно-промышленные разработки и добычу каолина на месторождениях) начали появляться новые производители и усиливаться существующие. Так, в 2020 году было предоставлено 3 специальных разрешения, а в 2021 году — 7 специальных разрешений на пользование месторождениями.

На рынке можно выделить две ключевые тенденции. Во-первых, увеличение ёмкости за счёт компаний, которые добывают и/или импортируют каолин с последующей переработкой в Украине. Во-вторых, приобретение компаниями-переработчиками импортного каолина специальных разрешений на месторождения в Украине, что обеспечивает расширение сырьевой базы таких предприятий. Это приводит к появлению новых игроков на рынке в будущем. По состоянию на начало 2024 года четыре специальных разрешения на пользование месторождениями были приобретены компаниями-переработчиками, являющимися импортёрами каолина из-за рубежа. В перспективе эти компании могут отказаться от импорта и перейти на использование собственной сырьевой базы.

После начала полномасштабного вторжения все показатели рынка каолина снизились. Экспорт сократился в 4 раза, производство — в 3 раза, импорт — в 2 раза.

Украинский рынок каолина, ранее перспективный и важный для мирового экспорта, сейчас сталкивается с серьёзными вызовами. По данным Национальной ассоциации добывающей промышленности Украины, сектор добывающей промышленности на Востоке страны понёс наибольшие потери, сократив объёмы производства на 37,9%. Особенно пострадали предприятия, специализирующиеся на добыче полезных ископаемых, таких как газ, нефть, каолин, соль и уголь.

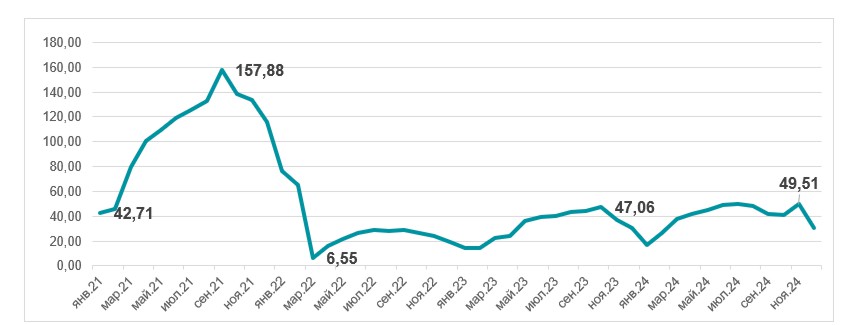

Диаграмма 1

Объём реализованной промышленной продукции по коду КВЭД 08.1 — «Добыча камня, песка и глины» в 2021–2024 гг., в денежном выражении, млн долл. США

Источник: оценка Pro-Consulting

Оккупация украинских месторождений каолина российскими войсками привела к серьёзным потерям не только в производстве, но и в торговле. До оккупации Украина производила значительные объёмы каолина и экспортировала его за рубеж, обеспечивая 7,9% мирового экспорта. Однако из-за обстрелов в Донецкой области большинство участков с огнеупорной глиной стали недоступными для добычи. 7 компаний прекратили добычу каолина из-за оккупации месторождений или близости к линии фронта. Временно остановили работу 9 месторождений, из них 4 были разрабатываемыми.

Эти тенденции отражаются и на глобальном рынке каолина. В последние годы испанские производители керамики перешли с красной глины (местного производства) на белую глину (преимущественно импортируемую). По данным Industrial Mineral Forums & Research, 70% необходимой белой слоистой глины Испания импортировала из Украины. Страны-потребители, такие как Италия и Испания, вынуждены искать альтернативные источники сырья для производства керамической плитки. Это формирует открытый спрос на каолин из других регионов.

С началом войны добывающая отрасль столкнулась с рядом серьёзных проблем, которые практически не имеют быстрых решений: отток инвестиций, разрушение инфраструктуры, необходимость закупки нового оборудования и рост цен на топливо. Одной из наиболее критичных проблем стала логистика.

Заблокированные порты и склады значительно осложнили экспорт. Даже предприятия с рентабельным сырьём несут убытки из-за невозможности вывоза продукции. Повышенные тарифы на железнодорожные перевозки и использование собственных окатышевозов дополнительно усугубляют ситуацию. Блокада портов и рост тарифов «Укрзалізниці» ограничили экспортные возможности и усложнили работу компаний.

Рост доли автомобильных перевозок на границе (с 3,58% в 2021 году до 39,55% в I квартале 2024 года) и сокращение доли железнодорожных (с 51,90% в 2021 году до 37,57% в I квартале 2024 года) и морских перевозок (с 44,51% в 2021 году до 22,88% в I квартале 2024 года) свидетельствуют об изменении схем транспортировки каолина.

Дополнительное давление создают мобилизация работников и ограниченная возможность их бронирования. За время полномасштабного вторжения сокращение численности трудоспособного населения Украины составило около 35%. Мобилизация и эмиграция квалифицированных специалистов привели к дефициту кадров во многих отраслях, включая добывающую и перерабатывающую промышленность. Сокращение рабочей силы отразилось и на числе специалистов, занятых добычей и транспортировкой каолина. Дефицит ощущается даже на фоне падения рынка. В перспективе это может привести к росту заработных плат, что дополнительно повлияет на удорожание не только каолина, но и всех продуктов, в производстве которых он используется, при этом такие меры не решат проблему нехватки квалифицированных кадров.

Кроме того, экспорт каолина снизился из-за прекращения поставок в страны-агрессоры (Россию и Беларусь) с 2022 года. Тенденция сокращения экспорта продолжилась и в 2023 году (почти в 2 раза), хотя добыча каолина в 2023 году снизилась на 25%. Это вызвало необходимость пересмотра бизнес-стратегий и поиска альтернативных путей развития для компаний сектора.

Большинство компаний, которые ранее ориентировались на экспорт, переключились на внутренний рынок, направляя продукцию на удовлетворение спроса украинских производителей керамической продукции и других отраслей. Также, как отмечалось выше, компании-переработчики каолина в 2020–2021 гг. наращивали сырьевую базу и расширяли производственные мощности.

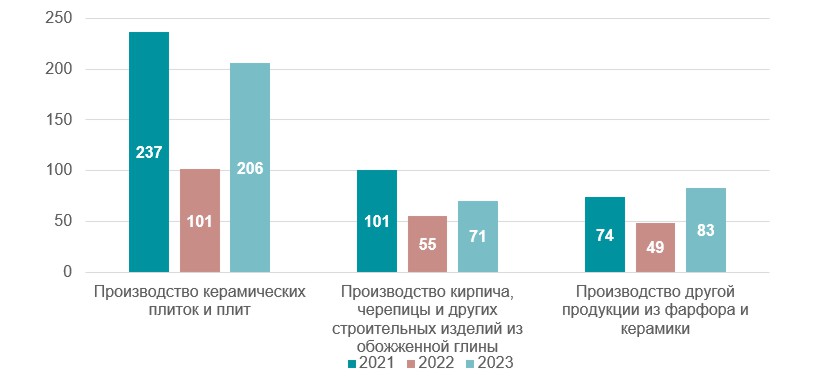

Диаграмма 2

Объём реализованной промышленной продукции в отраслях потребления каолина в 2021–2023 гг., в денежном выражении, млн долл. США

Источник: оценка Pro-Consulting

2. Производство каолина в Украине

Оккупация украинских месторождений каолина российскими войсками существенно повлияла на производство каолина в стране. Это привело к заметному сокращению объёмов добычи, а компании, расположенные на временно оккупированных территориях, прекратили добычу.

В результате основные производители каолина для внешнего рынка понесли потери. Большинство из них сократили производство в 2022–2024 гг. При этом рост спроса на внутреннем рынке был обусловлен необходимостью компенсировать потери из-за снижения экспорта и сложности внешнего сбыта. Компании стали уделять больше внимания внутреннему спросу как более выгодному и менее рискованному в условиях войны и ограничений экспорта.

Производство каолина в 2022 году снизилось по сравнению с 2021 годом на 67% — до 840 тыс. тонн. В 2023 году наблюдалось дальнейшее сокращение производства на 18,6% по сравнению с предыдущим годом.

На рынке каолина в Украине доминируют компании с иностранным капиталом — они занимают 60–70% рынка. Крупнейшими являются компании, входящие в AKW Ukrainian Kaolin Company.

В целом в 2022–2023 гг. основные экспортёры оставляли большую часть продукции в Украине для внутреннего потребления. Уровень экспорта у этих компаний в среднем составлял лишь около 30% от общего объёма производства.

3. Внешняя торговля

В 2021 — I квартале 2024 гг. внешняя торговля каолином в Украине демонстрировала существенные изменения. Импорт каолина в 2021 году составлял 20,88 тыс. тонн, однако уже в 2022 году снизился на 52% в натуральном выражении. В 2023 году импорт восстановился и составил 10,84 тыс. тонн, что на 8% больше, чем годом ранее.

Экспорт украинского каолина изменился ещё более значительно. В 2021 году экспорт составлял 1 027,8 тыс. тонн, что приносило значительные доходы. После 2021 года экспорт сократился на 76% в 2022 году, а в 2023 году — до 139,93 тыс. тонн. Это было обусловлено изменениями на международном рынке и прекращением торговли с рядом стран по политическим причинам. Однако уже в I квартале 2024 года экспорт начал восстанавливаться (рост на 25% к аналогичному периоду предыдущего года).

Таблица 1

Динамика внешней торговли каолином в Украине в 2021–2023 гг., в денежном выражении, млн долл. США

|

|

2021 |

2022 |

2023 |

|

Импорт, млн дол. США |

5,82 |

2,97 |

3,30 |

|

Темп прироста, % |

- |

-49% |

11% |

|

Экспорт, млн. дол. США |

60,53 |

26,40 |

15,01 |

|

Темп прироста, % |

- |

-56% |

-43% |

Источник: оценка Pro-Consulting

В 2021 году экспорт каолина из Украины оставался на уровне 2020 года, однако из-за войны существенно изменилась география экспорта в 2022–2023 гг.

До полномасштабного вторжения основным импортёром украинского каолина была Российская Федерация с долей более 35% в 2021 году. В 2022 году экспорт в страны-агрессоры (Россию и Беларусь) сократился из-за прекращения торговых отношений. Соответственно в 2023–2024 гг. экспорт в эти направления не осуществлялся.

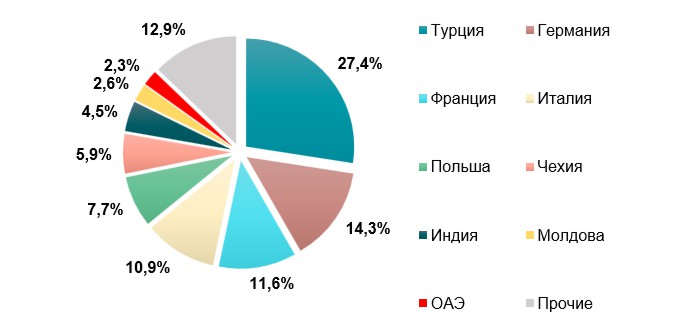

С 2022 года основными импортёрами украинского каолина стали Турция, Молдова и Словакия. При этом Италия, ранее входившая в число основных импортёров, существенно сократила поставки каолина из Украины в 2023 году. Франция и Германия экспортируют более дорогой каолин — кальцинированный фракционированный.

В основном каолин экспортируется для использования в производстве строительной керамики, фарфора, фаянса, огнеупорных изделий, формовочных материалов и цемента. Среди наиболее экспортируемых марок — КО-3, SSR, ШК-42, ШК-44, ШК-40, GZ, GP-3 и KP 85 Ultra.

Также одной из наиболее экспортируемых марок является AKPrime, используемая преимущественно для производства санитарно-технической керамики как наполнитель.

Диаграмма 3

Структура экспорта каолина из Украины в 2023 г., в денежном выражении, %

Источник: оценка Pro-Consulting

4. Выводы

Война в Украине оказывает значительное влияние на добычу каолина, вызывая как негативные, так и отдельные позитивные изменения. Одним из основных негативных последствий стало сокращение объёмов добычи и экспорта каолина из-за оккупации месторождений на востоке Украины и логистических проблем. В результате объёмы добычи и экспорта существенно снизились.

Кроме того, Украина утратила важные рынки, прекратив экспорт в страны-агрессоры — Россию и Беларусь. Негативное влияние на экспорт оказала блокировка морских портов. Разрушение инфраструктуры, необходимой для добычи и транспортировки каолина, дополнительно усложнило ситуацию. Военные действия привели к оттоку инвестиций, поскольку инвесторы сдерживают вложения в развитие сектора. Рост цен на топливо и транспортные услуги снижает рентабельность добычи, а мобилизация мужчин на военную службу вызвала дефицит кадров в отрасли.

При этом сокращение экспорта стимулировало восстановление внутреннего рынка: спрос на каолин со стороны украинских производителей керамической плитки и других отраслей вырос. Также рост мировых цен на каолин может частично компенсировать потери от снижения экспортных объёмов в натуральном выражении. Несмотря на войну, на рынке появляются новые игроки, заинтересованные в добыче каолина. Восстановление морского трафика в 2024 году позволило частично возобновить поставки продукции в Турцию и другие страны.

Учитывая указанные факторы, а также увеличение количества выданных специальных разрешений на разработку месторождений вне прифронтовых зон и проведение государственными органами аукционов по новым участкам, можно ожидать роста производства и экспорта, а также сокращения объёмов импортируемой продукции.

Данный материал является частью исследования, проведённого специалистами компании Pro-Consulting. Для получения более подробной информации посетите официальный сайт компании: pro-consulting.ua.

Pro-Consulting — украинская консалтинговая компания, лидер в сфере аналитики, маркетинговых исследований рынков, разработки стратегий, экспортного и финансового консалтинга; консультант по привлечению грантов.

pro-consulting.ua

+38 (044) 233-34-32

[email protected]