1. Тенденції ринку та основні галузі споживання каоліну

Каоліни – світлозабарвлені глинисті породи, що складаються в основному з каолініту (теоретичний вміст Al2O3 – 39,5%, SiO2 – 46,5%, H2O – 14,0%) та кварцу. Як домішки вони зазвичай містять і інші глинисті мінерали - дикіт, галуазит, натрит, монтморилоніт, змішаношарові мінерали, а також опал, кристобаліт, тридиміт, зерна польових шпатів, що частково розклалися, та інших мінералів. Каоліни характеризуються інертністю по відношенню до кислих та лужних розчинів, високою вогнетривкістю (1730-1750 °С), високою механічною міцністю в сухому стані, білим кольором обпаленого черепка та здатністю утворювати з водою пластичну масу (пластичні різновиди). Ці характеристики визначають застосування каоліну як сировини для виробництва тонкої, господарської, санітарної, електро- та радіокераміки, вогнетривких виробів, скла. Висока дисперсність, білий колір, діелектричні властивості, хімічна інертність, хороша диспергованість та змочуваність визначають широке використання каолінів як універсального наповнювача при виробництві паперу, гумотехнічних, кабельних, пластмасових та парфумерних виробів.

Основні напрями використання каоліну, який видобувають і переробляють в Україні - cкляна, полімерна, лакофарбова, гумова, електродна, косметична і фармацевтична промисловості; виробництво будівельної кераміки кераміці для ангобу і глазурі, паперова галузь тощо. При видобуванні каоліни поділяють на придатні або не придатні для первинної обробки (збагачення).

Основними тенденціями на ринку каоліну за 2021 рік стали відновлення добування та імпорту каоліну після пандемії. Добування та імпорт у 2021 р. мали максимальні значення за період від 2014 року до 2023 року, а саме добування складало 2552 тис. тонн, а імпорт - 20,4 тис. тонн. За період з 2014 року до 2021 року основні компанії, що видобували каолін, залишилися без змін. На ринку видобутку каоліну через створення аукціонів (які надають спеціальний дозвіл на дослідно-промислові розробки та видобуток каоліну на родовищах), почали зявлятися нові виробники та посилюватися існуючі. Так у 2020 році було надано 3 спеціальних дозволи, а в 2021 році було видано 7 спеціальних дозволів на користування родовищами.

На ринку можна виділити дві основні тенденції. По-перше, збільшення ємності за рахунок компаній, які видобувають та/або імпортують каолін з подальшою його переробкою в Україні. По-друге, придбання компаніями-переробниками імпортного каоліну спеціальних дозволів на родовища в Україні, що забезпечує розширення сировинної бази таких підприємств. Це призводить до появи нових гравців на ринку у майбутньому. Станом на початок 2024 р. чотири спеціальні дозволи на користування родовищем було куплено компаніями-переробниками, які є імпортерами каоліну з-за кордону. Ці компанії в майбутньому можуть відмовитися від імпорту та використовувати лише власну сировинну базу.

Після початку повномасштабного вторгнення всі показники ринку каоліну впали. Експорт зменшився в 4 рази, виробництво - в 3 рази, а імпорт - у 2 рази.

Український ринок каоліну, колись перспективний і важливий для світового експорту, зараз стикається з серйозними викликами. За даними Національної асоціації добувної промисловості України, сектор добувної промисловості на Сході країни зазнав найбільших втрат, знизивши обсяги виробництва на 37,9%. Особливо постраждали підприємства, що спеціалізуються на видобутку корисних копалин, таких як газ, нафта, каолін, сіль та вугілля.

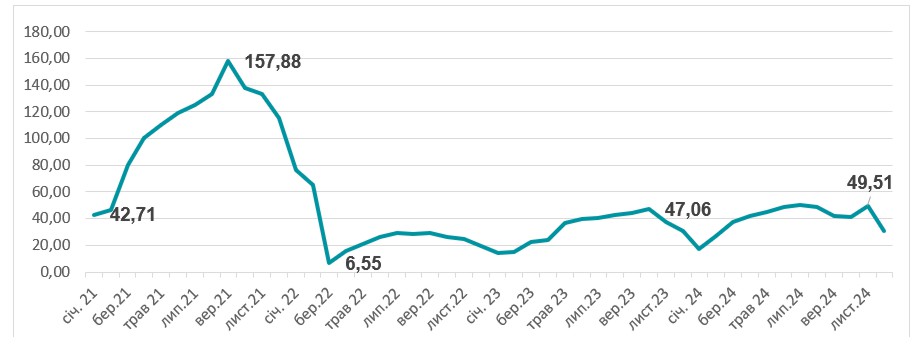

Діаграма 1

Обсяг реалізованої промислової продукції за кодом КВЕД 08.1 - Добування каменю, піску та глини в 2021-2024 рр., в грошовому вираженні, млн. дол. США

Джерело: оцінка Pro-Consulting

Окупація українських родовищ каоліну російськими військами спричинила серйозні втрати не лише у виробництві, а й у торгівлі. Перед окупацією, Україна виробляла значну кількість каоліну, який експортувалася за кордон, забезпечуючи 7,9% світового експорту. Проте, через обстріли на Донеччині, більшість ділянок з вогнетривкою глиною стали недоступними для видобутку. 7 компаній припинили видобуток каоліну через окупацію родовищ або близькість до лінії фронту. Тимчасово припинили роботу 9 родовищ, з них 4 були розроблені.

Ці тенденції відображаються на глобальному ринку каоліну. В останні роки іспанські виробники кераміки перейшли з червоної глини (місцевого виробництва) на білу глину (переважно імпортовану). За даними Industrial Mineral Forums & Research, 70% необхідної білої шаруватої глини Іспанія імпортувала з України. Країни-споживачі, такі як Італія та Іспанія, змушені шукати альтернативні джерела сировинного матеріалу для виробництва керамічної плитки. Це створює відкритий попит на каолін з інших регіонів.

З початком конфлікту в Україні добувна галузь зіткнулася з низкою серйозних проблем, які практично не мають вирішення. Серед них - відтік інвестицій, руйнування інфраструктури, необхідність закупівлі нового обладнання та стрибок цін на пальне. Проте, одна з найбільших проблем - це логістика.

Добувна галузь України зіткнулася з численними проблемами, зокрема у сфері логістики. Заблоковані порти та склади серйозно ускладнюють експорт, особливо важливий для галузі. Навіть ті підприємства, що мають рентабельну сировину, зазнають втрат через неможливість вивезення продукції. Підвищені тарифи на перевезення залізничним транспортом та використання власних окатишевозів ускладнюють ситуацію ще більше.

Блокада портів та підвищення тарифів на перевезення «Укрзалізницею» обмежили можливості експорту сировини, що суттєво ускладнило роботу підприємств.

Зростання частки вантажного автомобільного транспорту на кордоні (з 3,58% в 2021 році до 39,55% у першому кварталі 2024 року) та зменшення частки залізничних (з 51,90% в 2021 році до 37,57% у першому кварталі 2024 року) та морських (з 44,51% в 2021 році до 22,88% у першому кварталі 2024 року) перевезень свідчать про зміни в схемах транспортування каоліну.

Інші проблеми, такі як мобілізація працівників та бронювання їх від військової служби, також поглиблюють кризу. За час повномасштабного вторгнення скорочення чисельності працездатного населення України склало близько 35%. Мобілізація та еміграція кваліфікованих фахівців спричинили дефіцит кадрів у багатьох галузях, в тому числі у видобувній та переробній промисловостях. Зменшення кількості робочої сили позначилось на кількості спеціалістів, що займаються видобутком та транспортуванням каоліну. Дефіцит відчувається навіть на фоні значного падіння ринку. В майбутньому це може призвести до збільшення заробітних плат, що додатково вплине на зростання ціни не тільки каолін, а й всіх продуктів, для виробництва яких він використовується, але такі заходи все одно не вирішать проблему нестачі кваліфікованих кадрів.

Також експорт каоліну зменшився через припинення поставок до країн агресорів (Росії та Білорусії) з 2022 року.

Тенденція зменшення експорту продовжилася і у 2023 році (майже в 2 рази), хоча добування каоліну впало у 2023 році на 25%. Це спровокувало необхідність перегляду стратегій бізнесу та пошуку альтернативних шляхів розвитку для компаній у цьому секторі.

Більшість компаній, які займалися продажами каоліну, перейшли на внутрішній ринок, спрямовуючи свою продукцію на задоволення попиту українських виробників керамічної продукції та інших галузей, що використовують каолін у своїй діяльності. Також, як було зазначено раніше, компанії, які займаються переробкою каоліну, у 2020-2021 роках нарощували сировинну базу та розширювали виробничі потужності.

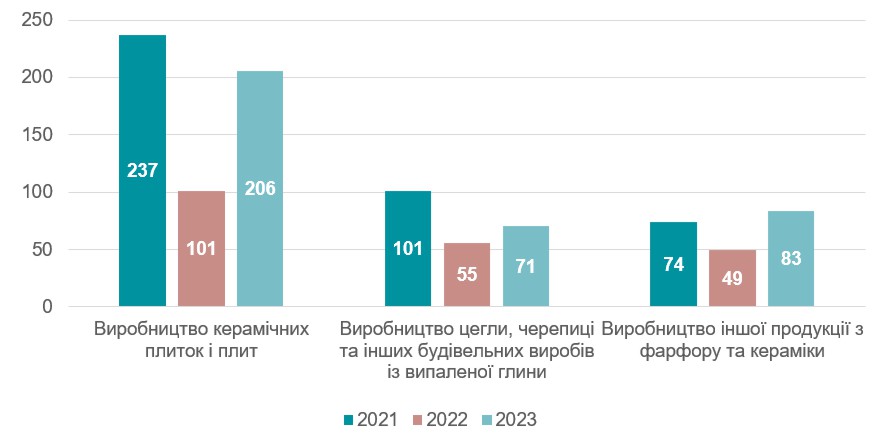

Діаграма 2

Обсяг реалізованої промислової продукції в галузях споживання каоліну в 2021-2023 рр., в грошовому вираженні, млн. дол. США

Джерело: оцінка Pro-Consulting

2. Виробництво каоліну в Україні

Окупація українських родовищ каоліну російськими військами серйозно вплинула на виробництво каоліну в країні. Це призвело до значного зменшення обсягів видобутку каоліну, зокрема компанії, що розташовані на тимчасово окупованих територіях, перестали здійснювати видобуток.

У результаті цього, основні виробники каоліну для зовнішнього ринку зазнали втрат у виробництві каоліну. Більшість з них зазнали зменшення виробництва протягом 2022-2024 років. Натомість збільшення попиту на каолін на внутрішньому ринку України зумовлене необхідністю компенсації втрат внаслідок зниженого експорту та складнощів у зовнішньому збуті. Компанії звертають більшу увагу на задоволення внутрішнього попиту, що є більш вигідним та менш складним в умовах війни та обмежень у зовнішньому експорті.

Виробництво каоліну зменшилося у 2022 році порівняно з 2021 роком на 67% до 840 тис. тонн. У 2023 році спостерігається подальше зниження виробництва на 18,6% до показників попереднього року.

На ринку каоліну в Україні домінують компанії з іноземним капіталом. Вони займають 60-70% ринку. Найбільшими є компанії, які належать до AKW Ukrainian Kaolin Company.

Загалом, у 2022 та 2023 роках основні експортери залишають більшу частину своєї продукції в Україні для внутрішнього використання. Рівень експорту в цих компаніях становить в середньому лише 30% від загального обсягу виробництва.

3. Зовнішня торгівля

Протягом періоду з 2021 по перший квартал 2024 року спостерігалася значна динаміка в зовнішній торгівлі каоліном в Україні. Імпорт каоліну у 2021 році був на рівні 20,88 тис. тонн, але вже в 2022 році обсяг імпорту знизився на 52 % у натуральних показниках. Це зменшення було наслідком економічних змін, але в 2023 році імпорт відновився і склав 10,84 тис. тонн, що на 8% більше, ніж у попередньому році.

Водночас, експорт українського каоліну зазнав більших змін. У 2021 році експорт був на рівні 1027,8 тис. тонн, що принесло Україні значні доходи від зовнішньої торгівлі. Однак, після 2021 року експорт знизився на 76% у 2022 році, а в 2023 році до 139,93 тис. тонн. Це було зумовлено змінами на міжнародному ринку та припиненням торгівлі з певними країнами через політичні чинники. Однак вже у першому кварталі 2024 року експорт почав відновлюватися (зростання на 25% до показника аналогічного періоду попереднього року).

Таблиця 1

Динаміка зовнішньої торгівлі каоліном в Україні в 2021- 2023 рр., у грошовому вираженні, млн дол. США

|

|

2021 |

2022 |

2023 |

|

Імпорт, млн дол. США |

5,82 |

2,97 |

3,30 |

|

Темп приросту, % |

- |

-49% |

11% |

|

Експорт, млн. дол. США |

60,53 |

26,40 |

15,01 |

|

Темп приросту, % |

- |

-56% |

-43% |

Джерело: оцінка Pro-Consulting

У 2021 році експорт каоліну з України залишився на рівні 2020 року, але внаслідок війни відбулися значні зміни у структурі експорту за країнами в 2022 та 2023 роках.

Основним імпортером українського каоліну до повномасштабного вторгнення була Російська Федерація з часткою понад 35% у 2021 році. Проте в 2022 році спостерігалося зменшення експорту до країн-агресорів (Росії та Білорусії) через припинення торгівельних відносин з цими країнами. Відповідно у 2023-2024 рр. експорт у цих напрямках не відбувався.

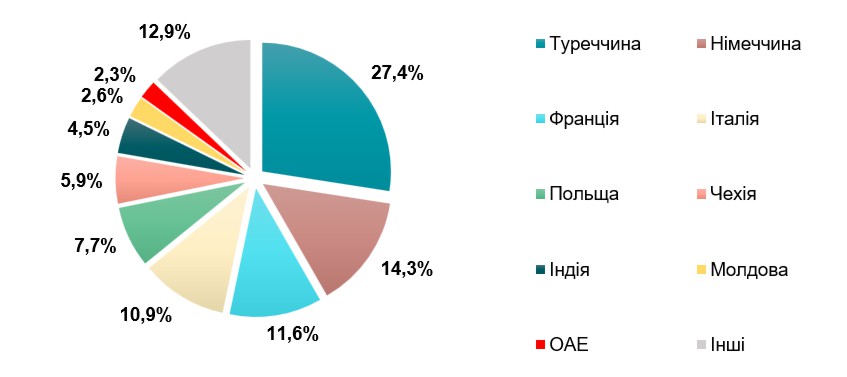

З 2022 року основними імпортерами українського каоліну виступають Туреччина, Молдова та Словаччина. При цьому, Італія, яка раніше входила до числа основних імпортерів, зазнала значного зменшення поставок каоліну з України у 2023 році. Франція, і Німеччина експортують більш дорогий каолін, а саме кальцинований фракціонований.

В основному, каолін експортується для використання у виробництві будівельної кераміки, фарфору, фаянсу, вогнетривких виробів, формувального матеріалу та цементу. Серед найбільш експортованих марок каоліну в цих галузях є КО-3, SSR, ШК-42, ШК-44, ШК-40, GZ, GP-3 і KP 85 Ultra.

Також одним з найбільш експортованих марок є AKPrime, що використовується переважно для виробництва санітарно-технічної кераміки як наповнювач.

Діаграма 3

Структура експорту каоліну з України у 2023 р., у грошовому вираженні, %

Джерело: оцінка Pro-Consulting

4. Висновки

Війна в Україні має значний вплив на видобуток каоліну, спричиняючи як негативні, так і деякі позитивні зміни. Одним із основних негативних наслідків є зниження обсягів видобутку та експорту каоліну. Це сталося через окупацію росією родовищ на сході України та логістичні проблеми, повязані з війною. Внаслідок цього обсяги видобутку та експорту значно скоротилися.

Крім того, Україна втратила важливі ринки, припинивши експорт до країн-агресорів — росії та білорусі. Негативний вплив на експортні поставки мало блокування морських портів. Руйнування інфраструктури, необхідної для видобутку та транспортування каоліну, ще більше ускладнило ситуацію. Військові дії також призвели до відтоку інвестицій, оскільки інвестори утримуються від вкладення коштів у розвиток сектору в умовах війни. Зростання цін на пальне та транспортні послуги негативно впливає на рентабельність видобутку, а мобілізація чоловіків на військову службу призвела до дефіциту кадрів у галузі.

Проте зниження експорту сприяло відновленню внутрішнього ринку, оскільки попит на каолін з боку вітчизняних виробників керамічної плитки та інших галузей зріс. Крім того, зростання світових цін на каолін може частково компенсувати втрати від скорочення обсягів експорту у натуральних показниках. Незважаючи на війну, на ринку зявляються нові гравці, зацікавлені у видобутку каоліну. Відновлення морського трафіку у 2024 році дозволило частково відновити поставки продукцію до Туреччини та інших країн.

Оцінюючи наведені фактори впливу на ринок, а також зростання кількості наданих спеціальних дозволів на розробку родовищ, які не знаходяться в прифронтових зонах, і оголошення державними службами аукціонів на нові родовища, можна очікувати збільшення виробництва та експорту, а також зменшення кількості імпортованої продукції.

Цей матеріал є частиною дослідження, проведеного фахівцями компанії Pro-Consulting. Для отримання детальнішої інформації відвідуйте офіційний веб-сайт компанії pro-consulting.ua.

Pro-Consulting - українська консалтингова компанія, лідер в сфері аналітики, маркетингових досліджень ринків, розробки стратегій, експортного та фінансового консалтингу; консультант в залученні грантів.

pro-consulting.ua

+38 (044) 233-34-32

[email protected]