Ключевые тренды рынка офисной недвижимости

-

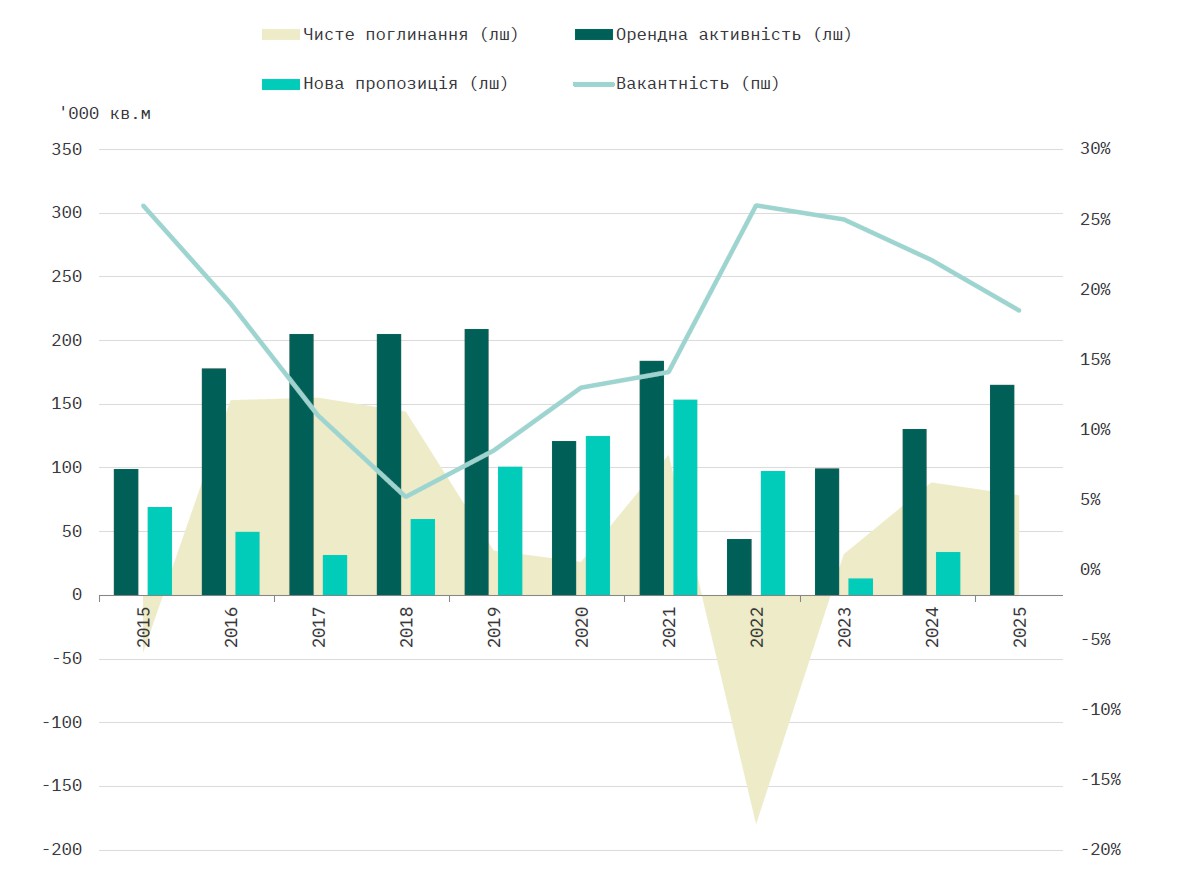

Годовой объем валового поглощения составил около 160 000 кв.м (+26% г/г), что было обусловлено как вынужденными релокациями, так и органической арендной активностью.

-

В течение 2025 года не было введено в эксплуатацию ни одного нового бизнес-центра.

-

Около 70 000 кв.м офисных площадей было частично или существенно повреждено в результате ракетных ударов, что составляет 3,4% конкурентного офисного предложения.

-

Уровень вакантности снизился до 18,5% (-3,4 п.п. с начала года), сохраняя рынок ориентированным на арендатора.

-

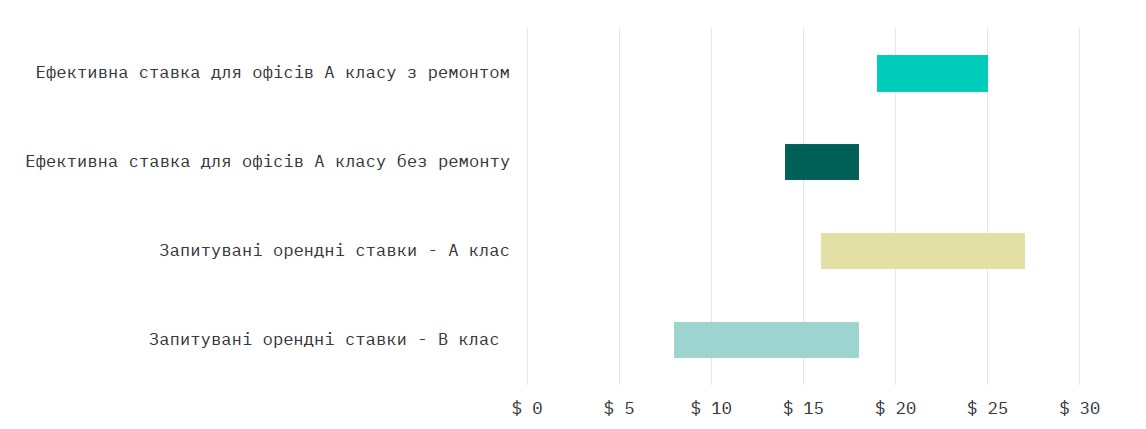

Эффективные арендные ставки для офисов класса А без ремонта оставались стабильными на уровне $14–18/кв.м/месяц (без НДС и OPEX).

-

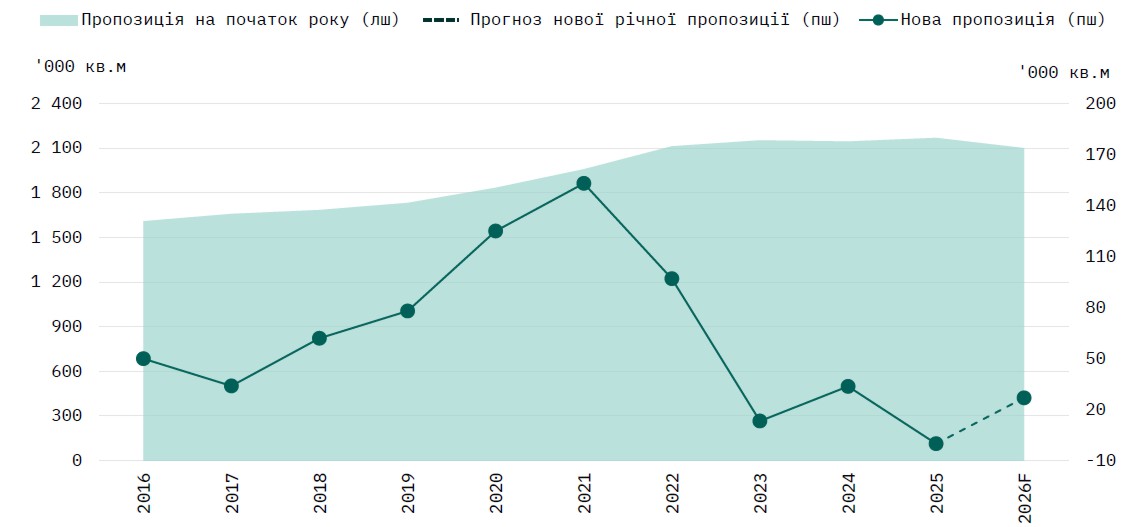

Ожидается, что в 2026 году на рынок может выйти около 27 000 кв.м, однако вероятность задержек ввода объектов остается высокой.

Спрос

В течение 2025 года арендная активность на офисном рынке Киева укрепилась, несмотря на продолжающуюся рыночную турбулентность и высокие риски безопасности. Годовой объем валового поглощения составил около 160 000 кв.м (+26% г/г), тогда как общий объем арендных сделок достиг 165 000 кв.м, включая незначительную долю предварительных договоров аренды (3%) и продлений (2%).

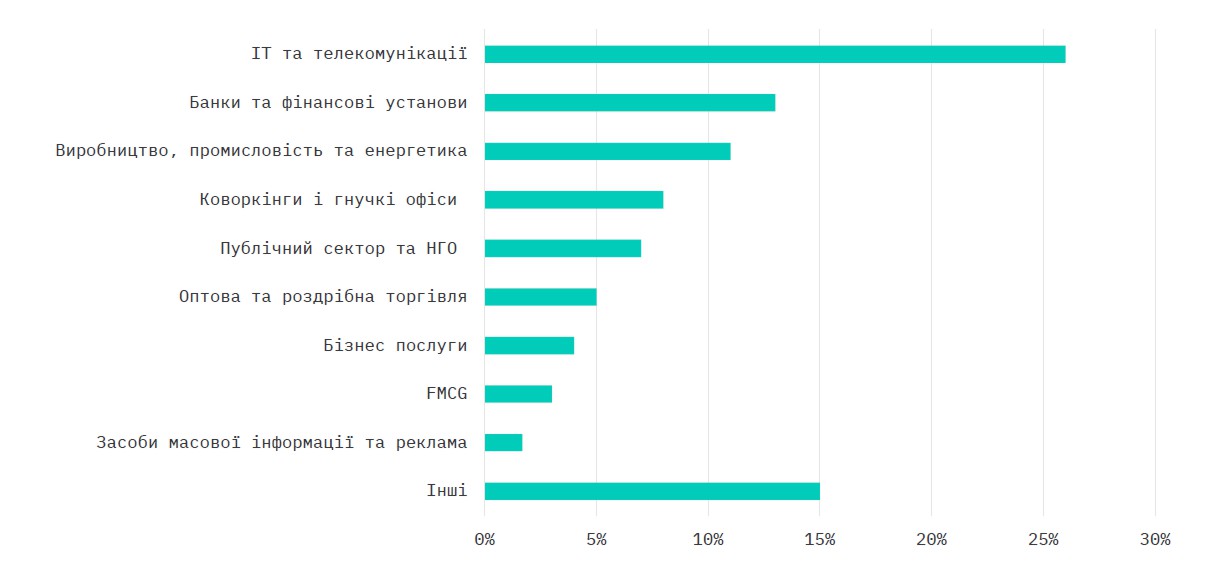

Валовая абсорбция по отраслям, 2025

Несмотря на улучшение общих показателей, динамика спроса оставалась неравномерной и лишь частично поддерживалась органическим ростом бизнеса. С одной стороны, рыночная активность сохранялась: отдельные арендаторы переезжали в более качественные объекты на фоне привлекательных условий аренды и в некоторых случаях осуществляли выборочное расширение. С другой стороны, значительная часть сделок носила ситуативный характер. По оценкам, около 40% валового поглощения пришлось на вынужденные переезды из поврежденных объектов вследствие ракетных ударов, что подчеркивает дестабилизирующий характер рынка.

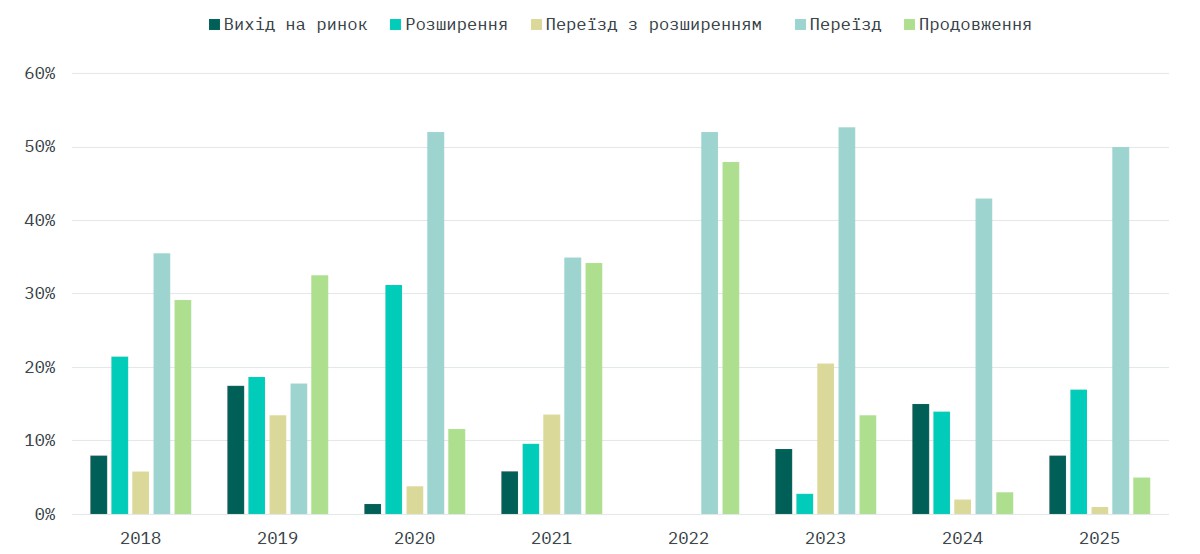

Переезды, включая вынужденные, продолжали доминировать в структуре сделок (50%, +7 п.п. г/г). При этом доля сделок, связанных с расширением, выросла до 17% (+5 п.п.), что свидетельствует о постепенном, хотя и осторожном, улучшении деловых настроений среди отдельных групп арендаторов.

Арендный спрос оставался сконцентрированным на готовых к заселению офисах в высококачественных бизнес-центрах, с преобладанием сделок площадью 300–600 кв.м. Эта тенденция отражает доминирование гибридной модели работы, при которой одновременно в офисе присутствует 30–40% сотрудников, что побудило ряд компаний сократить офисные площади примерно до 50% от довоенного уровня.

Сектор IT, высоких технологий и телекоммуникаций сохранил лидерство, обеспечив 26% спроса и наибольшее количество сделок (35). Далее следовали банки и финансовые учреждения (13%), производственный, промышленный и энергетический сектор (11%), коворкинги и гибкие офисы (8%), государственный сектор и НГО (7%).

Арендная активность по типам сделок, 2018–2025

В 2025 году продолжала расти доля военных арендаторов. Однако более стабильный и долгосрочный спрос со стороны таких компаний в основном был направлен на приобретение недвижимости, а не на аренду, что обусловлено повышенными рисками безопасности.

В целом, несмотря на рост спроса в 2025 году, рыночная активность по-прежнему формировалась на фоне дестабилизации, а относительная стабильность обеспечивалась скорее адаптивностью и вынужденными решениями арендаторов, чем полноценной нормализацией экономической активности.

Предложение

В 2025 году на рынок не вышло ни одного нового бизнес-центра, что отражает продолжительный спад девелоперской активности. При этом около 70 000 кв.м офисных площадей было частично повреждено или разрушено вследствие ракетных ударов (3,4% конкурентного предложения).

В результате общий объем предложения сократился до 2,10 млн кв.м. Это редкий случай отрицательной динамики предложения, вызванной физическими потерями инфраструктуры, что подчеркивает уязвимость недвижимости в условиях продолжающихся боевых действий. Большинство пострадавших зданий получили частичные или значительные конструктивные повреждения, и их восстановление и возвращение на рынок маловероятно до окончания войны.

Новое предложение, спрос и вакантность, 2025

Девелоперская активность остается сдержанной: большинство проектов приостановлены или реализуются медленно. Ожидается, что до конца 2026 года на рынок может выйти около 27 000 кв.м, однако вероятность задержек остается высокой из-за рисков безопасности, ограниченного финансирования и низкого уровня предварительных договоров аренды.

Вакантность и арендные ставки

Средний уровень вакантности снизился до 18,5% (-3,6 п.п. с начала года), что было обусловлено вынужденными релокациями и активностью малых и средних компаний, переезжающих в более качественные офисы.

Большинство вакантных площадей сосредоточено в новых объектах (часть из которых остается почти полностью пустой) и в зданиях более низкого качества, преимущественно за пределами центрального делового района.

Вакантность снизилась во всех субрынках, наиболее заметно — в нецентральных районах (до 14%, -7 п.п.). В классе А вакантность сократилась до 18% (-5 п.п.), в классе В — до 19% (-3 п.п.), преимущественно за счет вынужденных переездов.

Динамика арендных ставок, USD/кв.м/мес., IV кв. 2025

Эффективные ставки для офисов класса А без ремонта составляли $14–18/кв.м/месяц, для офисов с ремонтом — $19–25/кв.м/месяц.

Запрашиваемые ставки:

-

Класс А: $16–27/кв.м/месяц

-

Класс В: $8–18/кв.м/месяц

Разрыв ставок зависит от качества отделки, локации, уровня заполненности и рисков безопасности.

Даже в текущих условиях новые проекты высшего качества демонстрируют относительную устойчивость и достигают заполняемости более 50% при рыночных ставках.

Прогноз

Осторожный оптимизм, наблюдавшийся в 2025 году, вероятно, сохранится и в следующем году. При отсутствии существенных макроэкономических или геополитических изменений поведение арендаторов останется осторожным и ориентированным на эффективность площадей.

Спрос будет формироваться преимущественно за счет переездов, продлений договоров и выборочного расширения. Растущая практика продления договоров на 3–5 лет свидетельствует о повышении уверенности арендаторов в необходимости сохранения физического офиса, несмотря на тренд оптимизации площадей.

Динамика годового и нового предложения офисной недвижимости, 2025

Уровень вакантности, вероятно, останется стабильным или продолжит постепенно снижаться, в зависимости от темпов поглощения и возможных новых потерь инфраструктуры. Арендные ставки, скорее всего, останутся на текущем уровне с возможным умеренным ростом на лучшие объекты, особенно с готовой отделкой.

В целом, несмотря на высокий уровень неопределенности, ключевые показатели рынка свидетельствуют о постепенном переходе от шоковых колебаний к нестабильному, но более предсказуемому равновесию, поддерживаемому выборочным спросом и ограниченным предложением.