Ключові тренди ринку офісної нерухомості

- Обсяг річного валового поглинання склав близько 160 000 кв.м (+26% р/р), що було зумовлено як вимушеними релокаціями, так і органічною орендною активністю

- Протягом 2025 року не було введено в експлуатацію жодного нового бізнес-центру

- Близько 70 000 кв.м офісних площ було частково або значно пошкоджено внаслідок ракетних ударів, що становить 3,4% конкурентної офісної пропозиції

- Рівень вакантності знизився до 18,5% (-3,4 п.п. з поч. року), зберігаючи ринок орієнтованим на орендаря

- Ефективні орендні ставки для офісів А класу без ремонту залишалися стабільними на рівні $14-18/кв. м/місяць (без ПДВ та OPEX)

- Очікується, що у 2026 році на ринок може вийти близько 27 000 кв.м, однак ймовірність затримок введення обєктів залишається високоюм

Готові офісні інвест-лоти у Києві з дохідністю 11–14% річних

Kadium Estate пропонує до продажу окремі преміальні офісні інвест-лоти у Києві, більшість з яких уже здані в оренду та генерують стабільний орендний дохід

Попит

Протягом 2025 року орендна активність на офісному ринку Києва укріпилась, незважаючи на триваючу ринкову турбулентність та високі безпекові ризики. Обсяг річного валового поглинання склав близько 160 000 кв.м (+26% р/р), тоді як загальна орендна активність склала 165 000 кв.м, включно з незначною часткою угод з попередньої оренди (3%) та угод з продовження оренди (2%). Незважаючи на кращі загальні показники ринку, динаміка попиту залишалася нерівномірною і лише частково підкріплювалася органічним зростанням бізнесу. З одного боку, ринкова активність зберігалася: окремі орендарі переїжджали в об’єкти кращої якості на фоні привабливих умови оренди та, в деяких випадках, здійснювали вибіркове розширення. З іншого боку, значна частина угод мала ситуативний характер. За оцінками, близько 40% валового поглинання припало на вимушені переїзди з пошкоджених об’єктів, внаслідок ракетних ударів, що лише підкреслює дестабілізаційний характер ринку.

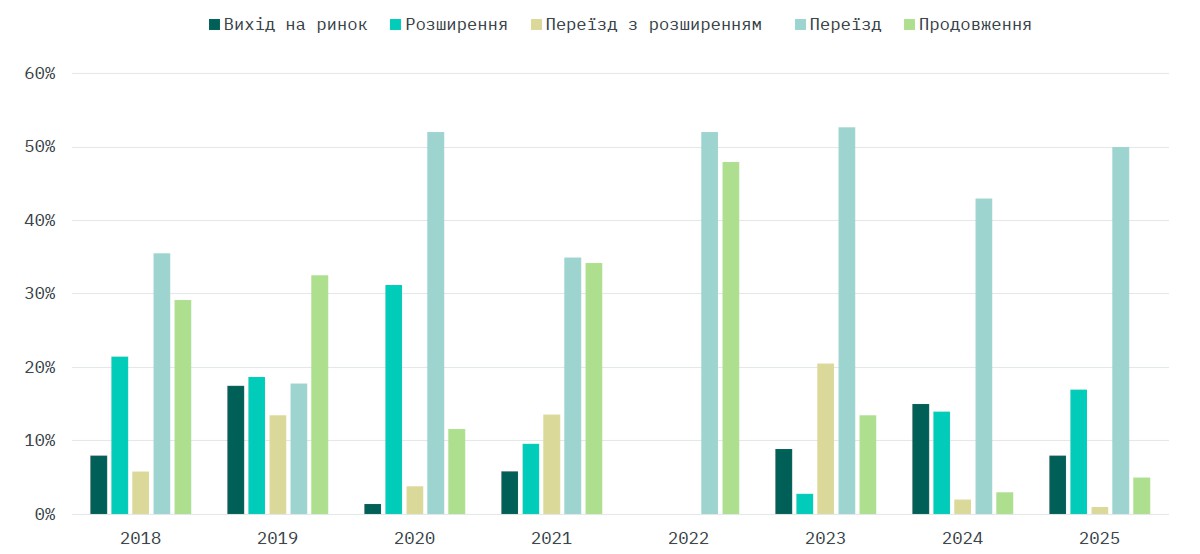

Переїзди, включно з вимушеними, продовжували домінувати в структурі угод за типом з часткою в 50% (+7 п.п. р/р). Водночас частка угод, пов’язаних із розширенням, зросла до 17% (+5 п.п. р/р), що свідчить про поступове, хоча й обережне, покращення ділових настроїв серед окремих груп орендарів.

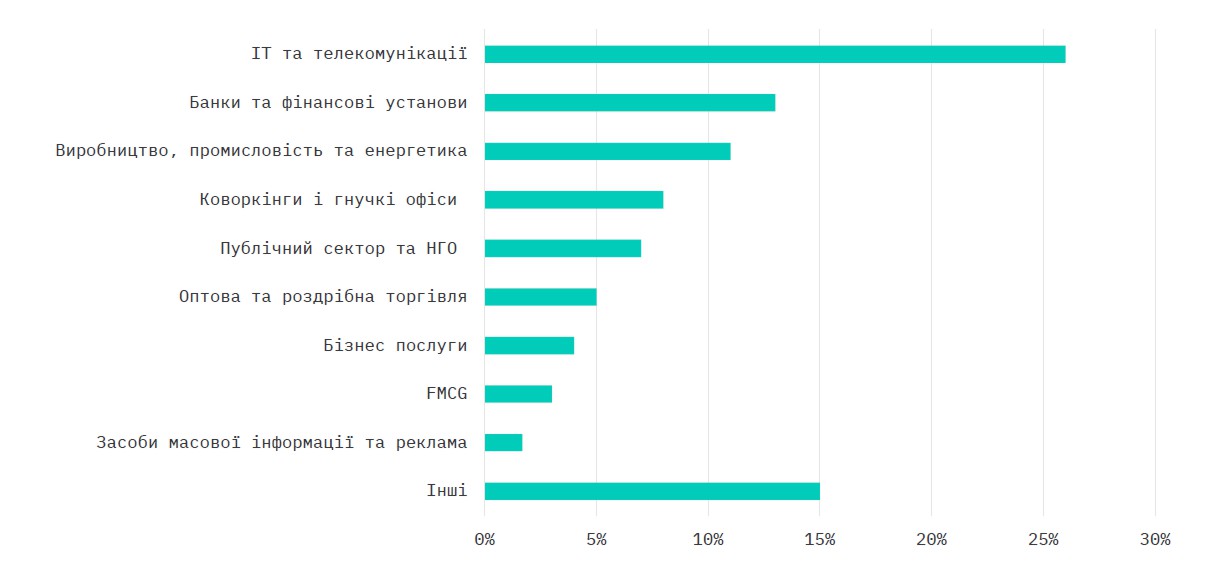

Валове поглинання за індустріями, 2025

Орендний попит залишався сконцентрованим на готових до заселення офісах у високоякісних бізнес-центрах, із переважанням угод площею 300-600 кв.м. Ця тенденція відображає переважаючу гібридну модель роботи, де в офіс одночасно приходить близько 30%-40% працівників, що спонукало деякі компанії скорочували свої офісні площі до близько 50% від довоєнного обсягу.

Сектор ІТ, високих технологій та телекомунікацій зберіг лідируючі позиції, забезпечивши 26% попиту та найбільшу кількість угод (35), за ним слідували банки та фінансові установи (13%), сектор виробництва, промисловості та енергетики (11%), коворкінги і гнучкі офіси (8%) та публічний сектор та НГО (7%). Протягом 2025 року у структурі попиту також продовжувала зростати частка військових орендарів. Однак більш стабільний і довгостроковий попит від таких компаній, в основному спрямовувався на придбання нерухомості, а не на оренду, що зумовлено підвищеними безпековими ризиками для сегменту. Загалом, попри зростання обсягів попиту у 2025 році, ринкова активність і надалі значною мірою формувалася на фоні дестабілізації, тоді як відносна стабільність забезпечувалася радше адаптивністю та вимушеними рішеннями орендарів, ніж повноцінною нормалізацією економічної активності.

Орендна активність за типом угод, 2018-2025

*Дані базуються на публічно доступній інформації та ринкових даних, зібраних EXPANDIA, і відображають лише розкриті та ідентифіковані транзакції, що можуть не охоплювати всю ринкову активність.

Пропозиція

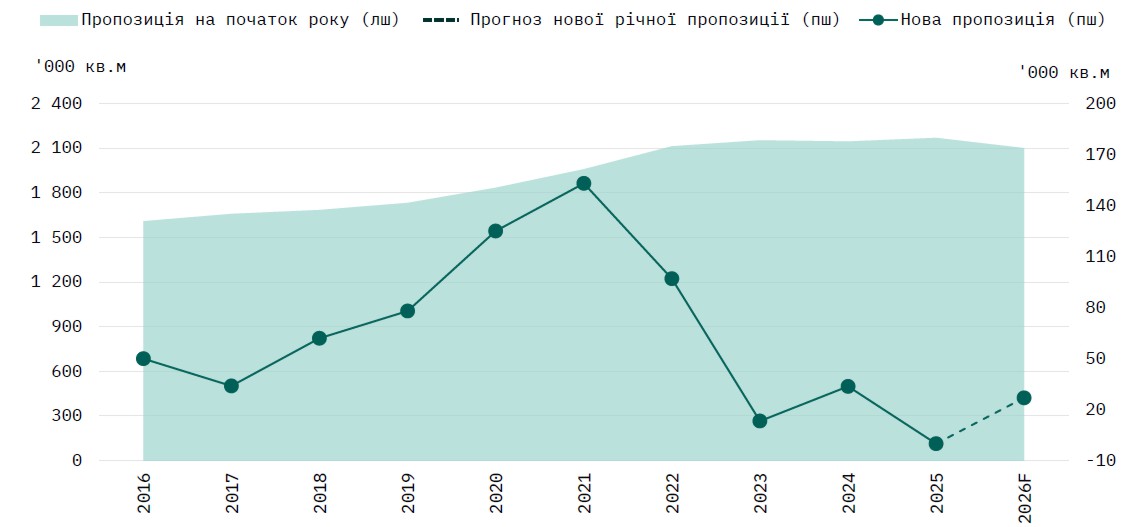

Протягом 2025 року на ринок не вийшло жодного нового бізнес-центру, що відображає тривалий спад девелоперської активності. Водночас близько 70 000 кв.м офісних площ було частково пошкоджено або зруйновано внаслідок ракетних ударів, що становить 3,4% конкурентної офісної пропозиції. В результаті, загальний обсяг пропозиції зменшився до 2,10 млн кв.м. Це рідкісний випадок від’ємного скорочення пропозиції, спричиненого фізичними втратами інфраструктури, що підкреслило уразливість об’єктів нерухомості в умовах триваючих бойових дій. Більшість постраждалих будівель зазнали часткових або значних конструктивних пошкоджень, і їх відновлення та повернення на ринок навряд чи відбудеться до завершення війни.

Девелоперська активність залишиться стриманою, де більшість запланованих проектів призупинені або реалізуються повільними темпами, оскільки девелопери відкладають введення об’єктів в експлуатацію до появи більш сприятливих умов. Очікується, що до кінця 2026 року на ринок може вийти близько 27 000 кв.м. Однак, з огляду на поточні безпекові ризики, обмежене фінансування та низький рівень угоди попередньої оренди, ймовірність затримок введення обєктів залишається високою.

Вакантність та орендні ставки

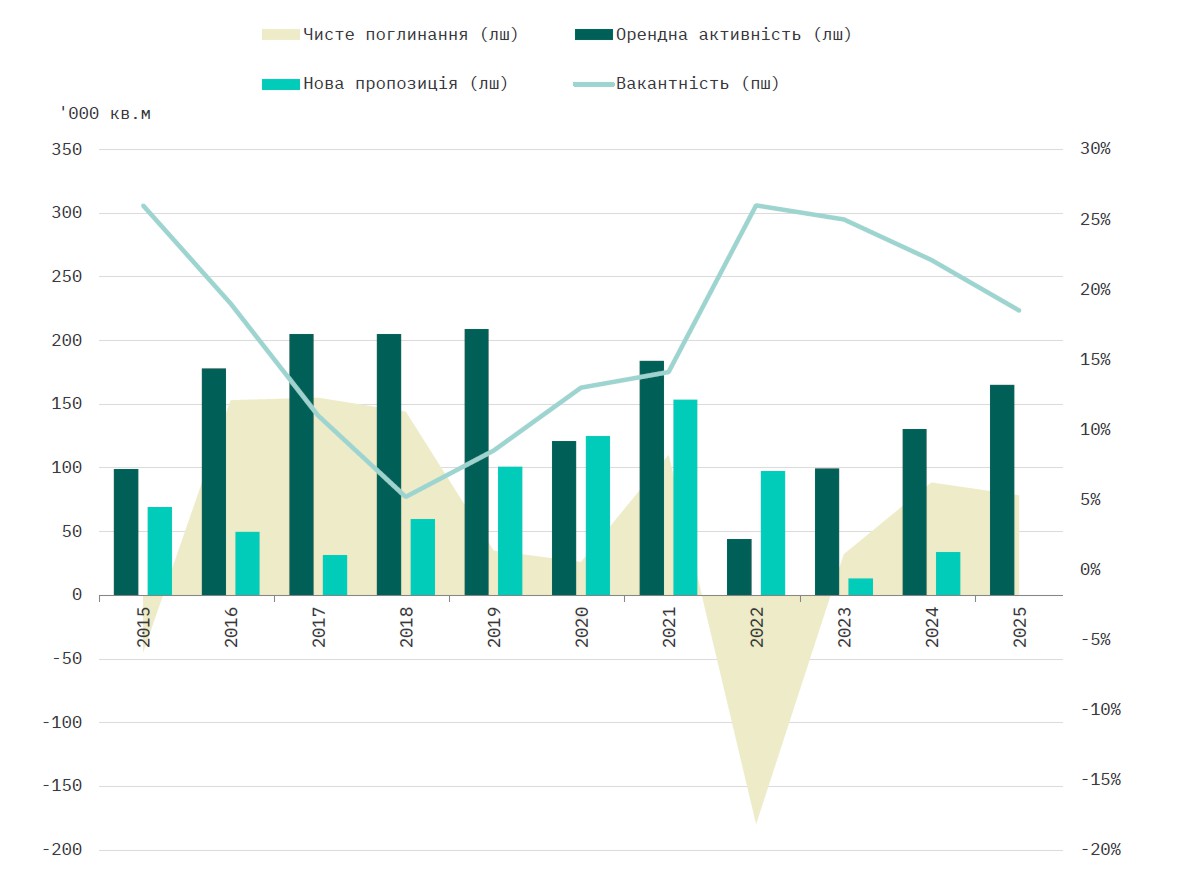

Середній рівень вакантності знизився до 18,5% (-3,6 п.п. з початку року), що було зумовлено як вимушеними релокаціями, так і орендною активністю, насамперед з боку малих і середніх компаній, які продовжують переїжджати до більш якісних офісних площ. Попри певну стабілізацію протягом року, активність орендарів залишалася стриманою та орієнтованою на ефективність площ, що зберігало ринковий баланс на користь орендарів.

Більшість вакантних площ сконцентрована у нових об’єктах, частина яких досі залишалася майже повністю вільною, а також у обєктах нижчої якості, переважно розташованих в субринку, що межує з ЦДР або за його межами. Вакантність знизилася на усіх субмаркетах, з найбільш помітним скороченням у нецентральному субринку до 14% (-7 п.п. з початку року). Вакантність в обєктах класу А знизилася до 18% (-5 п.п.), тоді як у класі В - на 3 п.п. до 19%, переважно через вимушені релокаціїз пошкоджених будівель.

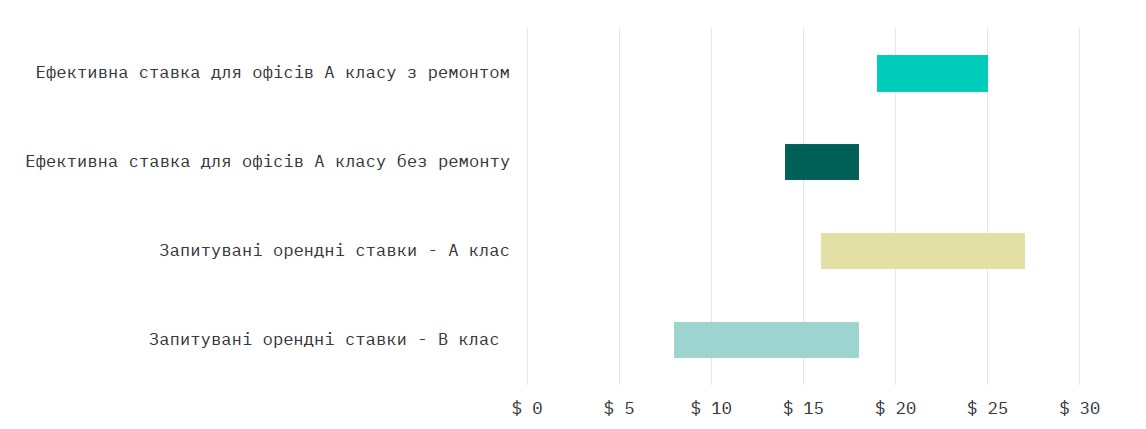

Обмежений обсяг майбутньої офісної пропозиції та високий рівень невизначеності щодо майбутніх проектів підтримують базовий рівень орендних ставок на найкращі площі. Ефективна ставка для офісів класу А без ремонту коливалася в межах $14-$18/кв.м/міс, тоді як ставки на офіси з готовим ремонтом залишались стабільними і становили $19-$25/кв.м/міс.

Запитувані орендні ставки для офісів класу А коливалися в межах $16-$27/кв.м/міс, а для класу В - в межах $8-$18/кв.м/міс, залежно від місця розташування та стану оздоблення.

Нова пропозиція, попит та вакантність, 2025

*Вакантність розраховується на основі вибірки, що охоплює 7026 офісних центрів Києва, яка регулярно оновлюється та враховує введення нової конкурентної пропозиції

Джерело: EXPANDIA Research

Розрив між нижньою та верхньою межею орендних ставок залежить від індивідуальних характеристик будівель, таких як стан оздоблення, локація об’єкта, рівень заповненості та безпекових ризиків. Водночас навіть у поточних складних умовах нові проєкти найвищої якості демонструють відносну орендну стійкість порівняно з рештою ринку. Попри те, що заповнення нових об’єктів у період обмеженого попиту є суттєвим викликом, високоякісні бізнес-центри з професійними орендодавцями історично показують кращу динаміку, досягаючи рівня заповнюваності понад 50% з ринковими орендними ставками.

Динаміка орендних ставок, USD/кв.м/міс, 4 кв. 2025

Прогноз

Обережний оптимізм, який спостерігався на ринку протягом 2025, як очікується, збережеться протягом усього наступного року. За відсутності суттєвих макроекономічних чи геополітичних змін, поведінка орендарів, ймовірно, залишаться обережною та орієнтованою на ефективне використання площ. Рішення щодо оренди будуть прийматися з огляду на вартість площ, при цьому ключовими факторами залишатимуться якість будівлі, фізична безпека та можливість безперебійної роботи. Очікується, що попит буде зумовлений переважно переїздами, поновленням договорів оренди та вибірковим розширенням. Водночас, все більша поширеність поновлення договорів оренди на 3-5 років свідчить про зростання впевненості орендарів у необхідності збереження фізичної присутності офісу, попри чітку тенденцію до оптимізації площ.

Динаміка річної та нової офісної пропозиції, 2025

З боку пропозиції активність девелоперів залишається суттєво обмеженою через ризики безпеки, обмежене фінансування, слабкий попит на нові необлаштовані офіси та майже відсутні угоди попередньої оренди. Очікується, що протягом 2026 року на ринок може вийти близько 27 000 кв.м, проте ймовірність затримок введення обєктів залишається високою.

Водночас, все більша поширеність поновлення договорів оренди на 3-5 років свідчить про зростання впевненості орендарів у необхідності збереження фізичної присутності офісу, попри чітку тенденцію до оптимізації площ.

Рівень вакантності залишатиметься стабільним або продовжувати поступово знижуватися, залежно від темпів поглинання та подальших можливих подальших втрат офісної інфраструктури. Орендні ставки, ймовірно, залишатимуться на тому ж рівні, з потенційним помірним зростанням на найкращі обєкти, особливо для офісних приміщеннях з готовим ремонтом. Загалом, незважаючи на високий рівень невизначеності, ключові показники ринку свідчать про поступовий перехід від шокових коливань до нестійкої, але більш передбачуваної рівноваги, підтримуваної вибірковим попитом та обмеженою пропозицією.