1. Анализ тенденций развития рынка спирта и биоэтанола

В 2020 году важным фактором стала пандемия коронавируса COVID-19, во время которой вырос спрос на антисептические средства с содержанием спирта. На это отреагировали и рынок, и государство. ГП «Укрспирт» запустил в работу дополнительные 4 завода из-за повышенного спроса на медицинский спирт в связи с распространением вируса.

ГП «Укрспирт» имеет 41 действующую производственную площадку. Предприятие распределяет план между ними так, что нет однозначного лидера. Крупнейшими МПД являются Козловское, Мариловское (оба – Тернопольская область), Караванское (Харьковская область).

За первый квартал 2020 чистая прибыль ГП «Укрспирт» составила 9 млн 284 тыс. грн, что в 3 раза больше, чем соответствующий показатель за аналогичный период прошлого года. Также, в апреле 2020 года 12 заводов "Укрспирта" производили сырье для антисептиков. За апрель предприятие в целом поставило украинским производителям 4 млн литров сырья для антисептиков. Дезинфицирующее средство в ГП «Укрспирт» закупал 41 украинский производитель антисептиков.

Анализ тенденций развития рынка биоэтанола и пищевого спирта в Европе

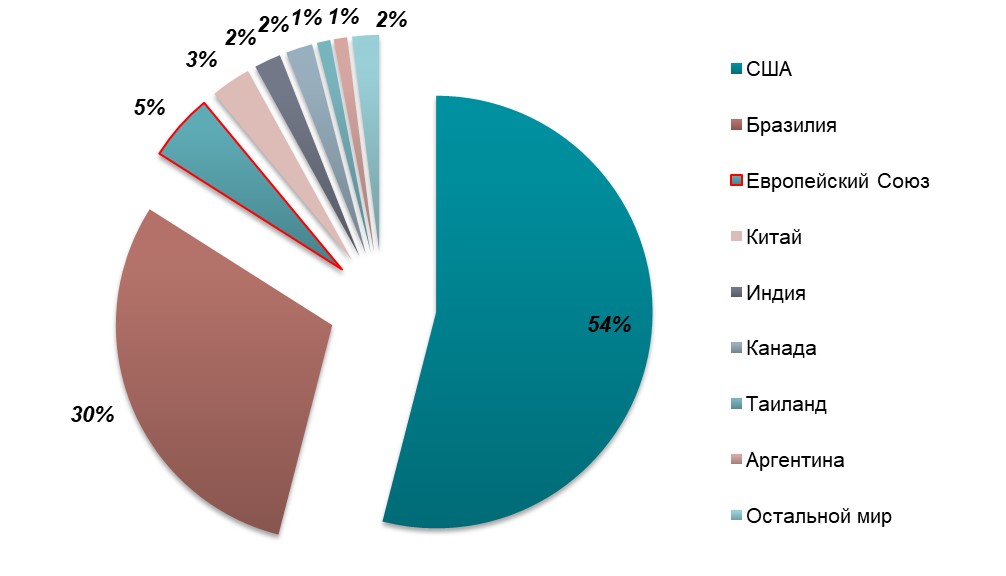

По состоянию на 2019 год Соединенные Штаты были страной с самой большой долей производства этанола в мире - около 54 процентов.

Диаграмма 1

Распределение производства этанола по всему миру в 2019 году по странам

Источник: https://www.statista.com

Европейский Союз занял третье место по производству этанола в мире. Несмотря на это, европейские производители этанола опасаются притока импорта из США и Бразилии.

Производственные мощности по производству этанола и биотоплива в Бразилии, Европейском союзе и США сократили объемы производства в результате вялого местного и международного спроса. Производство этанола в США сократилось почти на 50% в период с конца февраля по начало апреля 2020 года, поскольку многочисленные заводы приостановили производство или сократили выпуск.

Поскольку спрос упал, запасы биотоплива выросли на многих рынках, что снизило цены на биотопливо и поставило под угрозу рентабельность производства.

Зерновые (крахмалистое сырье, в первую очередь пшеницы, ржи) и сахарная свекла являются наиболее популярным сырьем для изготовления спирта в ЕС.

В ЕС этанол производится из зерна и производных сахарной свеклы. Пшеница в основном используется в Германии, Франции и Великобритании, в то время как кукуруза в основном используется в Центральной Европе. Изобилие кукурузы на внутреннем рынке выгодно производству в Центральной Европе, в частности в Венгрии. Кукуруза также является предпочтительным зерном в Нидерландах и Испании, где большинство заводов по производству этанола расположены в морских портах. Кукуруза преимущественно из Украины.

Основные факторы влияния на развитие рынка этанола следующие:

- Лицензирование деятельности – деятельность по производству спирта и спиртосодержащих продуктов, а также осуществление внешнеэкономических операций со спиртом, нуждаются лицензии, выдаваемой государством.

- Сбыт продукции – эффективность сбыта предполагает заключение цепочек поставок от производства до конечного потребителя.

- Государственное регулирование – соблюдение соответствующих стандартов и нормативов является обязательным, что усложняет процесс производства и реализации продукции на рынке. Во многих странах этанол является подакцизным продуктом.

- Стоимость сырья – рынок этанола в ЕС как основное сырье использует сельскохозяйственные культуры. Отсутствие урожая и другие проблемы на рынке агропромышленной продукции могут привести к росту стоимости сырья, а также нестабильности цен на рынке.

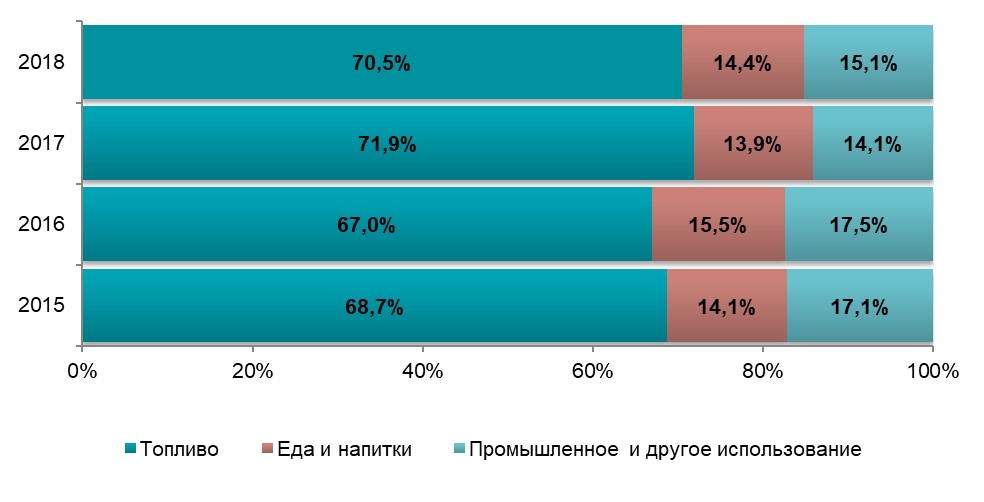

Наиболее частое применение этилового спирта растительного происхождения в последние минимум 10 лет было для создания более доступного топлива.

Диаграмма 2

Этиловый спирт растительного происхождения по назначению, в натуральном выражении (литров), %

Источник: https://ec.europa.eu

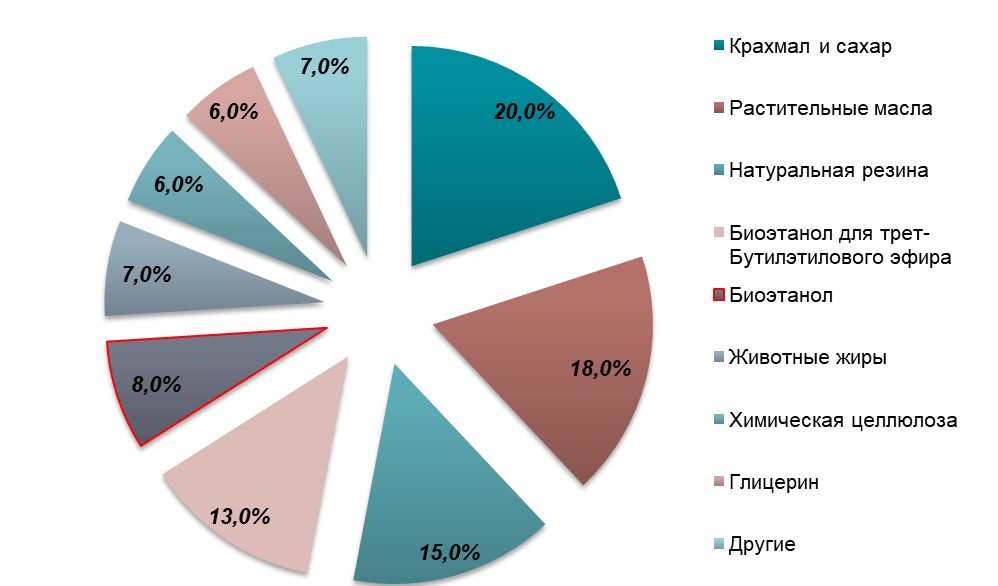

Производство этанола в Европе имеет значительный потенциал, поскольку присутствует доступная сырьевая база и заводы, где есть возможность наращивать мощности для производства. Развитие пищевой, а в особенности химической промышленности создает дополнительные стимулы для дальнейшего развития рынка.

Диаграмма 3

Доля биологического сырья, используемого в химической промышленности ЕС в 2019 г, %

Источник: https://www.roadtobio.eu

2. Динамика производства

Производство и реализация этилового спирта в Украине полностью в исследуемый период обеспечивались государственными предприятиями. До принятия закона все спиртовые заводы Украины принадлежали к государственной форме собственности.

В течение периода 2015-2019 годов произошло существенное сокращение объемов производства этилового спирта в Украине. Основными причинами спада производства этилового спирта в натуральном выражении в 2015-2019 годах были: низкий уровень рентабельности спиртовой отрасли в связи с неполной загруженностью производственных мощностей спиртовых предприятий; изменения в налоговой политике; наличие проблем в поставках сырья на предприятия.

Рынок спирта считается одним из рынков с высоким уровнем тенизации, по оценкам, неучтённое производство может занимать более половины рынка.

Диаграмма 4

Динамика объемов производства этилового спирта с учетом «тени» в Украине в 2015-2019 гг., в натуральном выражении, млн литров

Источник: Государственная служба статистики Украины, оценка Pro-Consulting

В Украине практически весь объем производства этилового спирта в исследуемый период обеспечивало ГП «Укрспирт» через подчиненные ему места осуществления деятельности (МПД), расположенные в разных регионах Украины. Производство этилового спирта среди основных спиртовых заводов распределяется более или менее равномерно, абсолютных лидеров на рынке нет. К тому же, спиртовые заводы в Украине работают не постоянно, а согласно плану ГП «Укрспирт», который опирается на прогнозы спроса и возможности поставок и организации деятельности каждого завода.

Данные о производстве этилового спирта и биоэтанола во многих странах закрыты, поэтому данные по ним приведены как расчёт на основе объёма экспорта (в среднем экспорт занимает 55% производства).

Таблица 1

Производство пищевого спирта в странах ЕС в 2017-2019 гг., млн литров

|

Страна |

2017 |

2018 |

2019* |

|

Франция |

1515,1 |

1556,8 |

1640,7 |

|

Нидерланды |

1098,8 |

1212,6 |

1326,5 |

|

Германия |

361,6 |

360,9 |

361,3 |

|

Италия |

135,2 |

137,9 |

144,7 |

|

Великобритания |

265,1 |

218,0 |

241,5 |

|

Дания |

0,4 |

0,7 |

0,5 |

|

Греция |

3,5 |

3,5 |

3,5 |

|

Бельгия |

484,0 |

530,8 |

637,9 |

|

Финляндия |

13,8 |

14,2 |

13,2 |

|

Австрия |

265,9 |

231,0 |

253,8 |

|

Литва |

5,7 |

5,6 |

6,4 |

|

Польша |

361,8 |

386,8 |

358,8 |

|

Словакия |

97,8 |

115,7 |

115,7 |

|

Румыния |

1,3 |

1,5 |

1,1 |

|

Болгария |

52,9 |

56,7 |

59,7 |

|

Все страны ЕС |

5347,9 |

5552,4 |

5937,1 |

* предварительная оценка согласно тенденции

Источник: Eurostat, оценка Pro-Consulting

3. Внешняя торговля на рынке спирта и биоэтанола 2017-2019 гг.

Страны ЕС ведут активную торговлю этиловым спиртом и топливным этанолом, но в основном между собой.

Таблица 2

Экспорт пищевого спирта в странах ЕС в 2017-2019 гг., млн литров

|

Страна |

2017 |

2018 |

2019* |

|

Нидерланды |

1198,3 |

1237,7 |

1516,5 |

|

Франция |

698,7 |

813,6 |

829,8 |

|

Великобритания |

580,8 |

408,5 |

187,5 |

|

Германия |

375,1 |

381,9 |

407,1 |

|

Бельгия |

533,9 |

585,5 |

703,6 |

|

Австрия |

169,4 |

155,3 |

187,0 |

|

Италия |

48,0 |

37,6 |

49,5 |

|

Польша |

93,1 |

89,7 |

112,9 |

|

Словакия |

82,0 |

101,3 |

96,6 |

|

Болгария |

41,3 |

45,8 |

45,3 |

|

Литва |

9,2 |

5,2 |

2,4 |

|

Румыния |

3,7 |

1,3 |

1,1 |

|

Дания |

0,3 |

0,3 |

0,3 |

|

Греция |

0,0 |

0,1 |

0,1 |

|

Финляндия |

0,0 |

0,0 |

0,0 |

|

Все страны ЕС |

4843,1 |

4922,1 |

5313,5 |

*предварительная оценка согласно тенденции

Источник: Eurostat, ITC, оценка Pro-Consulting

Лидирует в импорте та же четвёрка стран, что и в экспорте. Эти страны не только ведут активную торговлю, но и имеют высокий уровень потребления.

Таблица 3

Импорт пищевого спирта в странах ЕС в 2017-2019 гг., млн литров

|

Страна |

2017 |

2018 |

2019* |

|

Нидерланды |

1079,9 |

1037,8 |

1319,2 |

|

Германия |

983,6 |

1116,8 |

1315,9 |

|

Великобритания |

509,4 |

524,7 |

689,6 |

|

Франция |

280,7 |

287,0 |

446,0 |

|

Италия |

194,4 |

208,5 |

191,8 |

|

Польша |

191,7 |

213,4 |

224,9 |

|

Бельгия |

168,5 |

149,1 |

136,5 |

|

Дания |

127,0 |

120,9 |

120,5 |

|

Румыния |

115,8 |

114,3 |

190,5 |

|

Финляндия |

88,2 |

118,5 |

65,4 |

|

Австрия |

42,1 |

51,4 |

70,6 |

|

Греция |

26,5 |

27,4 |

38,1 |

|

Словакия |

11,5 |

19,3 |

12,8 |

|

Болгария |

10,3 |

11,4 |

14,6 |

|

Литва |

5,6 |

11,3 |

6,7 |

|

Все страны ЕС |

4364,6 |

4602,2 |

5420,1 |

*предварительная оценка согласно тенденции

Источник: Eurostat, ITC, оценка Pro-Consulting

4. Общие показатели рынка, расчёт ёмкости рынка в 2017-2019 гг

Ёмкость рынка растёт и имеет предпосылки к сохранению этой тенденции за счёт расширения производства в пищевой и медицинской отрасли.

Таблица 4

Ёмкость рынка пищевого спирта в странах ЕС в 2017-2019 гг., млн литров

|

Страна |

2017 |

2018 |

2019* |

|

Германия |

970,2 |

1095,8 |

1270,1 |

|

Франция |

1097,1 |

1030,2 |

1256,9 |

|

Нидерланды |

980,4 |

1012,7 |

1129,1 |

|

Великобритания |

193,6 |

334,2 |

743,7 |

|

Польша |

460,4 |

510,5 |

470,9 |

|

Италия |

281,6 |

308,9 |

287,0 |

|

Румыния |

113,5 |

114,5 |

190,5 |

|

Австрия |

138,6 |

127,0 |

137,4 |

|

Дания |

127,1 |

121,3 |

120,7 |

|

Финляндия |

102,0 |

132,7 |

78,6 |

|

Бельгия |

118,6 |

94,4 |

70,8 |

|

Греция |

30,0 |

30,8 |

41,5 |

|

Словакия |

27,3 |

33,8 |

31,9 |

|

Болгария |

21,9 |

22,3 |

29,0 |

|

Литва |

2,0 |

11,7 |

10,8 |

|

Все страны ЕС |

4869,4 |

5223,9 |

6034,6 |

*предварительная оценка

Источник: Eurostat, оценка Pro-Consulting

Ёмкость рынка топливного биоэтанола тоже растёт, этому способствует продолжающаяся имплементация Директивы ЕС по биотопливу. Большинство европейских стран получат более высокие мандаты на смеси с биотопливом в 2020 году, чем в 2019 году, в частности, Нидерланды увеличат свой мандат на биотопливо до 16,4% с 12,5%. Однако 2020 год будет иметь гораздо более низкие показатели по потреблению биоэтанола, чем должен был, из-за карантинных мер. Весной цена на топливный биоэтанол упала, как и объёмы рынка, произошли структурные изменения в потреблении этанола, приоритет среди покупателей у производителей дезинфицирующих и чистящих средств.

Таблица 5

Ёмкость рынка биоэтанола в странах ЕС в 2017-2019 гг., млн литров

|

Страна |

2017 |

2018 |

2019 |

|

Германия |

1465 |

1505 |

1505 |

|

Великобритания |

911 |

911 |

925 |

|

Франция |

842 |

861 |

880 |

|

Испания |

278 |

320 |

350 |

|

Польша |

329 |

335 |

340 |

|

Нидерланды |

254 |

278 |

305 |

|

Италия |

230 |

259 |

260 |

|

Швеция |

205 |

200 |

205 |

|

Все страны ЕС |

5624 |

5810 |

5950 |

Источник: USDA

Потребление топливного этанола восстановится и продолжит растущий тренд в среднесрочной перспективе, но долгосрочные прогнозы неоднозначны. В 2020 году завершается период имплементации Директивы, нормы и цели будут пересмотрены, к тому же потребность в этаноле будет снижаться в связи с увеличением топливной эффективности обычных двигателей и увеличения электрификации автомобильного транспорта.

5. Объем потребления спирта в натуральных показателях

Импорт этилового спирта имеет незначительные масштабы, в дальнейшем он также будет ограничиваться (по меньшей мере, до 2024 года). Экспорт спирта в последние годы вырос, но весной 2020 года действовали ограничения на экспорт в связи с высокой потребностью внутри страны, срок ограничения сократили в связи с отсутствием дефицита, поэтому в экспорте возможен рост.

Таким образом, объём потребления будет практически равен объёму производства.

Диаграмма 5

Динамика потребления этилового спирта с учетом «тени» в Украине в 2015-2019 гг., в натуральном выражении, млн литров