В 2012 году объем импорта пива в Украину увеличился на 12% до $38,8 млн., и такие темпы наблюдаются уже не первый год. Импорт, особенно со стороны российских производителей, традиционно развивает премиальный сегмент, но при этом ценовая политика новых импортеров дает основание предполагать, что они не намерены довольствоваться достигнутыми позициями в дорогом сегменте. Кроме россиян, на украинский рынок активно стремятся зайти и пивовары из других стран — Бельгии, Германии, Чехии. Отечественный рынок привлекателен как традиционно большим спросом на пиво, так и тенденциями в потребительских предпочтениях: исследования показывают рост интереса украинцев к новинкам и разнообразию ассортимента, что, в частности, продемонстрировали истории с продвижением «ремесленных» марок и так называемого «живого» пива.

На внешних рынках украинские пивовары реализовали продукции на $100 млн., что лишь свидетельствует о выравнивании ситуации после драматического падения объемов в 2009 году после введения таможенных ограничений соседними Россией и Украиной. Перспективы вернуть утраченные позиции в эконом-сегменте соседних рынков невелики: местные производители демонстрируют существенное увеличение объемов производства именно в этом сегменте.

Среди причин, которые обуславливают падение рынка, в первую очередь следует выделить существенное повышение цен на энергоносители и сырье, а также медленно, но уверенно крепнущее фискальное давление на отрасль. Не исключено, что украинским налоговикам не дает покоя пример российской структуры розничной цены на пиво, в которой доля налоговой составляющей существенно выше (до 20%). Аналогичная доля фискальной нагрузки в розничной цене украинского пива составляет не более 12%. В Беларуси до недавнего времени ставка акциза на пиво составляла всего 0,7%, но уже с начала 2013 года власти ее увеличили до 7%.

В самой Украине в 2013 году ставку акциза на пиво повысили с 0,81 до 0,87 грн. за литр, и уже известно, что в 2014 году ставку планируют увеличить еще до 0,91 грн. На фоне повышения нагрузки на спирт и табачные изделия, повышение выглядит незначительным, однако для отрасли с отрицательными темпами рынка даже небольшое повышение является болезненным.

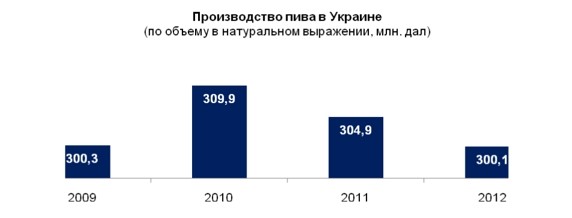

В самой Украине в 2012 году произвели 300 млн. дал, что меньше показателя предыдущего года на 1,5%. Лишь несколько отечественных производителей среднего размера смогли показать рост производства. В частности, на 61% увеличил объемы производства «Опилля», на 2% — «Бровар». Как и в прошлые три года, основным сдерживающим фактором производства является стагнация экспорта, и «ползучее» сокращение потребления пива на внутреннем рынке.

ИСТОЧНИК: «Держаналітінформ»

Конкуренция и ценовая политика

Из-за продолжающегося шестой год подряд сокращения объемов рынка пива, игроки рынка глубоко втянулись в ценовую конкуренцию. Это хорошо заметно на том внимании, которое уделяют маркетологи и обозреватели рынка розничной цене пива – одного из основных индикаторов состояния рынка на данный момент.

Средняя розничная цена на пиво в 2012 году выросла на 16%, достигнув около 15 грн за литр напитка (с учетом сегмента HoReCa).

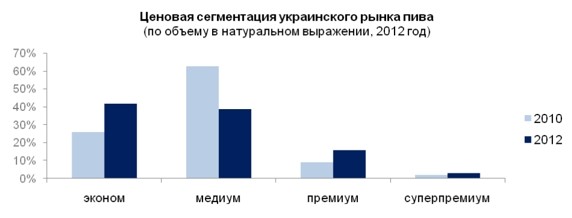

Ситуация с розничной ценой пива демонстрирует два ключевых сценария — поляризация потребления и усиление «диктата покупательских предпочтений». Если проследить динамику продаж по сегментам, то заметно, что лучше остальных третий год подряд хорошо растут эконом-сегмент и премиальный. Именно здесь наблюдается наиболее активное продвижение как новичков, так и старожилов рынка, апробация новых инструментов стимулирования спроса.

От поляризации предпочтений потребителей ухудшается положение на рынке тех игроков, в портфеле которых значительный вес имеют среднеценовые бренды (от 14 до 20 грн за 1 литр). В их число входят, в частности, такие старожилы рынка как «Оболонь» и «САН ИнБев». Естественной стратегией выживания в этих условиях является оптимизация портфеля путем сокращения доли продукции в медиум-сегменте, что более чем болезненно для большинства производителей: доля среднеценового сегмента на украинском рынке традиционно составлял до 2011 года не менее 63%. Однако уже в 2011 году структура стала динамично меняться: доля эконом сегмента стремительно увеличивалась, и уже летом 2012 года впервые превысила долю среднеценового сегмента.

ИСТОЧНИК: исследования Kreston GCG

Выход в премиальный сегмент для многих украинских игроков затруднен из-за высокой конкуренции здесь, в том числе со стороны крупных зарубежных импортеров. А продвижение в эконом-сегмент требует значительных инвестиций и, опять же, конкуренции с теми украинскими игроками, которые уже вывели здесь популярные бренды.

Стремясь сохранить и укрепить позиции на рынке в условиях сокращающихся потребительских бюджетов (покупатели все чаще следуют «рациональному» выбору, переключаясь на более доступные по цене марки пива), игроки рынка запустили маховик ценовых войн. Даже далеким от маркетинга наблюдателя заметно, что основные игроки рынка, втянувшись в ценовое противостояние в эконом-сегменте, расходуют на продвижение соответствующих марок значительную часть своих рекламных бюджетов.

В качестве прогноза можно предположить, что в ближайшее время именно ситуация с эконом-сегментом будет оставаться основным индикатором состояния украинской пивоваренной отрасли. Скорее всего, многие марки в среднеценовом сегменте будут постепенно дрейфовать по цене в сторону эконом-сегмента, при этом позиционируясь как «хорошее качество по доступной цене», а граница нижне- и среднеценовых сегментов будет размываться.

Интерес компаний в производстве дешевых марок пива состоит в поддержании положительного маржинального дохода. При этом естественно, что прибыль значительно снижается, вследствие чего в качестве параллельной стратегии будет применяться развитие премиальных марок.

Позиции компаний и брендов

С 2011 года об украинском рынке пива сложно говорить как об образце стабильности. Несколько крупных сделок по слиянию (в том числе «Перша приватна броварня», объединившая активы с Oasis CIS) засвидетельствовали, что усилившийся интерес к рынку со стороны мировых игроков ведет к перераспределению долей и появлению новых участников.

В целом, в 2012 году изменение долей рынка пивоваренных компаний произошло за счет смещения рынка в сторону премиальных сортов пива. В результате этого позиции компаний, ориентировавшихся на более массовый сегмент, заметно ослабли.

Основные игроки на рынке пива Украины

|

|

2010

|

2012

|

|

Sun InBev

|

36%

|

34%

|

|

Carlsberg Ukr

|

29%

|

30%

|

|

Оболонь

|

25%

|

25%

|

|

Efes Ukr

|

5%

|

5%

|

|

Перша приватна броварня

|

2%

|

3%

|

|

Другие

|

3%

|

Компания Sun InBev продолжает оставаться безусловным лидером украинского рынка, однако 2012 год для компании в целом нельзя назвать удачным, учитывая заметное падение продаж в натуральном выражении. Доля лидера сократилась на 2,1 п.п. до 34%. Болезненным для компании оказалось сокращение объемов продажи флагманского бренда «Черниговское», которое не смогли компенсировать успешные продажи премиальных Staropramen и Bud.

Представители украинского Carlsberg в публичных комментариях демонстрируют удовлетворение результатом — небольшим ростом доли в 0,4 п.п., тем более, что продажи премиального Carlsberg выросли в Украине на 16% (во многом благодаря статусу официального спонсора Евро-2012).

Доля еще одного лидера отечественного рынка, «Оболонь», также демонстрирует тенденцию к сокращению, хотя менеджмент компании это, похоже, не сильно волнует: компания прилагает максимум усилий для восстановления экспортных поставок в Беларусь, учитывая отмену таможенного запрета.

Потребители

Динамика потребительских предпочтений демонстрирует, на первый взгляд, противоположные тенденции. С одной стороны, не теряет ключевых позиций фактор цены (что во многом обуславливает хорошие перспективы эконом-сегмента и увеличивающуюся конкуренцию в нем). С другой — согласно данным разных опросов, все чаще на первый план выходят такие факторы, как «качество» и «наличие широкого ассортимента». Для конкуренции за такого потребителя необходимо оптимизировать всю цепочку, по которой пиво движется к покупателю. В первую очередь речь идет о сокращении посреднических звеньев поставок и реформировании дистрибуции.

Характерным примером повышения внимания к рознице является распространение практики предоставления продавцам торгового оборудования, прежде всего, холодильных шкафов. Кроме того, практически все крупные игроки рынка отметились в 2012 году активным расширением региональных дистрибьютерских сетей.

Политика продвижения на рынке пива — яркое свидетельство продолжающейся дифференциации покупательской аудитории. Основные потребительские сегменты все дальше и больше отличаются друг от друга. Предпочтения состоятельной молодежи в корне отличны от предпочтений «любителей традиции» в возрасте от 40 лет Инструменты продвижения развиваются в соответствии с этой тенденцией: рекламные кампании основных игроков становятся все более фрагментированными, состоят по сути из набора отдельных паттернов для разных аудиторий. В частности, для одного из самых выгодных сегментов — молодежи от 20 до 29 лет — традиционная ТВ-реклама работает все хуже. Как показывает практика, выход маркетологи чаще всего видят в расширении присутствии брендов в интернете и спонсировании различных увеселительных мероприятий, четко заточенных под данную аудиторию.

Несмотря на очевидную «рациональность» выбора пива, растут запросы украинских потребителей к качеству пива. Вкусовые и имиджевые предпочтения все больше дифференцируется, соответственно, имидж и позиционирование бренда становятся все более определенными, «таргетированными». Вместе с тем, украинские потребители легко соглашаются на тестирование новых сортов пива. Как показывает практика, особенно хорошо они реагируют на предложение приобрести марку, которая позиционируется как продукт более дорогого класса, чем его конкуренты, но стоит столько же или немного дороже.

Тем не менее, еще одним парадоксом украинского потребления является сугубо традиционные предпочтения на фоне явного интереса к новинкам и экспериментам. Другими словами, традиционный потребитель светлого лагера с большой долей вероятности согласится попробовать темный эль или сидр, однако в долгосрочной перспективе он в большинстве случаев вернется к привычном светлому лагеру. Объемы продаж сортовых новинок постепенно увеличиваются, однако в структуре продаж остаются незначительными.

Более продуктивным для увеличения объема рынка представляются усилия по переключению традиционного потребления крепкого алкоголя на пивобезалкогольную продукцию. Характерно, что если ранее средний показатель потребления пива в Украине составлял 62-63 литра в год, то после 2008 года он снизился до 60 литров. В ряде европейских стран, где преобладает потребление пенного напитка, этот показатель достигает 90 литров в год и более.