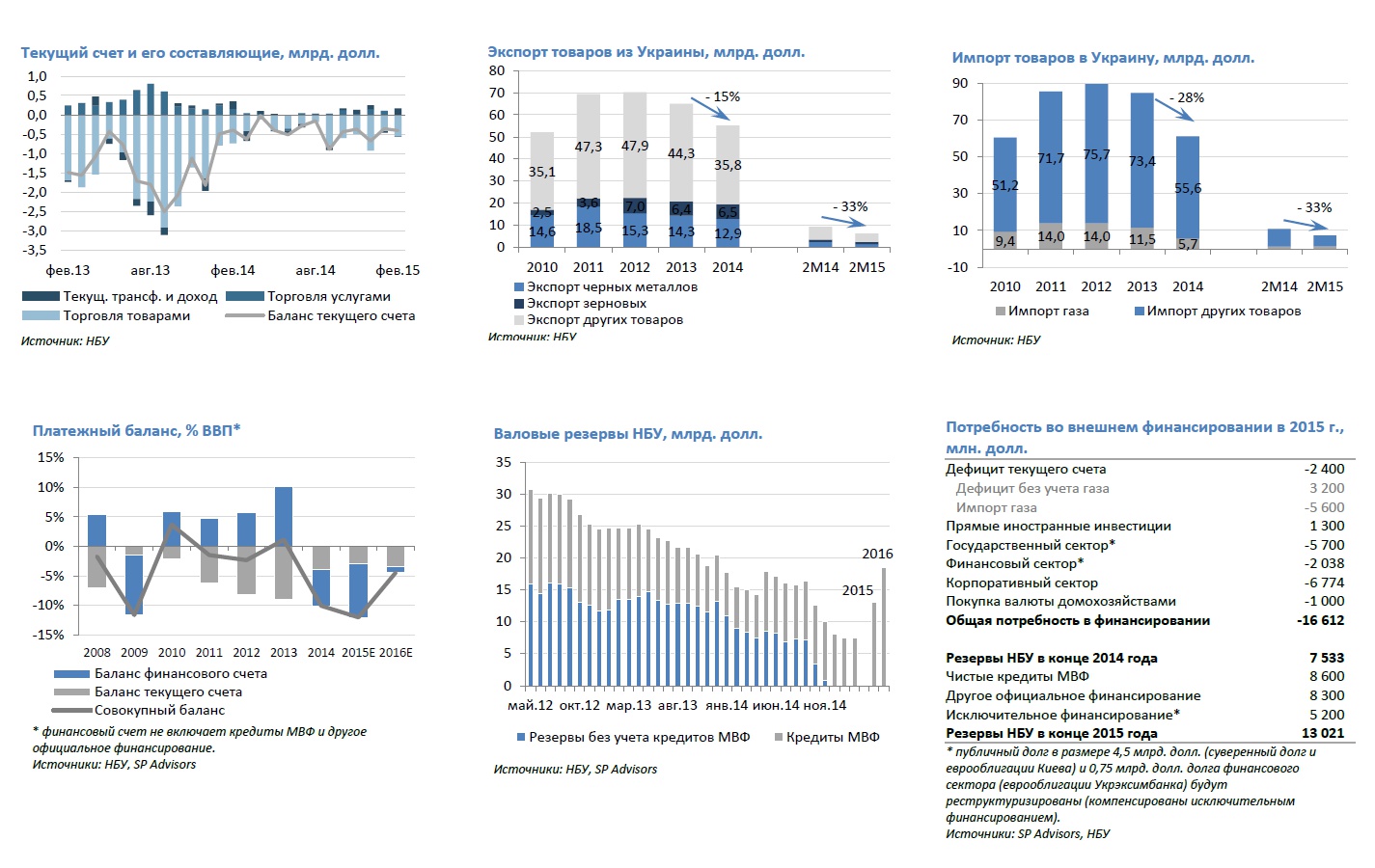

Механизм расширенного финансирования (EFF), одобренный МВФ в конце февраля, базируется на оптимистичных прогнозах платежного баланса. По оценкам МВФ/НБУ, дефицит внешнего финансирования (ДВФ) составит 11,3 млрд. долл. в 2015 г. против 17,3 млрд. долл. в прошлом. Мы прогнозируем ДВФ на уровне 16,6 млрд. долл. В обоих случаях дефицит будет полностью покрыт за счет средств МВФ (8,6 млрд. долл.), займов от других международных доноров (8,3 млрд. долл.) и 5,2 млрд. долл., сэкономленных благодаря реструктуризации суверенного и квазисуверенного долга. Программа МВФ фактически предусматривает отказ НБУ от значительных интервенций на валютном рынке. Однако, по нашему мнению, в этом году НБУ все же будет вынужден потратить 5,0-5,5 млрд. долл. на стабилизацию гривны и поддержание текущего обменного курса. Вследствие этого валовые резервы на конец 2015 г. составят около 13,0 млрд. долл., что покрывает импорт на приемлемом уровне в 2,9 месяца.

Программа МВФ фактически запрещает валютные интервенции НБУ

Механизм расширенного финансирования базируется на оптимистичном прогнозе платежного баланса: МВФ ожидает значительного сокращения дефицита внешнего финансирования до 11,3 млрд. долл. в 2015 г. (дефицит текущего счета 1,2 млрд. долл., финансового - 10,1 млрд. долл.) против 17,3 млрд. долл. в 2014 г. (дефицит в 5,3 млрд. долл. и 11,8 млрд. долл. соответственно). Программа сотрудничества основывается на трех главных источниках финансирования в 2015 г.:

- 8,6 млрд. долл. чистых займов МВФ;

- 8,3 млрд. долл. финансирования от МФО и иностранных правительств (включая 2,0 млрд. долл. евробондов под госгарантии США, 1,8 млрд. долл. займа от ЕС и 1,0 млрд. долл. от Всемирного банка);

- 5,2 млрд. долл. в форме исключительного финансирования, то есть реструктуризация суверенных (4,2 млрд. долл.) и квазисуверенных евробондов (250 млн. долл. города Киева и 750 млн. долл. Укрэксимбанка).

Основываясь на вышеперечисленных допущениях, валовые золотовалютные резервы НБУ на конец 2015 г. должны составить 18,3 млрд. долл. Очевидно, что все доступное финансирование от программы МВФ (включая средства, сэкономленные в результате пролонгации внешнего долга) должно служить одной цели -увеличению валовых золотовалютных резервов. Исходя из данных Меморандума МВФ, мы приходим к заключению, что НБУ запрещается (не рекомендуется) тратить значительные средства на поддержку гривны. Фактически это означает, что внешнее финансирование должно помочь Украине восстановить уверенность субъектов экономики благодаря наращиванию резервов НБУ. Мы не разделяем оптимизм МВФ касательно платежного баланса и приводим наше мнение ниже. Мы считаем, что текущий и финансовый счета платежного баланса не улучшатся настолько, как того ожидает МВФ. Это означает, что у НБУ будет два варианта действий:

- Допустить еще большую девальвацию гривны (вероятно, до 25-27 грн/долл) с текущего уровня 22,3 грн/долл (официальный курс) для дальнейшего улучшения баланса текущего счета (возможно, до позитивного значения) и достижения ориентиров МВФ по золотовалютным резервам. Этот сценарий далек от идеального, поскольку порождает риски очередной волны инфляции, паники на валютном рынке и новой волны оттока депозитов.

- Направить часть резервов на предотвращение более существенного ослабления гривны. Это нарушит ориентиры МВФ по золотовалютным резервам и вынудит НБУ заново согласовать плановые показатели с МВФ. В конечном итоге, мы считаем, что НБУ предпочтет второй сценарий.

Баланс текущего счета улучшится, но останется негативным

Мы ожидаем, что дефицит текущего счета в этом году сузится до 2,4 млрд. долл. (прогноз 1,2 млрд. долл. в рамках Меморандума МВФ) с 5,3 млрд. долл. в прошлом. За 2 мес. 2015 г. экспорт и импорт сократились на 33% каждый (дефицит текущего счета 0,8 млрд. долл.): импорт сдерживался девальвацией гривны и жесткими административными ограничениями, тогда как негативное влияние на экспорт оказало разрушение промышленности на востоке. Мы ожидаем, что эта тенденция сохранится до конца 2015 г. Ключевым фактором улучшения нашего прогноза является возможное восстановление производственных мощностей на востоке. Неопределенность касательно объемов и цен импортируемого газа остается главным риском ухудшения нашей оценки.

Финансовый счет будет негативным, долговые рынки останутся закрытыми

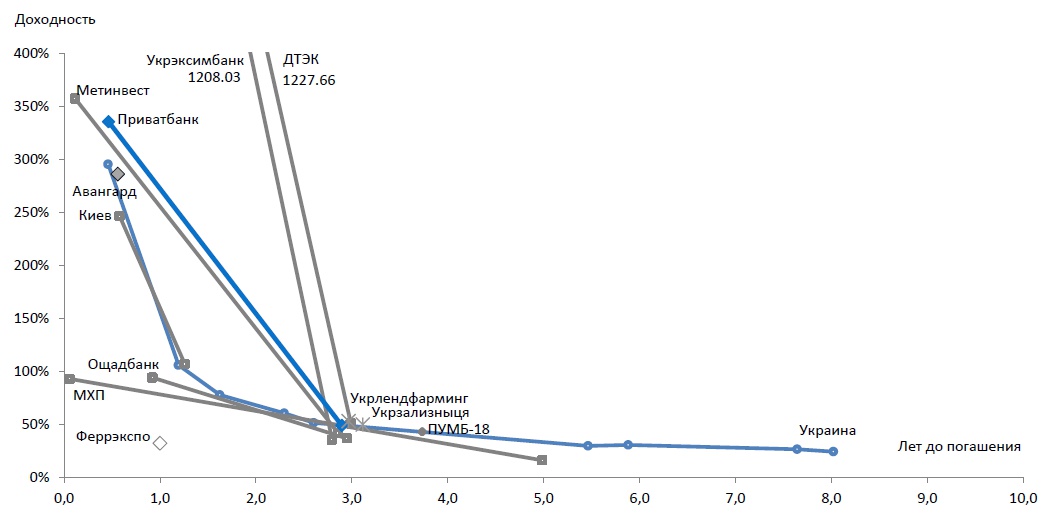

Международные рынки капитала останутся закрытыми для украинского бизнеса на протяжении всего 2015 г. Более того, многие заемщики и дальше будут сталкиваться с проблемами своевременного обслуживания долгов и стремиться пролонгировать внешние долговые обязательства. Вынужденные реструктуризации уже стали реалиями украинского долгового рынка, и в большинстве случаев у кредиторов нет другого выбора, кроме как согласится с новым графиком обслуживания долга. Крупнейшие частные украинские заемщики, - ДТЕК, Метинвест, Феррэкспо, ПУМБ, - уже получили согласие от держателей евробондов перенести выплату части или всего долга на более поздний период. Мы ожидаем, что 85% внешних банковских и корпоративных займов будут пролонгированы, а значит в 2015 г. они выплатят иностранным кредиторам суммарно 8,8 млрд. долл.

Мы оцениваем государственный долг с погашением в текущем году на уровне 5,7 млрд. долл. (включая 3 млрд. долл. обязательств перед Россией). Учитывая 1 млрд. долл., необходимый (по нашим оценкам) для поддержания стабильности на валютном рынке, а также приток ПИИ в размере 1,4 млрд. долл. (преимущественно, рекапитализация «дочек» европейских и российских банков), мы оцениваем дефицит финансового счета на уровне 14,2 млрд. долл., что значительно превышает 10,1 млрд. долл., прогнозируемых МВФ.

Основываясь на этих предположениях, мы ожидаем дефицит внешнего финансирования на уровне 16,6 млрд. долл., что лучше нашего январского прогноза в 18,7 млрд. долл. Улучшение оценки вызвано более оптимистичным прогнозом ПИИ: ранее мы не ожидали существенного притока прямых инвестиций. Тем не менее, по нашим расчетам, прогноз МВФ/НБУ в размере 11,3 млрд. долл. в любом случае выглядит слишком оптимистично.

Наш прогноз ДВФ превышает оценку МВФ/НБУ на 5,3 млрд. долл. Фактически, это сумма, необходимая для интервенций на валютном рынке с целью предотвращения новой волны девальвации гривны. Таким образом, мы оцениваем резервы на конец 2015 г. в 13,0 млрд. долл. (против прогнозируемых МВФ/НБУ 18,3 млрд. долл.). Это покрывает импорт на 2,9 мес., что, на наш взгляд, является вполне достаточным показателем.

Программа МВФ не завязана строго на вопрос успешной реструктуризации долга

Мы считаем, что новые кредиты от доноров будут получены в объеме, предусмотренном программой МВФ, и мы не видим существенного риска касательно заявленных сумм и сроков. При этом, успех реструктуризации суверенного долга остается под вопросом. Украина планирует пролонгировать суверенный и квази-суверенный долг (Укрэксимбанк, Ощадбанк, Укрзализныця, Киев, госкомпания «Финансирование инфраструктурных проектов») на сумму около 15,3 млрд. долл. с погашением в 2015-18 гг. Деньги, сэкономленные (не выплаченные в 2015 г.) путем реструктуризации, полностью учтены в прогнозе золотовалютных резервов НБУ на конец 2015 г. При наиболее оптимистичном сценарии Украина надеется договориться о списании части займа по евробондам и/или значительном снижении ставки по купону, а также продлении срока погашения. Программа Украины и МВФ не содержит специальных условий на случай, если реструктуризация не будет успешной. Учитывая, что 3,0 млрд. долл. долга с погашением в 2015 г. принадлежит России (которая может заблокировать весь процесс пролонгации), нельзя полностью исключить негативный сценарий. Однако, мы думаем, что наиболее вероятным следствием отсрочки/отказа в переговорах по долгам станет пересмотр планов/прогнозов МВФ/НБУ по целевому уровню резервов. Это, в любом случае, не должно представлять серьезную угрозу для макроэкономической стабильности.

Макроэкономические показатели Украины

|

Ключевые макропоказатели и прогнозы |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015П |

|

1. Индикаторы экономических циклов |

|

|

|

|

|

|

|

|

|

|

Реальный ВВП, г/г |

7,6% |

2,3% |

-14,8% |

4,1% |

5,2% |

0,2% |

0,2% |

-6,8% |

-8,6% |

|

Потребление домохозяйств, г/г |

17,1% |

11,8% |

-14,9% |

7,1% |

15,7% |

11,7% |

7,7% |

-9,6% |

-11,0% |

|

Инвестиции в основной капитал, г/г |

23,9% |

1,6% |

-50,5% |

3,9% |

7,1% |

0,9% |

-6,7% |

-23,0% |

-21,0% |

|

Промышленное производство, г/г |

7,6% |

-5,2% |

-21,9% |

11,2% |

7,6% |

-1,8% |

-4,7% |

-10,1% |

-16,2% |

|

Номинальный ВВП, млрд. грн. |

721 |

948 |

913 |

1 083 |

1 302 |

1 409 |

1 455 |

1 567 |

1 891 |

|

Номинальный ВВП, млрд. долл. |

143 |

180 |

117 |

136 |

163 |

176 |

182 |

132 |

80 |

|

ВВП на душу населения, долл. |

3 078 |

3 891 |

2 550 |

2 982 |

3 585 |

3 875 |

4 002 |

2 904 |

1 772 |

|

Индекс потребительских цен (к. п.) |

16,6% |

22,3% |

12,3% |

9,1% |

4,6% |

-0,2% |

0,5% |

24,9% |

31,2% |

|

Индекс потребительских цен (средний) |

12,8% |

25,2% |

15,9% |

9,4% |

8,0% |

0,6% |

-0,3% |

12,1% |

28,1% |

|

Безработица (методология МОТ, среднее) |

6,9% |

6,9% |

9,6% |

8,8% |

8,6% |

8,1% |

7,7% |

9,7% |

11,8% |

|

2. Платежный баланс |

|

|

|

|

|

|

|

|

|

|

Баланс текущего счета, млрд. долл. |

-5,3 |

-12,8 |

-1,7 |

-3,0 |

-10,2 |

-14,3 |

-16,5 |

-5,3 |

-2,4 |

|

% ВВП |

-3,7% |

-7,1% |

-1,5% |

-2,2% |

-6,3% |

-8,1% |

-9,0% |

-4,0% |

-3,0% |

|

Баланс финансового счета, млрд. долл. |

14,7 |

9,7 |

-12,0 |

8,0 |

7,8 |

10,1 |

18,5 |

-8,0 |

-14,2 |

|

% ВВП |

10,3% |

5,4% |

-10,2% |

5,9% |

4,8% |

5,8% |

10,2% |

-6,1% |

-17,7% |

|

Прямые иностранные инвестиции, млрд. долл. |

9,2 |

9,9 |

4,7 |

5,8 |

7,0 |

6,6 |

3,4 |

0,3 |

1,3 |

|

% ВВП |

6,5% |

5,5% |

4,0% |

4,2% |

4,3% |

3,8% |

1,8% |

0,2% |

1,6% |

|

Валовые резервы НБУ, млрд. долл. |

32,5 |

31,5 |

26,5 |

34,6 |

31,8 |

24,5 |

20,4 |

7,5 |

13,0 |

|

3. Монетарная политика и банковская система |

|

|

|

|

|

|

|

|

|

|

Монетарная база, млрд. грн. |

142 |

187 |

195 |

226 |

240 |

255 |

307 |

390 |

226 |

|

Монетарная база, г/г |

46% |

32% |

4% |

16% |

6% |

6% |

20% |

17% |

16% |

|

Монетарная масса (М3), млрд. грн. |

396 |

515 |

487 |

598 |

683 |

773 |

909 |

1 091 |

598 |

|

Монетарная масса, г/г |

52% |

30% |

-5% |

23% |

14% |

13% |

18% |

14% |

23% |

|

Денежный мультипликатор (М3/МБ) |

2,8 |

2,8 |

2,5 |

2,6 |

2,8 |

3,0 |

3,0 |

2,8 |

2,6 |

|

Банковские кредиты, г/г |

74% |

72% |

-2% |

1% |

10% |

2% |

12% |

5% |

1% |

|

Банковские депозиты, г/г |

52% |

28% |

-8% |

26% |

18% |

16% |

18% |

6% |

26% |

|

Кредиты/депозиты |

152% |

205% |

219% |

175% |

162% |

143% |

135% |

151% |

175% |

|

4. Обменный курс |

|

|

|

|

|

|

|

|

|

|

Официальный курс грн./долл. (кон. периода) |

5,05 |

7,70 |

7,99 |

7,96 |

7,99 |

7,99 |

7,99 |

15,77 |

23,60 |

|

Официальный курс грн./долл. (средний) |

5,05 |

5,27 |

7,79 |

7,94 |

7,97 |

7,99 |

7,99 |

11,89 |

23,50 |

|

5. Бюджет и государственный долг |

|

|

|

|

|

|

|

|

|

|

Доходы гос. бюджета, млрд. грн. |

165,9 |

231,7 |

209,7 |

240,6 |

314,6 |

346,0 |

339,2 |

357,0 |

438,0 |

|

% ВВП |

23,0% |

24,4% |

23,0% |

22,2% |

24,2% |

24,6% |

23,3% |

22,8% |

23,2% |

|

Расходы гос. бюджета, млрд. грн. |

175,7 |

244, |

245,2 |

304,9 |

338,1 |

399,4 |

403,9 |

435,0 |

530,0 |

|

% ВВП |

24,4% |

25,8% |

26,8% |

28,2% |

26,0% |

28,3% |

27,8% |

27,8% |

28,0% |

|

Дефицит гос. бюджета, млрд. грн. |

-9,8 |

-12,5 |

-35,5 |

-64,3 |

-23,6 |

-53,4 |

-64,7 |

-78,0 |

-92,0 |

|

% ВВП |

-1,4% |

-1,3% |

-3,9% |

-5,9% |

-1,8% |

-3,8% |

-4,4% |

-5,0% |

-4,9% |

|

Государственный долг, млрд. грн. |

88,7 |

189,4 |

317,9 |

432,3 |

473,2 |

515,5 |

584 |

1 101 |

1 501 |

|

% ВВП |

12,3% |

20,0% |

34,8% |

39,9% |

36,3% |

36,6% |

40,1% |

70,3% |

79,4% |

Источник: Госкомстат, НБУ, Министерство финансов, Bloomberg, SP Advisors

Карта доходности еврооблигаций украинских эмитентов*

*По состоянию на 10 апреля 2015 г.

Источник: Bloomberg