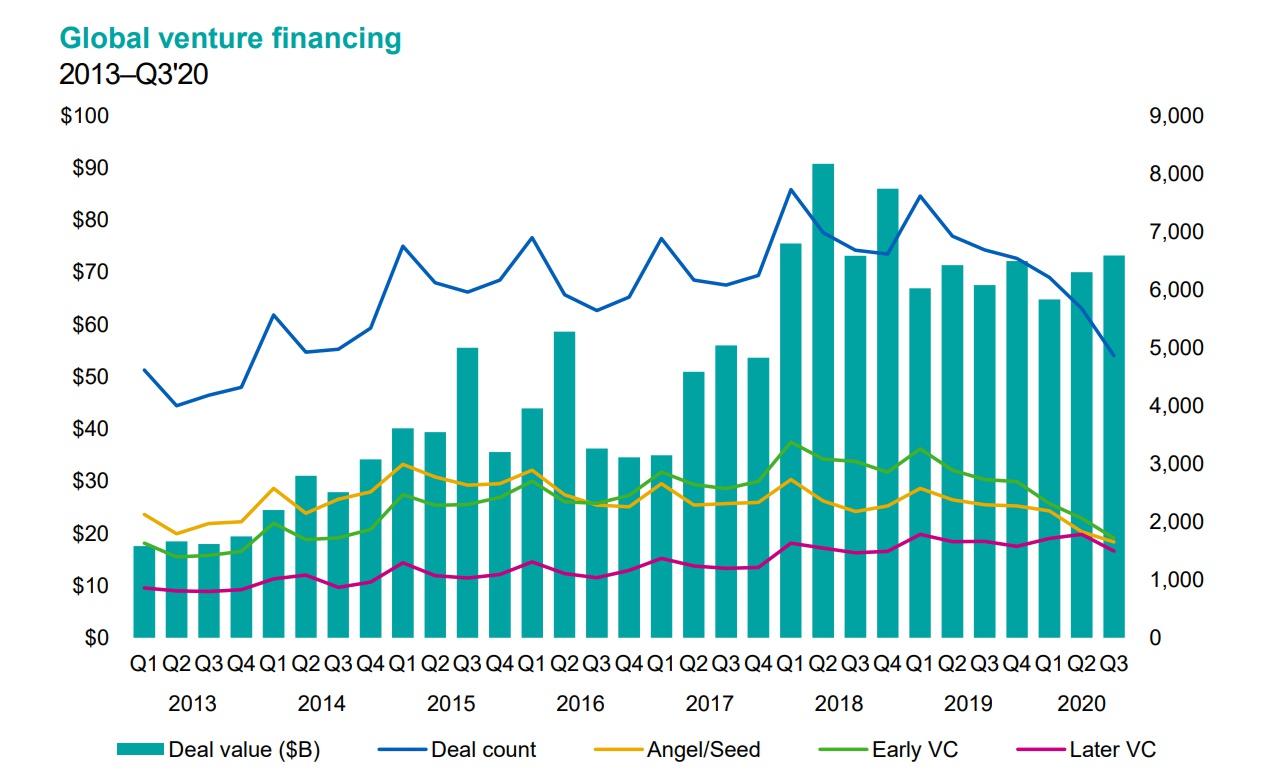

В 3-м квартале 2020 года объем глобальных венчурных инвестиций составил более $73,2 млрд., включая рекордный ежеквартальный показатель в Европе - $12,1 млрд.

Несмотря на волнения, связанные с COVID-19, геополитическую напряженность, президентские выборы в США и потенциально сложный Брексит (Brexit), глобальные венчурные инвестиции фактически росли второй квартал подряд и достигли $73,2 млрд в 3-м квартале 2020 года согласно данным отчета KPMG Venture Pulse за 3-й квартал 2020 - ежеквартального отчета о мировых тенденциях венчурного инвестирования, подготовленного KPMG Private Enterprise.

«После нескольких замедленных кварталов рынок IPO в 3-м квартале 2020 стремительно набрал обороты для компаний, финансируемых с участием венчурного капитала, и ряда крупных компаний-единорогов, которые осуществили успешные выходы», - отметил Конор Мур (Conor Moore), соучредитель, KPMG Private Enterprise Emerging Giants Network KPMG International. «Учитывая недавние подачи заявок несколькими другими компаниями-единорогами вместе с резким ростом количества сделок со специализированными компаниями для целей поглощений (Special Purpose Acquisition Companies - SPACs), 4-й квартал 2020 года, кажется, продолжает сохранять рекордные темпы роста».

Основные события в секторе венчурного капитала 3-го квартала 2020

- Глобальные венчурные инвестиции выросли с $70 млрд. и 5674 сделок во 2-м квартале 2020 года до $73,2 млрд и 4861 сделок в 3-м квартале 2020 года.

- Количество венчурных сделок, однако, уменьшалось шесть кварталов подряд, снизившись до самого низкого уровня, который наблюдался с 4-го квартала 2013 года.

- Венчурные инвестиции в Европе достигли новой рекордной отметки - $12,1 млрд. c 1024 сделками в 3-м квартале - по сравнению с $11,5 млрд. и 1513 сделками во 2-м квартале 2020 года.

- Венчурные инвестиции в Северной и Южной Америке оставались относительно стабильными, ежеквартально было инвестировано по $40 млрд. в рамках 2477 сделок. На долю США приходится $37,8 млрд этих инвестиций и 2285 сделок.

- В Азиатско-Тихоокеанском регионе инвестиции составили $21,1 млрд. и 1285 сделок в 3-м квартале - по сравнению с $17,2 млрд. b 1207 сделок во 2-м квартале.

- Глобальные корпоративные венчурные инвестиции оставались стабильными в течение трех кварталов подряд, составив $33,6 млрд. и 1148 сделок в 3-м квартале 2020 года.

- Соглашения по выходу из проектов венчурного инвестирования (VC-backed exit activity) выросли до $156 млрд. в 3-м квартале 2020 по сравнению с только $49,2 млрд. во 2-м квартале 2020 года и приблизившись к рекордному максимуму в $171 млрд., установленном во 2-м квартале 2019 года.

- Количество глобальных сделок с частными венчурными инвесторами / финансированием проектов на ранней стадии развития (angel / seed stage deals) в 3-м квартале 2020 (1650 сделок) было самым низким с 4-го квартала 2012 года, тогда как количество глобальных соглашений на ранних стадиях (1716 сделок) было самым низким со 2-го квартала 2014 года.

Венчурные инвестиции в Северной и Южной Америке остаются стабильными в 3-м квартале 2020 за счет инвестиций в США

Венчурные инвестиции в Северной и Южной Америке оставались относительно стабильными на уровне $40 млрд. в 3-м квартале 2020 года, что обусловлено привлечением компанией SpaceX инвестиций на сумму 1,9 млрд. Долларов США и двумя сделками на сумму $600 млн. Долларов США, каждая Финтех-компанией Robinhood. В этом квартале Финтех был очень горячим сектором инвестиций в Америке. Кроме того, привлечение $1200000000. Долларов США компанией Robinhood, компания Affirm по обработке платежей привлекла $500 млн. Долларов США, а цифровой банк Chime - $485 млн. Долларов США. В Латинской Америке цифровой банк Neon, что находится в Бразилии, привлек $300 млн. Долларов США.

Венчурные инвестиции в Азиатско-Тихоокеанском регионе продолжают восстанавливаться

Венчурные инвестиции в Азии продолжали восстанавливаться, достигнув $21,1 млрд. в 3-м квартале по сравнению с $17,2 млрд. во 2-м квартал 2020 года.

Увеличение инвестиций в Китае способствовало восстановлению инвестиций в регионе. В течение 3-го квартала 2020 году на Китай пришлось инвестиций на сумму $14,9 млрд., в том числе восемь крупнейших сделок в Азиатско-Тихоокеанском регионе в 3-м квартале 2020 года, включая $15 млрд., которые были привлечены шанхайской автомобильной компанией Weltmeister, $830 млн.- компанией JD Health и $500 млн. - автомобильной компанией Xpeng.

Венчурные инвестиции в Индии также значительно росли ежеквартально - с $15 млрд во 2-м квартале 2020 году до $36 млрд. в 3-м квартале 2020 года. На отраслевом уровне в Индии в течение 3-го квартала 2020 сильную позицию заняли образовательные технологии (edtech). Было заключено многочисленные соглашения, среди которых компанией Byju ($500 млн), Unacademy ($150 млн), Eruditus Executive Education ($113 млн) и Vedantu ($100 млн).

Рекордный уровень венчурных инвестиций выводит Европу на новый уровень

Венчурные инвестиции в Европе достигли нового рекордного уровня - $12,1 млрд в рамках 1024 сделок в 3-м квартале 2020 за счет, в первую очередь, привлечения шведской компанией Klarna $650 млн., немецкой компанией CureVac - 633 млн., шведской компанией Northvolt - 600 млн. и британской компанией Revolut - $580 млн.

В Скандинавских странах ($2,2 млрд), Германии ($2 млрд.) и Израиле ($1,5 млрд) в этом квартале наблюдался рекордный уровень венчурных инвестиций. Несмотря на поквартальное снижение с $3,8 млрд во 2-м квартале до $3 млрд в 3-м квартале 2020 года, на Великобританию продолжала приходиться наибольшая доля венчурных инвестиций в Европе.

«Очередной раз украинский рынок венчурных инвестиций отражает события, происходящие в Европе и мире: количество и объем транзакций с венчурными деньгами в Украине в 3-м квартале был значительно больше, чем в предыдущем. Было сообщено о 16 сделок, из которых 10 сделок на сумму $143 млн., не считая соглашение по привлечению финансирования Revolut. В предыдущем квартале было заключено 12 сделок, из которых 10 сделок на сумму $36 млн. (не по всем сделкам известен размер транзакций). Это подчеркивает, что Украина является неотъемлемой составляющей глобального рынка технологий и инноваций. Приятно отметить, что активными инвесторами в украинские стартапы остаются локальные игроки. Например, в течение 3-го квартала украинские инвесторы ICU Ventures, Horizon Capital, Genesis Investments, Fedoriv Group, TA Ventures, SMRK, Quarter Partners, Pragmatech финансировали такие украинские проекты как 3DLOOK, Augmented Pixels, WareTeka, Doc.ua, Liki.24, Esper Bionics и Hurma Systems», - отметил Илья Сегеда, лидер направления консультационных услуг по вопросам слияний и поглощений KPMG в Украине.

База данных InVenture "Венчурные инвестиции, стартапы, M&A сделки в IT секторе Украины за 2019-2020 гг"

Фармацевтика и биотехнологии стали горячим сектором для инвестиций в 3-м квартале 2020

Фармацевтический сектор и биотехнологии оставались одним из наиболее горячих секторов для венчурных инвестиций в 3-м квартале 2020 за счет привлечения $600 млн. немецкой компанией CureVac. По состоянию на конец квартала общий объем инвестиций в этот сектор за год составил $31 млрд., что уже значительно превысило общую сумму $27,1 за весь 2019 год.

Ожидается, что венчурные инвестиции в последнем квартале 2020 года сохранятся на стабильном уровне.

Также ожидается, что соглашения на поздних стадиях останутся главным приоритетом для венчурных инвесторов, что, вероятно, и в дальнейшем будет усложнять привлечение инвестиций для компаний на ранних стадиях развития. Финтех, эффективность бизнеса, образовательные технологии (edtech), технологии в сфере здравоохранения (healthtech) и биотехнологии (biotech) будут очень привлекательными на отраслевом уровне.

«Хотя в целом венчурные инвестиции остаются удивительно устойчивыми, учитывая ряд различных проблем по всему миру, длительное сокращение финансирования компаний на ранних стадиях развития вызывает определенное беспокойство», - отметил Кевин Смит (Kevin Smith), соучредитель, KPMG Private Enterprise Emerging Giants Network. «Поскольку многим seed-компаниям (стартап-компаниям) и компаниям на ранних стадиях развития, трудно привлечь финансирование, это может оказать серьезное долгосрочное влияние на незавершенные проекты венчурного инвестирования, замедляя объемы финансирования и притока инноваций в новые идеи и сферы экономики».

Глобальные венчурные инвестиции продолжали оставаться значительными в 3-м квартале 2020 года, что не давало оснований для беспокойства относительно возможного снижения инвестиций из-за проблем, связанных с завершением сделок во время пандемии.

Несмотря на уменьшение количества венчурных сделок в течение шестого квартала подряд, уровень инвестиций оставался высоким, поскольку венчурные инвесторы продолжали сосредотачиваться на компаниях на поздних стадиях развития. Три мега-сделки на сумму более $1 млрд. помогли увеличить общий объем инвестиций в 3-м квартале 2020 года, включая привлечение инвестиций компаниями WM Motor в Китае, SpaceX в США и Flipkart в Индии.

США достигли наибольшего объема венчурных инвестиций в мире в течение 3-го квартала 2020 - $37,8, хотя как в Азии, так и в Европе наблюдался рост по сравнению с предыдущим кварталом. В США широкий спектр компаний с цифровыми бизнес-моделями привлек большие раунда финансирования, включая компании SpaceX ($1,9 млрд), wealthtech Robinhood ($600 млн.), Интернет-рынок Offerup ($452 млн.), egaming компании Vindex ($300 млн.) и интернет-магазин Thrasio ($260 млн.).

После двух кварталов с относительно слабыми показателями по инвестициям венчурные инвестиции в Азии вернулись, что обусловлено оживлением деятельности в Китае. На Китай пришлось семь основных соглашений в регионе в течение 3-го квартала 2020 года, включая крупнейшую сделку за квартал - привлечение $1,5 млрд. шанхайской автомобильной компанией WM Motor. Другие регионы Азии, особенно Индия, также привлекли значительные сделки, среди которых в Индии (Flipkart: $1,2 млрд) и поставщик edtech BYJU ($500 млн.), а также сингапурская компания Grab ($200 млн.) и в Индонезии (Traveloka: $250 млн.).

Несмотря на рекордно высокие показатели во 2-м квартале 2020 года, в этом квартале Европа продолжила получать значительные венчурные инвестиции. В этом квартале среди горячих направлений инвестиций были финтех и технологии в сфере здравоохранения (healthtech). Корпоративные инвестиции были весьма значительными в Европе, особенно в Великобритании, которая установила новый ежеквартальный рекорд для корпоративных венчурных инвестиций с большим отрывом.

В течение 3-го квартала 2020 ряд технологических компаний осуществил чрезвычайно успешные выходы на IPO. В сентябре американские компании Snowflake и игровая платформа Unity Software привлекли $3,36 млрд и $1,3 млрд, соответственно, тогда как израильско-американская платформа DevOps JFrog привлекла $509 млн.. Во всех трех компаниях наблюдался значительный прирост стоимости акций в первый день торгов, а цена акций компании Snowflake более чем удвоилось. Между тем американские компании-единороги Palantir Technologies и Asana выбрали путь прямого листинга - первые компании, которые сделали это после компании Slack в декабре 2019 года. В 3-м квартале 2020 несколько других единорогов также подали документы для IPO, указывает на их намерение выйти на Гонконгскую фондовую биржу, в том числе компании Airbnb, Wish и компания Ant Financial.

Тенденции в венчурной индустрии, за которыми следует следить во всем мире

Рынок IPO восстанавливается. Ожидается, что венчурные инвестиции будут оставаться стабильными в 4-м квартале 2020 года, хотя президентские выборы в США и потенциально сложный Брексит (Brexit) 31 декабря 2020 могут вызвать определенное беспокойство инвесторов и вызвать паузу тенденций, которые наблюдались в прошлом.

Ожидается, что COVID-19 будет оставаться ключевым фактором, влияющим как на осторожность инвесторов, так и на инвестиции в 4-м квартале 2020 года. Поскольку некоторые юрисдикции вступают во вторую волну COVID-19, венчурные инвесторы, вероятно, будут продолжать сосредоточиваться на решениях, направленных на удовлетворение потребностей бизнеса и потребителей с использованием цифровых подходов. Кроме решений для B2B и edtech, ожидается, что технологии в сфере здравоохранения (healthtech) и финтех останутся ключевыми сферами инвестиций.

Ожидается, что уменьшение сделок на ранних стадиях продолжиться, что может привести к увеличению количества компаний на ранних стадиях развития, которые останутся без финансирования. Это, скорее всего, приведет к определенной консолидации, особенно в тех секторах, которые в наибольшей степени испытывают на себе негативное влияние пандемии. Это также может способствовать усилению стратегической и кризисной инвестиционной деятельности.