Упаковочная отрасль в Украине активно развивается благодаря широкой сфере применения. Около 70% от общего объемы рынка приходится на упаковку пищевых продуктов, также значительную долю занимают фармацевтическая, табачная, парфюмерно-косметическая и другие отрасли. Лидирующие позиции удерживает картонная и бумажная упаковка, однако все более сильное конкурентное давление на нее оказывает пластик и стекло.

Объем рынка. По итогам 2010 г. емкость рынка картонной упаковки в Украине сократился относительно предыдущего года на 6% в натуральном выражении до 508,3 тыс. тонн продукции. Однако уже с 2011 года показатель демонстрирует положительный прирост – средний темп прироста за последние 3 года (2011–2013 гг.) составлял 8% в натуральном выражении. По результатам 2013 г. объем рынка достиг 641,9 тыс. тонн.

Таблица 1

Динамика объема рынка картонной и бумажной упаковки в Украине за 2009–2013 гг. в натуральном выражении, тыс. тонн

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Производство, тыс. тонн |

586,3 |

557,8 |

617,5 |

643,5 |

697,0 |

|

Экспорт, тыс. тонн |

62,9 |

76,6 |

82,1 |

83,4 |

89,1 |

|

Импорт, тыс. тонн |

19,6 |

27,1 |

26,1 |

29,1 |

34,1 |

|

Объем рынка, тыс. тонн |

542,9 |

508,3 |

561,5 |

589,2 |

641,9 |

Источник: по данным Госкомстата Украины; оценка Pro-Consulting

Диаграмма 1

Динамика объема рынка картонной и бумажной упаковки в Украине за 2009–2013 гг. в натуральном выражении, тыс. тонн

Источник: по данным Госкомстата Украины; оценка Pro-Consulting

Емкость сегмента упаковочных мешков и пакетов из бумаги и картона по итогам 2013 г. составляла 35,21 тыс. тонн. При этом следует отметить, что в 2010 г. объем сегмента сократился на 37% относительно предыдущего года до 22,09 тыс. тонн. В последующие периоды наблюдался положительный прирост.

Сегмент тары из гофрированного картона также снизил объемы в 2010 г. – почти на 9% до 356,49 тыс. тонн. Однако в последующие периоды динамика положительная – активизация основных отраслей-потребителей после кризиса стимулировала и производителей упаковки. По итогам 2013 г. емкость указанной товарной категории составила 455,39 тыс. тонн, что почти на 10% превышает показатель предыдущего года.

Активный рост с 2011 г. продемонстрировал сегмент тары из не гофрированного картона – по результатам 2013 г. его объем составил 69,96 тыс. тонн, что на 22% больше уровня 2011 г.

При этом сегмент другой бумажной тары в период 2012–2013 гг. сохранил объемы на уровне 81,4 тыс. тонн, продемонстрировав незначительное снижение на конец анализируемого периода.

Сезонность спроса зависит от запросов основных сфер-потребителей. В летний период растет потребность в упаковке для прохладительных напитков, пива и т.д., тогда как перед новогодними праздниками повышается спрос на упаковку для кондитерских изделий и алкогольных напитков. Однако за счет широкого круга потребителей эти сезонные колебания сглаживаются.

Характеристика производства. Выпуск упаковочных мешков и пакетов из бумаги и картона в Украине в 2010 г. сократилось на 21,7% в натуральном выражении относительно предыдущего года до 325,1 млн шт. По результатам 2011 г. сегмент несколько активизировался и нарастил объем до 365,5 млн шт. В следующем году наблюдался небольшой спад производства – на 1,4%, однако итоги 2013 г. указывают на значительный положительный прирост – показатель увеличился почти на 42% в натуральном выражении и достиг 510,7 млн шт.

Наиболее емким сегментом отечественного производства картонной упаковки является тара из гофрированного картона, которая на протяжении анализируемого периода демонстрировала положительный прирост. По результатам 2013 г. в Украине было выпущено 961,4 млн кв. м. коробок, ящиков, сумок и т.д. из гофрированного картона, что на 10% в натуральном выражении больше, чем в предыдущем году.

Производство тары из не гофрированного картона в 2010 г. снизилось на 5%, что связано с сокращением спроса со стороны основных отраслей-потребителей (фармацевтической, табачной, парфюмерной и косметической). Однако уже со следующего года показатель вырос на 6% в натуральном выражении и сохранил положительную динамику до 2013 г.

Выпуск другой бумажной тары в Украине на протяжении 2012–13 гг. оставался стабильным – на уровне 80,7 тыс. тонн. Максимальный объем отмечался в 2010 г. – 84,9 тыс. тонн.

Таблица 2

Динамика производства картонной и бумажной упаковки в Украине в разрезе сегментов за 2009–2013 гг. в натуральном выражении

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Мешки и пакеты упаковочные из бумаги, картона, млн шт. |

415,3 |

325,1 |

365,5 |

360,4 |

510,7 |

|

Темп прироста, % |

-21,7% |

12,4% |

-1,4% |

41,7% |

|

|

Коробки, ящики и сумки из гофрированной бумаги и картона, |

783,0 |

826,0 |

839,5 |

870,7 |

961,4 |

|

Темп прироста, % |

5,5% |

1,6% |

3,7% |

10,4% |

|

|

Коробки, ящики и сумки из не гофрированной бумаги и картона, |

73,6 |

70,0 |

74,6 |

80,7 |

87,8 |

|

Темп прироста, % |

-4,8% |

6,4% |

8,2% |

8,9% |

|

|

Тара из бумаги другая, тыс. тонн |

65,5 |

84,9 |

80,1 |

80,7 |

80,7 |

|

Темп прироста, % |

29,5% |

-5,6% |

0,7% |

-0,1% |

Источник: по данным Госкомстата Украины

Внешнеэкономическая деятельность. Экспорт картонной и бумажной упаковки из Украины на протяжении анализируемого периода демонстрировал положительный прирост. По итогам 2013 г. объем тары составил 89,15 тыс. тонн, что на 7% превышает показатель предыдущего года. Наиболее активно экспортировалась упаковка из гофрированного картона и бумаги (почти 41% от общего объема экспорта в 2013 г.), а также упаковочные мешки и пакеты (30%) и тара из не гофрированного картона и бумаги (28%). Детальная динамика сегментов приведена ниже в Таблице.

Таблица 3

Динамика экспорта картонной упаковки в Украине в разрезе сегментов за 2009–2013 гг. в натуральном выражении, тыс. тонн

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Экспорт, тыс. тонн |

62,92 |

76,64 |

82,07 |

83,42 |

89,15 |

|

Темп прироста, % |

21,8% |

7,1% |

1,6% |

6,9% |

|

|

Мешки и пакеты упаковочные из бумаги, картона |

7,23 |

11,77 |

14,14 |

21,16 |

26,77 |

|

Коробки, ящики и сумки из гофрированной бумаги и картона |

24,37 |

29,88 |

36,08 |

31,25 |

36,41 |

|

Коробки, ящики и сумки из не гофрированной бумаги и картона |

31,15 |

34,84 |

31,42 |

30,68 |

25,39 |

|

Тара из бумаги другая |

0,18 |

0,15 |

0,42 |

0,34 |

0,59 |

Источник: по данным Госкомстата Украины

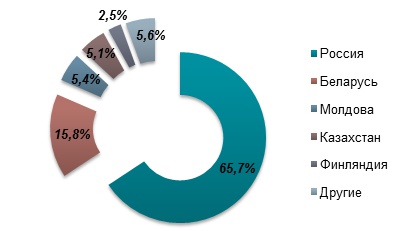

Основным рынком сбыта картонной и бумажной упаковки украинского производителя по итогам 2013 г. был рынок России, куда поставили более 65% всей экспортируемой тары. Около 16% продукции было отправлено в Беларусь; также картонная и бумажная упаковка экспортировалась в Молдову, Казахстан, Финляндию и другие страны.

Диаграмма 2

Географическая структура экспорта картонной упаковки из Украины по итогам 2013 г., натуральное выражение, %

Источник: по данным Госкомстата Украины

В целом импорт картонной и бумажной упаковки не оказывают серьезного влияния на рынок, поскольку его объемы сравнительно небольшие.

Динамика импорта за исследуемый период демонстрировала положительный прирост за исключением результатов 2011 г. – показатель сократился на 3,5% в натуральном выражении за счет снижения объема поставок тары из гофрированного картона. По итогам 2013 г. импорт достиг 34,08 тыс. тонн, что больше 2012 г. на 17%.

В структуре поставок ведущими товарными категориями в 2013 г. были упаковка из гофрированного картона (более 38%) и упаковочные мешки и пакеты (36%).

Таблица 4

Динамика импорта картонной упаковки в Украине в разрезе сегментов за 2009–2013 гг. в натуральном выражении, тыс. тонн

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Импорт, тыс. тонн |

19,55 |

27,09 |

26,13 |

29,14 |

34,08 |

|

Темп прироста, % |

38,5% |

-3,5% |

11,5% |

17,0% |

|

|

Мешки и пакеты упаковочные из бумаги, картона |

5,80 |

6,96 |

9,07 |

11,78 |

12,27 |

|

Коробки, ящики и сумки из гофрированной бумаги и картона |

4,49 |

10,31 |

8,59 |

8,93 |

13,06 |

|

Коробки, ящики и сумки из не гофрированной бумаги и картона |

7,08 |

8,38 |

7,28 |

7,36 |

7,51 |

|

Тара из бумаги другая |

2,18 |

1,43 |

0,11 |

1,06 |

1,25 |

Источник: по данным Госкомстата Украины

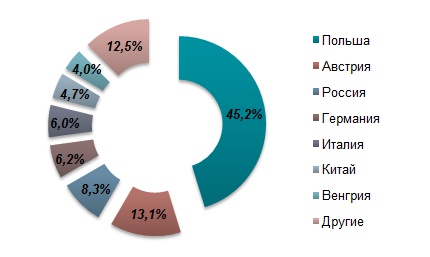

Более 45% всей импортной продукции на рынке Украины – польского происхождения. Также значительный удельный вес имеет продукция из Австрии (13%), России (8%), Германии (6%), Италии (6%) и других стран мира.

Диаграмма 3

Географическая структура импорта картонной упаковки из Украины по итогам 2013 г., натуральное выражение, %

Источник: по данным Госкомстата Украины

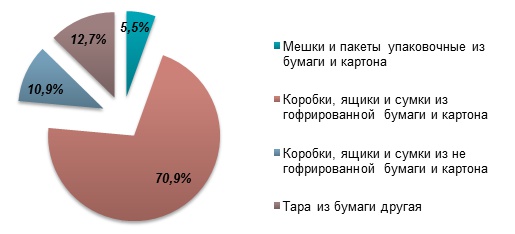

Структура рынка. Наиболее емким сегментом рынка картонной упаковки Украины является тара из гофрированного картона – её доля в общем объеме рынка по итогам 2013 г. составила почти 71% в натуральном выражении. Удельный вес упаковки из не гофрированного картона оценивается почти в 11%, а упаковочных мешков и пакетов – всего 5,5%.

Диаграмма 4

Структура рынка картонной упаковки в Украине в разрезе типов продукции по итогам 2013 г., натуральное выражение, %

Источник: по данным Госкомстата Украины; оценка Pro-Consulting

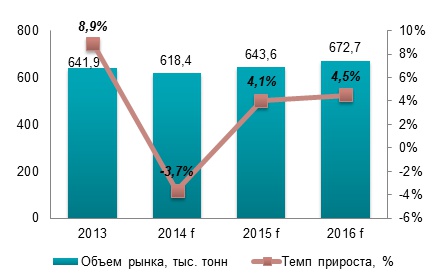

Прогноз развития отрасли. Сложная политическая и экономическая ситуация в Украине не позволяет делать оптимистические прогнозы как минимум на текущий год. Ожидается, что объем рынка картонной и бумажной упаковки сократится почти на 4% относительно 2013 г. На глобальном рынке упаковки будет усиливаться конкурентная борьба между разными видами тары, что может ослабить «бумажный и картонный» сегмент. Однако в будущем при условии стабилизации ситуации следует ожидать активизации рынка и его роста – до 2016 г. емкость может увеличиться до 672,7 тыс. тонн.

Диаграмма 5

Прогнозные показатели развития рынка картонной упаковки в Украине на 2014–2016 гг., натуральное выражение, тыс. тонн

Источник: оценка Pro-Consulting

Компания Pro-Consulting – ведущая консалтинговая компания с 10-летним опытом работы на рынке Украины и за ее пределами. Основными направлениями деятельности компании являются: анализ рынков, маркетинговые исследования, предоставление отраслевой аналитики, финансовый консалтинг. На данный момент аналитиками компании реализовано свыше 700 аналитических и маркетинговых исследований, а также более 220 инвестиционных проектов. Мы работаем по международным стандартам качества с индивидуальным подходом к каждому клиенту.

Компания Pro-Consulting – ведущая консалтинговая компания с 10-летним опытом работы на рынке Украины и за ее пределами. Основными направлениями деятельности компании являются: анализ рынков, маркетинговые исследования, предоставление отраслевой аналитики, финансовый консалтинг. На данный момент аналитиками компании реализовано свыше 700 аналитических и маркетинговых исследований, а также более 220 инвестиционных проектов. Мы работаем по международным стандартам качества с индивидуальным подходом к каждому клиенту.

Сайт: www.pro-consulting.ua Тел.: +38(044)591-52-53, E-mail: info@pro-consulting.ua