1. Общая характеристика рынка float-стекла в Украине

Стекольная промышленность в мире является динамично развивающейся отраслью. Востребованность данного продукта вызвана развитием автомобильной промышленности, а также сложившимися тенденциями в строительной отрасли.

Основными производителями и потребителями листового стекла в мире считаются Китай, Северная Америка и Европа. А основными ведущими компаниями являются Pilkington, Asahi, Guardian и Saint-Gobain.

Одной из основных особенностей рынка флоат стекла в Украине является его полная импортозависимость.

Основными причинами отсутствия национальных производителей в Украине являются:

- Высокий уровень необходимых первоначальных инвестиций при открытии нового производства или модернизации уже существующего. В данном случае также необходимо учитывать доступность кредитных ресурсов, инвестиционный климат страны при привлечении иностранных инвестиций.

- Уровень поддержки государством стекольной отрасли. На сегодняшний день, стекольное производство не является стратегическим направлением. Это в свою очередь приводит к снижению привлекательности стекольной отрасли как направления для государственных и частных инвестиций.

- Последствия экономического и политического кризиса в стране. Украина на сегодняшний день находится под влиянием кризисных явлений. Инфляция, курсовые колебания, повышения коммунальных тарифов привели к повышению себестоимости продукции.

Флоат стёкла делят на следующие типы:

1. Энергосберегающее. Для повышения энергосберегающих свойств на поверхность обычного прозрачного стекла наносится покрытие, которое позволяет пропустить в помещение инфракрасное излучение (прямые солнечные нагревающие лучи), одновременно с этим создавая препятствие для длинных тепловых волн (например, тепло от нагретых радиаторов). По итогам 2017 года доля энергосберегающих стекол в поставках увеличилась на 2,6% до 29,1%. В 2018 доля энергосберегающих стекол составила 35,1%. Однако в структуре продолжают преобладать стекла без энергосберегающих свойств за счёт более низкой цены.

В зависимости от типа напыления различают два вида энергосберегающих стекол. Первый вид – низкоэмиссионное энергосберегающее стекло с твердым покрытием. На флоат-стекло наносится металлооксидантное покрытие, которое, спекаясь со стеклом, образует сверхпрочную поверхность.

Второй вид - низкоэмиссионное энергосберегающее стекло с мягким покрытием. На стекло наносится оптическое покрытие на основе окислов металлов. По своим характеристикам стекло с мягким покрытием значительно превосходит стекло с твердым покрытием: светопрозрачность такого стекла выше, а коэффициент излучательной способности стекла с мягким низкоэммисионным покрытием составляет 0,04 – это в 5 раз ниже, чем у стекла с твердым покрытием.

В анализируемом периоде значительных изменений в структуре поставок стёкол по напылению не произошло – более 70% приходится на стекло без напыления. Увеличение доли стекол с напылением произошло за счёт прироста поставок с энергосберегающими свойствами.

2. Солнцезащитное. Такие стекла являются наиболее востребованными в странах с жарким климатом. Солнцезащитное стекло отбивает солнечные лучи, тем самым обеспечивая комфортную температуру внутри помещения. Доля поставок такого стекла в структуре импорта в Украину не большая. В 2017 году она составила 26% в общей структуре поставок флоат-стекла., а по итогам 2018 года снизилась до 24%.

3. Тонированное. В анализируемом периоде доля тонированного стекла была незначительной. В 2017 году она снизилась до 1,8% и в 2018 году снизилась до 1,0%. в общем объёме поставок.

4. По толщине стекла. Продукцию на рынке флоат-стекла можно разделить на стекло со стандартной толщиной 2, 3, 4, 5, 6, 7, 8, 10, 12, 15 и 19 мм.

Согласно структуре импортных поставок, у потребителей наибольшим спросом пользуются стекла толщиной 4 мм за счёт их широкой сферы применения, а также в связи с низкой стоимостью в сравнении со стеклами большей толщины и благодаря высокому проценту светопропускания и низкому коэффициенту потери тепла.

На рынок флоат стекла оказывают влияние следующие факторы:

• Влияние ситуации на рынках отраслей-потребителей (строительство, автомобилестроение);

• Влияние экономических и политических факторов на рынки стран-производителей флоат-стекла;

• Сезонность потребления, характерная для исследуемого рынка;

• Высокий уровень спроса на стекольную продукцию;

• Деятельность основных игроков на внутреннем рынке (ценовая политика компаний, проведение маркетинговых мероприятий, наличие акционных предложений, ассортимент предлагаемой продукции).

Основные тенденции на смежных рынках

Строительный рынок. Если до 2017 года строительный рынок, особенно в Киеве и области, показывал рост, то по итогам 2018 года наметился довольно значительный спад. В Киеве в 2017 году ввели 1,73 млн. м2, что на 30% больше показателя 2016 года, однако, в 2018 году динамика сменилась снижением на 27,5%.

Таблица 1

Объёмы принятых в эксплуатацию жилых площадей в Киеве и области 2014 – 2018 гг., м2

|

Период |

Киев, кв. м |

Темп прироста, % |

Область, кв. м |

Темп прироста, % |

|

2014 |

1 442 391 |

|

1 727 027 |

|

|

2015 |

1 365 796 |

-5,3% |

1 863 828 |

7,9% |

|

2016 |

1 334 003 |

-2,3% |

2 050 951 |

10,0% |

|

2017 |

1 733 534 |

29,9% |

1 824 979 |

-11,0% |

|

2018 |

1 255 854 |

-27,5% |

1 541 015 |

-15,5% |

Источник: UTG, Государственная служба статистики Украины

Объем принятых в эксплуатацию офисных площадей в 2017 году продемонстрировал снижение на 26,7%. Новое предложение было дополнено БЦ Astarta (28,8 тыс. кв. м) и БЦ Forum Westside (3 очередь 2,8 тыс. кв. м). По итогам 2018 годы объём ввода новых площадей показал рост более чем в два раза, на 118%.

Таблица 2

Объёмы принятых в эксплуатацию офисных площадей в Киеве 2014 - 2018 гг., м2

|

Период |

Объем введённых площадей, кв. м |

Темп прироста, % |

|

2014 |

99 460 |

|

|

2015 |

74 500 |

-25,1% |

|

2016 |

43 100 |

-42,1% |

|

2017 |

31 600 |

-26,7% |

|

2018 |

69 000 |

118,2% |

Источник: UTG

Ситуация с торговыми площадями выглядит иначе, в исследуемом периоде можно наблюдать переносы сроков сдачи ТЦ и ТРЦ в эксплуатацию, а также заморозку многих крупных проектов.

По итогам 2018 года в эксплуатацию ввели в 13 раз больше площадей, чем в 2017 году, 119 тыс. м2.

Автомобилестроение. Производство автомобильного транспорта в Украине в 2017 году показало прирост на 63,1%. В целом за год было произведено 8586 единиц транспорта. Однако необходимо учитывать показатели докризисного периода. Так, в 2013 году было произведено 50 449 единиц. По итогам 2018 года производство сократилось на 23% и составило 6623 единиц.

На данный момент рынок автомобилестроения находится скорее в стадии стагнации, и скачки и падения производства говорят о непостоянности спроса на продукцию. Загрузка производственных мощностей на сегодняшний день является низкой. Основными причинами такого сокращения являются политико-экономический кризис в стране, а также потеря внешних рынков сбыта продукции.

Влияния факторов, которые действовали в предыдущих периодах, будут оказывать влияние в дальнейшем. Что может привести к консервации части производственных мощностей.

Сезонность. Увеличение динамики импорта начинается с мая, что связано с погодными условиями (потеплением), которые дают возможность проводить внешние работы в строительстве. Также в начале года возможна реализация запасов, которые возникли на складах в предыдущем году. Можно проследить закономерность роста поставок в третьем квартале.

2. Общие показатели рынка стекла

В связи с тем, что в Украине отсутствует производство флоат-стекла, основу рынка составляет импортная продукция. В связи с кризисными явлениями, наблюдавшимися в стране, ёмкость рынка флоат-стекла продемонстрировала снижение в 2015 году на 11,8%. Однако в 2016-2017 гг. наблюдалась тенденция роста рынка в пределах 7–11%. Поскольку производство флоат-стекла в Украине отсутствует, экспортные поставки являются реэкспортом или возвратом товара поставщикам.

О положительной тенденции роста рынка говорит и ситуация на смежном для флоат-стекла строительном рынке. Так, в 2017 году индекс строительной продукции показал рост на 23,6% в сравнении с 2016 годом. Объем выполненных строительных работ в 2017 году составил 105,7 млрд. грн., что говорит о приросте в 133%.

Таблица 3

Динамика ёмкости рынка флоат-стекла Украины в натуральном выражении, тыс. м2

|

Показатель |

2015 |

2016 |

2017 |

2018 |

1 кв. 2018 |

1 кв. 2019 |

|

|

В тыс. кв. м |

|||||||

|

Производство |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Импорт |

28 210,00 |

31 526,30 |

33 904,16 |

33 380,68 |

4 969,19 |

5 789,50 |

|

|

Экспорт |

2,4 |

39,8 |

121,59 |

111,57 |

20,6 |

20,3 |

|

|

Ёмкость |

28 207,60 |

31 486,50 |

33 782,57 |

33 269,11 |

4 948,59 |

5 769,20 |

|

|

Темп прироста, % |

-11,79% |

11,62% |

7,29% |

-1,52% |

-85,13% |

16,58% |

|

Источник: по данным Государственной службы статистики Украины, Таможенной службы, оценка Pro-Consulting

Снижение ёмкости рынка по итогам 2018 года на 1,52% вызвано в больше степени снижениями объёмов введённого в эксплуатацию жилья.

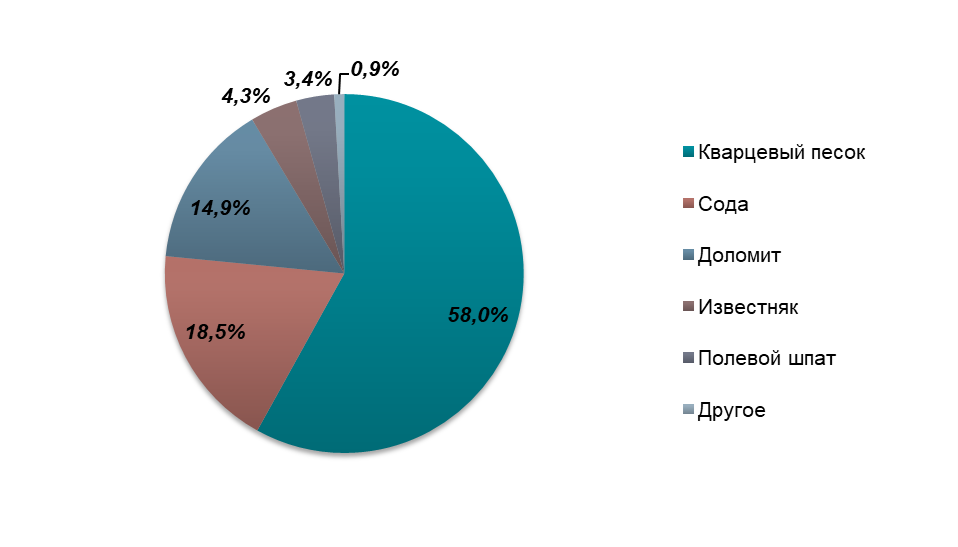

3. Сырьевая база

Основным сырьем для производства флоат-стекла, являются кварцевый песок (около 50%), сода, известняк, а также такие составляющие, как доломиты, стеклобой, красители и прочие. На пропорции сырья для производства флоат-стекла влияет технология производства и используемое оборудование.

Диаграмма

Структура использования сырья для производства флоат-стекла, в натуральном выражении, т.

Источник: оценка Pro-Consulting

Кварцевый песок — это материал, получаемый дроблением и рассевом молочно-белого кварца. В сравнении с песками естественного происхождения этот материал выгодно отличается мономинеральностью, однородностью, высокой межзерновой пористостью, а, следовательно — грязеемкостью. Его сорбционная способность позволяет удалять из воды растворённые железо и марганец. Песок обладает высокой стойкостью к механическим, химическим и атмосферным воздействиям. Украина обладает крупнейшими в Европе запасами кварцевого песка.

Кварцевые пески используются для производства стекла (30-38% от всей добычи) как формовочные пески при литье металлов, а также для изготовления бетона и штукатурок.

На сегодняшний день украинское сырье для производства стекла экспортируется в другие страны, а в Украину импортируется уже готовая продукция.

По данным «Геоинформ Украины», в Украине насчитывается 42 месторождения кварцевого песка. По состоянию на 01.01.2022 г. общие балансовые запасы кварцевого песка в Украине составляли 240,6 млн т.

Технологию и процесс производства можно разделить на следующие этапы:

1-й этап. Загрузка сырья для производства флоат-стекла. На первоначальном этапе производитель должен обладать необходимым оборудованием, а также объёмом сырьевых составляющих в зависимости от выбора технологии – кварцевый песок, сода, известняк, доломиты, глауберова соль и др.

2-й этап. Плавление в печи. Плавление сырья в печи происходит при температуре 1150 градусов Цельсия. В процессе плавления происходит очистка смеси и выход наружу пузырьков воздуха из стекломассы.

3-й этап. Флоат-процесс. Стекломасса при выходе из печи попадает в ванну с расплавленным оловом, где происходит формирование ленты стекла с постепенным снижением температуры (с 1100 до 600 градусов), после чего далее происходит процесс придания ему требуемых размеров.

4-й этап. Отжиг. На данном этапе стекло выходит из флоатационной ванны в специальный конвейер отжига, который называется «лер». Здесь стекло охлаждается до температуры окружающей среды, в ходе чего контролируется плоскость и отсутствие внутренних механических повреждений.

5-й этап. Резка флоат-стекла. На данном этапе происходит проверка стекла специальной оптической лазерной системой, после чего осуществляется нарезка стекла на необходимые листы определенного размера, далее происходит автоматическая сортировка и сборка в пачки.

Месторождения и запасы сырья

Украина обладает крупнейшими в Европе запасами кварцевого песка. В промышленной разработке на 01.01.2017 находились 19 месторождений песка. Наибольшая добыча кварцевого песка в период с 2014 по 2017 гг. была зафиксирована в Черниговской, Харьковской и Ровенской областях. В анализируемом периоде также были разведаны новые месторождения во Львовской, Житомирской, Херсонской и Ивано-Франковской областях.

Таблица 4

Распределение запасов кварцевого песка по административным регионам на 01.01.2018 г., тыс. тонн

|

Область |

Запасы на 01.01.2014 |

Запасы на 01.01.2018 |

Темп прироста, % |

|

Харьковская |

102419,78 |

99488,25 |

-2,9% |

|

Львовская |

30158,1 |

30900,23 |

2,5% |

|

Донецкая* |

27781,7 |

27774,8 |

- |

|

Запорожская |

24693,1 |

24597,94 |

-0,4% |

|

Черниговская |

20138,5 |

18930,53 |

-6,0% |

|

Черновицкая |

5869,5 |

5869,5 |

- |

|

Херсонская |

- |

5841,49 |

- |

|

Житомирская |

3277,1 |

3384,86 |

3,3% |

|

Ровенская |

3342,76 |

3294,91 |

-1,4% |

|

Волынская |

2109 |

2109 |

- |

|

Сумская |

1925 |

1924,99 |

-0,001% |

|

Киевская |

1799 |

1799 |

- |

|

Тернопольская |

458 |

458 |

- |

|

Хмельницкая |

337 |

337 |

- |

|

Ивано-Франковская |

- |

233 |

- |

Наибольшие запасы кварцевого песка сосредоточены в Харьковской области. В данном регионе располагается Новоселовское месторождение, на базе которого работает Новоселовский горно-обогатительный комбинат, который производит более 10 видов кварцевого концентрата.

За 2018 года добыча кварцевого песка составила 1194 тыс. тонн, что на 41,1 тыс. тонн или 2,1% меньше, чем за 2017 год, тенденция снижения добычи продолжилась и в 2018 году, по итогам 2017 года объёмы добычи писка сократились на 62 тыс. тон. На сегодняшний день значительная часть песка продолжает добываться нелегальным путём.

Сода

Для производства соды необходимы карбонатные породы (известь и мел) с высоким содержанием карбоната кальция. Месторождения такого карбонатного сырья были обнаружены в Днепровско-Донецкой впадине, Львовско-Волынской впадине и АРК Крым. Однако после аннексии Крыма с украинского рынка ушел ключевой оператор, объем производства которого в 2013 году составил 551,8 тыс. тонн соды – 99,7% от общего объёма. Остальные 0,3% приходилось на Авдеевский коксохимический завод, который с 2014 года подвергался артиллерийским обстрелам, и не способный пока заменить недостачу. Ещё два завода расположены в непосредственной близости от зоны военных действий, остались только промышленные площадки. В 2017-2018 году производство соды в вышеуказанных регионах не наблюдалось, поэтому на текущий момент основные потребители вынуждены импортировать соду.

Известняк

Для получения известняка используется карбонатное сырье. Одними из наибольших запасов карбонатного сырья обладают Тернопольская, Одесская и Херсонская области. Наибольшее сокращение запасов карбонатного сырья для обжига на известь в период с 2014 по 2017 гг. было зафиксировано в Львовской, Закарпатской и Ровенской областях. Прирост в Одесской, Ивано-Франковской, Тернопольской, Хмельницкой и Черновицкой областях был вызван разведкой новых месторождений исследуемого сырья в данном периоде.

За 2018 год объем произведённого известняка в Украине составил 5679 тыс. тонн, что на 576 тыс. тонн или 10% меньше, чем за 2017 год. В 2017 году, также наблюдалось снижения объёмов производства известняка.

Отечественные производители стекольной продукции указывают, что ранее для производства они закупали известь из восточной части Украины, но теперь вынуждены были переключиться на рудники в западной части страны. Однако качество извести для бесцветного стекла является ниже, чем закупаемая ранее продукция.

Доломит

Месторождения доломита найдены в пределах Донецкого складчатого сооружения, Украинского щита и Карпатской складчатой области. В Донецком складчатом сооружении находятся следующие месторождения: Стильское, Новотроицкое, Оленовское, Северошевченковское, Каракубское.

В пределах Украинского щита имеются следующие месторождения: Негребовское, Завальевское, Криворожское, Большая Глееватка.

В пределах Волыно-Подольской плиты разведаны следующие месторождения доломита: Завадовсокое, Кузинское.

Стеклобой

Несмотря на то, что в Украине согласно данным украинской ресайклинговой организации ежегодно образовывается 800 тыс. тонн стеклобоя, его сбор и переработка остаются неразвитыми. Крупными участниками переработки остаются компании «Утилита», Гостомельский и Малиновский стеклозаводы, а также предприятие "Вольногорское стекло".

Украинским стеклозаводам все также приходится импортировать стеклобой для производства. Более 98% данного сырья было импортировано из Беларуси в 2016-2017 году. В 2018 доля Беларуси в импорте снизилась до 76,7% за счёт открытия для импорта такого направления как Молдова.

Глауберова соль (сульфат натрия)

Сульфат натрия, используемый для производства соли, также является импортным сырьём. Основным поставщиком глауберовой соли в Украину является предприятие ОАО «Кучуксульфат», находящееся в России.

Сложившиеся политико-экономические условия в стране в 2014-2015 гг. повлияли на уровень запасов сырья. Из всех вышеперечисленных составляющих для производства флоат-стекла в Украине есть кварцевый песок и известь. Соду, доломит, сульфат натрия и стеклобой в некоторых объёмах компании вынуждены импортировать. Необходимо также учесть, что после потери месторождений в Крыму и на востоке страны возник значительный дефицит извести.

4. Внешняя торговля на рынке стекла

Поскольку в Украине отсутствует производство флоат-стекла, весь экспорт является реэкспортом или возвратом продукции поставщикам. Объем экспорта в 2017 году вырос до 121,58 тыс. кв. метров, что на 81,83 тыс. кв. метров, чем в 2016 году, но в 2017 году снизился на 8,2%. По итогам 1 кв. 2019 года негативные темпы прироста сохранились, и составили -1,5%. При анализе всего исследуемого периода можно отметить активизацию экспорта с 0,49 тыс. кв. м в 2014 году до 121,58 тыс. кв. м в 2017 году. Это говорит об оживлении торговли между Украиной и новыми торговыми партнёрами.

Таблица 5

Динамика экспортных поставок флоат-стекла из Украины, в натуральном выражении за 2014 - 1 кв. 2019 гг.

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

1 кв. 2018 |

1 кв. 2019 |

|

В натуральном выражении, тыс. кв. м |

0,49 |

2,42 |

39,75 |

121,58 |

111,57 |

20,6 |

20,3 |

|

Темп прироста, % |

|

393,9% |

1542,6% |

205,90% |

-8,2% |

|

-1,5% |

Источник: по данным Государственной службы статистики, Таможенной службы Украины; оценка Pro-Consulting

География экспортных поставок также указывает на реэкспорт или возврат товаров. Таким образом, основные объёмы экспорта были отправлены в Польшу и Румынию - страны, которые входят в число основных импортёров флоат-стекла в Украину.

В 2018 году наблюдался снижение импорта флоат-стекла в Украину, что было связано с ухудшением экономической ситуации и ситуации на рынках-потребителях, в частности на рынке строительства. Таким образом, из-за снижения спроса на стекло снижение импорта составило 1,5% против роста на 7,5% в 2017 году. Уже по итогам 1 кв. 2019 года рынок показал рост на 16,5%.

В географическом отношении более 42,6% поставок приходилось на производителей из Беларуси и 40,7% приходилось на Россию. По итогам 2018 года поставки стекла из России вышли на первое место.

Преимущество России может быть связано с более дешёвыми ценами, чем у белорусских производителей, учитывая, что в последние 2 года существующие игроки в России активно модернизируют оборудование.

5. Выводы и прогнозы

Рынку флоат стекла в Украине в анализируемом периоде были характерны следующие тенденции:

- Отсутствие отечественных производителей и полная зависимость отрасли от импортной продукции.

- Тесная взаимосвязь тенденций с отраслями-потребителями продукции. Согласно данным «Glass for Europe» около 80% потребления флоат-стекла приходится на строительную отрасль. Украина в данном случае не является исключением. Спад объёмов импорта в связан с этим связан с сокращением введённого в эксплуатацию жилья по итогам 2018 года.

- Существующая необходимость импорта сырья для производства отечественной продукции. На сегодняшний день для организации собственного производства на территории Украины существует необходимость импорта таких видов сырья, как сода и глауберова соль.

- Зависимость цен на внутреннем рынке от курса валют.

В дальнейших периодах на рынок флоат-стекла продолжать оказывать влияние следующие факторы:

- Общеэкономическая ситуация в стране, государственная политика в сфере энергосбережения.

- Развитие отраслей-потребителей продукции. Поскольку автомобильная промышленность на сегодняшний день находится в кризисном состоянии, основным потребителем флоат-стекла останется строительная промышленность.

- Развитие ОСББ и потребительского кредитования, что повысит спрос на флоат-стекло в стеклопакетах, в том числе со специальными свойствами.

- Выход на рынок новых игроков. На данный момент есть информация о строительстве двух заходов. Учитывая, что пока это только заявления, при успешной реализации двух проектов уже через несколько лет рынок стекла жду значимые изменения.

Завод в Черниговской области планирует строить компания ООО “Стюарт Флоат Гласс». Объем инвестиций составит 250 млн долларов США. Планируется, что новый завод построят в Городне на территории бывшего аэродрома. В собственности инвесторов находится уже 49 гектаров земли, на которой ведутся подготовительные работы, в частности разрабатывается детальный план территории, идёт процесс изменения целевого назначения земельного участка. предприятие планирует производить около 600 тонн стекла в сутки. Для этого нужно 400 тонн кварцевого песка.

На заводе будет работать 350 человек: 250 — на производстве и ещё 100 — на добыче песка. Они пройдут стажировку в Европе и США. Построить предприятие намечено не позже 2021 года

Завод в Киевской области. О намеренье построить завод заявил президент группы компаний "Агромата" Александр Моляка. Инвестиция, которая будет заходить в 2019 году в Украину, - это строительство крупнейшего в Европе завода по производству стекла флоат-методом мощностью 600 тонн в сутки.