Печное топливо – широкая, неформальная группа топливных веществ, которые используются для сжигания в энергетических установках, котлах.

Рынок жидкого печного топлива в Украине формировался под мощным влиянием внешнеэкономических, геополитических и внутренних факторов с особой концентрацией вызовов после начала полномасштабной войны в феврале 2022 года.

1. Тенденции на рынке

Структурные изменения и вызовы. После прекращения российских и белорусских поставок, а также остановки крупнейших украинских нефтеперерабатывающих заводов (Шебелинского и Кременчугского), рынок остался без традиционных источников горючего. покров свыше 63% внутреннего спроса.

Вместе с тем, производство было переведено преимущественно на мини-НПЗ, которые обеспечивают менее 10% рынка. Однако эти предприятия в большинстве своем не имеют полного цикла переработки и часто не соответствуют стандарту Евро-5.

Валютные и макроэкономические риски. Еще одним мощным дестабилизирующим фактором является волатильность национальной валюты. Гривна потеряла значительную часть стоимости после 2022 года, что напрямую влияет как на стоимость импортируемого горючего, так и на цену обслуживания оборудования и логистики.

Расширение импорта и изменение географии поставок. Благодаря экстренной адаптации логистики и таможенного регулирования Украина смогла оперативно наладить поставки горючего из стран Европейского Союза, США, Индии, Турции, Литвы, Греции и т.д. Увеличение количества импортеров позволило частично стабилизировать рынок, но и повысить конкуренцию, что способствует диверсификации источников топлива.

Тенизация рынка и возврат к довоенному налогообложению. В то же время возврат горючего рынка в довоенный режим налогообложения с 1 июля 2023 активизировал теневой сектор. Уже в сентябре 2024 года его доля достигала около 30%. Это создает неравные условия конкуренции, способствует появлению нелегальной продукции сомнительного качества и подрывает фискальную устойчивость государства.

Структурные изменения в потреблении. До войны главным потребителем горючего топлива был агропромышленный сектор. После вторжения приоритет потребления сместился в сторону военной техники, которая в 2022 году потребляла более 30% дизельного горючего, и эта доля выросла в 2023-2024 годах. В результате жидкое печное топливо начало использоваться в нишах, где раньше применялось дизельное топливо.

Зависимость от глобальных цен и глобальных трендов. Поскольку в Украине больше нет крупных НПЗ, которые могли бы перерабатывать как импортное, так и отечественное сырье, внутренний рынок полностью зависим от мировых цен. Это сделало жидкое печное топливо уязвимым к изменениям на глобальных энергетических биржах, ценам на нефть и геополитическим решениям других стран.

Тренды альтернативного производства. В Украине действует лишь несколько инициатив по производству печного топлива из бытовых отходов, в частности через изготовление RDF-топлива или флафф-топлива на базе мусороперерабатывающих заводов. В Ровно, Львове, Житомире, Херсоне начаты проекты по механико-биологической переработке ТБО. Однако в рамках проведенного исследования не выявлено стабильного коммерческого производства именно жидкого топлива из мусора — только его твердых форм (пеллеты, брикеты).

2. Производство на рынке

Емкость рынка горючего жидкого печного в Украине по состоянию на 2023 год составляла 17 млрд грн, что на 15% больше соответствующего показателя предыдущего года. Такой рост произошел в большей степени благодаря увеличению импорта горючего в связи с разрушением нефтеперерабатывающей инфраструктуры Украины вследствие военных действий и терактов со стороны государства-агрессора.

Таблица 1

Динамика производства жидкого печного топлива по виду в Украине в 2021 – 5 мес. 2024 гг., в стоимостных показателях, млн грн

| Вид исследуемой продукции | 2021 | 2022 | 2023 | 1 полугодие 2024 |

|---|---|---|---|---|

| Тяжёлые дистилляты, газойли, для других целей, с содержанием серы не более 0,001 мас.% | 16697,24 | 18389,33 | 23205,28 | 13977,91 |

| Тяжёлые дистилляты, газойли, для других целей, с содержанием серы более 0,002 мас.%, но не более 0,005 мас.% | 0,4 | 0,1 | 0,13 | 0,05 |

| Тяжёлые дистилляты, газойли, для других целей с содержанием серы более 0,002 мас.%, но не более 0,1 мас.%, прочие | 0,81 | 0,05 | 2,97 | 1,18 |

| Тяжёлые дистилляты, жидкие топлива (мазут), для других целей, с содержанием серы не более 0,1 мас.% | 0,81 | 0,09 | 3,51 | 1,39 |

| Тяжёлые дистилляты, жидкие топлива (мазут), для других целей, с содержанием серы более 0,1 мас.%, но не более 1 мас.% | 2513,12 | 2308,67 | 2651,1 | 1724,97 |

| Тяжёлые дистилляты, жидкие топлива (мазут), для других целей, с содержанием серы более 0,5 мас.% | 7,56 | 7,97 | 9,15 | 5,96 |

| Тяжёлые дистилляты, жидкие топлива (мазут), для других целей, с содержанием серы более 1 мас.% | 2512,17 | 2307,8 | 2650,1 | 1724,32 |

| Итого | 21732,1 | 23014,01 | 28522,24 | 17435,78 |

Источник: оценка Pro-Consulting

Наибольшая доля производимого топлива приходится на тяжелые дистилляты – мазуты с высоким содержанием серы и газойли для промышленных нужд, в том числе с содержанием серы до 0,001 мас.%. Итого эти продукты составляют около 95% всего рынка. Отдельные сегменты, например газойли с промежуточным содержанием серы, продемонстрировали рост, хотя это обусловлено не столько реальным расширением производства, сколько изменением классификационных кодов продукции со стороны нескольких крупных операторов.

Определенным индикатором развития этого рынка является наличие бытовых потребителей. По состоянию на сентябрь 2023 г., по оценкам, в Украине функционировало около 200 тысяч печей, предназначенных для сжигания жидкого топлива. Это указывает на то, что спрос на такую продукцию устойчив, хотя и ограничен, учитывая преимущество твердого топлива среди населения.

В целом производственный сегмент рынка жидкого печного топлива в Украине остается уязвимым и зависимым от импортных источников. Его перспективы связаны, прежде всего, с возможностью восстановления нефтеперерабатывающей отрасли, модернизацией существующих мощностей и внедрением новых технологий производства, в частности альтернативного горючего.

3. Внешняя торговля

В 2021-м полугодии 2024 года внешняя торговля жидким печным топливом в Украине демонстрировала рост. Основной причиной явилось разрушение нефтеперерабатывающих предприятий и переход рынка на внешнее обеспечение.

По данным Государственной таможенной службы, экспорт жидкого печного топлива из Украины осуществлялся по ограниченному количеству кодов УКТВЭД, что свидетельствует о небольшой доле экспортноориентированной продукции. Большинство объемов производится для внутреннего потребления.

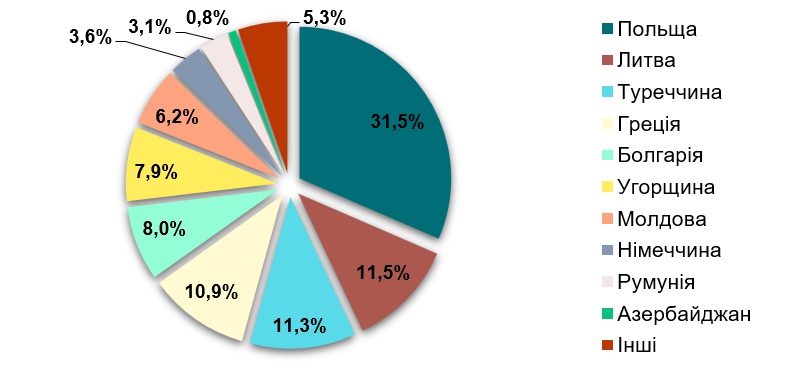

В 2022 году объем экспорта вырос на 46% по сравнению с 2021 годом, а в 2023 почти удвоился, достигнув 3,45 млрд грн. Основными направлениями экспорта в 2023 году были Польша (около 33% объема), Литва, Турция и Греция (по 11%), Болгария и Венгрия (по 8%).

Диаграмма 1

География экспорта жидкого печного топлива из Украины в 2023 году, %

Источник: оценка Pro-Consulting

Импорт формирует основную часть рынка. В 2022 году импорт вырос на 10% по сравнению с предыдущим годом, а в 2023 г. — более чем в три раза, достигнув 14 млрд грн. Этот рост связан с разрушением внутренних производственных мощностей и потребностью замещения продукции за счет внешних поставок.

Диаграмма 2

Динамика импорта жидкого печного топлива в Украину в 2021 – 1 полугодии 2024 гг., млн грн

Источник: оценка Pro-Consulting

Основными странами-поставщиками в 2023 году были США (18%), страны ЕС (14%) и Индия (13%). В список также входили Швеция, Турция, Литва, Польша и Греция.

Таким образом, внешняя торговля жидким печным топливом значительно активизировалась после 2021 года. Импорт преобладает по объемам и выполняет ключевую роль в покрытии внутреннего спроса, в то время как экспорт растет умеренно. Украина остается зависимой от поставок из-за границы, что является стратегическим фактором для дальнейшего планирования развития рынка.

4. Потребление и потребительские предпочтения

Потребление жидкого печного топлива в Украине имеет четко выраженную структуру и формируется преимущественно в трех основных сегментах: промышленном (B2B), государственном (B2G) и бытовом (B2C). Наибольшую долю составляет промышленное потребление, охватывающее около 65% всего объема рынка. Оно сосредоточено в областях сельского хозяйства, энергетики, промышленного производства, строительства и транспорта. В частности, топливо активно используется на теплогенерирующих установках, системах отопления теплиц, в производственных печах, а также в строительных процессах для сушки материалов. В секторе водного транспорта жидкое топливо используется в судовых котельных.

Государственный сегмент потребления формирует около 20% рынка и охватывает преимущественно закупки, связанные с дорожным строительством, где жидкое печное топливо используется как сырье для производства битума. Дополнительную нагрузку на этот сегмент создает потребность в энергетической стабильности инфраструктурных объектов.

Бытовой сектор составляет около 15% рынка. Основными потребителями являются домохозяйства в сельской местности и небольших городах, где жидкое печное топливо применяется для отопления домов, обогрева помещений, а в отдельных случаях для приготовления пищи. Однако на протяжении последних лет его популярность среди населения постепенно снижается из-за высокой цены, отсутствия государственной поддержки и конкуренции со стороны твердого топлива, которое является более дешевым, экологичным и часто доступным в использовании.

На рынке также наблюдается сезонность. Осенью и зимой спрос на топливо растет, что сопровождается повышением цен, в то время как в теплый период года спрос снижается. Это связано с основной функцией горючего как источника тепловой энергии. В то же время, производители электроэнергии используют топливо на постоянной основе в течение всего года, что частично нивелирует сезонный спад в некоторых сегментах.

Начиная с 2022 года, в структуре потребления появились новые тенденции. Из-за энергетической нестабильности, вызванной войной и риском отключений электроэнергии, возрос спрос на альтернативные источники энергии. Население стало активнее переходить на твердотопливные системы, включая пеллеты и брикеты, демонстрирующие более высокую энергоэффективность и экологичность. Параллельно с этим возросло экологическое сознание части потребителей, стремящихся использовать более безопасные и экологические решения.

С 2022 года государство ввело программы субсидий на отдельные виды горючего для бытовых нужд — в частности, на твердое топливо (дрова, уголь). Жидкое печное топливо не попало в список субсидированных видов, что явилось дополнительным фактором уменьшения спроса в частном секторе.

Таким образом, спрос на жидкое печное топливо в Украине сосредоточен преимущественно в промышленных отраслях и государственном секторе, в то время как бытовое потребление постепенно сокращается. В то же время, на рынке формируется новая структура потребительских предпочтений, ориентированная на экономические, энергоэффективные и экологически приемлемые альтернативы.

5. Выводы

Рынок жидкого печного топлива в Украине остается импортозависимым с низкой долей внутреннего производства и высокой конкуренцией. Спрос сосредоточен в промышленности и государственном секторе, в то время как бытовое потребление снижается.

В ближайшее время ожидается стабилизация объемов импорта и дальнейшее развитие альтернативного топлива. Перспективы связаны с модернизацией мини-НПЗ, уменьшением теневого сегмента и государственной поддержкой экологических решений.

Этот материал является частью исследования, проведённого специалистами компании Pro-Consulting. Для получения более подробной информации посетите официальный сайт компании pro-consulting.ua.

Pro-Consulting – украинская консалтинговая компания, лидер в сфере аналитики, маркетинговых исследований рынков, разработки стратегий, экспортного и финансового консалтинга; консультант по привлечению грантов.

pro-consulting.ua

+38 (044) 233-34-32

[email protected]