Пічне паливо – це широка, неформальна група паливних речовин, які використовуються для спалювання в енергетичних установках, котлах.

Ринок рідкого пічного палива в Україні формувався під потужним впливом зовнішньоекономічних, геополітичних і внутрішніх чинників, з особливою концентрацією викликів після початку повномасштабної війни у лютому 2022 року. Саме цей період став точкою перелому у структурі постачання, споживання, виробництва і загального функціонування ринку пального, зокрема рідкого пічного палива.

1. Тенденції на ринку

Структурні зміни та виклики. Після припинення російських і білоруських поставок, а також зупинки найбільших українських нафтопереробних заводів (Шебелинського та Кременчуцького), ринок залишився без традиційних джерел пального. Це спровокувало миттєвий дефіцит, зростання цін у 2 рази та підвищення логістичних ризиків. У таких умовах імпорт став єдиним механізмом підтримки постачання. У 2023 році він покрив понад 63% внутрішнього попиту.

Разом із цим, виробництво було переведене переважно на міні-НПЗ, які забезпечують менш як 10% ринку. Однак ці підприємства здебільшого не мають повного циклу переробки і часто не відповідають стандарту Євро-5. Така ситуація поглиблює проблему якості продукції, знижує його конкурентоспроможність і створює ризики для екології.

Валютні та макроекономічні ризики. Ще одним потужним дестабілізуючим чинником є волатильність національної валюти. Гривня втратила значну частину вартості після 2022 року, що безпосередньо впливає як на вартість імпортованого пального, так і на ціну обслуговування обладнання та логістики.

Розширення імпорту та зміна географії постачань. Завдяки екстреній адаптації логістики та митного регулювання, Україна змогла оперативно налагодити постачання пального з країн Європейського Союзу, США, Індії, Туреччини, Литви, Греції тощо. Збільшення кількості імпортерів дозволило не лише частково стабілізувати ринок, а й підвищити конкуренцію, що сприяє диверсифікації джерел палива.

Тінізація ринку та повернення до довоєнного оподаткування. Водночас повернення пального ринку до довоєнного режиму оподаткування з 1 липня 2023 року активізувало тіньовий сектор. Вже у вересні 2024 року його частка сягала близько 30%. Це створює нерівні умови конкуренції, сприяє появі нелегальної продукції сумнівної якості та підриває фіскальну стабільність держави.

Структурні зсуви в споживанні. До війни головним споживачем пічного палива був агропромисловий сектор. Після вторгнення пріоритет споживання змістився у бік військової техніки, яка у 2022 році споживала понад 30% дизельного пального, і ця частка зросла у 2023–2024 роках. Унаслідок цього рідке пічне паливо почало використовуватися в нішах, вивільнених від дизельного пального.

Залежність від світових цін і глобальних трендів. Оскільки в Україні більше немає великих НПЗ, які могли б переробляти як імпортну, так і вітчизняну сировину, внутрішній ринок став повністю залежним від світових цін. Це зробило рідке пічне паливо вразливим до змін на глобальних енергетичних біржах, цін на нафту та геополітичних рішень інших країн.

Тренди альтернативного виробництва. В Україні наразі діє лише кілька ініціатив із виробництва пічного палива з побутових відходів, зокрема через виготовлення RDF-палива або флафф-палива на базі сміттєпереробних заводів. У Рівному, Львові, Житомирі, Херсоні започатковано проєкти з механіко-біологічної переробки ТПВ. Проте в межах цього дослідження не виявлено стабільного комерційного виробництва саме рідкого палива зі сміття — лише твердих його форм (пелети, брикети).

2. Виробництво на ринку

Ємність ринку пального рідкого пічного в Україні станом на 2023 рік складала 17 млрд грн, що на 15% більше за відповідний показник попереднього року. Таке зростання відбулося в більшій мірі завдяки збільшенню імпорту пального у зв’язку з руйнуванням нафтопереробної інфраструктури України внаслідок воєнних дій та терактів з боку держави-агресорки.

Таблиця 1

Динаміка виробництва рідкого пічного палива за видом в Україні в 2021 – 5 міс. 2024 рр., у вартісних показниках, млн грн

|

Вид досліджуваної продукції |

Обсяг виробництва, млн грн |

|||

|

2021 |

2022 |

2023 |

1 півріччя 2024 |

|

|

Важкі дистиляти, газойлі. для інших цілей, із вмістом сірки не більш як 0,001 мас.% |

16697,24 |

18389,33 |

23205,28 |

13977,91 |

|

Важкі дистиляти, газойлі, для інших цілей, із вмістом сірки більш як 0,002 мас.%, але не більш як 0,005 мас.% |

0,4 |

0,1 |

0,13 |

0,05 |

|

Важкі дистиляти, газойлі, для інших цілей із вмістом сірки, більш як 0,002 мас.%, але не більш як 0,1 мас.%, інші |

0,81 |

0,05 |

2,97 |

1,18 |

|

Важкі дистиляти, палива рідкі (мазут), для інших цілей, із вмістом сірки не більш як 0,1 мас.% |

0,81 |

0,09 |

3,51 |

1,39 |

|

Важкі дистиляти, палива рідкі (мазут), для інших цілей, із вмістом сірки більш як 0,1 мас. %, але не більш як 1 мас. % |

2513,12 |

2308,67 |

2651,1 |

1724,97 |

|

Важкі дистиляти, палива рідкі (мазут), для інших цілей, із вмістом сірки більш як 0,5 мас.% |

7,56 |

7,97 |

9,15 |

5,96 |

|

Важкі дистиляти, палива рідкі (мазут), для інших цілей, із вмістом сірки більш як 1 мас.% |

2512,17 |

2307,8 |

2650,1 |

1724,32 |

|

Разом |

21732,1 |

23014,01 |

28522,24 |

17435,78 |

Джерело: оцінка Pro-Consulting

Найбільша частка виробленого палива припадає на важкі дистиляти — мазути з високим вмістом сірки та газойлі для промислових потреб, зокрема з вмістом сірки до 0,001 мас.%. Разом ці продукти складають близько 95% усього ринку. Окремі сегменти, як-от газойлі з проміжним вмістом сірки, продемонстрували зростання, хоча це зумовлено не стільки реальним розширенням виробництва, скільки зміною класифікаційних кодів продукції з боку кількох великих операторів.

Певним індикатором розвитку цього ринку є також наявність побутових споживачів. Станом на вересень 2023 року, за оцінками, в Україні функціонувало близько 200 тисяч печей, призначених для спалювання рідкого палива. Це вказує на те, що попит на таку продукцію є сталим, хоча й обмеженим, з огляду на перевагу твердого палива серед населення.

Загалом, виробничий сегмент ринку рідкого пічного палива в Україні залишається вразливим і залежним від імпортних джерел. Його перспективи пов’язані передусім із можливістю відновлення нафтопереробної галузі, модернізацією існуючих потужностей та впровадженням нових технологій виробництва, зокрема альтернативного пального.

3. Зовнішня торгівля

У 2021–першому півріччі 2024 року зовнішня торгівля рідким пічним паливом в Україні демонструвала зростання. Основною причиною стало руйнування нафтопереробних підприємств і перехід ринку на зовнішнє забезпечення.

За даними Державної митної служби, експорт рідкого пічного палива з України здійснювався за обмеженою кількістю кодів УКТЗЕД, що свідчить про невелику частку експортноорієнтованої продукції. Більшість обсягів виробляється для внутрішнього споживання.

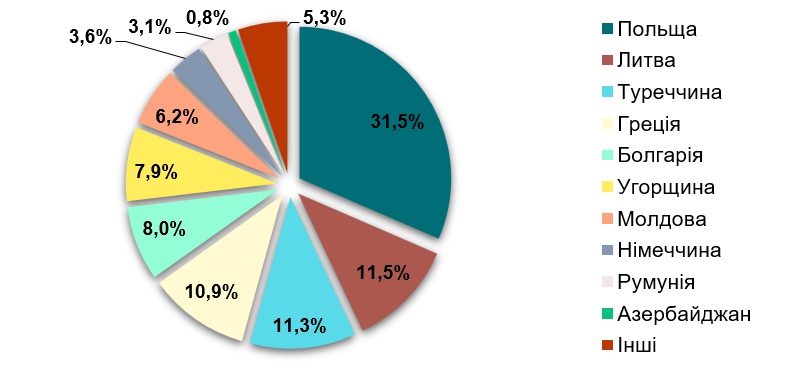

У 2022 році обсяг експорту зріс на 46% порівняно з 2021 роком, а у 2023 — майже подвоївся, досягши 3,45 млрд грн. Основними напрямками експорту у 2023 році були Польща (близько 33% обсягу), Литва, Туреччина та Греція (по 11%), а також Болгарія та Угорщина (по 8%).

Діаграма 1

Географія експорту рідкого пічного палива з України в 2023 році, %

Джерело: оцінка Pro-Consulting

Імпорт формує основну частину ринку. У 2022 році імпорт зріс на 10% порівняно з попереднім роком, а у 2023 р.— у понад три рази, досягнувши 14 млрд грн. Це зростання пов’язане з руйнуванням внутрішніх виробничих потужностей і потребою заміщення продукції за рахунок зовнішніх поставок.

Діаграма 2

Динаміка імпорту рідкого пічного палива в Україну в 2021 – 1 півріччі 2024 рр., млн грн

Джерело: оцінка Pro-Consulting

Основними країнами-постачальниками у 2023 році були США (18%), країни ЄС (14%) та Індія (13%). До списку також входили Швеція, Туреччина, Литва, Польща та Греція.

У підсумку, зовнішня торгівля рідким пічним паливом значно активізувалася після 2021 року. Імпорт переважає за обсягами і виконує ключову роль у покритті внутрішнього попиту, тоді як експорт зростає помірно. Україна залишається залежною від поставок з-за кордону, що є стратегічним фактором для подальшого планування розвитку ринку.

4. Споживання та споживчі уподобання

Споживання рідкого пічного палива в Україні має чітко виражену структуру і формується переважно в трьох основних сегментах: промисловому (B2B), державному (B2G) та побутовому (B2C). Найбільшу частку становить промислове споживання, яке охоплює близько 65% усього обсягу ринку. Воно зосереджене у сферах сільського господарства, енергетики, промислового виробництва, будівництва та транспорту. Зокрема, паливо активно використовується на теплогенеруючих установках, в системах опалення теплиць, у виробничих печах, а також у будівельних процесах для сушіння матеріалів. У секторі водного транспорту рідке паливо застосовується в суднових котельнях.

Державний сегмент споживання формує приблизно 20% ринку і охоплює переважно закупівлі, пов’язані з дорожнім будівництвом, де рідке пічне паливо використовується як сировина для виробництва бітуму. Додаткове навантаження на цей сегмент створює потреба в енергетичній стабільності інфраструктурних об’єктів.

Побутовий сектор становить близько 15% ринку. Основними споживачами є домогосподарства в сільській місцевості та невеликих містах, де рідке пічне паливо застосовується для опалення будинків, обігріву приміщень, а в окремих випадках — для приготування їжі. Проте впродовж останніх років його популярність серед населення поступово знижується через високу ціну, відсутність державної підтримки та конкуренцію з боку твердого пічного палива, яке є дешевшим, екологічнішим і часто доступнішим у використанні.

На ринку також спостерігається сезонність. Восени та взимку попит на паливо зростає, що супроводжується підвищенням цін, тоді як у теплий період року попит знижується. Це пов’язано з основною функцією пального як джерела теплової енергії. Водночас виробники електроенергії використовують паливо на постійній основі протягом усього року, що частково нівелює сезонний спад у деяких сегментах.

Починаючи з 2022 року, у структурі споживання з’явились нові тенденції. Через енергетичну нестабільність, спричинену війною та ризиком відключень електроенергії, зріс попит на альтернативні джерела енергії. Населення почало активніше переходити на твердопаливні системи, включаючи пелети та брикети, які демонструють вищу енергоефективність та екологічність. Паралельно з цим зросла екологічна свідомість частини споживачів, які прагнуть використовувати більш безпечні й екологічні рішення.

З 2022 року держава запровадила програми субсидій на окремі види пального для побутових потреб — зокрема на тверде паливо (дрова, вугілля). Рідке пічне паливо не потрапило до переліку субсидованих видів, що стало додатковим чинником зменшення попиту в приватному секторі.

Таким чином, попит на рідке пічне паливо в Україні зосереджений переважно у промислових галузях і державному секторі, тоді як побутове споживання поступово скорочується. Водночас на ринку формується нова структура споживчих уподобань, орієнтована на економічні, енергоефективні й екологічно прийнятні альтернативи.

5. Висновки

Ринок рідкого пічного палива в Україні залишається імпортозалежним, із низькою часткою внутрішнього виробництва та високою конкуренцією. Попит зосереджений у промисловості та державному секторі, тоді як побутове споживання знижується.

Найближчим часом очікується стабілізація обсягів імпорту та подальший розвиток альтернативного пального. Перспективи пов’язані з модернізацією міні-НПЗ, зменшенням тіньового сегменту та державною підтримкою екологічних рішень.

Цей матеріал є частиною дослідження, проведеного фахівцями компанії Pro-Consulting. Для отримання детальнішої інформації відвідуйте офіційний веб-сайт компанії pro-consulting.ua.

Pro-Consulting - українська консалтингова компанія, лідер в сфері аналітики, маркетингових досліджень ринків, розробки стратегій, експортного та фінансового консалтингу; консультант в залученні грантів.

pro-consulting.ua

+38 (044) 233-34-32

[email protected]