Несмотря на четвертый год полномасштабной войны, украинская технологическая экосистема в 2025 году демонстрирует признаки не просто восстановления, а структурной трансформации. Инвестиционная активность, фокус на оборонные технологии, рост роли искусственного интеллекта и появление новых единорогов формируют новое качество украинского tech-рынка, который все глубже интегрируется в глобальные цепочки создания стоимости.

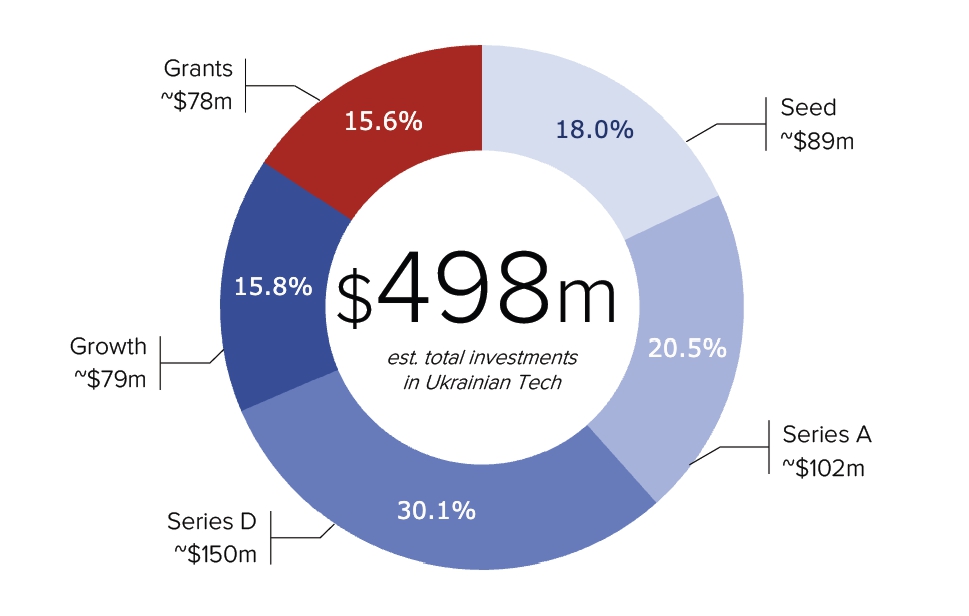

Согласно данным DealBook of Ukraine 2025 от AVentures Capital, в 2025 году украинские технологические компании привлекли $498 млн венчурного и грантового финансирования, что на 8% больше, чем в 2024 году.

Этот результат выглядит особенно показательным на фоне военных рисков, ограниченного доступа к капиталу и глобального замедления венчурного рынка.

Инвестиционный ландшафт 2025: стабилизация после шока

Финансирование в 2025 году имело широкую базу: капитал распределялся между ранними стадиями, а не концентрировался исключительно в нескольких мегараундах, как это было в довоенные годы. При этом поздние стадии (Series D и Growth) вновь сформировали около 50% общего объема инвестиций, что свидетельствует о постепенном возвращении инвесторов к крупным чекам.

Ключевым позитивным сигналом стал резкий рост Series A, объем которого почти удвоился по сравнению с предыдущим годом. Это означает, что экосистема не «проедает» старый запас компаний, а формирует новый слой масштабируемых бизнесов, способных в среднесрочной перспективе выходить на глобальные рынки.

Еще один критически важный сдвиг — превосходство иностранного капитала над локальным на ранних стадиях. Впервые с 2021 года иностранные инвесторы вложили больше средств, чем украинские фонды, что напрямую указывает на восстановление доверия к украинскому инновационному потенциалу даже в условиях войны.

Defense Tech: крупнейший и самый быстрорастущий сектор

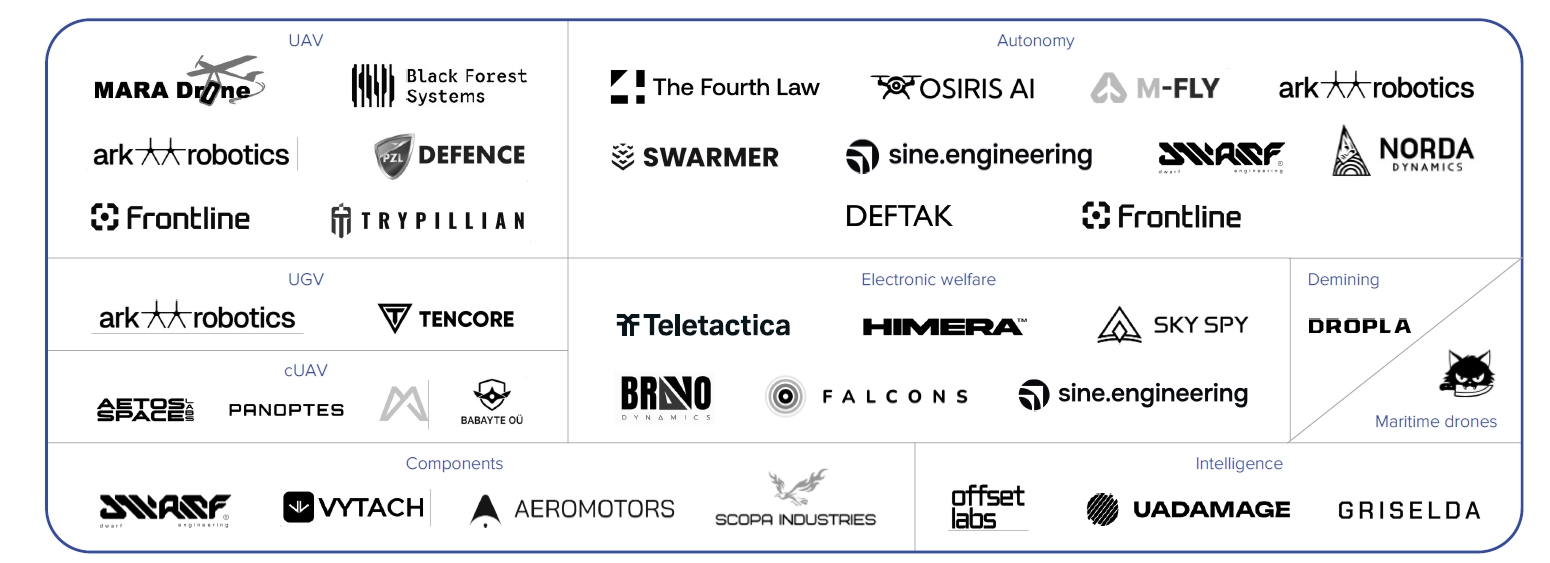

Абсолютным драйвером украинского tech-рынка в 2025 году стал Defense Tech. По оценкам AVentures, инвестиции в военные и dual-use технологии достигли $129 млн, что означает рост почти в 19 раз за три года и +119% год к году.

Defense Tech стартапы в Украине

Украинский defense tech уникален по нескольким причинам:

-

боевая валидация продуктов в реальных условиях;

-

быстрый цикл обратной связи между фронтом и разработчиками;

-

фокус на автономные системы, РЭБ, дроны, навигацию и защищенную связь;

-

ранняя интеграция с экосистемами НАТО и США, несмотря на формальные экспортные ограничения.

Средний размер сделки в секторе в 2025 году вырос в 5 раз — до $2,1 млн, при том что количество сделок несколько сократилось. Это типичный сигнал взросления отрасли: рынок переходит от массовых экспериментов к масштабированию наиболее эффективных решений.

Важно, что часть украинских defense-стартапов уже достигла операционной прибыльности, работая исключительно по внутренним контрактам — уникальный кейс для венчурного рынка.

AI как горизонтальная технология: не хайп, а инфраструктура

Искусственный интеллект в 2025 году перестал быть отдельным сегментом и стал инфраструктурной надстройкой для большинства технологических бизнесов. По данным DealBook, AI-ориентированные стартапы привлекли около $302 млн, что почти в три раза больше, чем компании без существенного AI-компонента.

Наиболее заметный эффект AI дает именно в defense tech, где алгоритмы автономности, компьютерного зрения и анализа данных непосредственно влияют на результат на поле боя. В то же время в гражданском сегменте AI трансформирует edtech, fintech, martech, cybersecurity и enterprise-решения.

При этом универсального AI-лидера украинского происхождения пока не сформировалось, что оставляет пространство для новой волны компаний в 2026–2028 годах.

Новые единороги и сигналы зрелости рынка

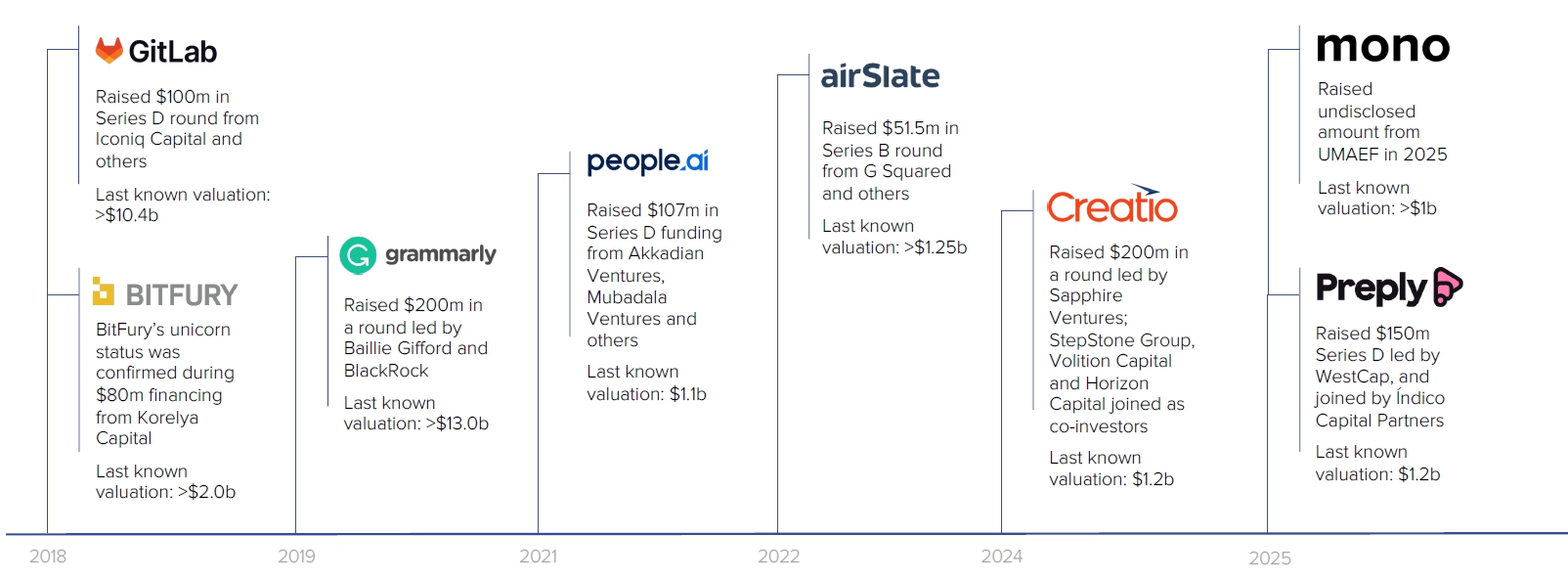

2025 год стал историческим: Украина получила сразу двух новых единорогов.

Первый — Fintech IT Group (monobank), который привлек инвестиции при оценке свыше $1 млрд, став первым украинским fintech-единорогом. Второй — Preply, глобальная edtech-платформа, которая после раунда Series D на $150 млн была оценена в $1,2 млрд и вышла на EBITDA-позитивный уровень.

Единороги, сооснователями которых являются украинцы

Эти кейсы демонстрируют принципиально важную вещь: украинские компании способны не только вырастать, но и масштабироваться глобально даже во время войны, при условии корректной бизнес-модели и выбора рынка.

M&A и публичные рынки: первые сигналы доверия

Несмотря на общую осторожность стратегических покупателей, 2025 год принес несколько знаковых сделок M&A, в частности приобретение сервиса Uklon компанией Kyivstar более чем за $155 млн — одну из крупнейших сделок в Украине за годы войны.

Отдельно стоит выделить IPO Kyivstar на NASDAQ, которое стало глобальным вотумом доверия к Украине. Компания привлекла $178 млн при оценке $2,3 млрд и задекларировала инвестиционные планы до $1 млрд в Украине до 2027 года, сделав M&A ключевым инструментом роста.

Гранты как фундамент экосистемы

Грантовое финансирование остается критически важным стабилизатором рынка. В 2024–2025 годах украинские стартапы получили около $78 млн грантов, при этом объем финансирования вырос на 56% год к году.

Ключевую роль играют:

-

Brave1 — как ядро defense-экосистемы;

-

Seeds of Bravery и программы ЕС;

-

Google for Startups Ukraine Support Fund;

-

Украинский фонд стартапов при поддержке UMAEF.

Гранты позволяют запускать проекты там, где венчурный капитал пока не готов брать на себя риск.

Вывод: новая роль Украины в глобальной tech-цепочке

Украинский технологический рынок в 2025 году перестает быть «рынком выживания». Он становится рынком, который формирует уникальную экспертизу — в defense tech, AI, автономных системах, кибербезопасности и сложных инженерных решениях.

Украина постепенно переходит:

-

от аутсорсинговой логики — к продуктовому и R&D-хабу;

-

от грантового выживания — к структурному росту;

-

от локального рынка — к интеграции в глобальные технологические и оборонные экосистемы.

Именно в этом контексте 2025 год можно рассматривать как точку перелома, которая будет определять траекторию украинского tech-рынка на следующее десятилетие.