Попри четвертий рік повномасштабної війни, українська технологічна екосистема у 2025 році демонструє ознаки не просто відновлення, а структурної трансформації. Інвестиційна активність, фокус на оборонні технології, зростання ролі штучного інтелекту та поява нових єдинорогів формують нову якість українського tech-ринку, яка дедалі більше інтегрується у глобальні ланцюги створення вартості.

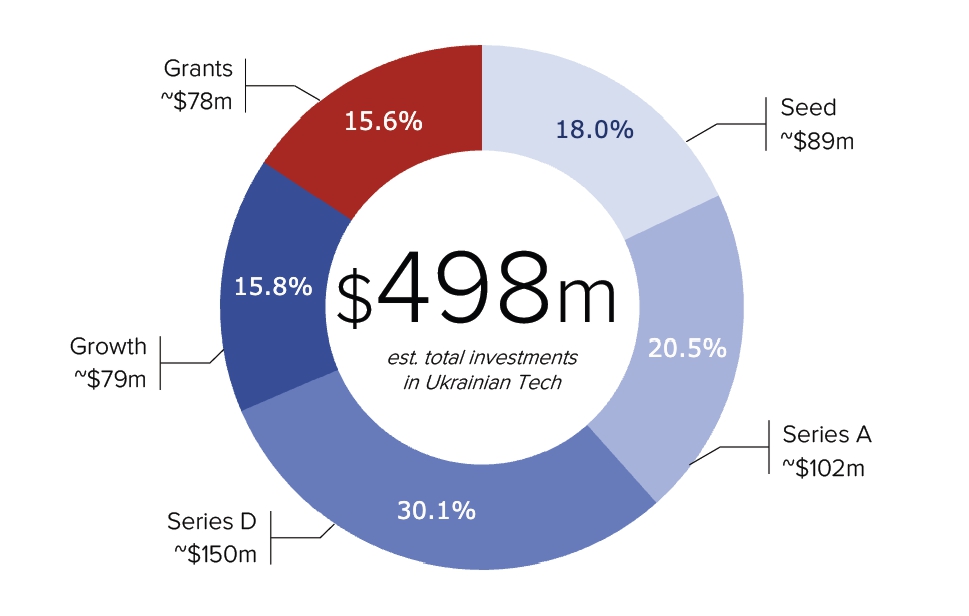

За даними DealBook of Ukraine 2025 від AVentures Capital, у 2025 році українські технологічні компанії залучили $498 млн венчурного та грантового фінансування, що на 8% більше, ніж у 2024 році.

Цей результат виглядає особливо показовим на тлі воєнних ризиків, обмеженого доступу до капіталу та глобального сповільнення венчурного ринку.

Інвестиційний ландшафт 2025: стабілізація після шоку

Фінансування у 2025 році мало широку базу: капітал розподілявся між ранніми стадіями, а не концентрувався виключно у кількох мегараундах, як це було у довоєнні роки. Водночас пізні стадії (Series D та Growth) знову сформували близько 50% загального обсягу інвестицій, що свідчить про поступове повернення інвесторів до великих чеків.

Ключовим позитивним сигналом став різкий стрибок Series A, обсяг якого майже подвоївся порівняно з попереднім роком. Це означає, що екосистема не «проїдає» старий запас компаній, а формує новий шар масштабованих бізнесів, здатних у середньостроковій перспективі виходити на глобальні ринки.

Ще один критично важливий зсув — перевага іноземного капіталу над локальним на ранніх стадіях. Уперше з 2021 року іноземні інвестори інвестували більше, ніж українські фонди, що прямо вказує на відновлення довіри до українського інноваційного потенціалу навіть в умовах війни.

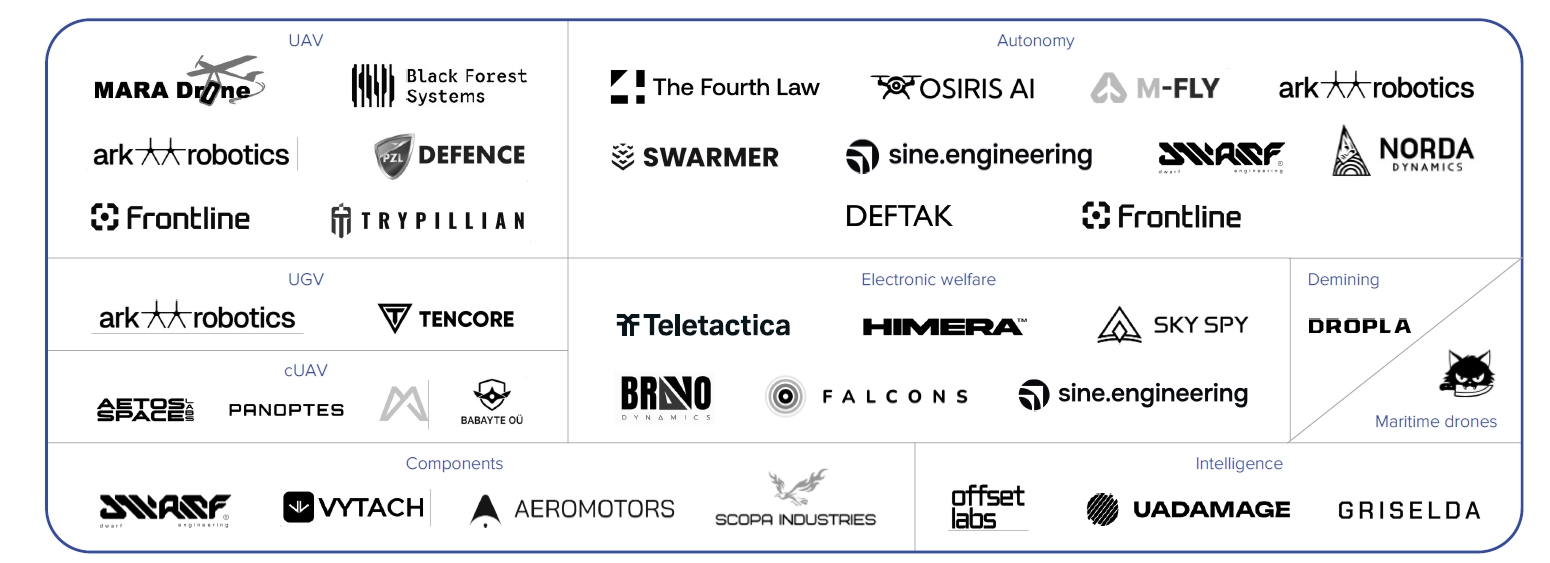

Defense Tech: найбільший і найшвидше зростаючий сектор

Абсолютним драйвером українського tech-ринку у 2025 році став Defense Tech. За оцінками AVentures, інвестиції у військові та dual-use технології сягнули $129 млн, що означає зростання майже у 19 разів за три роки та +119% рік до року.

Defense Tech стартапи в Україні

Український defense tech унікальний з кількох причин:

-

бойова валідація продуктів у реальних умовах;

-

швидкий цикл зворотного зв’язку між фронтом та розробниками;

-

фокус на автономні системи, РЕБ, дрони, навігацію та захищений зв’язок;

-

рання інтеграція з екосистемами НАТО та США, попри формальні експортні обмеження.

Середній розмір угоди у секторі у 2025 році зріс у 5 разів — до $2,1 млн, тоді як кількість угод дещо скоротилася. Це типовий сигнал дорослішання галузі: ринок переходить від масових експериментів до масштабування найефективніших рішень.

Важливо, що частина українських defense-стартапів уже досягла операційної прибутковості, працюючи виключно на внутрішніх контрактах — унікальний кейс для венчурного ринку.

AI як горизонтальна технологія: не хайп, а інфраструктура

Штучний інтелект у 2025 році перестав бути окремим сегментом і став інфраструктурною надбудовою для більшості технологічних бізнесів. За даними DealBook, AI-орієнтовані стартапи залучили близько $302 млн, що майже утричі більше, ніж компанії без суттєвого AI-компонента.

Найбільш відчутний ефект AI дає саме у defense tech, де алгоритми автономності, комп’ютерного зору та аналізу даних безпосередньо впливають на результат на полі бою. Водночас у цивільному сегменті AI трансформує edtech, fintech, martech, cybersecurity та enterprise-рішення.

Попри це, універсального AI-лідера українського походження поки не сформувалося, що залишає простір для нової хвилі компаній у 2026–2028 роках.

Нові єдинороги та сигнали зрілості ринку

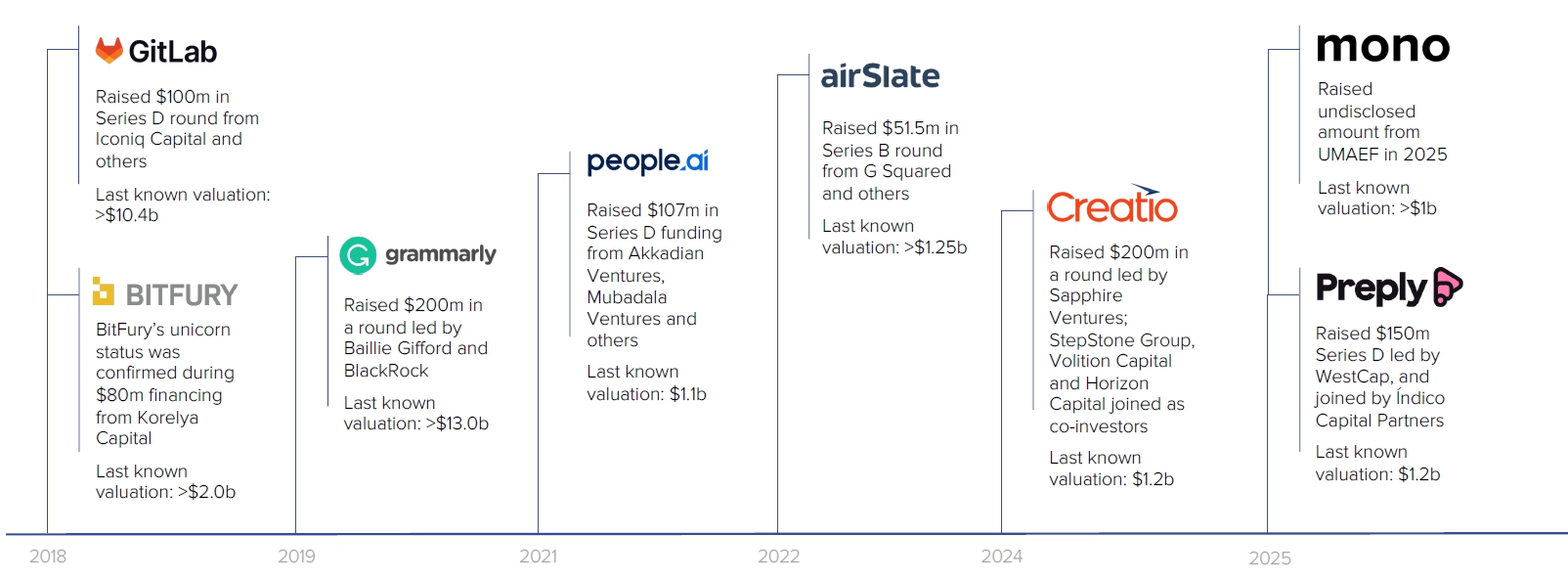

2025 рік став історичним: Україна отримала одразу двох нових єдинорогів.

Перший — Fintech IT Group (monobank), який залучив інвестиції за оцінки понад $1 млрд, ставши першим українським fintech-єдинорогом. Другий — Preply, глобальна edtech-платформа, що після раунду Series D на $150 млн була оцінена у $1,2 млрд та вийшла на EBITDA-позитивний рівень.

Єдинороги, співзасновниками яких є українці

Ці кейси демонструють принципову річ: українські компанії можуть не лише виростати, а й масштабуватися глобально навіть під час війни, за умови правильної бізнес-моделі та ринку.

M&A та публічні ринки: перші сигнали довіри

Попри загальну обережність стратегічних покупців, 2025 рік приніс кілька знакових угод M&A, зокрема придбання Uklon компанією Kyivstar за понад $155 млн — одну з найбільших угод в Україні за роки війни.

Окремо варто виділити IPO Kyivstar на NASDAQ, яке стало глобальним вотумом довіри до України. Компанія залучила $178 млн при оцінці $2,3 млрд і задекларувала інвестиційні плани до $1 млрд в Україні до 2027 року, роблячи M&A ключовим інструментом зростання.

Гранти як фундамент екосистеми

Грантове фінансування залишається критичним стабілізатором ринку. У 2024–2025 роках українські стартапи отримали близько $78 млн грантів, при цьому фінансування зросло на 56% рік до року.

Ключову роль відіграють:

-

Brave1 — як ядро defense-екосистеми;

-

Seeds of Bravery та програми ЄС;

-

Google for Startups Ukraine Support Fund;

-

Український фонд стартапів за підтримки UMAEF.

Гранти дозволяють запускати проєкти там, де венчурний капітал ще не готовий брати ризик.

Висновок: нова роль України у глобальному tech-ланцюгу

Український технологічний ринок у 2025 році перестає бути «ринком, що виживає». Він стає ринком, що формує унікальну експертизу — у defense tech, AI, автономних системах, кібербезпеці та складних інженерних рішеннях.

Україна поступово переходить:

-

від аутсорсингової логіки - до продуктового та R&D-хабу;

-

від грантового виживання - до структурного зростання;

-

від локального ринку - до інтеграції у глобальні технологічні та оборонні екосистеми.

Саме в цьому контексті 2025 рік може розглядатися як точка перелому, що визначатиме траєкторію українського tech-ринку на наступне десятиліття.