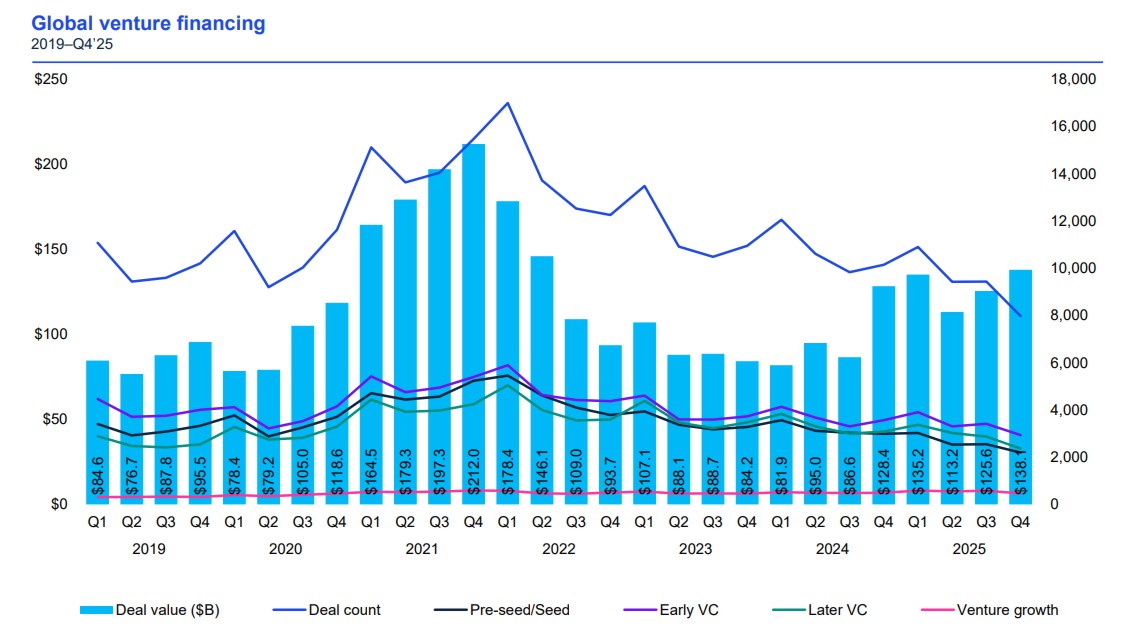

Глобальный рынок венчурного капитала (VC) завершил 2025 год с мощной динамикой: общий объем инвестиций в четвертом квартале достиг $138,1 млрд, что стало самым высоким показателем за последние 14 кварталов, а по итогам года совокупные вложения превысили $500 млрд. Такие данные содержатся в ежеквартальном отчете Venture Pulse Q4 2025, подготовленном KPMG.

Основные глобальные тренды VC-рынка

Инвестиции выросли по объему, но сократилось количество сделок

В четвертом квартале венчурные инвестиции составили $138,1 млрд в рамках 7 981 сделки — это рост по сравнению с третьим кварталом 2025 года, когда объем составлял $125,6 млрд при 9 434 сделках. Такая динамика свидетельствует о концентрации капитала в крупных раундах с более высокими чеками, а не в большом количестве небольших инвестиций.

2025 год — один из сильнейших в истории

По итогам года общий объем венчурных инвестиций превысил $500 млрд, что делает 2025 год одним из трех самых сильных по объему VC-финансирования за всю историю глобального рынка.

Корпоративный VC (CVC) активизировался

Инвестиции корпоративного венчурного капитала выросли до $77,0 млрд, что отражает активное участие крупных корпораций в финансировании инновационных стартапов и технологических платформ.

Искусственный интеллект — главный драйвер инвестиций

Искусственный интеллект остался доминирующим сектором для VC-инвестиций в 2025 году. В Q4 2025 восемь американских AI-компаний привлекли финансирование раундами свыше $1 млрд каждая. Среди крупнейших сделок:

-

Anthropic — $15 млрд

-

Project Prometheus — $6,2 млрд

-

Anysphere — $2,3 млрд

-

Reflection AI — $2 млрд

Инвестиции в AI-стартапы отражают глобальный рост интереса к решениям, трансформирующим бизнес-модели и целые отрасли.

AI-финансирование также выросло в других регионах:

-

Австралия (Firmus Technologies — $541 млн)

-

Китай (Didi Autonomous Driving — $280 млн)

-

Япония (Mujin — $235 млн)

-

Европа — Brevo ($578 млн), Black Forest Labs ($300 млн), Synthesia ($200 млн)

Региональные особенности

Америка

Америка продолжает лидировать по объему инвестиций: в США VC-вложения в Q4 2025 достигли $91,15 млрд, главным образом благодаря масштабным AI-раундам.

Европа

Европа сохранила стабильный уровень финансирования — около $21,1 млрд в четвертом квартале. Великобритания, Германия, Франция и другие страны региона демонстрировали активность в крупных раундах.

Азия

Азия, несмотря на рост до $21,4 млрд в Q4 2025, по-прежнему остается ниже исторических норм, что отражает влияние геополитической неопределенности и торговых напряжений.

Экзиты и перспективы

Отчет также отмечает укрепление рынка экзитов (IPO и M&A): стоимость выходов выросла до $178 млрд в четвертом квартале, что способствовало повышению ликвидности венчурной экосистемы.

В последующие кварталы 2026 года аналитики ожидают дальнейший приток капитала в технологические сектора, включая ИИ, оборонные технологии, квантовые вычисления и прикладные инновации, а также постепенное восстановление IPO-окна для перспективных компаний.

Вывод

Несмотря на общую рыночную неопределенность, 2025 год завершился высокими объемами венчурных инвестиций, крупными технологическими раундами и растущей ролью корпоративных инвесторов. Инвесторы становятся более избирательными, но ориентируются на масштабируемые, прибыльные и технологически перспективные проекты.