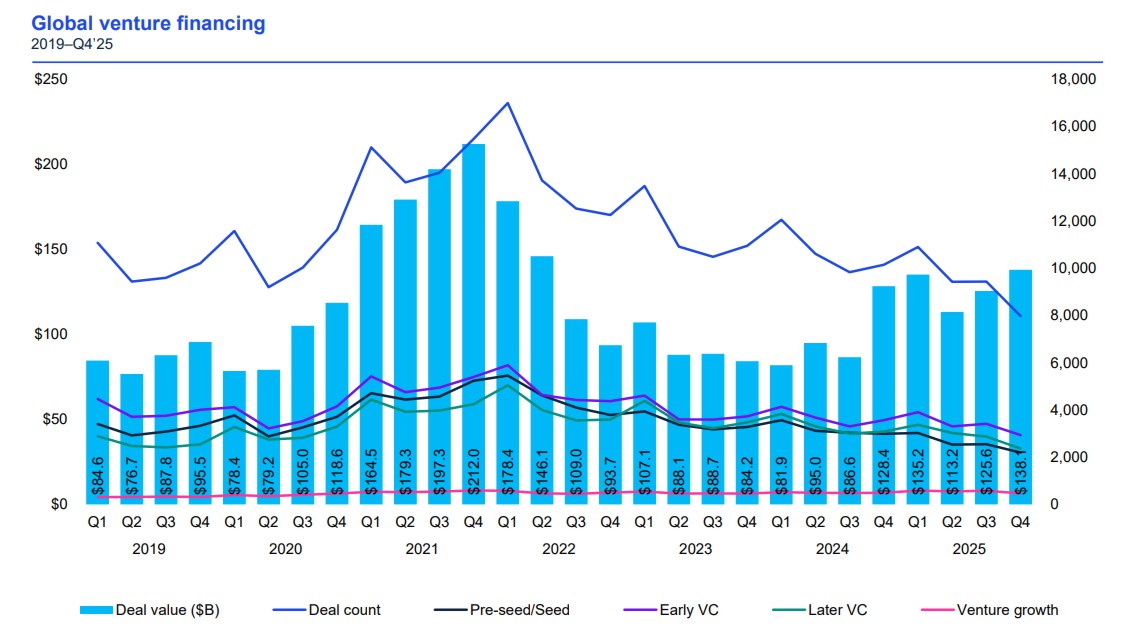

Глобальний ринок венчурного капіталу (VC) завершив 2025 рік із потужною динамікою: загальні інвестиції у четвертому кварталі досягли $138,1 млрд, що стало найвищим показником за останні 14 кварталів, а за підсумками року сумарні вкладення перевищили $500 млрд. Такі дані містяться у щоквартальному звіті Venture Pulse Q4 2025 від KPMG.

Основні глобальні тренди VC-ринку

Інвестиції зросли за обсягом, але зменшилась кількість угод

У четвертому кварталі венчурні інвестиції становили $138,1 млрд у межах 7 981 угоди — це зростання проти третього кварталу 2025 року, коли було $125,6 млрд у 9 434 угодах. Така динаміка свідчить про концентрування капіталу у великих раундах із більшими чеками, а не у великій кількості невеликих вкладень.

2025 рік — один із сильніших за всю історію

За рік загальні венчурні інвестиції перевищили $500 млрд, що робить 2025 й одним із трьох найсильніших за обсягами VC-фінансування у глобальній історії.

Корпоративний VC (CVC) активізувався

Інвестиції корпоративного венчурного капіталу зросли до $77,0 млрд, що відображає активну участь великих корпорацій у фінансуванні інноваційних стартапів та технологічних платформ.

Штучний інтелект — драйвер інвестицій

Штучний інтелект залишився домінуючим сектором для VC-інвестицій у 2025 році. У Q4 2025 вісім американських AI-компаній залучили фінансування раундами понад $1 млрд кожна. Серед найбільших раундів — Anthropic ($15 млрд), Project Prometheus ($6,2 млрд), Anysphere ($2,3 млрд) та Reflection AI ($2 млрд). Інвестиції у стартапи з AI-технологіями відображають глобальне зростання інтересу до рішень, що трансформують бізнес-моделі та галузі.

AI-фінансування також зросло в інших регіонах: Австралія (Firmus Technologies — $541 млн), Китай (Didi Autonomous Driving — $280 млн), Японія (Mujin — $235 млн), а в Європі — Brevo ($578 млн), Black Forest Labs ($300 млн) та Synthesia ($200 млн).

Регіональні особливості

Америка продовжує лідирувати за обсягами інвестицій: у США VC-вкладення у Q4 2025 досягли $91,15 млрд, переважно завдяки величезним AI-раундам.

Європа зберегла стабільний рівень фінансування — близько $21,1 млрд у четвертому кварталі, а Великобританія, Німеччина, Франція та інші країни регіону демонстрували активність у масштабних фінансах.

Азія, хоч і продемонструвала покращення до $21,4 млрд у Q4 2025, все ще залишається нижче історичних норм, відображаючи вплив геополітичної невизначеності і торговельних напружень.

Екзити та перспективи

Звіт також зазначає, що ринок екзитів (IPO та M&A) зміцнився: вартість екзитів зросла до $178 млрд у четвертому кварталі, що сприяло загальному підвищенню ліквідності VC-екосистеми.

Наступні квартали 2026 року аналітики очікують подальшого залучення капіталу в технологічні сектори, зокрема ШІ, оборонні технології, квантові обчислення та прикладні інновації, а також поступового вивільнення IPO-вікна для перспективних компаній.

Висновок

Незважаючи на загальну невизначеність ринку, 2025 рік завершився з високими обсягами венчурних інвестицій, великими технологічними раундами та зростаючою роллю корпоративних інвесторів. Інвестори стають більш вибірковими, але сильно орієнтованими на масштабовані, прибуткові та технологічно перспективні проєкти.