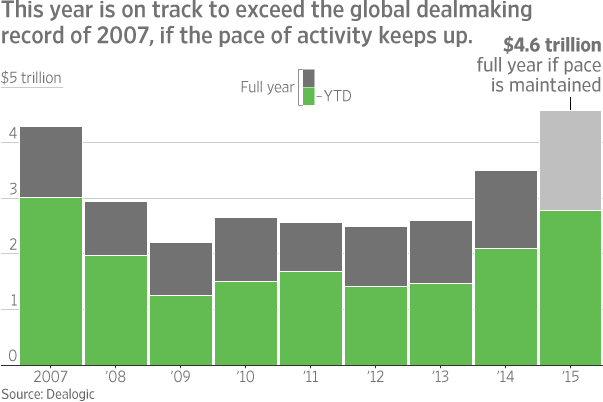

Согласно данным компании Dealogic, в текущем году суммарный объем сделок M&A достигнет $4.58 трлн., в случае если темп деятельности не снизится. Эта сумма превысит $4.29 трлн. в 2007 году, который являлся прекрасной порой для заключения сделок.

Нет никаких гарантий, что подобная активность сохранится. Сделки имеют тенденцию к порождению новых сделок, очень многое зависит от образа мышления членов руководства и их готовности в нужное время пойти на риск. В последнее время управленческая верхушка смело проявила себя в том, что касается сделок. Но такое поведение в любой момент может также обратиться в то, что организаторы сделок называют «pencils down» – настрой, который стал результатом, скажем, резкого подъема процентных ставок, экономического спада или же геополитической нестабильности.

Приблизительно в это время 8 лет назад деятельность по заключению сделок находилась на более высоком уровне, нежели сейчас, превышая $3 трлн., в сравнении с $2.78 трлн. анонсированных сделок и предложений этого года. И всё же объемы снизились, когда дешевые кредиты, распалившие M&A рынок, начали истощаться летом 2007-го, так как рынок жилой недвижимости обвалился. И за ним последовал финансовый кризис.

В данный момент организаторы сделок переживают трудные времена. Задержки производства и остановка работы преследуют компании, так как после долгих лет урезания бюджета из-за экономического спада они вынуждены искать пути к ускорению роста и натыкаются на всё ту же экономию расходов в довольно медлительной экономической среде.

$32 миллиардная сделка корпорации Berkshire Hathaway по приобретению компании Precision Castparts Corp, о которой было объявлено в понедельник, была одним из последних примеров преследования цели ускорения роста посредством заключения грандиозных сделок. Это поглощение является самым большим в 50-летней истории компании Berkshire Hathaway, и, как лидер компании, Уоррен Баффетт сконцентрировал внимание на больших сделках, для того чтобы помочь двигать прогресс по направлению к росту в конгломерате на $354 млрд.

Банкиры, аналитики и инвесторы заявляют, что некоторые тренды создают уже готовые условия для заключения сделок.

Корпоративные финансовые результаты в этом году были довольно ограниченными в связи со стремительно повышающимся курсом доллара, что доставило компаниям трудности в составлении конкуренции за границей, так же как и нестабильная экономика вместе с падающими ценами на сырье.

Согласно данным FactSet, динамика прибыли среди компаний в фондовом индексе S&P 500 уже нацелена на спад в 1% во втором квартале, после повышения на 0,9% в первом квартале. Рост продаж был снижен в первых двух кварталах.

Динамика резко замедляется в сравнении с годами после финансового кризиса, когда рост прибыли и продаж набирал скорость. Согласно данным FactSet, в течение 2014 года, прибыль компании S&P 500 возросла на более заметные 5.5%.

Такие изменения побуждают инвесторов искать компании, у которых ещё есть возможность разрастаться. Заключение сделок, как говорят инвесторы, – это лишь один из способов сделать это возможным.

«Сегодня виден довольно ограниченный рост выручки, в сравнении с остальными компаниям», - говорит Майкл Скенлон, портфельный менеджер в John Hancock Asset Management, которая управляет активами на $302 млрд.. «Факт того, что они могут взять эти деньги, которые просто лежат и не приносят дохода, и пойти что-нибудь приобрести – это действительно помогает продемонстрировать развитие»

Сделки по слияний, по его словам, стали популярной темой на собраниях с руководством. «Никто не хочет быть той компанией, которая была оставлена позади».

В то же время, экономика не находится в свободном падении, что дает руководителям уверенность в совершении сделок по приобретению, испытывая меньшую напряженность по поводу того, смогут ли они справится с взятыми на себя обязанностями. Сделки могут быть рискованными, как при заключении их на условиях потенциальных владельцев акций, так и при попытках сделать так, чтобы они окупились.

«Медленно развивающаяся макроэкономическая среда, в сочетании с возможностями роста, путем приобретения новых бизнес-линий и покупателей, движет M&A сектором» - сказал Грег Вайнбергер, со-руководитель глобальных M&A в компании Credit Suisse Group AG. “Мы на пути к тому, чтобы соответствовать или даже превзойти успех 2007-го года».

Владельцы акций также поощряли некоторые, хотя и не все, компании-покупатели, и этот феномен не остался без внимания среди управленческой верхушки. Относительно низкие задолженности, высокие цены на акции и обильные суммы на балансе компании, стали средствами, привлекающими поглощения.

Также эксперты отмечают, что потенциальный рост процентной ставки вызывает желание атаковать, если есть намеченная цель.

После долгих лет, когда кредитная ставка была приближена к нулю, инвесторы ожидали поднятия ставки центральным банком не позднее сентября или декабря. В этом году доходность 10-тилетних казначейских облигаций, эталона для кредитных ставок, возросла а 0.065 процентных пункта до 2.238%.

«Зачастую такая экономика является довольно привлекательной, поскольку вы либо используете деньги, которые ничего не зарабатывают, либо недорогой заем» – говорит Брайан Энгрейм, портфельный менеджер компании ClearBridge Investments, под контролем которой находятся активы на сумму $117 млрд. «Вы так же почувствуете это нарастающее чувство крайней необходимости, пробирающее вас, так как вы боитесь, что вам возможно не под силу достичь такой низкой процентной ставки в течение некоторого периода времени».

Фонды мистера Энгрейма получили выгоду от проведения сделок. Одним из пакетов акций в его портфеле является компания Humana Inc., которая согласилась на приобретение со стороны корпорации Aetna Inc. за $34.1 млрд. Акции компании Humana в этом году возросли на 30%.

В 2007 году деятельность по слияниям приостановилась, когда кредитные рынки застыли из-за проблем с ипотечными кредитами. Подобный кризис привел к снижению активности заключения финансируемых выкупов, которые представляли собой значительную часть сделок, заключенных в течение последнего «бума». На протяжении многих лет деятельность по заключению M&A сделок оставалась довольно ослабленной, так как компании оградили себя от растрат и сфокусировались на накоплении капитала.