1. Основные факторы влияния на рынок

Ключевым фактором влияния на украинский рынок напольных покрытий в 2021–2024 годах стало полномасштабное вторжение, которое кардинально изменило экономические процессы в стране. Основным фактором, определяющим динамику рынка любых строительных материалов, остается рынок строительства и ремонтно-строительных работ.

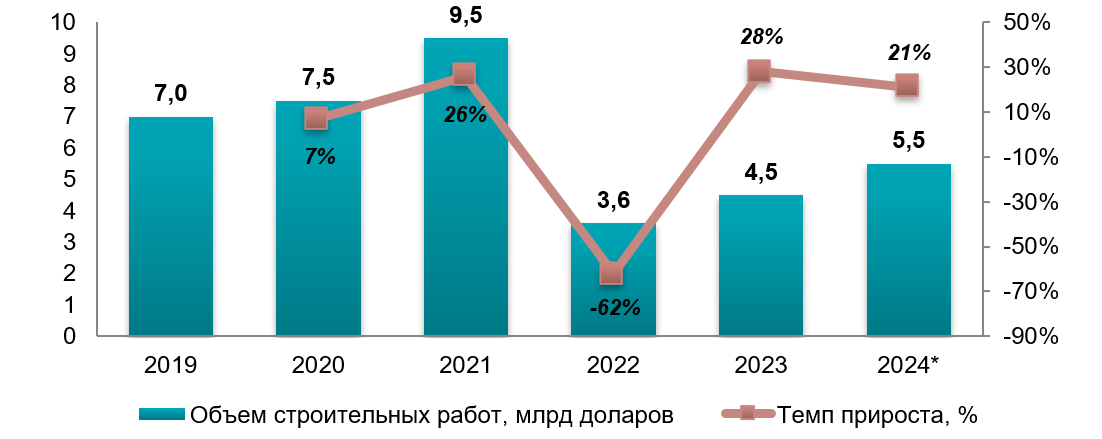

Объемы строительных работ в финансовом выражении демонстрировали устойчивый рост вплоть до 2022 года. По итогам 2022 года падение рынка строительства составило 62%. В 2023 году рынок вырос почти на треть, однако данный рост был обусловлен преимущественно восстановлением объектов гражданской инфраструктуры. С учетом имеющейся статистики по объемам строительных работ в течение 2024 года, ожиданий предприятий и других индикаторов, в 2024 году прогнозировался рост рынка на 21% в долларовом выражении.

Диаграмма 1

Объем строительных работ в Украине в 2019–2024* гг., в денежном выражении, млрд долларов

Источник: оценка Pro-Consulting

2. Основные показатели рынка

SPC (кварц-виниловые) напольные покрытия представлены на украинском рынке исключительно импортной продукцией в связи с отсутствием внутреннего производства. Основными причинами отсутствия производства виниловых полов в Украине являются:

-

развитость производства в странах Восточной Европы (прежде всего в Польше);

-

нецелесообразность размещения производственных мощностей в Украине (отсутствие государственного стимулирования иностранных инвестиций, налоговых льгот для инвесторов, высокое налоговое давление и др.);

-

необходимость значительных капитальных вложений в создание промышленных мощностей вследствие высокой технологичности производства;

-

низкий уровень потребления данного вида напольного покрытия;

-

потребительские предпочтения (покупатели со средним и высоким уровнем дохода преимущественно выбирают паркет, а потребители с доходами ниже среднего — ламинированные покрытия).

В отличие от виниловых покрытий, в Украине развито производство паркета и паркетной доски.

Украинские производители паркета и паркетной доски полностью покрывают потребности внутреннего рынка и активно экспортируют продукцию. Основными сдерживающими факторами роста производства остаются низкий внутренний спрос и сокращение объемов экспорта.

Производство ламинированных полов в Украине развито в меньшей степени по сравнению с паркетом. Доля украинского производства составляет около 25% общей емкости рынка. Основная часть рынка покрывается импортной продукцией. Емкость украинского рынка ламината в 2023 году составила около 10 млн м², а паркета — около 2,3 млн м².

В 2022 году в натуральном выражении (м²) рынок сократился вдвое. Основная часть продукции была импортирована в течение первых двух месяцев 2022 года, после чего импортеры реализовывали складские запасы. Фактически импорт восстановился лишь в конце 2022 года. По сравнению с другими видами напольных покрытий, количество поставок SPC-покрытий остается крайне низким: в 2021 году — около 107 поставок, в 2022 году — 50, в 2023 году — 98, тогда как количество импортных поставок ламината измеряется тысячами.

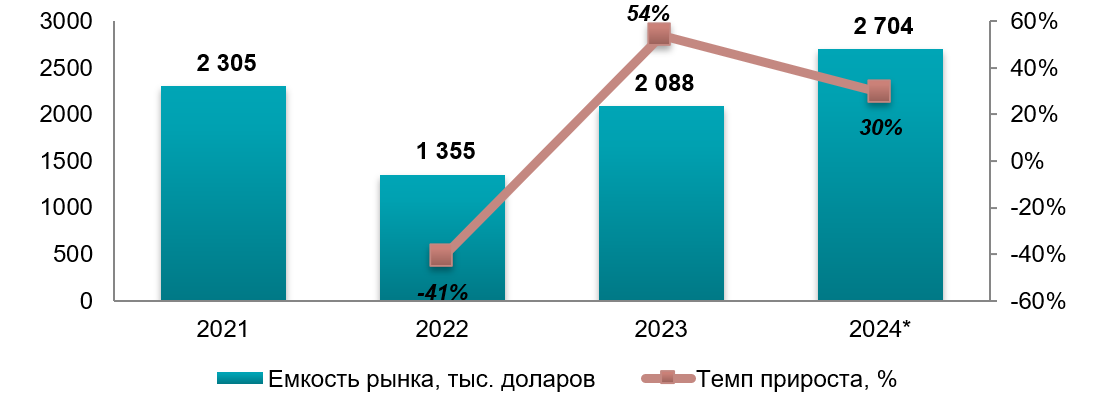

По оценкам, в 2024 году рынок превысил довоенные показатели 2021 года в стоимостном выражении. Однако в натуральных показателях (м²) объем импорта составит около 95% от уровня 2021 года. Основной причиной является рост импорта во второй половине 2023 года и в течение 2024 года.

Диаграмма 2

Емкость украинского рынка SPC-покрытий в 2021–2024* гг., в денежном выражении, тыс. долларов

Источник: оценка Pro-Consulting

3. Внешняя торговля

Экспорт кварц-виниловых покрытий из Украины отсутствует в связи с полным отсутствием внутреннего производства.

Импорт исследуемой продукции в натуральном выражении (м²) в 2022 году сократился вдвое по сравнению с довоенными показателями. Уже с начала 2023 года объемы импорта начали восстанавливаться, главным образом за счет роста популярности материала при ремонте частного жилья.

Показатели в долларах США, м² и тоннах демонстрируют схожую динамику, тогда как в гривневом выражении темпы роста существенно отличаются из-за девальвации национальной валюты.

Таблица 1

Импорт SPC-покрытий в Украину в 2021–2024 гг., в стоимостном выражении, тыс. долларов, тыс. грн

| Показатель | 2021 | 2022 | 2023 | 2024* |

|---|---|---|---|---|

| Объем импорта, тыс. долларов | 2 305 | 1 355 | 2 088 | 2 704 |

| Темп прироста, % | — | −41% | 54% | 30% |

| Объем импорта, тыс. грн | 63 438 | 38 391 | 76 311 | 108 935 |

| Темп прироста, % | — | −39% | 99% | 43% |

Источник: оценка Pro-Consulting

Основными странами-поставщиками SPC-покрытий в Украину являются Турция и Китай. В период полномасштабного вторжения на украинском рынке также появилась продукция европейского производства.

4. Сегментация и структура рынка напольных покрытий

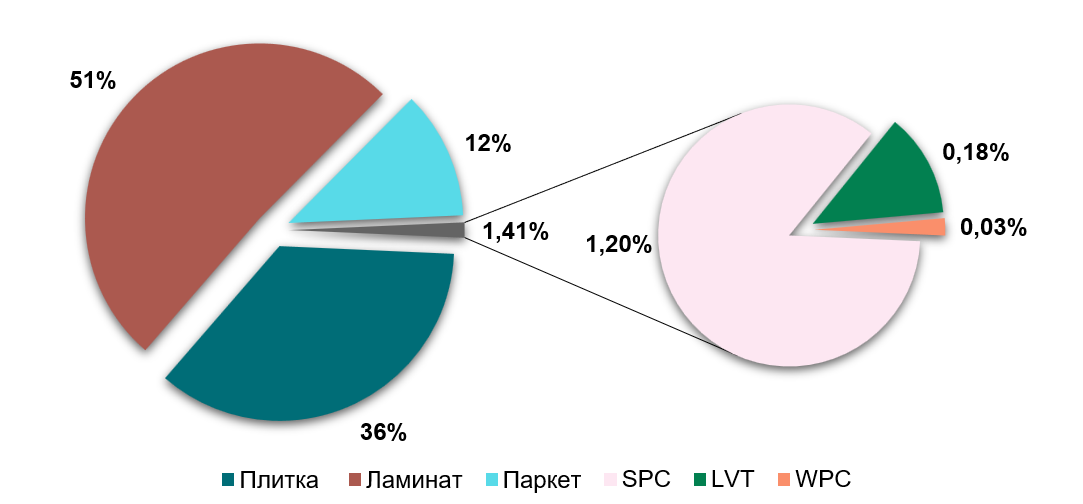

Основным видом напольного покрытия в Украине является ламинат с долей около 50%. Ламинированные полы являются наиболее доступным видом покрытия, что обеспечивает их высокую популярность. Второе место по распространенности занимает керамическая плитка благодаря относительной доступности и высокой износостойкости. Доля паркета и паркетной доски превышает 10%.

Высокая популярность паркета в Украине обусловлена позитивным восприятием данного материала потребителями и относительно невысокой ценой, поскольку рынок преимущественно представлен продукцией отечественного производства.

Доля виниловых покрытий в 2023 году составила около 1,5%. По сравнению с 2021 годом их доля выросла с 1–1,2% до 1,5% несмотря на сокращение объемов строительного рынка и высокий уровень экономии со стороны потребителей. Среди виниловых покрытий наиболее распространенным является именно SPC-покрытие.

Диаграмма 3

Структура украинского рынка напольных покрытий в натуральном выражении (м²), %

Источник: оценка Pro-Consulting

SPC-покрытия

Вся продукция в сегменте SPC-покрытий в Украине является импортной. В 2023 году основными странами-поставщиками были Турция (51%) и Китай (37%). Доля европейских стран составила менее 12% (Польша — 5%, Венгрия — 3%, Чехия — 2%).

Ламинат

Ламинированные полы на украинском рынке преимущественно представлены импортной продукцией, главным образом польского производства. Доля внутреннего производства составляет около 25% емкости рынка. Основными поставщиками ламината являются Турция (38%) и Польша (30%).

Паркет и паркетная доска

Рынок паркета и паркетной доски в основном представлен украинской продукцией, что положительно влияет на ценовую доступность и объемы потребления. Импортный паркет представлен преимущественно продукцией польского происхождения.

Керамическая плитка

Керамическая плитка на украинском рынке преимущественно производится внутри страны. Доля импорта в 2023 году составила около 24%. Основными странами-поставщиками являются Польша (42%) и Испания (20%).

5. Выводы

В 2023 году украинский рынок SPC-покрытий вырос на 54% по сравнению с предыдущим годом — с 1,3 млн долларов до почти 2,1 млн долларов, а в 2024 году, по оценкам, достигнет 2,7 млн долларов. В натуральном выражении рынок в 2023 году составил 186 тыс. м², что соответствует около 75% довоенного уровня. С учетом текущих объемов импорта и их динамики рынок может вырасти до 226 тыс. м² по итогам 2024 года.

Основными видами напольных покрытий в Украине остаются ламинат, керамическая плитка и паркет. Рынок SPC-покрытий находится на ранней стадии развития и занимает около 1,5% в общей структуре потребления (в м²). Розничный сегмент представлен ограниченным количеством компаний, специализирующихся на продаже напольных покрытий, прежде всего ламината, паркета и виниловых полов. Наибольшая концентрация таких компаний наблюдается в Киеве и Львове.

Ключевыми факторами, сдерживающими развитие рынка, являются:

-

низкий уровень потребительской активности из-за войны;

-

более высокая цена по сравнению с альтернативными видами напольных покрытий;

-

полная зависимость рынка от импорта.

Основными драйверами роста в ближайшие годы могут стать экономическое восстановление страны, рост объемов строительства и ввода в эксплуатацию жилой недвижимости, повышение узнаваемости SPC-покрытий и их доступности для потребителей. Выход на рынок отечественного производителя SPC-покрытий мог бы способствовать снижению цен и росту популярности данной продукции на внутреннем рынке.

Данный материал является частью исследования, проведенного специалистами компании Pro-Consulting. Для получения более подробной информации посетите официальный сайт компании pro-consulting.ua.

Pro-Consulting — украинская консалтинговая компания, лидер в сфере аналитики, маркетинговых исследований рынков, разработки стратегий, экспортного и финансового консалтинга, а также консультант по привлечению грантов.

pro-consulting.ua

+38 (044) 233-34-32

[email protected]